Tiger Research:なぜCEXはDeFiに続々と進出するのか?

TechFlow厳選深潮セレクト

Tiger Research:なぜCEXはDeFiに続々と進出するのか?

CEXがオンチェーンサービスの拡大を推進することは単なる防御戦略以上のものであり、暗号生態系の将来に対する積極的な賭けを体現している。

翻訳:TechFlow

Tiger Researchが執筆した本レポートでは、Bybit、Binance、Coinbaseといった主要な中央集権型取引所(CEX)がなぜDeFi分野に進出しているのか、またその戦略について分析しています。

概要

戦略的差別化:Binanceは小規模投資家向けのオンチェーンサービスを提供し、Web3への参入障壁を下げることを目指しています。Bybitは独立プラットフォームByRealを立ち上げ、オンチェーン上でCEXレベルの流動性を提供します。Coinbaseは二段階戦略を採用し、小規模投資家と機関投資家の両方をターゲットにしています。

CEXがオンチェーンへ向かう理由:初期トークンがますます分散型取引所(DEX)で最初に上場されるようになる中、規制審査により中央集権型取引所は上場が遅れ、取引高と収益を失っています。オンチェーンサービスにより、正式上場を行わずとも早期トークンの流動性に参加でき、ユーザーを維持することが可能になります。

CeDeFiの将来:プラットフォームの境界線は曖昧になっています。取引所トークンは手数料割引ツールから、中央集権・非中央集権エコシステムをつなぐ中核資産へと進化しています。一部のDeFiプロトコルは、より大きなCEX主導ネットワークに吸収され、統合されたハイブリッド市場の形成が加速する可能性があります。

1.見逃せない機会:CEXのオンチェーン進出

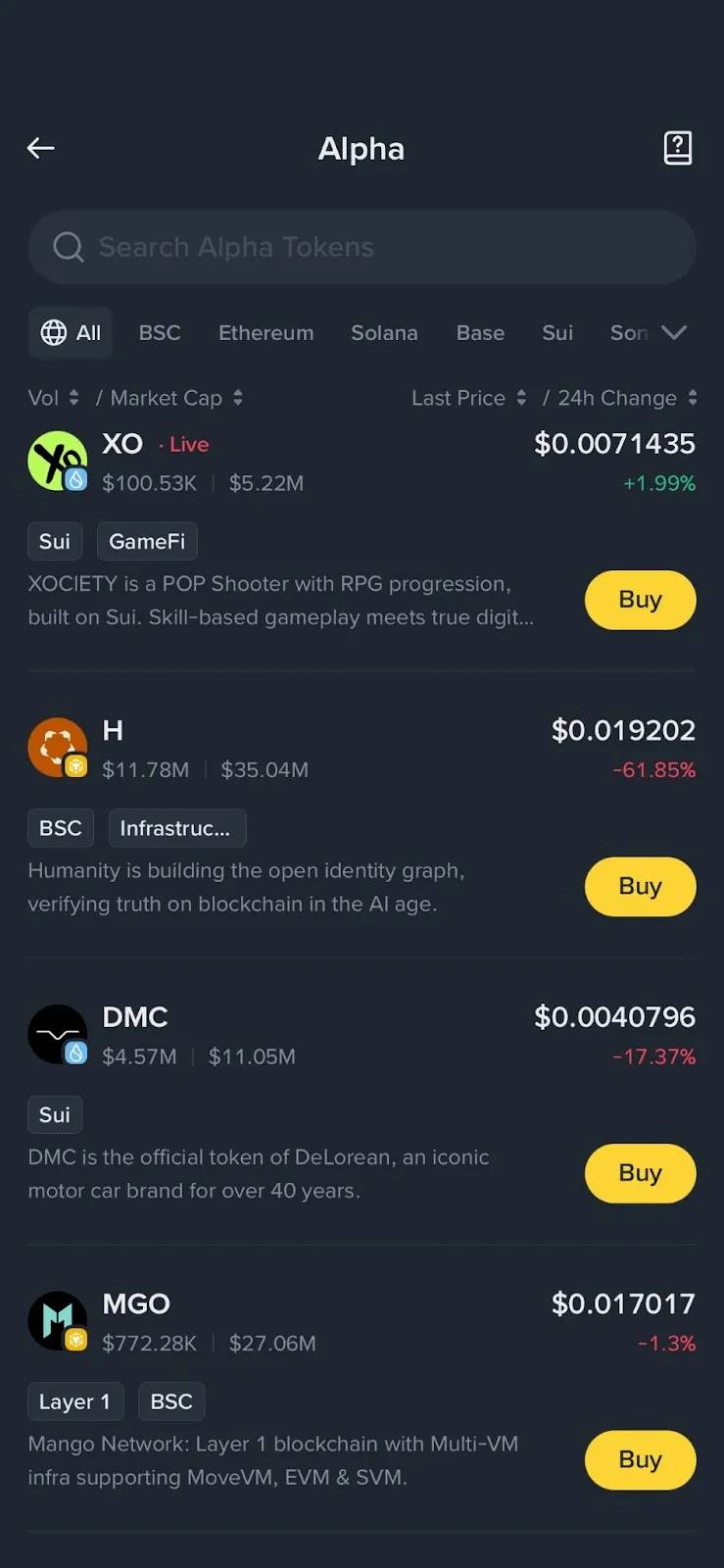

Binanceの最近の取り組み「Binance Alpha」が注目を集めています。Binanceチームが運営するAlphaは、DeFiベースの上場プラットフォームとして機能し、小規模投資家が従来の取引所チャネルよりも早く初期トークンにアクセスできるようにします。特にAlpha Pointsのような仕組みを通じて、ユーザーへのターゲット型エアドロップを促進することで、トークンの利便性と参加度が大幅に向上しています。

しかし、このモデルには議論の余地もあります。Alphaで上場されたいくつかのトークンは、開始直後に価格が急落し、プログラムの構造や意図に対する批判を招いています。評価は分かれていますが、明らかな傾向があります。中央集権型取引所はもはやDeFiエコシステムの傍観者ではなく、今や積極的な参加者となっています。

この変化はBinanceにとどまりません。他の主要プラットフォームもオンチェーンへとシフトしています。たとえば、Bybitは最近、SolanaベースのDeFiプラットフォーム「ByReal」を発表しました。Coinbaseも、オンチェーンサービスを自社アプリに直接統合する計画を明らかにしています。これらの動きは、取引所業界における広範な構造的変化を示しています。

重要な問いは次の通りです。安定的かつ収益を生むビジネスモデルに長年依存してきたCEXが、なぜ本質的に変動性の高いDeFi市場に参入するのでしょうか? 本レポートでは、こうした変化の背後にある戦略的動機を分析し、その進化を推進する市場ダイナミクスを検討します。

2.CEXのDeFi進出状況:彼らが実際に構築しているものは何か?

CEXがDeFi領域に進出する戦略的動機を分析する前に、まず彼らが実際に何を構築しているのかを明確にする必要があります。こうした取り組みは一般的に「CeDeFi」(中央集権・非中央集権金融)という広義のトレンドに括られますが、各プラットフォームでの実装には顕著な違いがあります。

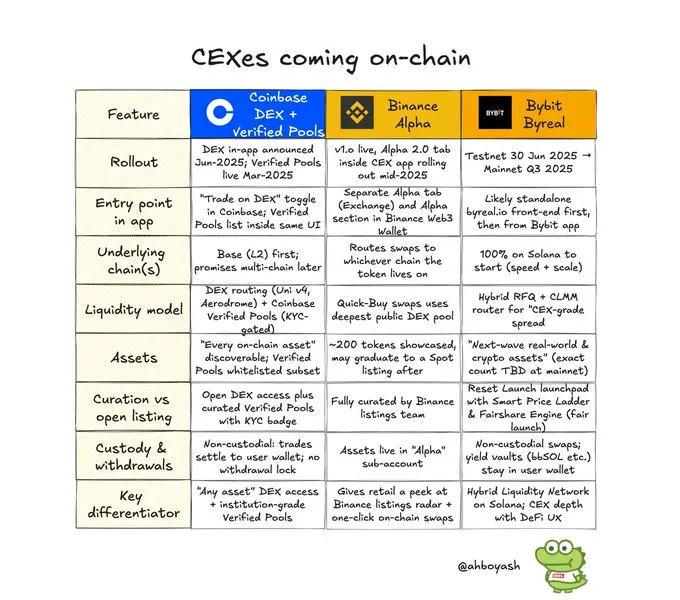

Bybit、Coinbase、Binanceはそれぞれ異なるアプローチをとっており、アーキテクチャ、資産のホスティングモデル、ユーザーエクスペリエンスにおいて差異が見られます。こうした違いを理解することは、それぞれの戦略を評価する上で不可欠です。

2.1. BybitのByReal:独立型DEXでCEXレベルの流動性を提供

ByRealの初回発表。出典:@byreal_io

6月14日、Bybitは取引所インフラのオンチェーン拡張としてByRealを発表しました。その主な目的は明確です。オンチェーン環境で中央集権型取引所レベルの流動性を再現することです。このためにBybitは、複数のブローカーから執行前に価格を要求できるRFQ(Request for Quote)システムと、集中型流動性メイキングモデル(CLMM)を組み合わせたハイブリッド設計を採用しています。

RFQメカニズムにより、ユーザーは複数のブローカーから価格をリクエストでき、専門のマーケットメーカーによる価格最適化が実現します。CLMMモデルは、流動性を活発な取引価格帯に集中させ、資本効率を高め、スリッページを削減します。これらはオンチェーンでCEXに近い取引体験を提供するための重要な要素です。

一方で、ByRealはユーザー側では非中央集権を維持しています。資産はPhantomなどのWeb3ウォレットでセルフホスティングされ、新プロジェクトの発行用トークンローンチプラットフォームも備えています。さらにRevive Vaultを通じて収益生成機能も提供しており、$bbSOLなどSolanaステーキング商品も含まれます。

BybitがByRealを通じて狙っている戦略的意図は、主要取引所の上場基準を満たさないかもしれない初期トークンに対して、並列的な流動性レイヤーを創出することです。こうしたトークンは、よりオープンでコミュニティ主導の環境で成長することができます。構造的にはBinance Alphaと類似していますが、ByRealはローンチプラットフォーム機能と収益製品をより包括的なサービスに統合している点で差別化されています。

2.2. Coinbase:小規模投資家と機関投資家向けの二段階戦略

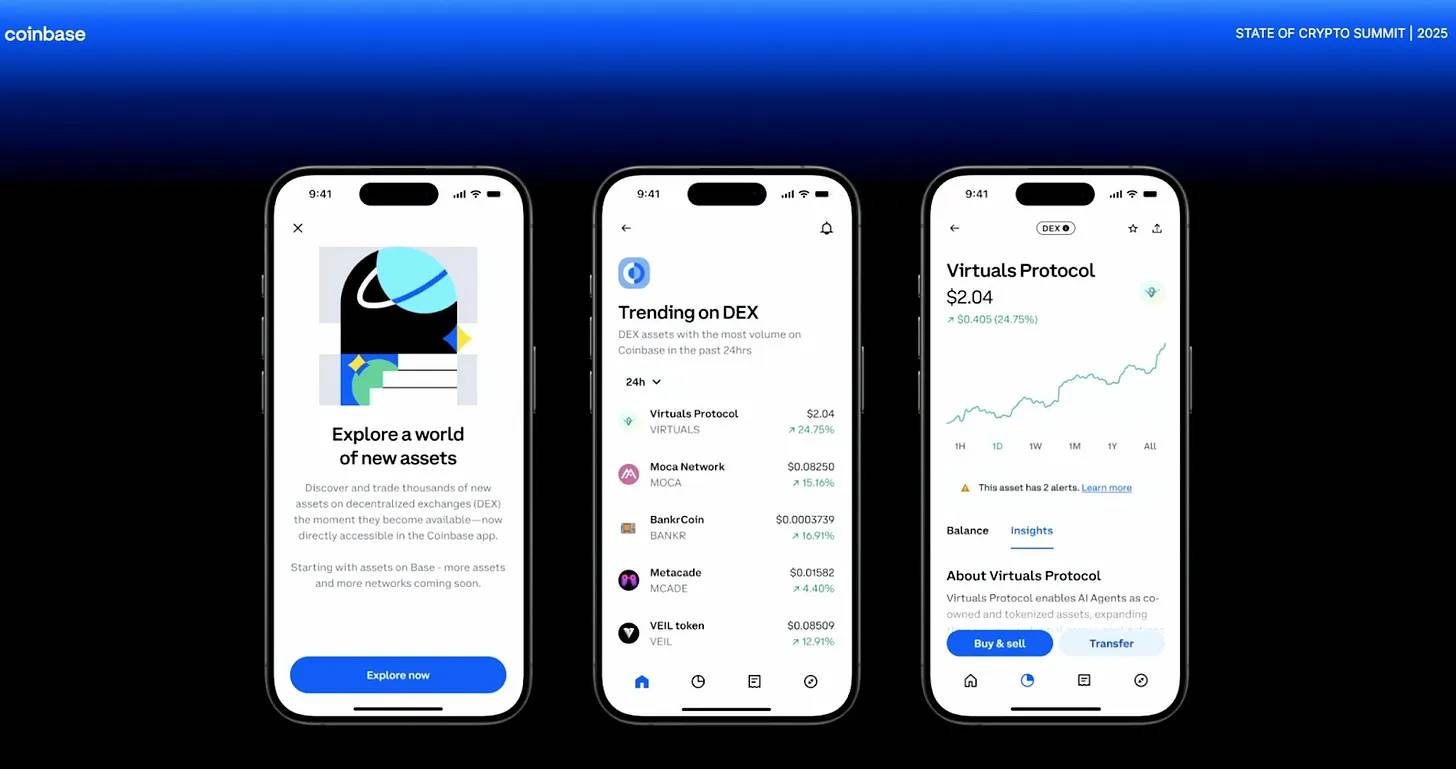

出典:Coinbase

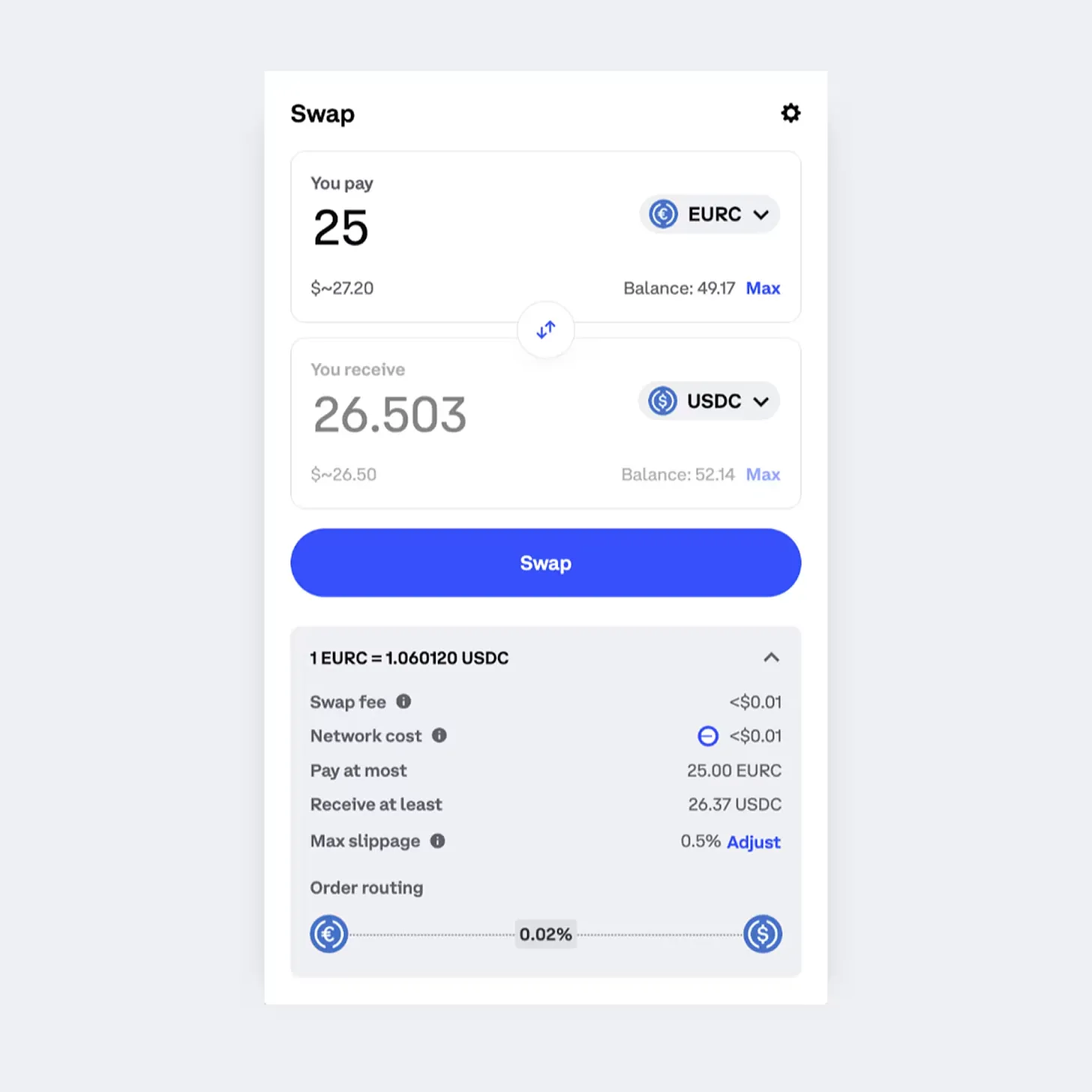

2025年の暗号通貨サミットで、Coinbaseは独立したウォレット経由ではなく、メインアプリに直接DeFi取引を統合する計画を発表しました。この戦略の核心は、シームレスなユーザーエクスペリエンスの提供にあります。メインアプリ内でDEX取引を可能にすることで、ユーザーはCoinbaseのインターフェースを離れることなく、アセット発行直後から数千種類のトークンにアクセスして取引できます。

出典:Coinbase

独立したCoinbase WalletでもすでにDeFiに接続可能ですが、同社は新たな差別化機能を導入しています:Verified Pools(検証済みプール)です。これはKYC(顧客確認)を通過した機関参加者のみに開放されており、規制義務のある団体に安全でコンプライアンス対応した環境を提供します。

結果として、Coinbaseは複雑な二段階戦略を確立しました。小規模投資家にはスムーズで統合されたオンチェーンアクセスを提供し、一方で機関投資家には規制対応で高セキュリティな流動性拠点を提供するのです。これにより、両方のユーザーグループに対応しつつ、ユーザーエクスペリエンスとコンプライアンスのバランスを保つことが可能になります。

2.3 Binance Alpha:Web3のハードルを下げる小規模投資家向け戦略

三大取引所の中でも、Binance Alphaは最も小規模投資家に特化した製品です。他のように非中央集権性を重視するのではなく、Binanceは使いやすさを最優先しています。AlphaはBinanceメインアプリ内のタブから直接アクセスでき、ユーザーは慣れ親しんだインターフェースを離れることなく取引が可能です。

すべての取引はオンチェーンで処理されますが、ユーザーは既存のBinanceアカウントを使ってAlphaとやり取りできます。個別のウォレット設定やリカバリーフレーズの管理が不要であり、Web3初心者の参入障壁を大きく下げています。

3つの大手取引所はいずれもCeDeFiモデルに近づいていますが、そのアプローチには明確な違いがあります。Bybitは完全非中央集権のアーキテクチャと高度な流動性メカニズムで、DeFiネイティブユーザーをターゲットにしています。Coinbaseは差別化されたインフラで小規模投資家と機関投資家の両方にサービスを提供する二段階戦略を採用。一方Binanceは、Web3の複雑さを簡素化することで大衆普及を推進しています。

各取引所は、資産のホスティング、製品のキュレーション、統合の深さにおいて独自のトレードオフを探求しており、進化し続けるCeDeFiエコシステムに多様な入り口を提供しています。

3. 中央集権型取引所(CEX)がDeFiに進出する戦略的背景

3.1 早期トークンのチャンスを確保し、上場リスクを回避

第一の理由は明確です。CEXは人気トークンに先行アクセスしたいものの、それらを十分に速く上場できないのです。

多くの新規トークンは現在、分散型取引所(DEX)で直接発行されており、無許可の上場メカニズムと広範な注目により、取引高が急速に伸びています。しかし、法的審査、リスク管理、地域ごとのコンプライアンスなどの制限があるため、CEXがユーザー需要を明確に認識していても、即座に上場できないことが多いのです。

この遅延には実際の機会損失が伴います。取引高はUniswapなどの非中央集権型プラットフォームへと流れ、CEXは上場手数料収入を失います。さらに重要なのは、ユーザーが「トークンの発見」と「革新」をDEXと結びつけ始めていることです。

自社のオンチェーン製品を展開することで、CEXは妥協案を生み出します。ByRealやBinance Alphaのようなプラットフォームは、半ばサンドボックス化された場所として機能します。つまり、正式な上場プロセスを経ずに取引が可能となる一方で、制御された、ブランド的に安全な環境に留まるのです。これにより、取引所は交換手数料やトークン発行メカニズムを通じてユーザー活動を収益化できる一方で、法的責任から距離を置くことができます。取引所はアクセス手段を提供するものの、資産の直接的なホスティングや保証は行わないのです。

このような構造により、CEXはトークン発見に参加しながらも、規制責任を引き起こすことを避けられます。流動性を獲得し、収益を創出し、活動を自社エコシステム内に誘導できる一方で、正式な上場審査プロセスの追いつくのを待つことができるのです。

3.2 ユーザーをオンチェーンに留め、離脱を防ぐ

第二の動機はユーザー行動に由来します。 DeFiはトークン革新や資本効率の面でリードしていますが、一般ユーザーにとっては依然としてアクセスが難しいままです。多くのユーザーは、資産のクロスチェーン移転、ウォレット管理、スマートコントラクトの承認、予測困難なGas手数料の支払いなどを手動で行うことを望んでいません。こうした障壁があるにもかかわらず、最も魅力的な機会(新規トークンの上場取引、収益戦略など)はますますオンチェーンで発生しています。

CEX(中央集権型取引所)はこのギャップを認識し、DeFiアクセスを自社プラットフォームに直接組み込むことで対応しています。前述のすべてのCEX統合により、ユーザーは馴染み深いCEXインターフェースを通じてオンチェーン流動性と相互作用できます。多くの場合、取引所はウォレット管理やGasコストを完全に抽象化し、ユーザーがWeb2アプリのように簡単にDeFiにアクセスできるようにしています。

このアプローチは二つの目標を達成します。第一に、ユーザーの離脱を防ぎます。DEXに移行しかねないトレーダーでも、DeFi製品を使いながらCEXエコシステム内に留まれるのです。第二に、プラットフォームの防御力を強化します。アクセス層、さらには徐々に流動性層まで掌握することで、CEXは現物取引を超えるネットワーク効果を構築します。

時間の経過とともに、これはプラットフォームのユーザー固定効果へと変化します。ユーザーが成熟するにつれて、多くの人がクロスチェーンルーティング、収益製品、取引戦略を求めます。もしCEXが自前のDEXインフラ、Launchpadレイヤー、あるいは独自チェーン(例:CoinbaseのBase)を持っているなら、ユーザー、開発者、流動性がすべて自社エコシステムにしっかりと結び付けられます。ユーザー活動は追跡され、収益化され、外部のサードパーティプロトコルではなく内部で循環利用されます。

実際、オンチェーン化によりCEXは、法定通貨での入金からDeFi探索、最終的なトークン上場と退出に至るまでの資金ライフサイクル全体を一元的かつ収益性ある体制の中で管理できるようになります。

4. CeDeFiの将来像

大手中央集権型取引所(CEX)のオンチェーン拡大は、暗号業界の進化における重要な転換点を示しています。CEXはもはやDeFiを外部現象と見なすのではなく、自らインフラを構築するか、少なくともユーザー層への直接アクセスを確保しようとしています。

4.1 境界の曖昧化:新たな取引パラダイムの登場

CEXがオンチェーンサービスを統合するにつれ、ユーザー視点では「取引所」と「プロトコル」の境界線がますます曖昧になっています。 Bybitを使ってオンチェーントークンを取引するユーザーは、自分が非中央集権型プロトコルと、それとも中央集権型インターフェースとやり取りしているのかさえ気づかないかもしれません。こうした融合は、業界全体の流動性構造、製品設計、ユーザー体験を大きく再形成する可能性があります。

機関の行動も重要な観察ポイントとなりますが、短期間での全面的資本流入は現実的ではありません。 機関は依然として慎重です。解決されていないリスクがあるためです。規制の不確実性、スマートコントラクトの脆弱性、トークン価格操作、透明性の低いガバナンスメカニズムなどです。

取引所がオンチェーンサービスを展開しても、こうした構造的リスクは解消しません。実際、機関の中には、取引所が仲介するDeFiアクセスを新たな仲介リスク層と見るところもあるでしょう。現実的には、初期の試みはヘッジファンドやプロップトレーディング会社が小規模な資本を投入して実験を行うことにとどまる可能性が高いです。より保守的なプレイヤー、例えば年金基金や保険会社は、今後数年間は様子見を続けると予想されます。仮に参加するとしても、投資ポートフォリオの1〜3%を超えない極めて控えめな配分にとどまるでしょう。

こうした背景のもと、「数十億ドル規模の資本流入」といった予測は楽観的すぎます。より現実的な見通しは、数億ドル単位での段階的なテストです。しかし、こうした控えめな資金流入でも、ある程度市場の深さを増し、変動性を緩和する可能性があります。

4.2 取引所トークンの役割の進化

取引所がオンチェーンサービスを拡大するにつれ、自社トークンの機能も進化していくでしょう。 一定量のこれらのトークンを保有することで、ユーザーはオンチェーン手数料の割引を受けたり、ステーキングや流動性インセンティブを通じて収益機会を解放できるようになります。こうした変化により、取引所トークンに新たな実用性が生まれる一方で、新たな変動性をもたらす可能性もあります。

現在、BNBを自社トークンとして持つBinanceだけが、複数のサービスで積極的に活用される明確かつ継続的な実用性を提供しています。一方、他のほとんどの取引所トークンは基本的な手数料割引に限定されています。

CeDeFiインフラが成熟するにつれ、この状況は変わります。統合されたオンチェーン・オフチェーンプラットフォームを運営する取引所にとって、自社トークンは両者をつなぐ架け橋となります。ユーザーは、ステーキング、Launchpool(ローンチプール)、あるいは新規プロジェクトへの早期アクセス(中央集権型・非中央集権型を問わず)に参加するために、取引所トークンを保有しなければならないかもしれません。

こうした機能拡大により、取引所トークンは単なるツール資産を超え、垂直統合されたエコシステムの中核資産となります。すでにトークンを持つ取引所はその実用性を大幅に強化し、まだトークンを発行していない取引所は、DeFi関連サービスを支援するために新規トークンを発行する可能性があります。特に自社ブロックチェーンや差別化されたDeFiレイヤーを開発するプラットフォームでは、その可能性が高くなります。

つまり、取引所トークンは単なる手数料ツールから、戦略的資産へと進化しており、ユーザーの囲い込み、プロトコル統合、プラットフォーム横断的な資本流通において中心的な役割を果たすことになります。

4.3 融合の進行中:新たな競争構図

CEXがオンチェーンサービスの拡大を推進するのは、防御的戦略以上のものであり、暗号エコシステムの未来に対する積極的な賭けです。取引所はもはやDeFiを脅威とはせず、統合し、あるいは吸収可能な隣接領域と見なしています。

最も可能性が高いシナリオは融合です。主要取引所はますます半非中央集権ネットワークを運営するようになり、独立したDeFiプロトコルは、こうした拡大するエコシステムに依存したり、統合されたりする可能性があります。最終的には、力と流動性の再分配が起き、CEX主導のプラットフォームがDeFi活動の引力センターとなるかもしれません。

この傾向は、中央集権・非中央集権環境間で流動性が自由に行き来する、より統一された市場構造を促進する可能性があります。ユーザーは自身の好みに応じて、信頼性、透明性、利便性の組み合わせを選択できるようになります。競争構図は変化しており、BybitのByRealの登場は、こうしたハイブリッドな未来が形になりつつある初期の兆候かもしれません。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News