Web3弁護士が深掘り解説:EU、UAE、シンガポールのステーブルコイン規制枠組みを完全網羅

TechFlow厳選深潮セレクト

Web3弁護士が深掘り解説:EU、UAE、シンガポールのステーブルコイン規制枠組みを完全網羅

三者のそれぞれのステーブルコインに関する規制枠組みを整理する。

執筆:暗潮クリプト

以前の記事では、暗潮クリプトチームが米国および香港におけるステーブルコイン規制枠組みを多角的に詳しく紹介しました。米国と香港以外にも、世界中にはすでに比較的整ったステーブルコイン規制体制を持つ国や地域が多く存在します。

本稿では、その中でも特に代表的かつ国際的な影響力を持つ3つの国・地域――欧州連合(EU)、アラブ首長国連邦(UAE)、シンガポールに焦点を当て、同じ分析フレームワークと論理構造を用い、暗潮クリプトチームのブロックチェーンプロジェクト経験も踏まえながら、それぞれのステーブルコイン規制枠組みを整理して解説します。

本稿におけるステーブルコイン規制枠組みの分析は主に以下の観点から展開されます:規制の進展状況、規範文書、規制当局、および規制枠組みの核心的内容です。具体的な構成は以下の通りです:

目次

(一)欧州連合(EU)

1、規制の進展と規範文書

2、対応する規制当局

3、規制枠組みの主な内容

a. ステーブルコインの定義

b. 発行者の参入要件

c. 価値安定メカニズムと準備資産の維持

d. 流通段階のコンプライアンス要件

e. 重要なARTに対する特別な規制ルール

(二)アラブ首長国連邦(UAE)

1、規制の進展と規範文書

2、対応する規制当局

3、規制枠組みの主な内容

a. ステーブルコインの定義

b. 発行者の参入要件

c. 価値安定メカニズムと準備資産の維持

d. 流通段階のコンプライアンス要件

(三)シンガポール

1、規制の進展と規範文書

2、対応する規制当局

3、規制枠組みの主な内容

a. ステーブルコインの定義

b. 発行者の参入要件

c. 価値安定メカニズムと準備資産の維持

d. 流通段階のコンプライアンス要件

(上図はEU、UAE、シンガポールのステーブルコイン規制枠組みの比較図、参考用)

一、欧州連合(EU)

1、規制の進展と規範文書

EUは2023年6月、「暗号資産市場に関する規則(Markets in Crypto-Assets Regulation,以下『MiCA』)」という主要な規範文書を正式に公布しました。MiCAは統一された暗号資産規制枠組みを構築し、加盟国間の規制断片化問題を解決することを目的としています。

MiCAにおけるステーブルコイン発行に関する規定は、2024年6月30日に正式に施行され、これらの規則の適用を受けるすべての企業は現在、関連規定を完全に遵守すべきです。

2、対応する規制当局

欧州銀行管理局(EBA)および欧州証券市場庁(ESMA)が規制枠組みの策定を担当し、重要なステーブルコイン発行者および関連サービス提供者を監督します。

また、ステーブルコイン発行者が所在する加盟国の主管当局も、発行者に対して部分的な監督権を持っています。

3、規制枠組みの主な内容

a. ステーブルコインの定義

MiCA第18条では、ステーブルコインを以下の2種類に分類しています。

I. 電子マネートークン(Electronic Money Tokens、以下EMT)

EMTとは、一つの公式通貨(Official Currency)のみを参照してその価値を安定させる暗号資産を指します。MiCAは明確に、EMTの機能は指令2009/110/ECで定義される電子マネー(Electronic Money)と非常に類似していると述べています。電子マネーと同様に、EMTは本質的に従来の法定通貨の電子的代替品であり、支払いなどの日常シーンでの利用が可能です。

II. 資産参照トークン(Asset-Referenced Tokens、以下ART)

ARTとは、一つまたは複数の公式通貨の価値の組み合わせを参照して価値を安定させる暗号資産を指します。

EMTとARTの違いは参照する公式通貨の種類や数量だけではなく、MiCA第19条で両者の差異が詳細に説明されています。

指令2009/110/ECの関連定義によれば、EMTの保有者は常に電子マネー発行者に対して債権を有し、額面価値でいつでも電子マネーの価値を換金する契約上の権利を持ちます。これはつまり、EMTの支払能力は法的債権によって絶対的に保証されているということです。

一方、ARTは保有者に発行者に対する債権を当然に付与するものではなく、したがって指令2009/110/ECの管轄下に含まれない可能性があります。一部のARTは、参照通貨の額面価値に対する債権を保有者に付与しない、あるいは換金期間に制限を設けている場合があります。ART保有者が発行者に対して債権を持たない、またはその債権が参照通貨の額面と一致しない場合、保有者の安定性への信頼は損なわれる可能性があります。

以降の規範レベルでの分析も、ARTとEMTの二つの視点からそれぞれ展開します。

アルゴリズムステーブルコインについては、MiCAはこれをステーブルコイン規制枠組みに含めていません。アルゴリズムステーブルコインは現実の資産と結びついた明確な準備資産を持たないため、MiCAで定義されるEMTまたはARTのいずれにも該当しません。

規範レベルから見ると、これは事実上、MiCAの下でアルゴリズムステーブルコインが禁止されていることを意味しています。この立場は米国や香港など他の地域の政策指向と類似しており、各国の規制当局が準備資産を持たないアルゴリズムステーブルコインに対して慎重な姿勢を取っていることがうかがえます。

MiCAにおけるARTに関する規範分析

b. 発行者の参入要件

MiCA第16条の関連規定から分析すると、ART発行者は以下の2種類に分けられます。

-

第一に、EU内で設立され、MiCA第21条に基づき加盟国の主管当局の承認を得た法人または他の企業体。申請を行うには、発行者の住所、法的エンティティ識別コード、定款、ビジネスモデル、法的意見書などの情報および書類を提出する必要があります。

-

第二に、MiCA第17条を満たす信用機関(Credit Institution)。MiCA第17条は、信用機関が90日以内に運営計画、法的意見書、トークンガバナンスの取り決めなどの関連書類を主管当局に提出しなければならないと明記しています。

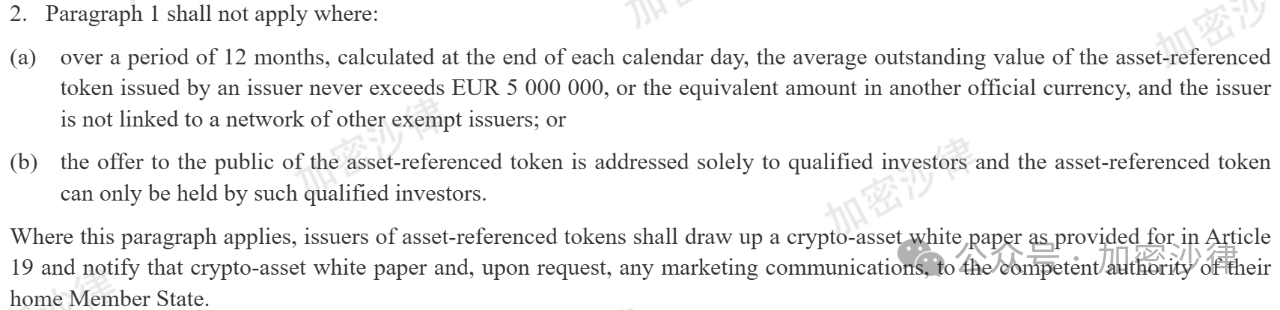

ただし、MiCAは発行者資格に関する免除規定も設けています。発行者が以下のいずれかの条件を満たす場合、前述のART発行者資格要件が免除されます。

I. 発行するARTの1年間の平均流通価値が500万ユーロ(または同等額の他公式通貨)を超えないこと;

II. ARTが適格投資家にのみ発行され、適格投資家の間でのみ流通すること。

このような二種類のART発行者の資格要件を免除しても、規制が全く行われないわけではありません。実際、該当のART発行者は依然としてMiCA第19条の関連規定に従い、暗号資産ホワイトペーパーを作成し、自国加盟国の主管当局に通知して届出を行う必要があります。

(上図はMiCA Article 16.2の原文規定)

さらに、MiCAは平均流通価値が1億ユーロを超えるARTに対してより厳格な規制を課しており、その発行者は追加の報告義務を負います。四半期ごとに主管当局に以下の情報を報告しなければなりません。

保有者数、発行されたARTの価値および準備資産規模、当該四半期におけるARTの1日あたり平均取引回数および平均取引金額など。

最後に、MiCAはすべてのART発行者に対して自己資本要件を明確にしており、ART発行者は常に次の三つの基準のうち最も高い値以上を満たす自己資本を保持しなければなりません。

I. 35万ユーロ;

II. 第36条に規定される準備資産の平均額の2%;

III. 前年度の固定管理費の4分の1。

以上から、MiCAはART発行者に対して比較的柔軟な「階層的規制」モードを採用していることがわかります。

平均流通価値が500万ユーロ以下、または適格投資家にのみ発行・流通するART発行者は、発行者資格要件の免除を受けられるが、引き続き暗号資産ホワイトペーパーを作成し、主管当局に通知する必要があります。

平均流通価値が500万ユーロから1億ユーロのART発行者は、MiCAが定めるART発行者資格要件を満たし、対応する承認申請を行い、関連資料を提出しなければなりません。

平均流通価値が1億ユーロを超えるART発行者は、発行者資格要件を満たすだけでなく、追加の報告義務も負います。

すべてのART発行者は、平均流通価値および発行対象に関わらず、十分な自己資本を常に保有する必要があります。

(上図は異なるARTに対応する発行者資格要件)

c. 価値安定メカニズムと準備資産の維持

まず、MiCA第36条は明確に、ART発行者は常に準備資産を保有しなければならず、その準備および管理は以下の核心的条件を満たさなければなりません。

I. ARTと連動する資産に関連するリスクをカバーできること;

II. 保有者の永久的換金権に関連する流動性リスクに対処できること。

つまり、ART発行者の準備資産は、準備資産自体が引き起こす内生的リスクを回避・カバーする必要があるとともに、トークン保有者の換金による外部の取り付けリスクにも対応できる必要があります。

ただし、MiCAはART発行者の準備資産の金額および種類について明確な規制基準を設けておらず、代わりに欧州銀行管理局(EBA)が関連技術基準案の作成を担当し、準備資産および流動性要件をさらに明確化することになっています。

(上図はMiCA Article 36の原文一部)

次に、ART発行者は準備資産と発行者自身の資産との完全な分離を確保し、準備資産を第三者に独立して保管させなければなりません。

最後に、ART発行者は一部の準備資産を投資に使用することができますが、その投資は以下の条件を満たさなければなりません。

I. 投資対象は市場リスク、信用リスク、集中リスクが最小限で、高流動性の金融商品であること;

II. かつ迅速に換金可能であり、売却時に価格への悪影響が最小限であること。

簡単に言えば、準備資産は極めて低リスクで極めて高流動性のコンプライアンス金融商品にしか投資できないため、準備資産が直面するリスクを可能な限り低減することが求められます。

d. 流通段階のコンプライアンス

まず、MiCA第39条は明確に、ART保有者はいつでも発行者に対してARTの換金を請求する権利を持つと規定しています。また、ARTは保有者の要求に応じて、参照資産の市場価格に従って換金されるべきです。さらに、ART発行者は保有者の永久的換金権に関する政策を制定し、換金権行使の具体的条件およびトークン換金の基盤となるメカニズムを明示しなければなりません。

次に、MiCAはARTの最大流通量にも制限を設けています。あるARTの四半期取引件数および1日平均取引総額がそれぞれ100万件および2億ユーロを超える場合、発行者は直ちにそのARTの発行を停止し、40営業日以内に主管当局に計画を提出し、当該トークンの取引件数および取引価値が上記基準未満になるよう確保しなければなりません。

これはつまり、MiCAがARTの流通段階において、その流通量に硬性的な上限を設け、いかなる場合でもこの「天井」を超えてはならないことを意味しています。このルールは、ARTの流通量が過度に高くなることで発生する可能性のある内部流動性リスクを回避するために設けられています。

e. 重要なARTの特別規制ルール

重要なART(Significant Asset-Referenced Tokens)とは、特定の基準を満たすARTを指し、判定基準は全部で7つあります。

最初の3つの基準はART自体の流通量および時価総額に関係しています。

I. ARTの保有者数が1,000万人を超えること;

II. ARTの時価総額または準備資産規模が50億ユーロを超えること;

III. ARTの1日平均取引件数および1日平均取引総額がそれぞれ250万件および5億ユーロを超えること;

後続の4つの基準は、ART発行者自身が持つ特定の特性に関係しています。

IV. ART発行者が欧州議会および理事会規則(EU)2022/1925により「ゲートキーパー(Gatekeeper)」と指定された主要プラットフォームサービス提供者であること;

V. ART発行者の活動が国際的に重要であり、資産参照トークンを用いた支払いおよび送金に使用されていること;

VI. ART発行者の金融システムとの相互接続性(Interconnectedness);

VII. ART発行者が他のART、EMTを発行している、または少なくとも一つの暗号資産サービス(Crypto-Asset Service)を提供していること。

あるARTが上記7項目のうち3項目を満たす場合、欧州銀行管理局(EBA)はそのARTを重要なARTとして分類します。そして、決定通知日から20営業日以内に、発行者所在加盟国の主管当局からEBAへ監督責任が移管され、その後はEBAが継続的に監督を行います。

重要なARTという概念を区別する理由は、MiCA第45条が明確に規定するように、重要なART発行者は追加義務を負うことになっているためです。これには以下が含まれますが、これらに限定されません。

I. 重要なART発行者は、効果的なリスク管理を促進する報酬方針(Remuneration Policy)を採用および実施しなければならない;

II. 重要なART発行者は、保有者が資産参照トークンを換金する要求に応えるために、トークンの流動性ニーズを評価および監視しなければならない。このため、重要な資産参照トークン発行者は流動性管理方針および手順を確立、維持、実施しなければならない;

III. 重要なART発行者は定期的にトークンの流動性ストレステストを実施しなければならない。規制当局であるEBAは、このストレステストの結果に基づき、動的に当該ARTに対する流動性要件を調整することができる。

MiCAにおけるEMTに関する規範の簡単な分析

EMT(Electronic Money Tokens)は、発行者参入要件および資格要件に関してARTよりもさらに厳格です。MiCAの下でEMTを合法的に発行できるのは、認定された電子マネー機関(Electronic Money Institution、EMI)または信用機関に限られます。また、EMT発行者も暗号資産ホワイトペーパーを作成し、主管当局に通知しなければなりません。

その他、MiCAがEMT発行者の準備資産の維持および管理等に関する規制要件は、ART発行者の関連規範と類似しており、多くの重複部分があるため、ここでは詳述しません。

二、アラブ首長国連邦(UAE)

1、規制の進展

2024年6月、UAE中央銀行は「ペイメントトークンサービス規則(Payment Token Services Regulation)」を発表し、「ペイメントトークン」(ステーブルコイン)の定義および規制枠組みを明確にしました。

2、規範文書

中心となる規範文書は上記の「ペイメントトークンサービス規則」(Payment Token Services Regulation)です。

3、規制当局

UAEは7つの自治的な首長国からなる連邦国家です。有名な首長国にはドバイ、アブダビなどがあります。したがって、UAEのステーブルコイン規制枠組みも「連邦-首長国」の二元並行的特徴を持っています。

UAE中央銀行は「ペイメントトークンサービス規則」を発行し、連邦レベルでのステーブルコイン発行活動を直接監督しますが、UAE中央銀行の管轄下には含まれない2つの金融自由地区があります:DIFC(ドバイ国際金融センター)およびADGM(アブダビグローバルマーケット)です。

これら二つの地区はそれぞれ独立した法的規範体系および対応する監督機関を持っており、UAE中央銀行の直接管轄外にあります。

このような「連邦-首長国」の二元並行的規制体制は、連邦レベルでステーブルコイン発行を統一的に監督することで業界の健全な発展を確保しつつ、金融自由地区には制度革新および探求の余地を残しています。連邦制国家としては、米国の混乱かつ無秩序な暗号資産規制体制――SEC、CFTC、FRBが繰り返し登場し、管轄が混在する状態と比べて、UAEの二元制規制体制は明らかに明確かつ効率的です。

4、規制枠組みの核心的内容

a. ステーブルコインの定義

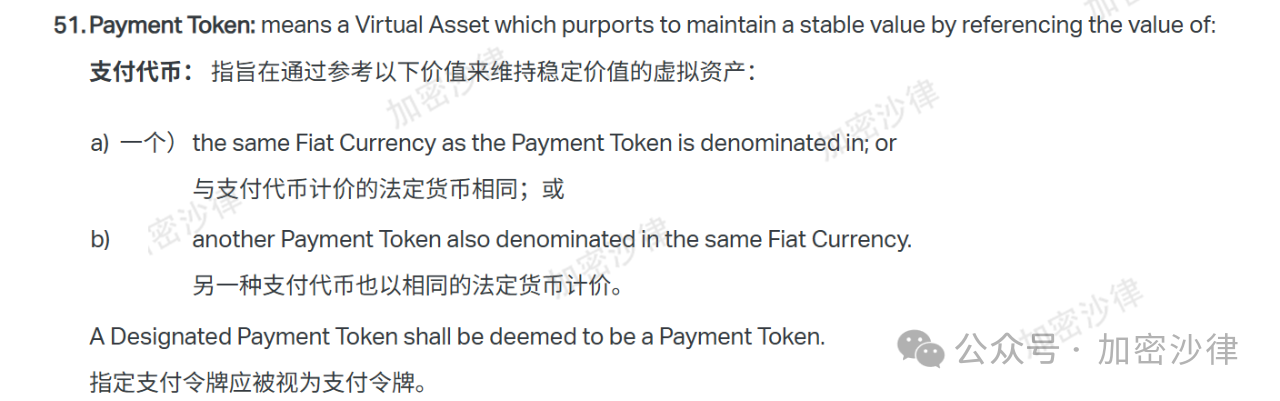

「ペイメントトークンサービス規則」(以下「本規則」)は「ステーブルコイン」(Stablecoin)という概念を使用せず、「ペイメントトークン」(Payment Token)という表現を用いています。本文全体の表記の一貫性を保つため、以降もこれを「ステーブルコイン」と呼びます。

本規則はArticle 1でステーブルコインの概念を明確に定義しています。

「法定通貨、または同一通貨で計価された別の安定価値のトークンの価値を参照することで、安定した価値を維持することを目的としたバーチャルアセット。」

(上図は「ペイメントトークンサービス規則」Article 1.51)

このことから、EUのMiCAや香港の「ステーブルコイン条例」と比べて、本規則のステーブルコイン定義はやや広範であることが分かります。

また、本規則はArticle 4で、どのようなトークンが規制対象外となるかも明確にしています。

1. トークンの種類による免除:報酬プログラム用のトークン、または特定エコシステム内でのみ流通するポイント型トークン(例:スーパーの会員ポイントインセンティブプログラムで発行されるトークン)は、本規則の規制対象外です。

2. トークンの使用状況による免除:準備資産が50万ディルハム未満かつトークン保有者が100人を超えないステーブルコインも、本規則の規制対象外です。

EUのMiCAのような細かい階層的規制モードと比べ、本規則のステーブルコイン規制モードはより簡潔明瞭です。

注意すべき点は、本規則はステーブルコイン発行者を規制するだけでなく、ステーブルコインの変換、保管、移転などの関連活動も網羅していることです。以下では主にステーブルコイン発行者の関連規範に重点を置いて分析します。

b. 発行者の参入要件

ステーブルコイン発行者がライセンス申請を行う場合、以下の申請要件を満たす必要があります。

法的形態要件(Legal Form Requirement):

申請者はUAEに登録された法人でなければならず、UAE中央銀行の許可または登録を取得する必要があります。

初期資本要件(Initial Capital Requirements);

必要な情報および書類(Necessary Documents and Information)。

c. 価値安定メカニズムと準備資産の維持

まず、ステーブルコイン発行者は準備資産の保護および管理のための効果的かつ強固なシステムを構築し、以下の点を確保しなければなりません。

-

準備資産は規定された用途にのみ使用されること;

-

準備資産は運営リスクおよびその他の関連リスクの影響を受けないこと;

-

準備資産はいかなる状況下でも発行者の他の債権者からの請求から保護されること。

次に、ステーブルコイン発行者は準備資産を現金で独立した保管口座に預け入れ、準備資産の独立性および安全性を確保しなければなりません。この保管口座はステーブルコイン発行者の準備資産保有専用に指定されなければなりません。

最後に、本規則は準備資産の維持および管理について明確な要求を提示しています。

ステーブルコイン発行者の準備資産価値は、流通中のステーブルコインの法定通貨額面総額(Fiat Currency Face Value)を下回ってはならず、つまり完全準備が必要です。この要求はEUや香港などの規範と同じです。

ステーブルコイン発行者は、準備資産の出入りを正確に記録・検証し、定期的にシステム記録と実際の準備資産を照合し、準備資産の帳簿価額と実際価額の一致を確保しなければなりません。

ステーブルコイン発行者は外部監査チームを月次監査のために任命し、監査チームの独立性を確保しなければなりません――監査チームとステーブルコイン発行者との間に直接的な関係があってはなりません。第三者監査チームは、準備資産価値が流通中のステーブルコインの法定通貨額面を下回らないことを確認します。このように、本規則は準備資産に対する監査要件が比較的高いことがわかります。現在最大のステーブルコインUSDTの発行企業Tether社は、現時点で四半期監査のみを実施しており、本規則が求める監査透明性の水準には達していません。

ステーブルコイン発行者は、準備資産が横領、詐欺、盗難などのリスクから保護されるよう、堅固な内部統制措置および手順を構築しなければなりません。

d. 流通段階のコンプライアンス要件

本規則は、ステーブルコインの流通段階におけるコンプライアンスを主に以下の観点から展開しています。

【利子付きステーブルコインは認めず、純粋な支払い手段に限定】

まず、本規則は、ステーブルコインが保有期間に関連して顧客に利息またはその他の利益を支払ってはならないと明確に規定しています。つまり、ステーブルコインは純粋な支払い手段としてのみ使用でき、財務管理属性を持つことはできません。したがって、本規則の枠組み下では、Ondo社が発行するUSDYトークンのような利子付きステーブルコインはまったく認められません。この規範は、各地域の主流的な監督スタンスと一致しています。

【無制限でのステーブルコイン換金】

次に、ステーブルコイン保有者はいつでも無制限に法定通貨との換金が可能です。ステーブルコイン発行者は、顧客契約書の中で当該ステーブルコインの換金条件および関連費用を明確に説明しなければなりません。また、発行者は合理的コストを超える不合理的な換金手数料を徴収してはなりません。

【テロ資金供与防止およびマネーロンダリング防止要件】

ステーブルコイン発行者、すなわちマネーロンダリング防止義務者は、UAEで適用されるマネーロンダリング防止/テロ資金供与防止(AML/CFT)関連法令を遵守し、包括的かつ効果的な内部マネーロンダリング防止戦略および内部統制措置を策定しなければなりません。

一般的に、ステーブルコイン発行者に対するAML/CFT責任要件は、当該国の既存規範に直接適用されます。例えば、香港のステーブルコイン発行者も香港「マネーロンダリング防止条例」の関連規定を遵守する必要があります。これは本質的に、ステーブルコイン発行者を当該国または地域の全体的なマネーロンダリング防止規制枠組みに組み込み、共同で監督を行うことを意味しています。

【支払いおよび個人情報保護】

ステーブルコイン発行者は、収集したユーザー個人データの保護および維持のための関連政策を策定しなければなりませんが、特定の状況下では以下の機関に上記個人データを開示する可能性があります。

-

UAE中央銀行;

-

中央銀行が承認した他の監督機関;

-

裁判所;

-

その他のアクセス権を持つ政府機関。

三、シンガポール

1、規制の進展

2019年12月、シンガポール当局は「ペイメントサービス法(Payment Services Act)」を導入し、ペイメントサービス提供者(Payment Services Provider)の定義、参入要件、対応ライセンスなどの関連規範を明確にしました。

シンガポール金融庁(Monetary Authority of Singapore、以下MAS)は2022年12月、「ステーブルコイン規制枠組み(Stablecoin Regulatory Framework)」の草案を公表し、一般からの意見募集を行いました。それから1年も経たないうちに、MASは2023年8月15日に正式に「ステーブルコイン規制枠組み」を発表しました。この枠組みは、シンガポールで発行され、シンガポールドルまたはG10通貨と連動する単一通貨ステーブルコイン(SCS)に適用されます。

2、規範文書

-

「ペイメントサービス法」(Payment Services Act)

-

「ステーブルコイン規制枠組み」(Stablecoin Regulatory Framework)

ここで、「ステーブルコイン規制枠組み」は「ペイメントサービス法」の補足として位置づけられ、ステーブルコイン発行者のコンプライアンス要件をさらに明確にしています。

3、規制当局

シンガポール金融庁(MAS)が監督を担当し、ステーブルコイン発行ライセンスの交付およびコンプライアンス監督を行います。

4、規制枠組みの核心的内容

a. ステーブルコインの定義

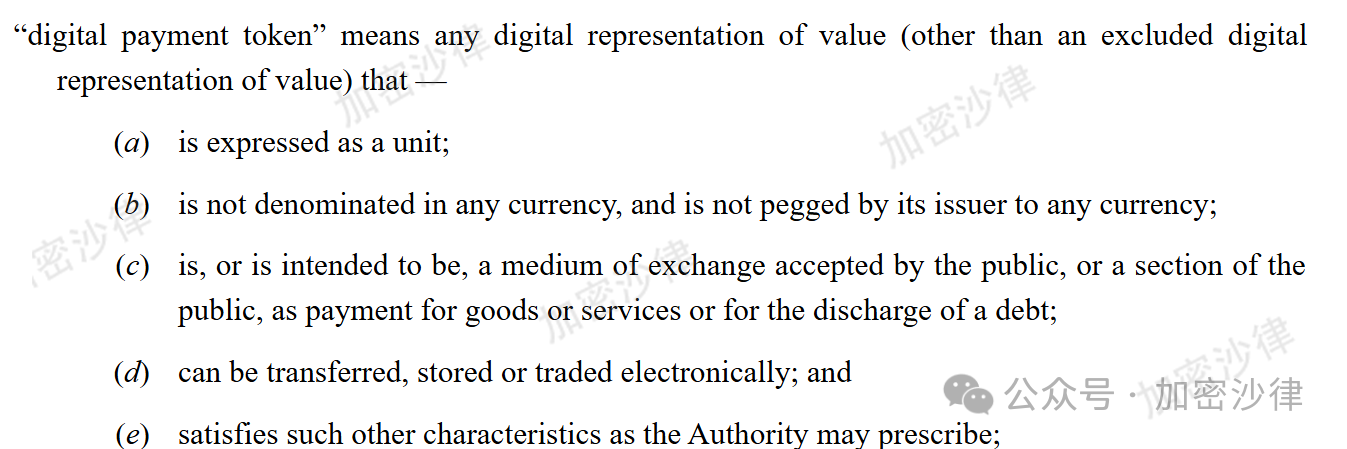

「ペイメントサービス法」Article 2は、ペイメントトークン(Payment Token)を以下のように定義しています。

(1)単位で表示される;

(2)いかなる通貨でも価格付けされておらず、発行者もそれをいかなる通貨とも連動させていない;

(3)公衆またはその一部が、商品またはサービスの対価の支払いまたは債務の清算に交換媒体として受け入れることを目的とする、またはそれが行われている;

(4)電子的に移転、保存または取引が可能である。

(上図は「ペイメントサービス法」Article 2におけるデジタルペイメントトークンの定義原文)

同様に、本文全体の流暢さと一貫性を保つため、以降では「ステーブルコイン」という表現を用いて「ペイメントトークン」という表現に代えます。

その後発表された「ステーブルコイン規制枠組み」は、ステーブルコインの定義をさらに厳しくし、シンガポールで発行され、シンガポールドルまたはG10通貨と連動する単一通貨ステーブルコインのみを規制対象としています。

b. 発行者の参入要件

ステーブルコイン発行者がMASの許可を申請するには、以下の3つの条件を満たす必要があります。

-

基本資本要件(Base Capital Requirement):ステーブルコイン発行者の資本金は、年間運営費用の50%以上または100万シンガポールドル以上であること。

-

業務制限要件(Business Restriction Requirement):ステーブルコイン発行者は取引、資産運用、ステーキング、貸借など他の業務に従事してはならず、他の法人の株式を直接保有してはならない。

-

支払能力要件:流動性資産が正常な引き出しニーズに対応可能な規模以上、または年間運営費用の50%以上であること。

c. 価値安定メカニズムと準備資産の維持

ステーブルコイン準備資産の管理および維持に関して、MASは以下の規範を設けています。

まず、ステーブルコイン発行者の準備資産は、現金、現金同等物、残存償還期間が3か月以内の債券など、リスクが極めて低く、流動性が十分な資産で構成されなければなりません。

また、これらの資産の発行主体は、主権国家、中央銀行、またはAA-以上の格付けを持つ国際機関でなければならない。

このことから、MASがステーブルコイン発行者の準備資産構成に対して非常に厳格かつ詳細な制限を設けていることがわかります。これはUAEの規制枠組みと対照的で、UAEはステーブルコイン発行者の準備資産構成について明確な制限を設けていません。

次に、ステーブルコイン発行者はファンドを設立し、隔離口座を開設し、自社資金と準備資産を厳密に分離しなければなりません。

最後に、ステーブルコイン発行者の準備資産の日次時価総額は、ステーブルコインの流通規模を上回っていなければならず、完全準備を保証しなければなりません。

d. 流通段階のコンプライアンス要件

ステーブルコイン発行者は法的換金義務を負います。ステーブルコイン保有者は自由に換金でき、発行者は5営業日以内に額面価格で保有者のステーブルコインを換金しなければなりません。

本稿の著者の見解であり、特定の事項に対する法的助言または法的意見を構成するものではありません。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News