安定通貨の導入に適したWeb2ビジネスはどれか?

TechFlow厳選深潮セレクト

安定通貨の導入に適したWeb2ビジネスはどれか?

「なぜステーブルコインが必要か」を理解するのは簡単だが、「どのようにステーブルコインを使うか」について考えた人はほとんどいない。

執筆:Josh Solesbury(ParaFi インベスター)

翻訳:Azuma、Odaily 星球日報

StripeによるBridgeの買収や「GENIUS法案」の前進を背景に、ここ6か月間でステーブルコイン関連のニュースは爆発的に増加しています。大手銀行のCEOから決済企業のプロダクトマネージャー、政府高官に至るまで、重要な意思決定者が次々とステーブルコインに言及し、その利点を強調するようになりました。

ステーブルコインは以下の4つの柱に基づいています:

-

即時決済(T+0。運転資金の必要性を大幅に削減);

-

極めて低い取引コスト(SWIFTシステムと比較しても顕著);

-

グローバルなアクセシビリティ(365日24時間、インターネット接続があれば利用可能);

-

プログラマビリティ(コード化されたロジックで拡張可能な通貨)。

これらの柱こそが、さまざまなニュース記事、ブログ、インタビューで語られるステーブルコインのメリットそのものです。「なぜステーブルコインが必要なのか」は理解しやすい一方で、「どのように活用すべきか」という問いには、フィンテック企業のPMであろうと銀行のCEOであろうと、現時点では具体的な実践指針がほとんど存在しません。

そこで本稿では、暗号資産業界外の企業がステーブルコインをどう活用できるかについて、ハイレベルなガイドラインを提供することにしました。以下は異なるビジネスモデルに応じた4つの独立したセクションで構成されており、それぞれにおいてステーブルコインが価値を創出する場面、具体的な導入方法、および製品アーキテクチャの図解を示します。

確かにヘッドラインは重要ですが、私たちが真に目指すのはステーブルコインの大規模な実装です。リアルなビジネスシーンでステーブルコインが広く使われること。このビジョン達成への一助となることを願って、ここに筆を執ります。それでは、非暗号系企業がステーブルコインをどう活用すべきか、詳しく見ていきましょう。

To C フィンテック銀行

消費者向け(To C)デジタルバンクにとって、企業価値を高める鍵となる要素は3つです:ユーザー数、1ユーザーあたりの平均収益(ARPU)、離脱率。ステーブルコインは現在、このうち前2項目に直接貢献できます。パートナー企業のインフラを統合することで、デジタルバンクはステーブルコインを活用した送金サービスを提供でき、新たなユーザーグループへのリーチと既存顧客に対する収益チャンネルの追加が可能になります。

デジタル化とグローバル化という数十年続くトレンドのもと、現代のフィンテック市場は多くの場合、国境を越える特性を持っています。一部のデジタルバンクはこれを核に据えています(例:RevolutやDolarApp)。他にはARPU向上のための機能として位置づける企業もあります(例:NubankやLemon)。移民や特定の民族グループにフォーカスするスタートアップ(例:Felix PagoやAbound)にとっては、送金サービスはターゲット市場の必須ニーズです。こうしたすべてのタイプのデジタルバンクは、すでにあるいは将来的にステーブルコイン送金から恩恵を受けます。

従来の送金サービス(例:Western Union)と比べて、ステーブルコインはより迅速(即時着金 vs 2〜5日以上)かつ安価(手数料0.3%台 vs 3%以上)に決済できます。例えばDolarAppはメキシコ宛のドル送金をわずか3ドルで即時処理可能です。そのため、米墨間のような特定の送金ルートでは、ステーブルコインの浸透率がすでに10〜20%に達しており、成長を続けています。

新たな収益創出に加えて、ステーブルコインはコストとユーザーエクスペリエンスの最適化にも寄与します。特に内部決済ツールとしての活用が有効です。多くの業界関係者が週末の決済遅延に頭を悩ませています:銀行が休業するため、決済が2日間滞ります。リアルタイムサービスと最適体験を追求するデジタルバンクは、これを埋め合わせるために運転資金の信用供与を行う必要があります。これは資金の機会コスト(現在の金利環境下では特に重い)を生み、さらなる資金調達を余儀なくされる可能性もあります。しかしステーブルコインの即時決済とグローバルアクセス性は、この問題を根本的に解決します。世界最大級のフィンテックプラットフォームの一つであるRobinhoodがその好例で、同社CEOのVlad Tenev氏は2025年2月の決算電話会議で明言しています。「私たちは週末の大量決済にステーブルコインを活用しており、その規模は拡大しつつある」。

こうした背景から、RevolutやRobinhoodといった消費者向けフィンテック企業が次々とステーブルコインに注力するのは当然のことです。では、あなたが消費者銀行またはフィンテック企業に勤務している場合、ステーブルコインをどう活用すべきでしょうか?

本ビジネスモデルにおけるステーブルコイン導入の実践的アプローチは以下の通りです。

リアルタイム・24/7決済

USDC、USDT、USDGなどのステーブルコインを用いて、休日も含めた即時決済を実現;

ウォレットプロバイダー/コーディネーター(FireblocksやBridgeなど)と連携し、銀行システムとブロックチェーン間のドル/ステーブルコインの流れを接続;

特定地域では法幣ゲートウェイプロバイダー(アフリカのYellow Cardなど)と提携し、B2B/B2B2Cでのステーブルコインと法定通貨の両替を可能にする;

法幣決済のギャップ期間を埋める

週末中はステーブルコインを法幣の暫定代替手段として使用し、銀行システム再開後に精算を行う;

Paxosなどのサプライヤーと連携して、顧客口座と企業間の内部ステーブルコイン決済ループを構築可能;

相手先への即時資金移動

上記の方法または流動性パートナーを通じて、ACH/電信送金プロセスを回避し、取引所/パートナーに迅速に資金を振り分ける;

海外子会社間の自動的な資金調整

法幣チャネルが閉鎖されている場合でも、オンチェーンのステーブルコイン移動により事業部門/子会社間の資金配分を実施;

本社はこれにより、自動化され拡張可能なグローバル資金管理システムを構築可能;

これら基本機能に加えて、「24/7、即時、組み合わせ可能な金融」を基盤とする次世代銀行の構想も可能です。送金と決済はあくまで始まりであり、今後はプログラマブルペイメント、クロスボーダー資産管理、株式トークン化などが展開されます。こうした企業は究極のユーザーエクスペリエンス、豊富なプロダクトラインナップ、低コスト構造によって市場を獲得していくでしょう。

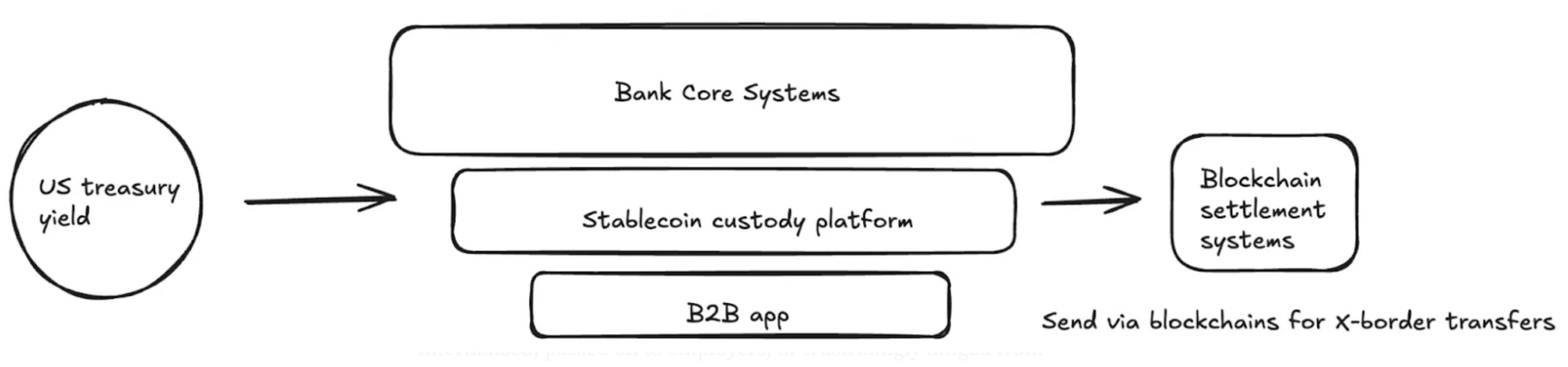

商業銀行および法人向けサービス(B2B)

現在、ナイジェリア、インドネシア、ブラジルなどの市場で企業経営者が国内銀行に米ドル口座を開設しようとしても、多くの障壁があります。通常、取引量が非常に大きく、または特別な関係を持つ企業のみが資格を得られます。しかもそれは、当該銀行が十分な米ドル流動性を持っている場合に限られます。一方、自国通貨口座では、銀行リスクと政府信用リスクの双方を負うことになり、運転資金を維持するために為替変動に常に神経を尖らせる必要があります。海外のサプライヤーへの支払い時には、自国通貨から米ドルなどの主要通貨への両替に多額の手数料を支払うことも求められます。

ステーブルコインはこうした摩擦を大きく緩和します。また、先見性のある商業銀行はその導入過程で中心的な役割を果たすでしょう。銀行がホストするコンプライアンス対応のデジタルドル(USDCやUSDGなど)プラットフォームにより、企業は以下を実現できます:

-

複数の銀行関係を築くことなく、複数通貨の残高を保有;

-

クロスボーダーの請求書を秒単位で決済(従来の代理行ネットワークを迂回);

-

ステーブルコイン預金による利子獲得;

商業銀行はこれにより、基本的な当座預金口座を、グローバル多通貨資金管理ソリューションへと進化させることができ、伝統的な口座では不可能な速度、透明性、財務的レジリエンスを提供できます。

本ビジネスモデルにおけるステーブルコイン導入の実践的アプローチは以下の通りです。

グローバルドル/多通貨口座サービス

銀行はFireblocksやStripe-Bridgeなどの提携先を通じて企業向けにステーブルコインをホスト;

起業および運用コストを削減(ライセンス要件の縮小、FBO口座の不要化など);

高品質な米国債-backedの高利回り商品

連邦基金金利並み(約4%)の利回りを提供でき、地元銀行よりもはるかに低い信用リスク(米国規制下のマネーファンド vs 地元銀行);

利子付きステーブルコインサプライヤー(Paxosなど)または国債トークン化パートナー(Superstate/Securitizeなど)と連携が必要。

リアルタイム・24/7決済

前述の消費者金融セクションの内容参照。

我々が注目するグローバルなユースケース(ステーブルコインプラットフォーム/商業銀行が解決可能)

輸入業者が秒単位で米ドルの仕入代金を支払い、海外輸出業者が即時に出荷を実行;

財務担当者が複数国にまたがってリアルタイムで資金を移動し、代理行システムの遅延を回避。これにより、巨大な国際企業へのサービス提供が可能に;

高インフレ国の経営者が、企業の貸借対照表を米ドルで固定。

製品アーキテクチャ例(ステーブルコインベースの商業銀行サービス)

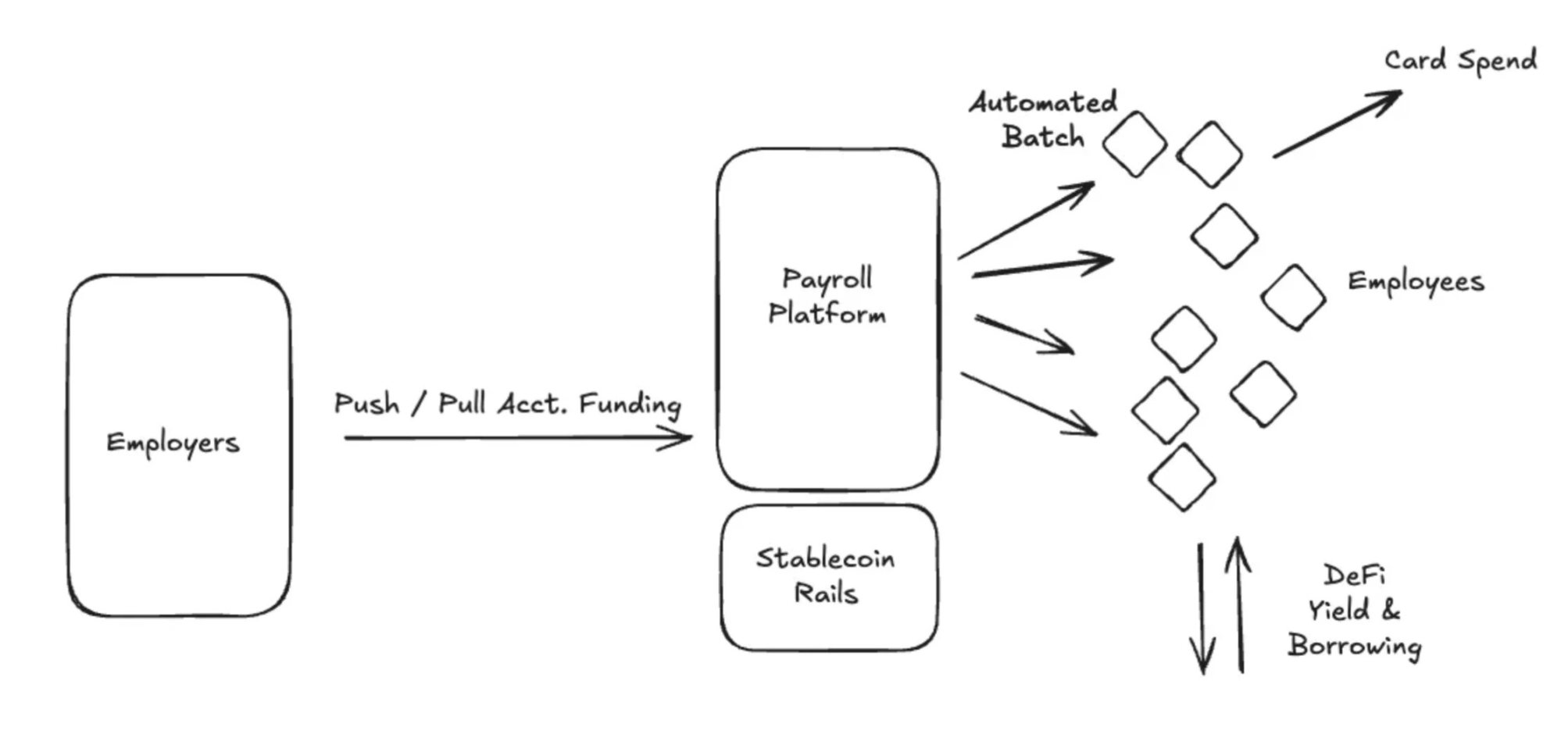

給与支払いサービス

給与プラットフォームにとって、ステーブルコインの最大の価値は、新興市場の従業員に給与を支払う必要がある雇用主への対応です。新興市場への跨境送金、あるいは金融インフラが未整備な国への支払いは、給与プラットフォームにとって大きなコストとなります。このコストはプラットフォームが吸収するか、雇用主に転嫁されるか、あるいは請負人の報酬から差し引かれることになります。給与サービスプロバイダーにとって最も現実的な機会は、ステーブルコインによる支払いチャネルを開設することです。

前述の通り、米国の金融システムから請負人のデジタルウォレットへの跨境ステーブルコイン送金は、ほぼゼロコストかつ瞬時に完了します(法幣エントリーの設定により若干異なる)。請負人は依然として法幣への両替を自分で行う必要があり(手数料が発生する可能性あり)、しかし即時に世界で最も強力な通貨に連動した支払いを受け取ることができます。新興市場におけるステーブルコイン需要の高まりは、複数のデータで裏付けられています:

-

ユーザーは平均して約4.7%のプレミアムを支払ってでも、米ドルステーブルコインを取得したいと考えている;

-

アルゼンチンなどでは、このプレミアムは30%に達することもある;

-

ラテンアメリカなどでは、請負人やフリーランサーの間でステーブルコインの人気が高まっている;

-

フリーランサー特化アプリAirtmでは、ステーブルコインの利用量とユーザー増加率が指数関数的に伸びている;

-

何より重要なのは、すでにユーザー基盤が形成されていること:過去12か月間で2.5億以上のデジタルウォレットがステーブルコインをアクティブに使用しており、安定した支払い手段としてステーブルコインを受け入れる人が増え続けている。

スピードと末端ユーザーのコスト削減に加え、ステーブルコインは給与サービスを利用する企業顧客(つまり支払いを行う顧客)にとっても多数の利点があります。まず、ステーブルコインははるかに透明性が高く、カスタマイズ可能であることです。最近のフィンテック調査によると、給与担当者の66%が、銀行や決済パートナーとの実際のコストを把握するツールを持っていません。費用は不明瞭であり、プロセスもわかりにくいことが多いのです。また、現在の給与支払いプロセスは多くの手作業を伴い、財務部門のリソースを消費します。支払いの実行だけでなく、会計、税務、銀行との帳簿一致など、その他多くの作業が必要です。一方、ステーブルコインはプログラマブルであり、帳簿(ブロックチェーン)が内蔵されているため、自動化(一括定時支払いなど)および会計処理(自動スマートコントラクト計算、源泉徴収、記録システムなど)の能力が飛躍的に向上します。

それでは、給与プラットフォームはどのようにステーブルコイン支払い機能を導入すべきでしょうか?

リアルタイム24/7決済

前述の内容を参照。

クローズドループ支払い

ステーブルコイン対応カード発行プラットフォーム(Rainなど)と提携し、エンドユーザーがステーブルコインを直接消費できるようにすることで、そのスピードとコストメリットを完全に継承;

ウォレットプロバイダーと協力し、ステーブルコインの貯蓄および利子獲得の機会を提供。

会計および税務の帳簿一致

ブロックチェーンの改ざん不可能な帳簿特性を活かし、API経由で取引履歴を会計・税務システムに自動同期することで、源泉徴収、記帳、帳簿一致プロセスの自動化を実現。

プログラマブルペイメントおよびエンベデッドファイナンス

スマートコントラクトを活用し、一括自動支払いや特定条件(ボーナスなど)に基づくプログラマブルペイメントを実現。Airtmなどのプラットフォームと提携するか、直接スマートコントラクトを使用可能。

DeFi基盤プロトコルと連携し、給与に基づく融資サービスを低コストかつグローバルにアクセス可能な形で提供。特定の国/地域では、通常煩雑で閉鎖的かつ高価な地元銀行パートナーを回避できる。Glimなどのアプリ(間接的にはLemonも)がこうした機能の提供に取り組んでいます。

上記のアプローチを踏まえ、具体的な実装方法をさらに詳しく説明します:

ステーブルコイン対応の給与処理プラットフォームは、米国法幣エントリー(Bridge、Circle、Beamなど)と提携し、銀行口座とステーブルコインを接続します。支払い日前に、クライアント企業の口座から資金がオンチェーンのステーブルコイン口座に移動します(これらの口座は上記企業またはFireblocksなどの機関がホスト)。支払いは完全に自動化され、すべての請負人に一括でブロードキャストされます。請負人は即時に米ドルステーブルコインを受け取り、ステーブルコイン対応Visaカード(Rainなど)で消費したり、オンチェーン口座(USTBやBUIDLなど)で国債トークン化商品に貯蓄したりできます。この新しいアーキテクチャにより、システム全体のコストが大幅に削減され、請負人のカバレッジが広がり、自動化レベルが劇的に向上します。

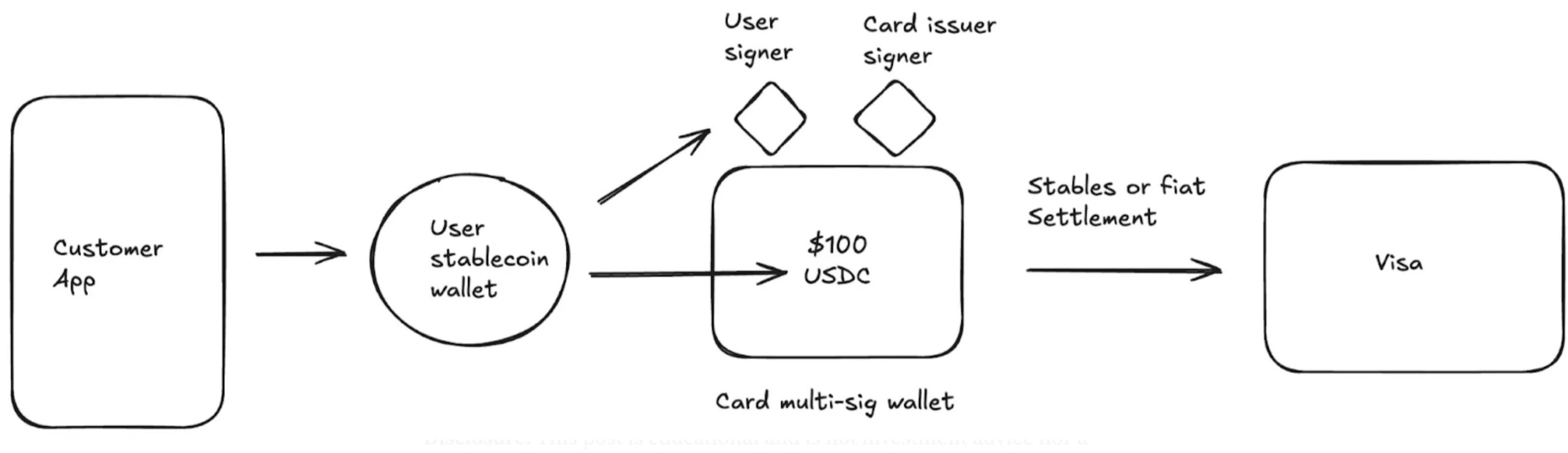

カード発行機関

現在、多くの企業がカード発行業務を通じて主要な収益を得ています。例えば2024年6月12日に上場したChimeは、米国市場だけで年間10億ドル以上の取引手数料収入を上げています。Chimeは米国で巨大なビジネスを築いていますが、Visaとの提携関係、銀行パートナーシップ、技術アーキテクチャは、海外展開をほとんど支援していません。

従来のカード発行には、Visaなどの機関から直接ライセンスを国ごとに取得するか、現地銀行と提携する必要があります。この煩雑なプロセスは企業の地域横断的拡大を大きく妨げます。上場企業のNubankでさえ、10年以上運営した後、ここ3年ほどでようやく海外展開を始めたばかりです。

さらに、カード発行機関はVisaなどのカード組織に対して、デフォルトリスクに備えた担保金を支払う必要があります。カード組織はこの担保金により、Walmartなどの加盟店に対して、銀行やフィンテック企業が破綻しても支払いが保証されることを約束します。カード組織は直近4〜7日間の取引量を審査し、発行企業が支払うべき担保金額を算出します。これは銀行/フィンテック企業にとって重い負担となり、業界参入の大きなハードルとなっています。

ステーブルコインはカード発行業界の可能性を根本的に変えました。まず、Rainのような新しいタイプのカード発行プラットフォームが登場しており、企業は彼らのVisa主要会員資格を利用して、ステーブルコインを通じてグローバル発行が可能になっています。例えばフィンテック企業がコロンビア、メキシコ、米国、ボリビア、そして多くの他の国で同時にカードを発行できるようになります。さらに、ステーブルコインは24/7決済が可能なため、新たなタイプの発行パートナーが週末にも決済できるようになりました。週末の決済はパートナーのリスクを大幅に低下させ、担保要件を実質的に削減し、資金を解放します。最後に、ステーブルコインのオンチェーンでの検証可能性と組み合わせ可能性により、より効率的な担保管理システムが生まれ、発行機関の運転資金の必要性が低下します。

本ビジネスモデルにおけるステーブルコイン導入の実践的アプローチは以下の通りです。

Visaおよびカード発行会社と連携し、米ドル建てのグローバルカード発行プログラムを立ち上げる;

1. 柔軟なカードネットワーク決済オプション;

2. ステーブルコインによる直接決済(週末および夜間決済を実現);

-

カードネットワークは毎日、銀行口座とルーティング番号を含む決済レポートを生成しますが、ステーブルコイン導入後はステーブルコインアドレスが表示されるようになります;

-

ステーブルコインを法幣に両替してからカードネットワークと決済することも選択可能;

-

24/7決済能力のおかげで、担保要件が低下。

3. 以下は、ステーブルコイン対応のグローバルカード製品アーキテクチャの例です:

結論

今日、ステーブルコインはもはや想像上の未来の約束ではなく、実用性を持ち、利用が指数関数的に拡大している技術です。今問われているのは「採用するかどうか」ではなく、「いつ」「どのように」採用するかです。銀行からフィンテック企業、決済処理会社に至るまで、ステーブルコイン戦略の策定はもはや必然です。

概念実証(PoC)の段階を超え、実際にステーブルコインソリューションを統合・展開した企業は、コスト削減、収益向上、市場拡大の面で競合を大きく引き離すでしょう。特に注目すべきは、上記の実績ある利益が、多数の既存統合パートナーおよび間もなく明確になる立法の両方から支援されている点です。これらは実行リスクを大幅に低下させます。今こそ、ステーブルコインソリューションを構築する最良のタイミングです。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News