IOSG|新たなDegenの舞台:Hyperliquid

TechFlow厳選深潮セレクト

IOSG|新たなDegenの舞台:Hyperliquid

危機後、Hyperliquidはホエールのリテンションとエコシステムの拡大により迅速に反発し、取引高、未決済建玉額、および$HYPE価格で新たな最高値を記録した。

著者:Mario @IOSG

TL;DR

-

Hyperliquidは、独自に開発したLayer 1上で動作する超高速なオンチェーン永続契約DEXであり、中央集権取引所レベルのパフォーマンスを提供しつつ、オンチェーン透明性を維持している。

-

ネイティブトークン$HYPEはネットワークガバナンスに使用され、ステーキングすることで取引手数料の割引を受けられ、上場オークションによるリバウンド購入を通じて価値を獲得する。

-

プロトコルの中核流動性はHLP Vaultであり、マーケットメーカーとクリアリング機能を兼ね備えたハイブリッド金庫で、TVLの90%以上を占めている。

2025年3月、Hyperliquidは$JELLYJELLY操縦事件という重大なブラック・スワン事態に見舞われ、ほぼ全金庫の連鎖的強制決済を引き起こすところだった。

-

この出来事は検証者によるガバナンスの中央集権的問題を露呈した。Hyper Foundationが介入したことで崩壊は回避されたが、生存は保たれたものの非中央集権化への議論を巻き起こした。

-

しかし危機後、Hyperliquidはホエールの粘着性とエコシステム拡大により急速に回復し、取引高、未決済建玉、$HYPE価格において新たな最高記録を更新した。

-

現在、プラットフォーム(HyperEVMを含む)にはNFT、DeFiツール、金庫インフラなどを含む21以上の新規dAppが上場しており、もはや永続取引所の枠を超えた多機能性を持つ。

「Degen」ホエールたちはどこで取引しているのか?

James Wynnは暗号資産界で有名なdegen(投機的トレーダー)であり、匿名の巨額投資家として3年間で210ドルを8,000万ドルまで増やした人物である。彼の最も有名な実績は、7,000ドルの$PEPEを2,500万ドルまで増やしたこと、そして常に40倍レバレッジを使用して9桁のポジションを構築していることだ。[1]

Wynnはしばしば自分のエントリーポジションを公開し、市場変動に対してリアルタイムで対応しており、数千万ドル規模のロスカットさえも気にしない様子を見せている。だが重要なのはWynnが誰かではなく、彼がどこで取引しているかということだ。

Wynnや他の高レバレッジ・高ポジションを持つdegenにとって、Hyperliquidこそが新しい戦場となっている。匿名ホエール(例:「内幕哥」)がHyperliquid上で大規模なポジションを取っており、彼らのポジションは中国語圏の暗号メディアによって、リアルタイムの市場センチメントとプラットフォーム支配力を測る指標とされている。

では、Hyperliquidはどのようにここまで来たのか?なぜハイリスク取引者がこぞってここを選ぶのか?

以下で順を追って解説していく。

Hyperliquidとは何か?

Hyperliquidは分散型取引所(DEX)だが、UniswapのようなAMM方式を採用していない。

流動性プールによる価格決定ではなく、完全オンチェーンの注文帳方式(orderbook)を用いており、CEX並みのリアルタイム取引体験を提供する。指値注文、約定、キャンセル、清算がすべてオンチェーンで透明に発生し、1ブロック内での決済が可能である。

Hyperliquidは専用のLayer 1ブロックチェーンを構築しており、これもまた「Hyperliquid」という名前で呼ばれ、高性能処理に特化している。この点が、ハイフリクエンシー取引者に求められる速度と安定性を実現している。

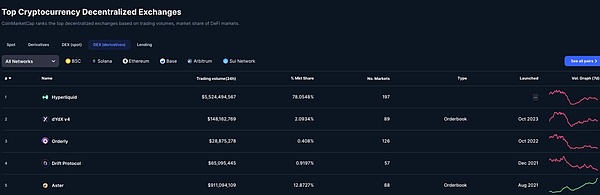

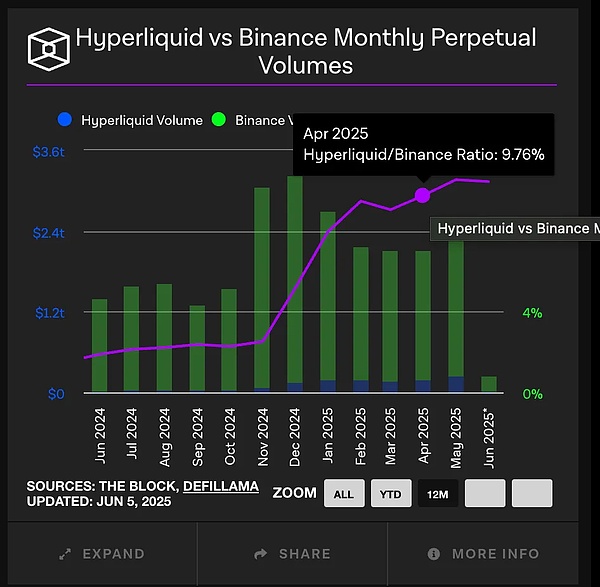

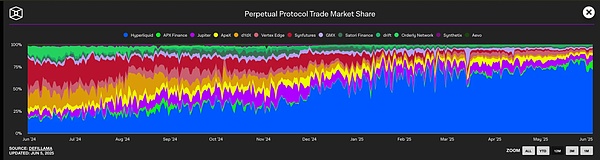

こうしたパフォーマンスは空論ではない。2025年6月時点で、Hyperliquidはオンチェーンデリバティブ市場において78%のシェアを持ち、日次取引高は55億ドルを超えるまでになっている。[2]

$HYPE

Hyperliquidは単なる取引プラットフォームではなく、完全なオンチェーン金融システムであり、その中核となるのが$HYPEである。

トークノミクスと理念

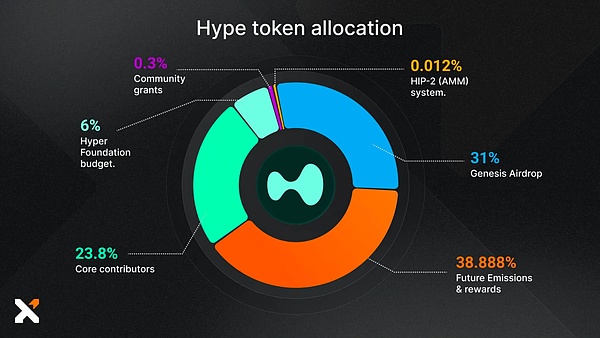

$HYPEの総供給量は10億枚で、2024年11月に大規模なエアドロップ(3.1億枚、31%)を通じて約94,000人のユーザーに配布された。これは近年でも最も本物のユーザーディストリビューションを持つプロジェクトの一つである。[3]

合計70%がコミュニティエアドロップ、インセンティブ、貢献者に割り当てられており、VC(ベンチャーキャピタル)枠はない。これは創設者Jeffrey Yanの明確な信念によるものだ。彼はハーバード大学の数学科出身で、元Hudson River TradingのHFTエンジニアである。

Yanはかつて、「VCにネットワークを支配させることは傷跡を残すだろう」と公言しており、「ユーザーによって作られ、ユーザーに属する」金融システムの構築を目指している。[4]

このような「コミュニティ最優先+プロトコル性能」の理念は、$HYPEのメカニズム設計にも反映されている。つまり、$HYPEはガバナンスツールだけでなく、実際に使える実用的なトークンなのである。

ユーティリティ(実用性)

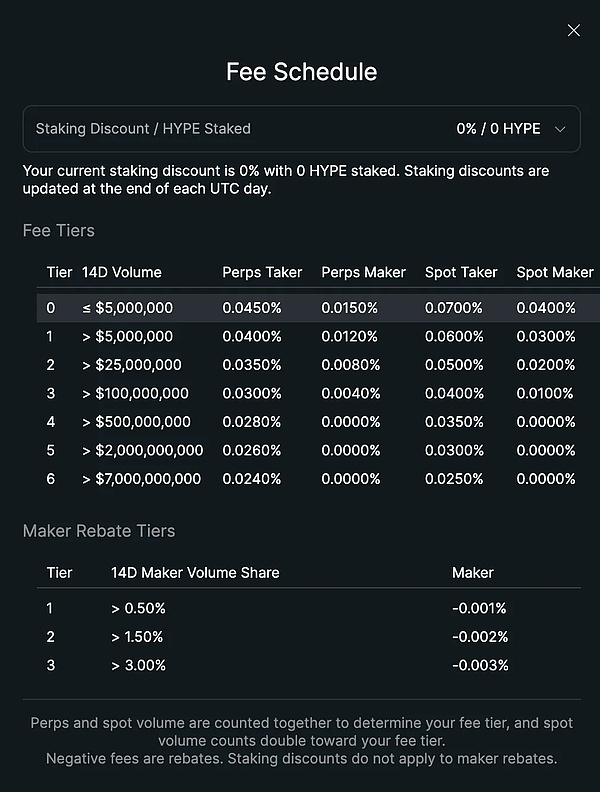

$HYPEはガバナンス機能に加え、取引手数料の割引にも直接利用できる。ユーザーは$HYPEをステーキングすることで手数料の割引を受けることができる。

さらに、$HYPEはネットワークセキュリティの要でもある。HyperliquidはProof-of-Stakeコンセンサス上で動作しており、$HYPEのステーキングは手数料割引や報酬獲得のためだけではなく、ブロック生成メカニズムの基盤となっている。

検証人になるには以下の条件を満たす必要がある:[5]

-

最低10,000枚の$HYPEをステーキングすること

-

KYC/KYBによる身元認証を通過すること

-

高可用性インフラ(複数の非検証ノードを含む)を構築すること

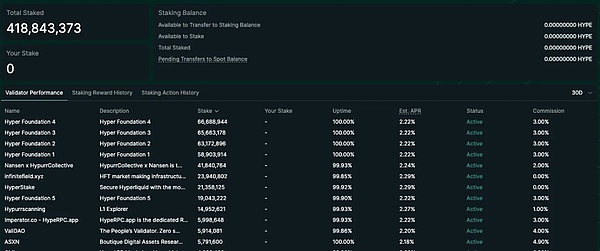

ノードのパフォーマンスは継続的に監視され、Hyper Foundationの委任プログラムを通じてステーキング報酬の分配が管理される。

現在の検証人の年間ステーキング利回りは約2.5%で、イーサリアムモデルを参考に設計されている。

Hyperliquidのその他の機能

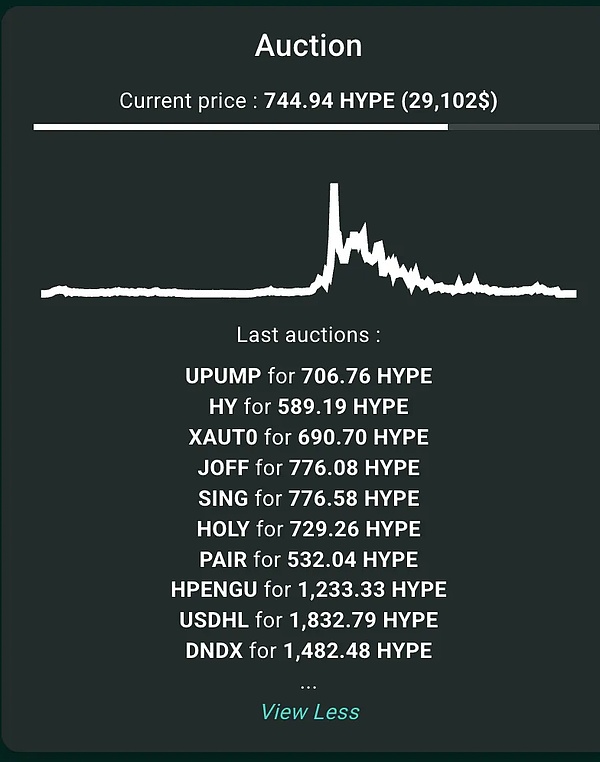

a.HIP-1 オークションメカニズム:非中央集権的な上場プロセス

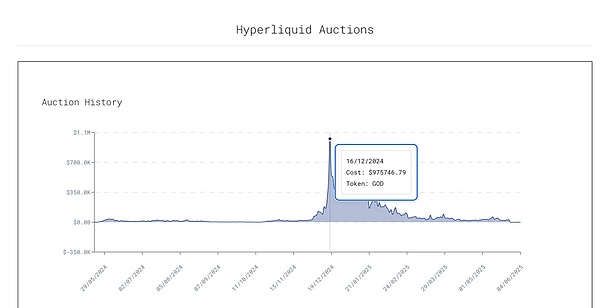

Hyperliquidが最も独特かつ過小評価されている仕組みの一つが、オークションベースのトークン上場システム:HIP-1である。

このメカニズムはオンチェーンのオランダ式オークションを通じて、新規トークンの上場権を決定する:

-

開始価格は前回の落札価格の2倍

-

31時間かけて線形に下落し、最低価格は10,000 USDC

-

現在価格を受け入れた最初のウォレットアドレスが、そのトークンの作成・上場権を取得する

BinanceやCoinbaseといった中央集権取引所の黒箱操作や高額な上場料とは異なり、HIP-1は完全に透明で、交渉不要、内部情報による先行割当もない。

例えば2024年末、Moonrock CapitalのCEOはBinanceがTier 1プロジェクトに対して上場料として5,000万~1億ドル相当(約15%のトークン)を要求していたと告発している。Coinbaseに至っては最大3億ドルの上場料が伝えられている。[6]

Binanceが「Batch Vote to List」制度を導入しても、投票で2件選ばれたのに実際には4件上場するなど、依然として不透明性が残っている。

一方、Hyperliquidでは:

-

オークションプロセスは完全にオンチェーンで、スマートコントラクトによって自動実行される

-

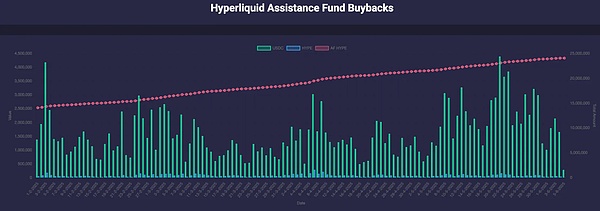

上場料はAssistance Fund(援助基金)に100%流入し、$HYPEのリバウンド購入と焼却に使用される

-

チームの取り分もなく、予約枠もない

他のプロトコルではチームやVCが上場料を得るのに対し、Hyperliquidの手数料分配ロジックは次の通り:

-

すべての収益はコミュニティが得る:HLP、援助基金、スポット上場者が共有する。[7]

ただし、メカニズムは透明でも、Hyperliquidのスポット市場には明らかな問題がある:

-

多くのオークションが底価格付近(例:500 $HYPE)で成立しており、スポット上場に対する関心の低さを示している

-

上場後のトークン取引量が極めて低い

-

公式ページで新上場情報を明確に表示していないため、注目度が低い

-

現在のスポット市場はDEX全体の現物取引量のわずか2%を占めており、そのうち84%が$HYPE/USDCペアである

Hyperliquidが中央集権取引所の上場地位に真に挑戦するには、UIの可視性、アクティブ性、二次流通との連携を強化する必要がある。

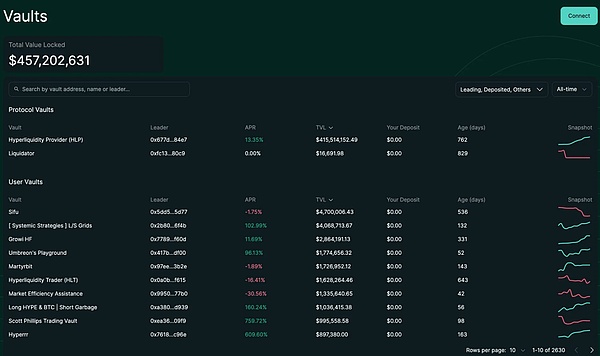

b.Vault(金庫)メカニズム

Hyperliquidは能動的取引者だけでなく、金庫(vault)システムを通じて受動的収益を得たいユーザーにも対応しており、資金がアルゴリズム取引戦略に参加できるようにしている。

現在、2種類の金庫がある:

-

ユーザー作成金庫(User-created Vaults):誰でも金庫を作成し、資金プールを使って取引を行うことができる。投資者は損益を比例分配で共有し、金庫管理者は利益の10%をマネジメントフィーとして受け取れる。利益相反を防ぐため、管理者は自ら少なくとも金庫のTVL(総ロック価値)の5%をステーキングしなければならない。このモデルは中央集権取引所の「コピートレード」に類似している。

-

HLP(Hyperliquidity Provider):HLP金庫はHyperliquid上でマーケットメイキング戦略を実行している。戦略自体は現時点ではオフチェーンで行われているが、保有ポジション、注文、取引履歴、入出金などのデータはリアルタイムでオンチェーンに公開され、誰でも監査可能である。誰でもHLPに流動性を提供でき、損益は各提供者の割合に応じて分配される。HLPは一切のマネジメントフィーを徴収せず、すべての損益は金庫内の比率に応じて完全に比例分配される。[8]

現在、HLPはHyperliquidの総TVLの91%を占めている。その戦略は大きく2つに分けられる:

#

マーケットメイキング(Market Making):

-

継続的に両サイドの注文を出す

-

スプレッド(売買差価)から利益を得る

クリアリング(Liquidator):

-

ユーザーの保証金が維持証拠金を下回ると、プラットフォームは指値注文による決済を試みる

-

ポジションが維持証拠金の66%を下回ると、システムは清算金庫にポジションを移管する

-

HLPは指値注文で決済を試み、スリッページとリスクを抑える

-

リスクが大きすぎて管理できない場合、Auto-Deleveraging(ADL)メカニズムが発動し、強制的にポジションを縮小する

まとめると、HLP = マーケットメーカー + クリアラーである。

-

マーケットメーカーとして、HLPは継続的に流動性(両面注文)を提供する

-

クリアラーとして、HLPはロスカットユーザーのポジションを引き受け、決済処理を行う

まとめ

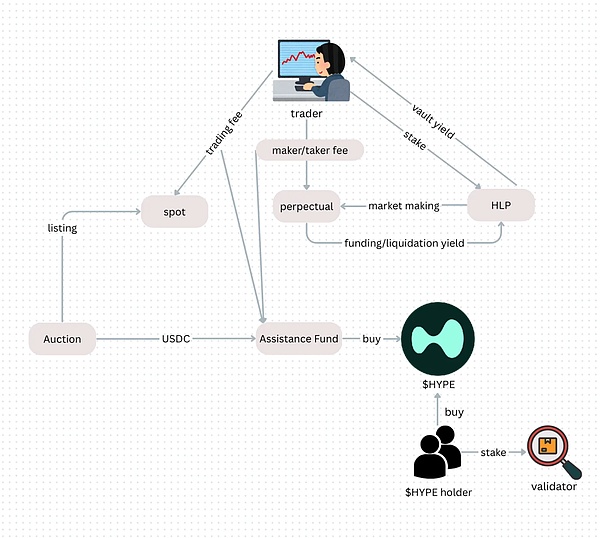

Hyperliquidプラットフォームの収益構造は以下の通り:

-

取引手数料(Taker/Maker):HLP預入者に分配される

-

オークションおよび現物取引手数料:100%が援助基金に入り、$HYPEのリバウンド購入・焼却に使用される

-

チームからの取り分/財政費の徴収なし——大多数のDEXとは異なる点

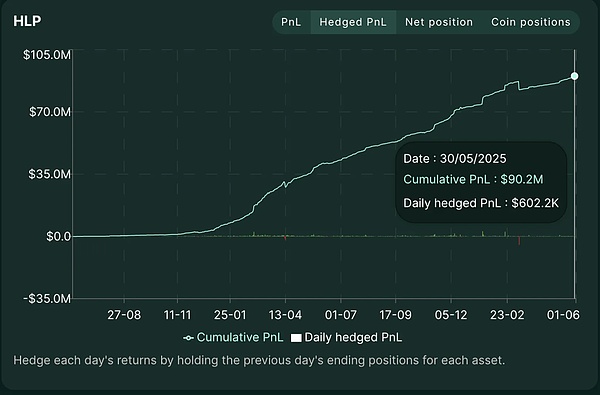

HLPのパフォーマンス

HLPの実際のプロトコル収益を測るために「ヘッジされた損益(Hedged PnL)」を用いる。このデータには市場変動による含み損益は含まれず、以下の要素のみを含む:

-

taker/maker取引手数料

-

資金調達レート収入

-

清算手数料など

つまり、これはプロトコルの真の「アルファ」能力を反映している。

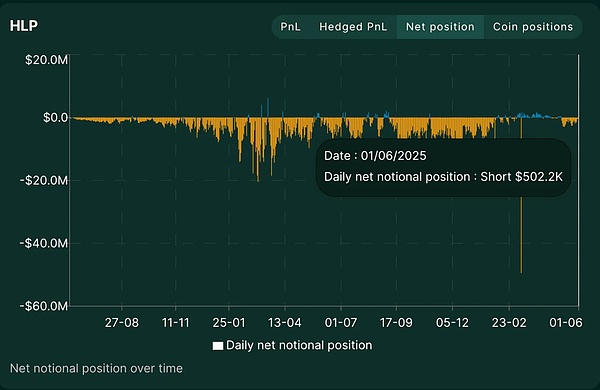

データによると、2025年の上昇相場において、HLPの日次純ポジションは通常マイナスであった。これはプラットフォームが大量の指値買い注文を出しており、HLPが売り注文を受動的に受け入れているため、全体的なエクスポージャーがショート寄りになることを意味している。

3月には、大きなピークが確認でき、純名目エクスポージャーは約-5,000万ドルに達した。まさに$JELLYJELLY事件が発生した日であり、Hyperliquidがほぼ破綻寸前だった瞬間である。

Hyperliquidのリスクエクスポージャー

HLPのリスク集中問題

前述のように、HLPはHyperliquidのTVLの90%以上を占めており、プラットフォームの主要流動性源と清算機能の両方を担っている。この高い集中度はシステミックリスクを構成しており、HLPが機能不全に陥れば、プラットフォーム全体が崩壊する可能性がある。

実際、HLPのTVLはHyperliquidチェーン全体のTVLの約75%を占めていることがわかる。

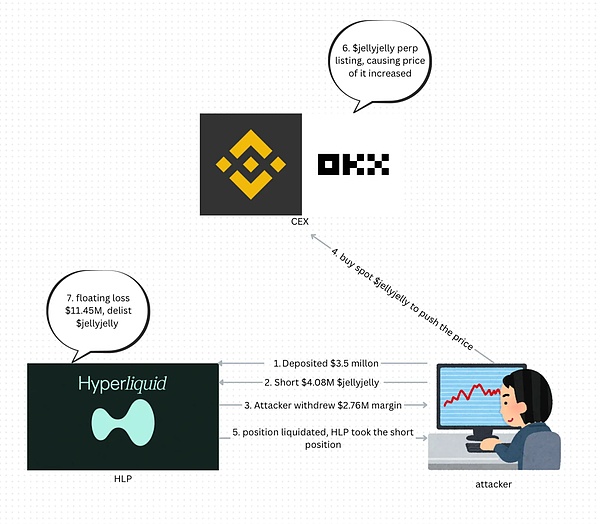

この点は、2025年3月の$JELLYJELLY事件で露呈された。この事件は巧妙に仕組まれた攻撃であり、HLP金庫全体がシステム的な連鎖清算に見舞われるところだった。

事件の概要は以下の通り:

-

$JELLYJELLYはSolana上のmeme+ICMプロジェクトで、時価総額は最高2.5億ドルに達したが、その後1,000万ドルまで下落し、流動性は非常に低かった

-

攻撃者はHyperliquidに350万USDCの証拠金を入金

-

価格$0.0095で$JELLYJELLYを約408万ドル分ショート

-

同時に現物を大量に購入し、現物価格を急騰させる

-

その後証拠金を引き出し、ポジションが強制決済され、HLPがショートポジションを引き受ける

-

市場に買い手が存在せず、HLPは巨額のショートポジションを受動的に抱えることになる

-

当時の未決済損失は1,000万ドルに達しており、価格がさらに上昇すれば全プラットフォームの連鎖的ロスカットが発生する可能性があった

最終的に、Hyperliquidは「異常な市場行動」に遭遇したとして緊急発表を行い、迅速に検証者による投票を通じてJELLYコントラクトの上場停止と強制決済を実施した。

しかし肝心なのは: 決済価格はオンチェーン価格ではなく、内部価格$0.0095が設定され、結果として$JELLYJELLYの価格が80%下落したかのように手動でマークされたことである。

これによりHLPは逆に小幅な利益を得て危機を回避できたが、ガバナンスに対する強い疑問が呈された:

-

誰が手動でコントラクトの実行を変更できるのか?

-

Oracleの価格付けは信頼できるのか?

-

コントラクトを上場停止できるなら、非中央集権化に意味はあるのか?

検証者によるガバナンスは名ばかりなのか?

この事件はHLPの安定性を脅かしただけでなく、Hyperliquidが主張する非中央集権化の根幹を揺るがした。

$JELLYJELLYのロスカット処理中に、Hyperliquidの検証者グループは迅速に調整を行った:

-

コントラクト取引を停止

-

Oracleデータを上書き

-

手動でアセットを上場停止し、ポジションを強制決済

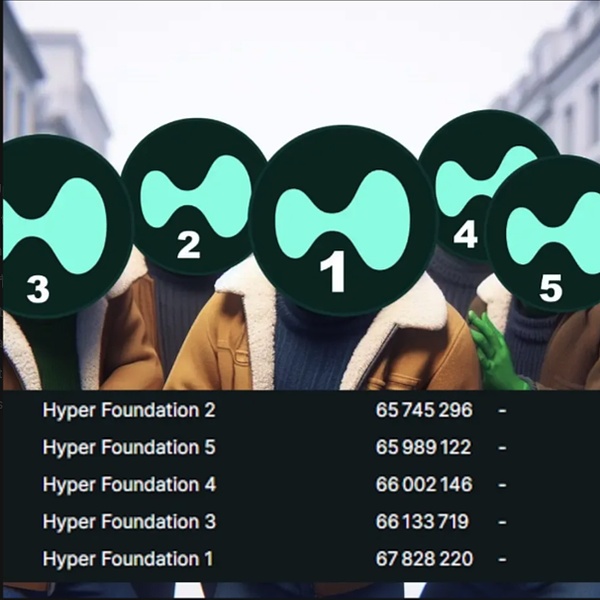

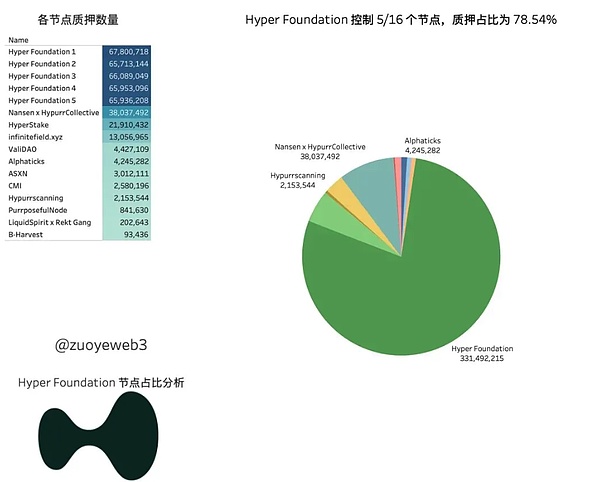

しかし致命的な現実は、大多数の検証者がHyper Foundationと直接関係していることである。

オンチェーンデータによると、事件発生時点で:

-

Hyper Foundationは16の検証者のうち5つを支配

-

総ステーキング比率は78.5%に達していた[10]

-

2025年6月時点でも、約65.3%のステーキング比率を維持している

したがって、いわゆる検証者によるガバナンスは、本質的には「内部緊急対応メカニズム」に近く、真の非中央集権とは言い難い。

コミュニティからは、「強制的に上場停止し価格を変更できるなら、Hyperliquidは『DEXアーキテクチャ+CEX実行』にすぎないのではないか?」との指摘も出ている。

今回の集中型ガバナンスによりシステム的崩壊は回避されたが、ユーザーはHyperliquidの長期的な信頼性に疑問を抱くようになった。事件後、HLPのTVLは顕著に低下し、ユーザーは資金を引き出して回避した。

Hyperliquidはどのように危機から急速に回復したのか?

暗号資産業界では、疑念を抱かれることよりも「代替されること」の方が致命的である。

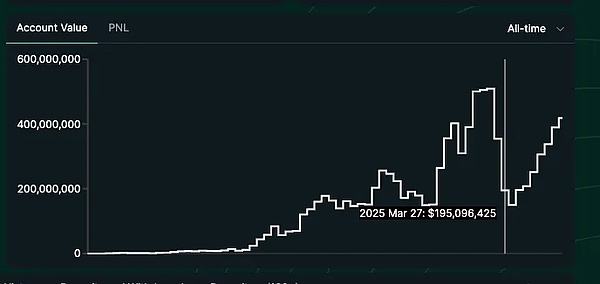

2025年3月の$JELLYJELLYショートスクイーズ事件後、HyperliquidのHLP金庫はほぼ空になり、ガバナンスメカニズムも中央集権化の批判にさらされた。多くの人々はその終焉を予想した。4月7日、$HYPEは一時9ドルまで下落し、市場にはFUDと金庫リスクへの懸念が広がっていた。

しかしわずか1か月余りで、$HYPEは35ドル以上まで強力に反発し、過去最高を更新。再びFDVで暗号資産トップ20入りを果たした。

一体何がHyperliquidの逆転劇を可能にしたのか?

ホエールは一度も離脱しなかった

$JELLYJELLY事件が最も激しかった時期でも、HyperliquidはBinanceの永続取引量の約9%を維持していた。これは単なる数字ではなく、明確なシグナルである。

プラットフォームの信頼危機が発生しても、機関投資家、ホエール、KOLたちは引き続きHyperliquidを利用し続けた。

なぜか?それは彼らの核心的ニーズを満たしているからだ:

高性能デリバティブ取引 + KYC不要 + 極めて高い資本効率

BinanceやOKXといった中央集権取引所とは異なり、これらのプラットフォームは:

-

身元認証を義務付けている

-

特定地域へのアクセスを制限している

-

時にユーザー資産を凍結することもある

Hyperliquidは自由度を提供しつつ、CEX並みのマッチング速度と流動性深度を維持している。

そのため、以下のユーザーに特に魅力的である:

-

匿名性とレバレッジを追求するホエール

-

プログラム取引が必要な機関(例:香港地区ではBinanceがType 7 API許可を取得できない)

-

透明な取引記録によって影響力を構築するKOL:「資金+発言力」の好循環が生まれる

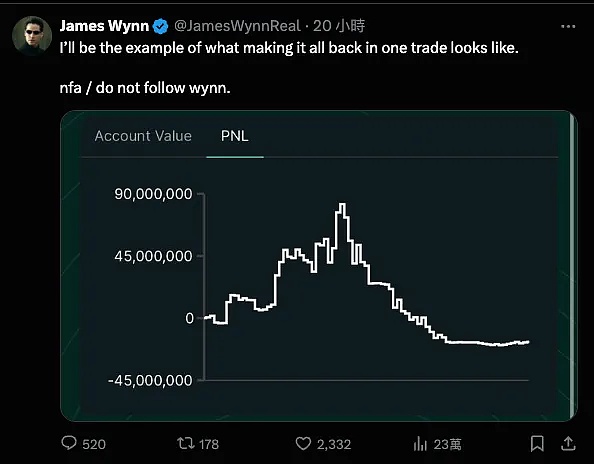

危機後でさえ、これらのユーザーは離脱するどころか、活動がより活発になった。James Wynnらによるmemeコイン相場の牽引により、Hyperliquidはオンチェーン投機の中心舞台となった。

実際、$JELLYJELLY事件は一つの事実を証明した:

Hyperliquidは、中央集権取引所のように「致命的な打撃を耐え抜く」唯一のオンチェーンプラットフォームである。

ホエールが市場を見限っていても逃げ場がない。なぜなら、彼らの取引を十分に捌ける流動性深度を持つプラットフォームは、今なおHyperliquidだけだからだ。

現実的なトレードオフ:非中央集権 vs 制御力

Hyperliquidは決して「純粋なDeFi」を謳っていない。その目標は「ユーザー中心」の体験志向DEXである。

そこで妥協したのが一部のガバナンス非中央集権を犠牲にして、高スループット・低遅延の実行パフォーマンスを確保するというものだ。

これは議論の余地があるが、明らかに効果を上げている。

Foresight Newsの言葉を借りれば:[12]

「ブラック・スワンを生き延びるには、誰かが剣を握らなければならない。」

Hyperliquidは自ら「剣を振るう者」になることを表明している。プロトコルが連鎖的危機に直面したとき、人為的な調整と上層の介入を選んで生存を図るのだ。

これは検閲ではなく、運用的回復力(operational resilience)である。

Sui Networkを例に挙げよう。2025年5月22日、Suiの検証者が提案を可決し、DEXアグリゲータCetusが攻撃を受けた際に盗まれた2.2億ドル相当の資産を強制的に回収した。この提案により、検証者はウォレットの所有権を上書きし、ハッカーが1.6億ドルの凍結資金にアクセスする権限を剥奪した。この一連の操作は「リバースハッキング(hacking the hacker)」と呼ばれ、激しい議論を呼んだ。

この「ハッカーへの反撃」は広範な論争を引き起こした:一方ではDeFiの信条に違反すると批判され、他方ではシステムの自己救済に必要な措置と称された。

ではSuiは非中央集権的なのだろうか?おそらくそうではない。

だがそれがポイントなのだ:あらゆる高性能ブロックチェーンは、必ずトレードオフを迫られる。

スピード、流動性、UX、プロトコルセキュリティ —— これらを同時に最大化することは不可能である。

重要なのはこうした選択が透明で、かつ効果的かどうかである。

Hyperliquidの検証者の多くはHyper Foundationが支配しており、中央集権化のリスクがある。しかし、それこそが$JELLYJELLY危機に迅速に対応できた理由でもある。

ユーザーはウォレットで投票した:FUDを経ても、Hyperliquidの未決済建玉、TVL、手数料収入は5月に過去最高を記録した。

本当に緊急の局面では、ほとんどのユーザーはシステムが「完全に非中央集権かどうか」なんてどうでもよく、ただ「このシステムが自分を助けてくれるかどうか」だけが重要なのだ。

DEXにとどまらず、オンチェーンエコシステムへ

ガバナンスが依然として中央集権的傾向にあるとはいえ、Hyperliquidはもはや単なるデリバティブプラットフォームではない。

Cryptorankのデータによると、過去3か月間で21の新プロジェクトがHyperliquidに展開されており、エコシステム全体のプロジェクト数は80を超える。その内容は:

-

DeFi

-

GameFi

-

NFT

-

開発ツール

-

分析プラットフォーム

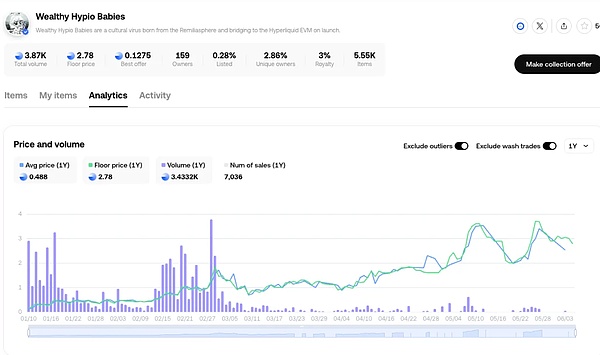

Milady系NFTプロジェクトも同チェーン上で「Wealthy Hypio Babies」としてリリースされ、床価格が継続的に上昇しており、オンチェーンのネイティブ流動性の粘着性の高さとコミュニティの自発的な関心の強さを示している。

ガバナンスの論争や大規模な清算危機を経ても、開発者やユーザーは引き続きHyperliquidを、高性能で将来性のあるLayer1として支持し続けている。

Hyperliquidの真の成長原動力

なぜDEXなのか?

中央集権取引所(CEX)の相次ぐ破綻により、ユーザーの信頼は継続的に失われており、DEXへの移行が加速している。

-

FTXは2022年に崩壊し、主要取引所ですら一夜にして倒産し、ユーザー資産を凍結する可能性があることを示した

-

過去10年間で、CEXは118件のハッキング攻撃を受け、累計損失は110億ドルを超え、オンチェーン攻撃を大きく上回っている

-

出金の一時停止や資産凍結は、託管プラットフォームには本来的な第三者リスクがあることをユーザーに思い出させる

決済インフラの改善に伴い、今後多くのユーザーは法定通貨での出金さえ必要としないかもしれない。

2024年、セルフカストディウォレットのユーザーは47%急増し、アクティブアドレスは4億を超えた。2025年1月にはDEXの取引高が過去最高を記録した。ユーザーは足で投票し、資産の自己管理とオンチェーン取引へと移行している。

ブロックチェーンの本来の目的は、非中央集権、資産の自主管理、信頼不要の仲介者である。しかし、多くの人は利便性のためにCEXをそのままウォレット代わりに使ってきた——「not your keys, not your coins」という本質を無視してきた。

今、こうした認識が変わりつつある。インフラが成熟し、オンチェーンの機会が増えたことで、セルフカストディは安全手段にとどまらず、「早期参加・高リターン」への入り口となっている。例えばエアドロップやmemeコインなどが該当する。

たとえば、$TRUMPはCEXに上場した時点で既に20ドルを超えていたが、オンチェーンユーザーは初期段階ではるかに安い価格で購入できた。

このトレンドは示している:利便性はしばしば機会の喪失を意味し、コントロールこそが主体性であるということだ。

将来的に中央集権からオンチェーンへ移行することは、もはや理念の問題ではなく、リターンと効率の選択問題なのである。

なぜHyperliquidなのか?

$JELLYJELLY危機を経ても、ユーザーはHyperliquidに留まり、dYdXやGMXといったDEXはユーザーを奪わなかった。

Hyperliquidが正しく行ったことは3つある:

真にコミュニティ指向のトークンモデル

Hyperliquidは極めて少数の、VC出資なしで立ち上がったDeFiプロジェクトの一つである。

-

早期割当、プライベートセールなし

-

$HYPEの70%以上がコミュニティに分配され、そのうち31%が94,000アドレスにエアドロップされ、平均各ウォレットあたり約45,000ドル相当

これにより3つの効果が生まれた:

-

Season 1/2のポイント農耕を通じて、忠誠心の高いユーザーベースを形成

-

立ち上げ直後から安定したリバウンド購入が存在(dydxにはこのメカニズムがない)

-

VCによる売り圧力がない(比較:dYdXは50%以上が内部配分、GMXは30%以上)

一言で言えば:ユーザーは単なる利用者ではなく、「所有者」なのである。

CEX級の取引体験、CEXのリスクなし

Hyperliquidが実現したのは:Binance並みのスピード、オンチェーンの展開である。

-

GMXはAMMによる非効率性がある

-

dYdX v3はオフチェーンマッチング

-

UI/UXに明らかな遅延感がある

これにより、ホエール(例:James Wynnの保有額は10億ドル超)、マーケットメーカー、HFTトレーダーが惹かれる。

危機後も、Hyperliquidの流動性深度やスリッページ制御は依然としてトップクラス(スリッページ約0.05%)を維持している。

製品の深さ:永続取引にとどまらない

2025年初頭、Hyperliquidは複数の新モジュールをリリースした:

-

現物市場のオープン

-

DeFi開発者向けのHyperEVMのリリース

-

HLP金庫およびコピートレードシステムの導入

-

memeコイン標準(HIP-1)の導入、現物+永続取引統合

-

リスク基金($HYPEのリバウンド購入・焼却に使用)のリアルタイム料金サポート設立

これらにより「オールインワンDeFi取引プラットフォーム」が完成した:

-

一つのUI上でBTC現物、ETH永続、memeコインを同時取引可能

-

HLPに参加したり、トップトレーダーをコピー可能

-

一つのウォレットですべての操作が可能、速く、安価、ガスフリー

対照的に、dYdXやGMXは「単一プロトコル」に過ぎないが、Hyperliquidはすでに多機能エコシステムへと進化している。

HyperEVMエコシステムの深層分析

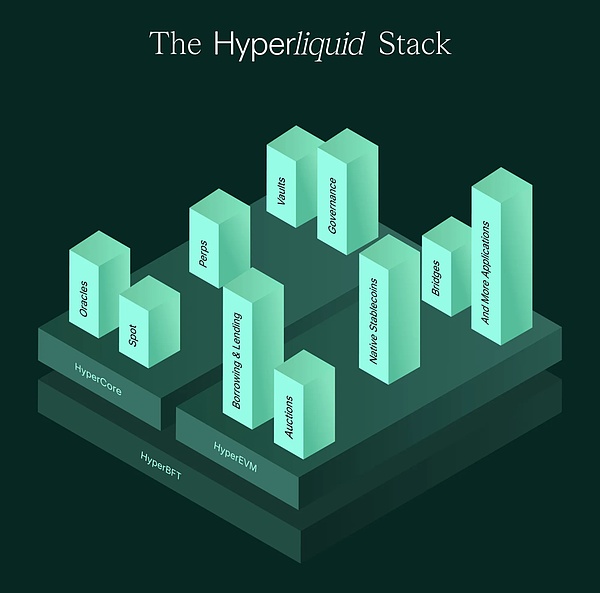

HyperEVMはHyperliquidが提供するスマートコントラクト層であり、EVM互換のdApp構築をサポートする。これにより、コア取引レイヤーHyperCore、コンセンサスレイヤーHyperBFTと合わせて三層構造が形成される:

-

HyperCore:コア資産とマッチングエンジン。すべての資産はまずここに入る。いわば「取引所残高」に相当。

-

HyperEVM:スマートコントラクト実行層。DeFi、NFT、GameFiなどのモジュールをサポート。

-

HyperBFT:HotStuffに基づくBFTコンセンサスメカニズム。低遅延・高スループットの取引実行を最適化。

資産はHyperCoreから手動でHyperEVMに移動する必要があり、ガス代は$HYPEで支払われる。

HyperEVMエコシステムへの入り方

外部チェーン → HyperCore → HyperEVM

a. 外部チェーン → HyperCore

サポートされる主なチェーンにはEthereum、Arbitrum、Solana、Bitcoinがあり、対応資産にはUSDC、ETH、BTC、SOLなどが含まれる。

b. HyperCore → HyperEVM

外部チェーン → 直接HyperEVMへ(例:deBridge使用)

HyperEVM上の注目プロジェクト

DEX(永続以外)

-

Hyperswap:新規トークン上場をサポート、流動性マイニングインセンティブ提供

-

Liquidswap:アグリゲータ型DEX、複数プールを統一路由

DeFiプロトコル

-

Hyperlend / Felix / Hypurr.fi:貸借、LPなど複数の組み合わせ戦略をサポート

#

Launchpad

-

Liquidlaunch:初期プロジェクトのローンチプラットフォーム

なぜHyperEVMが重要なのか?

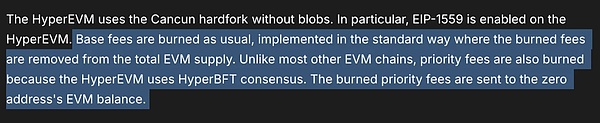

DeFi、ステーブルコイン、NFTなどのプロトコルがHyperEVMに継続的に展開され、オンチェーン取引が活発化するにつれ、$HYPEはガス支払いトークンとしての消費が増加し、通貨緊縮のロジックが形成される。すべてのガス料金(基本料金と優先料金)は焼却される。

さらに、今後のエアドロップもEVMでのアクティブ度を参考にする可能性があり、ユーザーと開発者の移行をさらに促進する。

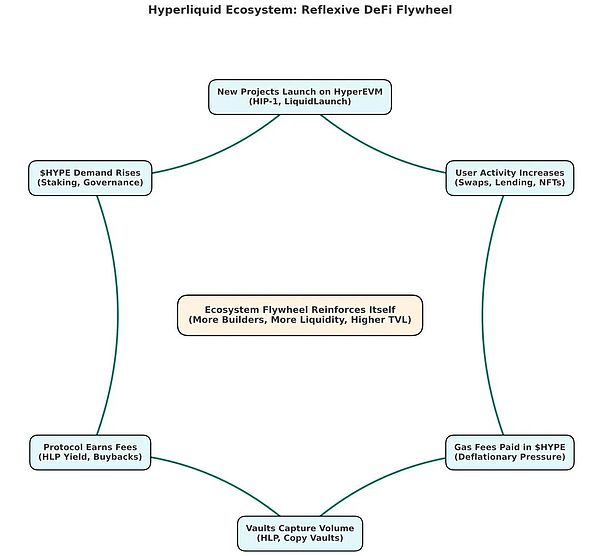

つまりHyperEVMは単なる機能補完ではなく、真のネットワーク効果とナラティブの好循環をもたらしている:

新プロジェクトの展開 → ガス消費の増加 → $HYPE価値の下支え → ユーザーの獲得 → 開発者の獲得 → 繰り返し

潜在的な高Betaプロジェクト:エコシステムトークン

$HYPEは依然としてHyperliquidシステム価値を捉えるコア資産だが、HyperEVM上の新興トークン(例:$LIQD、LiquidSwapエコシステムのガバナンス・インセンティブトークン、$HYPEをステーカーに分配)は、エコシステム成長に対するより高いBeta曝露を提供する。こうしたトークンは一般的に以下を象徴する:

-

ローカルな収益分配モデル

-

DeFiの基礎資産

-

早期流動性のチャンス

$HYPEの価格上昇に伴い、こうしたトークンは以下の点で恩恵を受ける可能性がある:

-

取引量とユーザー流入の増加により、トークンの有用性と手数料捕獲能力が向上

-

$HYPE建ての利回り(APY)の上昇(例:$LIQDのステーキング)

-

投機的な上昇余地:取引者が時価総額の小さなエコシステムプロジェクトに輪をかけていくため

-

早期利用に関連したエアドロップやガバナンスインセンティブ

HyperEVMのように高速で複利成長するエコシステムでは、こうした「水を売る者」型トークン($HYPEがガス費用を駆動するが、トークン設計上は強く連動しない)が、初期サイクルで$HYPE自体をアウトパフォームする可能性がある。

例:$HYPEが2倍になった場合、FDVが1億ドル未満の$LIQDが深さの成長を伴えば、4倍の上昇もあり得る。

こうしたトークンは単なる吸血プロジェクトではなく、エコシステム成長の増幅器である——より多くの利用 → より多くのガス → より多くのHYPE焼却。

好循環が生まれる。

結び

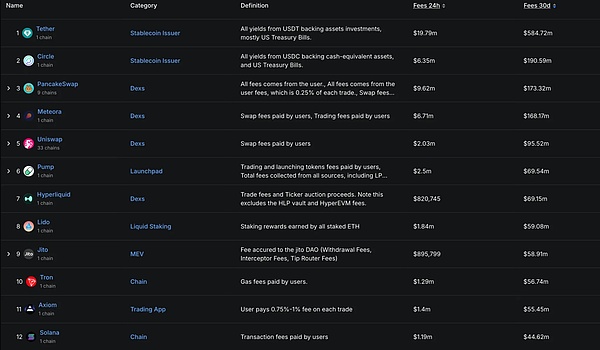

多くの人がHyperliquidを「また一つのDEX」または「新興L1」と見なしているが、手数料データは別の物語を語っている:

Hyperliquidはすべてのプロトコル中で30日間の手数料ランキング7位(6,915万ドル)を記録しており、Tron、Solana、Stakingの雄Lidoを上回っている。

しかもこれはHLP VaultやHyperEVMの収益を含んでいないため、その収益潜在力はまだ完全に解放されていない。

評価観点から見ると、Hyperliquidのファンダメンタルは既に主要L1と肩を並べる水準に達しており、真の潜在力は「取引体験、手数料、実行面でCEXに匹敵するDeFiネイティブ取引プラットフォーム」になることにある。

多くのDEXは依然としてスワップモデルに依存し、流動性が貧弱だが、Hyperliquidは本物の注文帳+HLP2メカニズムを構築し、クロスチェーンスリッページを0.3%以内に抑え、頻繁なウォレット切り替えも不要である。

我々は、Hyperliquidが現物から永続、さらにはエコシステム全体に至るまで、オンチェーンで必要なすべての取引プラットフォームになりつつあると考えている。

ある意味で、HyperliquidはUniswapに勝つことではなく、Binanceに直接挑んでいるのである。[16]

なぜもう一つのHyper

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News