ニクソン・ショックからGENIUS法へ:ドル覇権のデジタル進化

TechFlow厳選深潮セレクト

ニクソン・ショックからGENIUS法へ:ドル覇権のデジタル進化

Tetherに打撃、Circleに好材料、ステーブルコインの構図を再編。

出典:The GENIUS Stablecoin Play

整理・翻訳:Lenaxin、ChainCatcher

1971年8月15日,ニクソン大統領はドルと金の兌換停止、賃金物価の凍結、輸入品への10%関税追加課徴を含む一連の経済政策を発表した。「私は財務長官に対し、投機的攻撃からドルを守るために必要な措置を取るよう指示した」と述べたこの宣言は、後に「ニクソン・ショック」と呼ばれるものであり、当時は批判が称賛を上回った。

今週、米国上院は68対30という圧倒的票差で《GENIUSステーブルコイン法案》を可決し、米国初のデジタルドル包括的規制枠組みに向けた重要な一歩を踏み出した。これはかつてニクソン政権が急遽金本位制を放棄した緊急措置とは異なり、デジタル時代にふさわしい慎重かつ周到な通貨基盤の構築を意味する。シティグループの予測によれば、現在2500億ドル規模のステーブルコイン市場は、好況シナリオ下で2030年までに3.7兆ドルへ急拡大する可能性がある。

この法案はまだ下院での採決および大統領署名を待つ段階にある。本特集では以下の点を分析する:

-

この法案は金融システムをどのように再編成するのか?

-

Tetherはなぜ存立危機に直面しているのか?

-

米国は本当に通貨体制の分水嶺を迎えたのか?

デジタルドルの青写真

《GENIUS法案》はデジタル通貨分野に明確な境界線を引いた。これまでのばらばらな暗号資産規制とは異なり、本法案は明確な基準を確立している。

その核心は簡潔である。ステーブルコイン発行体は、1:1のドル、93日以内の短期国債、または同等の流動性資産を準備しなければならず、毎月の強制公開監査を受けなければならない。利子付ステーブルコインは明確に禁止されている。

支払い用ステーブルコインを発行できるのは以下の三種類の機関に限定される:保険付き銀行の子会社、通貨監理庁(OCC)が承認した連邦レベルの適格非銀行発行体、または連邦基準に適合する州レベルの適格発行体。外国発行体には3年間の移行期間が与えられるが、期限内に合規化しない場合は米国市場から完全に排除される。

本法案はステーブルコインを「特別な暗号資産」ではなく「デジタル通貨」と定義することで、毎月の準備状況開示、虚偽記載に対する刑事責任、および『銀行秘密法(BSA)』への遵守義務を通じて、無秩序な実験から合法的な金融インフラへと変貌させた。これによりデジタルドルの法的地位を確立すると同時に、不正規参加者の体系的排除も進めている。

競争激化

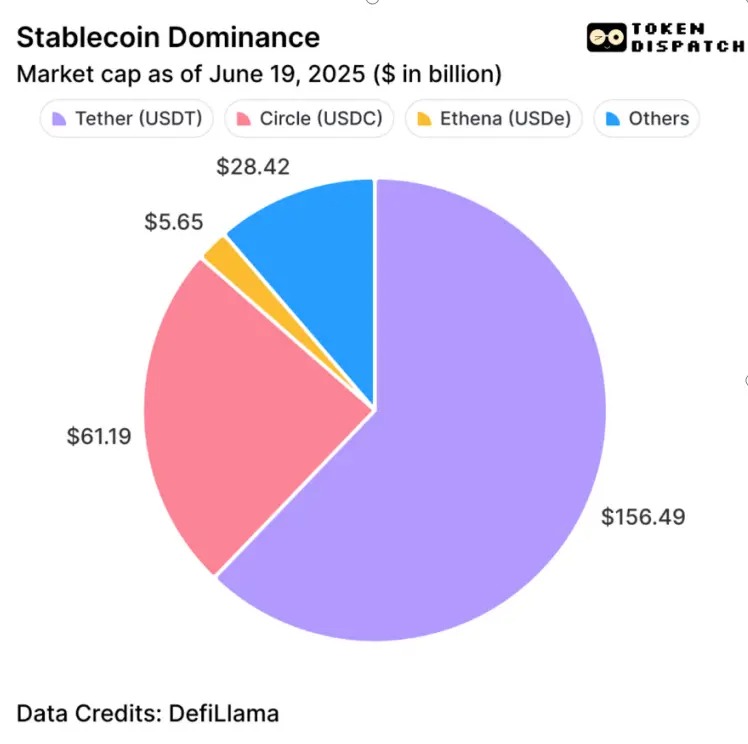

世界最大のステーブルコイン発行企業Tetherにとって、《GENIUS法案》はまさに正確な言葉による3年間のカウントダウン最終通告のようなものだ。現在ステーブルコイン市場の62%のシェアを持つUSDT発行企業は、最も厳しい打撃を受ける可能性があり、「大きければ大きいほど標的になる」という市場の法則を如実に示している。

Tetherの現行準備資産構成は法案要件を満たしておらず、公式サイトによるとUSDTの81.5%しか現金および短期預金で裏付けられておらず、1:1の高流動性資産基準には達していない。またイタリアの監査機関BDOも米国PCAOBの資格要件を満たしておらず、監査体制の再構築が必要となる。

CEOは合規製品の導入を約束しているものの、Tetherのビジネスモデルは高利回り投資に依存しており、これは法案の禁令と直接的に衝突する。3年の移行期間中、USDTは銀行、決済事業者、企業財務部門からの機関的支援を失い、利用シーンが継続的に縮小していくだろう。

一方、USDCの発行元Circleの株価は法案可決後35%急騰し、時価総額は発行価格の5倍に達した。米国内での地盤、合規準備資産、銀行との協力ネットワークにより規制上の恩恵を享受しており、最近ではShopifyがUSDC決済を導入したこともその拡張勢いを示している。

安全と革新のジレンマ

《GENIUS法案》の中で最も議論を呼んでいる条項は、利子付ステーブルコインの全面禁止である。これは議会が暗号資産レバレッジ崩壊事件から得た深い教訓を反映している。その根本理念は「支払い手段は投資商品であってはならない」というものだ。ステーブルコインが収益を生むとき、その性質は銀行預金や証券に近づき、従来の銀行システムは預金保険制度や自己資本比率規制などの仕組みを通じてこうしたシステミックリスクを管理してきた。

これは利子付ステーブルコインに依存する分散型金融(DeFi)プロトコルに直接的な打撃を与える。法案は「投資会社が発行する証券」と「預金」を明確に規制対象外としており、収益を求めるユーザーは代わりにトークン化された銀行預金や規制対象の投資商品にしか移行できないことを意味する。

しかし、これに対する反論もある。ユーザーは無利子資産を保有することによる機会費用を負うことになるが、ステーブルコイン発行体は依然として利子付き金融商品への投資によって利益を得ることができる。このようなトレードオフは、DeFiにおける収益喪失以上の価値を持つ機関の信頼を獲得する代償となっている。毎月の準備資産の透明化、強制的なマネーロンダリング防止対応、取引監視などの要求により、ステーブルコインは暗号分野の周縁的実験から正規の金融インフラへと変容しつつあるのだ。

今日、大手銀行は合規ステーブルコインを真正の現金同等物と見なし、企業の財務部門は安心して保有でき、決済サービスプロバイダーも銀行基準に準拠した特性に基づいてシステム接続が可能になる。このような制度的承認は、金融エコシステム全体を再編する可能性を秘めている。

スケーラブルな応用インフラ

《GENIUS法案》は、資産保管保護と規制明確性という二つの柱を通じて、ステーブルコインが主流金融に統合されるための規制基盤を築いている。

資産保管枠組みは、適格なカストディアンが顧客資産を隔離し、資金の混同を禁止し、破産時の優先弁済順位を確保することを求め、伝統的金融の保護メカニズムをデジタル資産領域に拡張している。

-

個人ユーザーに対しては、自主的カストディ権を維持しつつ、サービスプロバイダーに銀行レベルの基準を要求することで、規制対象のステーブルコインウォレットが銀行口座と同等の保護を享受できるようにしている。

-

企業用途においては、クロスボーダー決済が数分で完了し、サプライチェーン決済がプログラム可能な流れを実現し、資金管理が休日を越えて運用可能になる。個人ユーザーも高額手数料なしで迅速な国際送金を利用できる。

また法案は相互運用性(インターオペラビリティ)基準の評価を義務付け、ステーブルコインのプラットフォーム横断的流通を確保し、規制の断片化が革新を阻害することを防ぐ。

実施における課題

《GENIUS法案》は超党派的支持を得ているものの、実施には複数の課題が残っている。

1. 合規コストが市場構造を再編する。毎月の監査、複雑な準備資産管理、継続的な規制報告といった法案の要求は、事実上高い合規ハードルを築くことになる。大手発行体は規模のメリットで容易に対応できるが、中小規模のステーブルコイン企業は運営コストの急増により市場退出を余儀なくされる可能性がある。

2. クロスボーダー摩擦がグローバル展開を妨げる。米ドル連動ステーブルコインを使用する欧州企業は「通貨変換」や「為替リスク」に直面する可能性がある。ドイツの大手工業企業シーメンスのグローバルキャッシュマネジメント・決済担当責任者Heiko Nix氏はブルームバーグに対し、同社がトークン化銀行預金を選択した理由をこう語っている。

3. 収益率禁止令が逆に革新流出を招く恐れ。他の管轄区域が利子付ステーブルコインを許可すれば、米国は金融安定を守る代わりに技術的主導権を失うかもしれない。利子付ステーブルコインに依存するDeFiプロトコルが合規代替策を見つけられなければ、崖っぷちの打撃を受ける。

4. 州と連邦の規制調整が新たな不確実性を生む。法案は時価総額100億ドル未満の発行体に対し州レベルの規制枠組みを選択する権利を認めているが、その基準が連邦要件と「実質的に同等」であることを証明しなければならない。州規制当局は自ら合規証明を提出する必要があり、財務長官は認証を否決する権限を持ち、消極的な発行体を連邦規制枠組みに移行させることが可能になる。

Token Dispatch 観察

共和党が220-212の議席で下院を掌握しており、法案の可決はほぼ確実だが、その施行は米国が革新と規制のバランスを取る能力を試すものとなる。この法案は、1971年の「ニクソン・ショック」が議論の中金本位制を終焉させたように、デジタル時代の通貨主権の地図を再編する可能性を秘めており、《GENIUS法案》はデジタルドル新時代の幕開けとなるかもしれない。その核心メカニズムは、すべての合規ステーブルコインがドル/米国債を準備資産とすることを強制し、世界的なステーブルコイン需要を直接的にドル体制への依存に変換することにある。

本法案が独自に創設した「実質同等」の相互主義条項は、合規者は米国市場への参入を許され、拒否者は市場から隔離されるというものだ。皮肉なことに、本来は中央集権的規制を回避するために生まれた技術が、逆にドル覇権を強化する道具となっている。暗号原理主義者たちは、この制度的な逆説に直面せざるを得ない。

伝統的金融機関はこれをデジタル資産が主流金融に統合される転換点と見なし、Circle株価の35%上昇は資本の選択を如実に示している。明確な規制枠組みは、野蛮な成長を続ける市場よりもはるかに魅力的である。技術的理想主義が現実の規制にぶつかったとき、市場はすでに真剣な信頼投票を行っているのだ。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News