小口投資家のジレンマ:参加が難しいステーブルコインビジネス

TechFlow厳選深潮セレクト

小口投資家のジレンマ:参加が難しいステーブルコインビジネス

儲ける企業は上場したがらず、上場する企業も配当しないかもしれない。「利益」は実は小口投資家とは無関係だ。

執筆:Alex Liu、Foresight News

カジノの手数料――取引所。利子を支払わない銀行――ステーブルコイン。比喩としては必ずしも正確ではないが、暗号資産業界で最も注目を集めるこの2つの分野がいかに巨額の利益を上げているかを端的に表している。取引所領域は競争が激しく、構造的な機会を見出すのは難しいが、ステーブルコインに対する新たなブームは今まさに始まったばかりだ。

最近、USDC発行元のCircleはステーブルコイン企業として初の上場を果たし、資本市場から熱烈な支持を受け、初日の終値はIPO価格の3倍に達し、時価総額は200億ドルを超えた。一方、Tetherの影がちらつくステーブルコイン決済ネットワークPlasmaは5億ドルの資金調達をわずか数分で完遂。1000万ドル以上を預けるために、何者かがETHネットワーク手数料として数万ドルもの費用を支払ったという話さえある。

Circle株式CRCLの株価

なぜステーブルコインは「良いビジネス」だとされるのか?仮にそうだとしても、一般投資家(小口投資家)には参加の余地はあるのか?本稿では現在の主要ステーブルコインの運営モデルと収益性を簡潔に分析し、「儲けている企業は上場したがらず、上場している企業も配当するとは限らない」という現状と、小口投資家が直面する困難を明らかにするとともに、その解決策の可能性を探る。

ステーブルコインは良いビジネスなのか?

まず結論を言えば、ステーブルコインが良いビジネスかどうかは、プレイヤーによって異なる。現時点では、最大の利益を得ているのはステーブルコインUSDTの発行元Tetherである。

すべてのステーブルコインを「利子を支払わない銀行」として類比するのは正確ではない。実際、sUSDe、sUSDS、sfrxUSD、scrvUSDといった利子付きステーブルコインもあり、その収益は預金者に還元される。しかしTetherという特定のプレイヤーに焦点を当てれば、それは「利子を支払わない銀行」よりもさらに酷である――利子を支払わないだけでなく、USDTを米ドルに換金(出金)する際に0.1%の手数料がかかり、上限は1000ドルにもなる。

銀行と異なり、ステーブルコインの収益源は多様である。銀行の主な収入源は貸出による利子差益であり、返済不能があれば不良債権リスクも生じる。一方、Tetherのような主流ステーブルコイン発行企業は法定通貨を米国短期国債(T-Bills)に投資し、無リスクの利回りを得ることで収益を上げており、不良債権リスクを排除している点で、「利子を支払わない銀行」より優れた収益モデルを持っている。

Ethenaのようなステーブルコインプロトコルは、むしろ複雑な資金運用プラットフォームに近く、主に暗号資産の現物ステーキングと先物ヘッジによる資金レートの裁定取引で利益を得るが、リスクも高くなる。Curve、Sky、Aaveなどが提供するステーブルコインは主に貸出利子で収益を得るが、これも同様に一定のリスクを伴う。一部または全部の利子がユーザーに還元される利付ステーブルコインは確かに預金者にとって有利だが、その分ビジネスモデルの利益率は低下する。

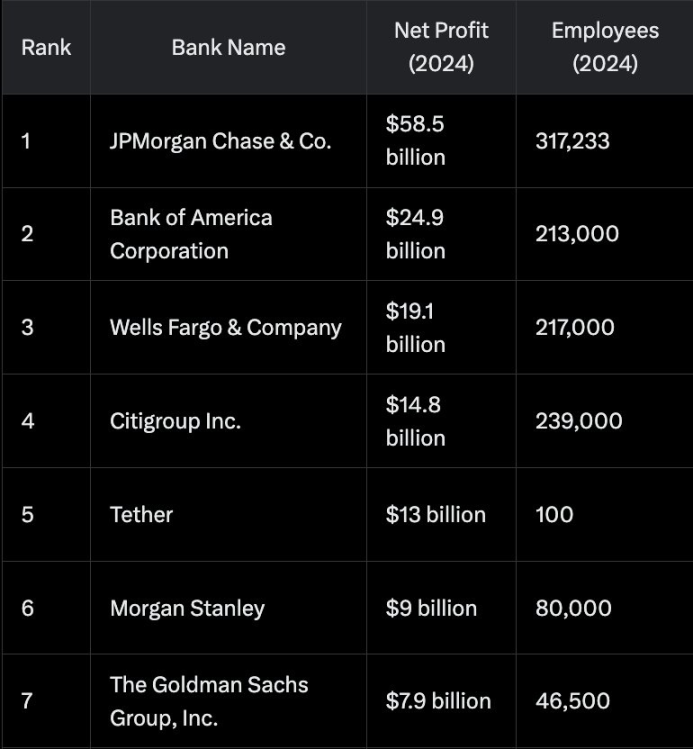

いくつかの企業の純利益と従業員数

こうして見ると、入りだけで出ていかず、リスクも低いTetherはまさに「寝ていても儲かる」ビジネスだ。上図の通り、Tetherの2024年の利益は130億ドルに達し、モルガン・スタンレー、ゴールドマン・サックスといった金融大手を上回っている。しかもその従業員数はわずか約100人で、これら大手の数百人に満たない規模ながら極めて高い人件費効率(人效比)を示している。同じく巨額の利益を上げる暗号資産取引所Binanceですら従業員は5000人以上おり、人件費効率では大きく後れを取る。趙長鵬(チャオ・チャンペン)氏もX上で、BinanceはTetherと比べて「far less efficient(はるかに非効率的)」だと認めた。その理由は、TetherがUSDTという最も核となる高収益事業に集中でき、かつUSDT自体が先行者メリットとネットワーク効果を持つため、マーケティング活動にあまり力を入れなくても自然に需要が拡大し、有機的に成長できるからだ。一方、暗号資産取引所は業務が複雑で競争も激しく、新規上場通貨の追加や顧客維持、マーケティング活動などに大量の人材と資金を消費せざるを得ない。

TetherのUSDTは本当に優れたビジネスだ。一方、Circleはステーブルコイン分野の「ナンバー2」プレイヤーであり、そのUSDCは時価総額600億ドルを超え、TetherのUSDTの約40%に達している。これもまた「紙幣印刷機」のように稼げるはずだろうか?

答えは否である。少なくとも現時点では。

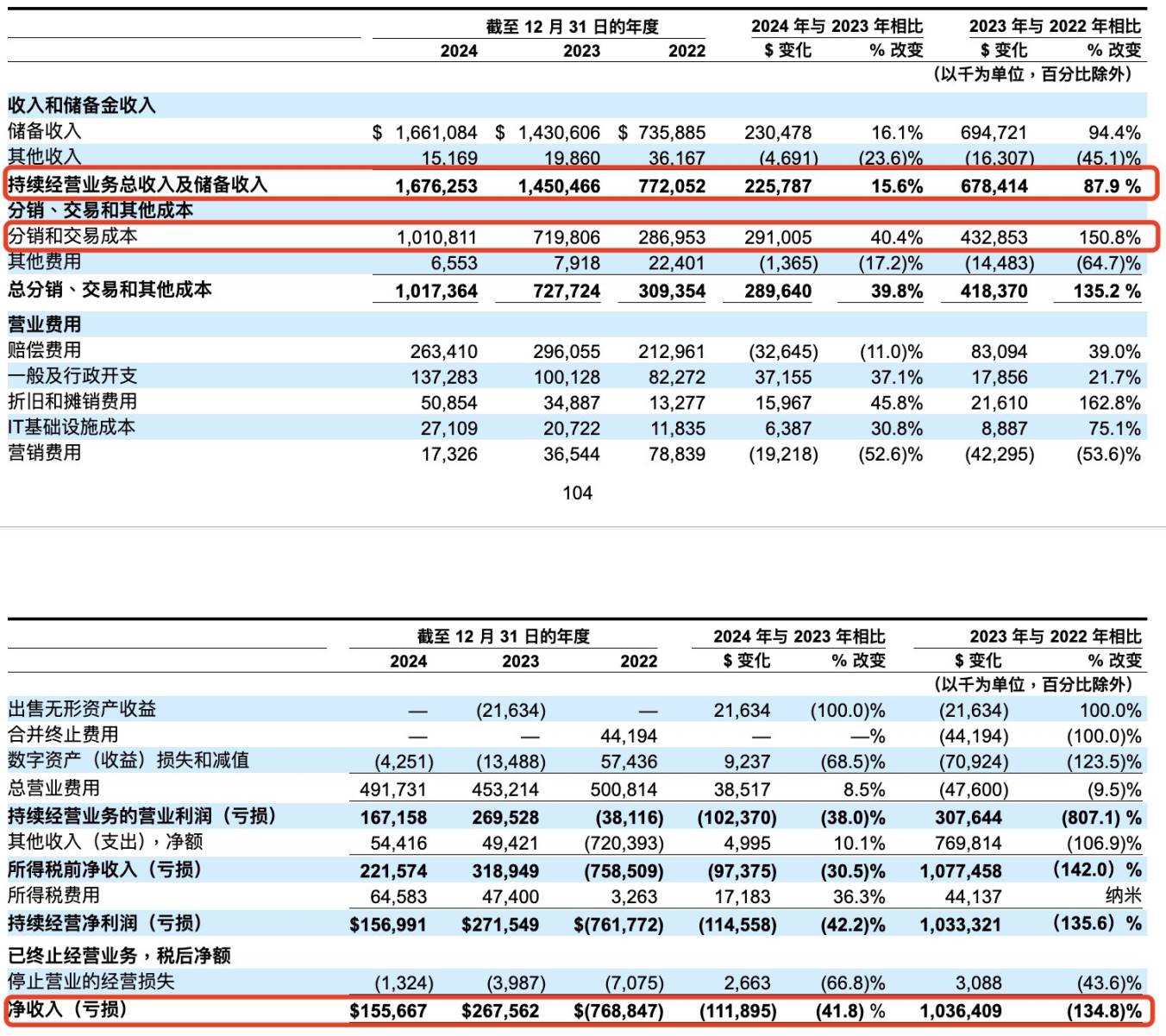

Circleの財務報告によると、2024年の純利益はわずか1.55億ドル(Tetherは百億ドル規模)。これはCircleが10億ドル以上の販売コストを負担しているためで、その多くはCoinbaseやBinanceなどの提携パートナーへの分配金であり、USDCの普及促進の対価として支払われている。たとえば、Coinbase取引所内で生成されたUSDC関連の利益はすべてCoinbaseが受け取り(Coinbaseはこれをユーザーに利子として還元)、それ以外のUSDC利用でも発生する利益の半分をCoinbaseが得ている。

Circleの財務諸表

競合他社(USDCとは規制上の立場が異なるUSDT、あるいはPYUSD、FDUSDなど同様に規制対応を目指すステーブルコイン)からの圧力にさらされながら、採用シェアを維持するため、Circleの販売コストは長期的に高止まりが予想される。まとめると、Circleは潜在力は大きいが、現時点では厳しい競争環境の中でまだ利益化に至っていない企業といえる。

小口投資家のジレンマ

上記の内容から明らかなように、ステーブルコイン分野の「トッププレイヤー」Tetherは間違いなく魅力的な投資対象である。しかし現実は、小口投資家には一切の投資機会が与えられていない。

TetherのCEOパオロ・アルドイノ氏はX上で「Tetherが上場すれば、時価総額は5150億ドルに達し、コストコやコカ・コーラを上回って世界第19位の企業になる」との投稿をリツイートし、「当面、IPOの計画はない」とコメントした。Tetherの収益水準を考えれば、外部資本を導入する必要は全くない。もしマカオのカジノ独占経営権を手に入れたなら、誰もがパートナーを募らずに単独で運営しようとするだろう。

つまり、ステーブルコイン業界では、最も儲けている企業は上場したがらないのだ。

では、小口投資家は既に上場している「ナンバー2」のCircleに投資すればよいのか?ごく少数の投資家しか約30ドルのIPO価格でCRCL株を購入できず、大多数の小口投資家が直面するのは、初日から1億ドルの利益という基本的財務状況を背景に時価総額が数十億ドルに跳ね上がり、PER(株価収益率)が100倍を超えるCRCL株である。これほど高いPERの株を買うということは、「将来の成長」に賭ける行為であり、相当なリスクを伴う。

さらに言えば、このような高PERで急成長中の「インターネットテック企業」において、長期的に配当しないことがむしろ常態である。その株主になっても「寝ていても儲かる」わけではないのだ。

儲けている企業は上場せず、上場している企業は配当しない。結果として「利益」は小口投資家とは無縁。巨額の利益が生まれる分野なのに投資機会に恵まれない。これが小口投資家の抱えるジレンマである。

Usualの試み

小口投資家が必要としているのは、おそらくUsualのモデルかもしれない。

Usualは議論を呼ぶステーブルコインプロトコルであり、過去にUSD0++の「アンカー崩壊(デペッグ)」により多数のユーザーが損失を被り、コミュニティの信頼を大きく損なった。しかしUsualプロトコル自体のメカニズム設計には光るものがあり、分配構造およびトークンエコノミクスの設計において、意義ある挑戦をしている。

Usualが発行するステーブルコインはUSD0であり、1 USD0に対して1ドル相当のRWA(Real World Assets:現実世界資産)が裏付けとなっている。ここでいうRWAとはHashnoteなどライセンスを持つ正規のRWA発行者が発行する、米国短期国債(T-Bills)から収益を得る利付ステーブルコイン(USYC、Mなど)のことである。

単にUSD0を保有しても利子は発生しない。底層にあるRWA資産の国債収益はプロトコル側が吸収してしまう。Tetherと同様、これは優れたビジネスモデルだ。

しかしUsualはTetherではない。USDTは先行者メリットとネットワーク効果を持ち、取引所内での取引、東南アジアやアフリカなどでの影のドルとしての支払い手段など、実需が存在し、人々が自発的にUSDTを保有する。では、なぜ人々が利子のつかないUSD0を保有する必要があるのか?

そこで登場するのが、Usualエコシステム内のもう一つの役割、USD0++である。USD0++の正式名称は流動性強化型国債だが、コード名にUSDが含まれるため、誤解されてステーブルコインと見なされがちである。ユーザーはUSD0をステーキングすることでUSD0++を取得でき、1 USD0++は4年後(2028年)に1 USD0として償還される。つまり、償還までの4年間はUSD0++の価値は1 USD0未満であり、時間の経過とともに徐々に1に近づいていく。

これは国債の仕組みと同じだ。100ドルで額面110ドルの1年国債を購入し、満期時に110ドルを受け取れば、年利10%のリターンが確定する。同様に、国債は償還期限に近づくほど票面価格に近づいていく。

しかしUsualはプロトコルの成長期に、意図的あるいは無意識的にUSD0とUSD0++を1:1で交換可能としており、USD0++がステーブルコインであるとの誤解を助長し、後にUSD0++の「アンカー崩壊」による損害に対して直接的な責任を負うことになった。ステーブルコインでなければ「アンカー崩壊」とは言えないが、保有者の損失は現実のものであった。

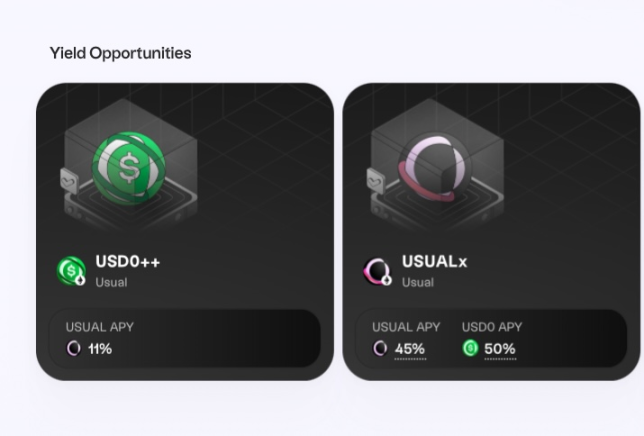

USD0をステーキングしてUSD0++を得ることで、ユーザーはその資金の今後4年間の収益を放棄している。ではなぜユーザーはそれを選ぶのか?UsualはUSD0++に対して、通常の国債利回りを超えるUSUALトークンを「強化収益」として付与する。以前はトークン価格が高かった時期に年率100%を超えていたが、現在でも約10%程度を維持している。

Usualエコシステムのトークン報酬

そのためにはUSUALトークンに価値が必要であり、USUALトークンにはどのような機能があるのか?USD0の底層にある国債収益は、毎週USUALステーキング者(USUALx保有者)に按分して分配され、USUALのステーキング者はUSUALトークンの新規供給(エミッション)も受け取れる。現在、UsualのTVL(総ロック資産額)は約6.3億ドルで、毎週約52万USD0がUSUALステーキング者に分配されている(年率換算約50%)。

要するに、Usualプロトコルがなければ、私はドルを使って国債を購入し、その利回りを得る。しかしUsualがあれば、私はUSD0を保有し、その裏のドルが国債を買うが、利子はつかない。USD0をUSD0++にステーキングすることでUSUALトークンを獲得し、USUALをステーキングすることで底層の国債利回りを得られる。

USUALトークンの価値は預金者の資金の収益権に基づいている。これはTVLを中心に回る完全な「自ら掘る自ら」のフライホイールゲームである。理論的には、TVLが増加すれば毎週の利益分配が増え、USUAL価格が上昇し、それがさらに高いUSD0++リターンを生み、より多くのTVLを引き寄せる。しかし逆回転も可能だ――トークン価格下落によりUSD0++リターンが低下し、TVL減少によりUSUALの分配金が減り、さらに価格が下落する。

このモデルはトークンの新規供給に強く依存している。USUALトークンの90%は4年間にわたり、エアドロップおよびUSD0++の報酬として放出される。残り10%はチームと投資家が保有している。では、4年後に新規供給が終わったらどうなるのか?4年後にはUSD0++がすべて償還され、USUALトークンの新規供給は不要になる。

Usualチームがやらなければならないのは、規制環境が整い、競合が本格参入していないこの4年間のウインドウ期間を利用して、USD0に実需を築き、トークンインセンティブというゲームでフライホイールを回し、十分なTVLとネットワーク効果を蓄積することだ。4年後のUsualはTetherと同じモデルに戻るが、違いはその利益がUSUALトークンのステーキング者に分配される点にある。

これは実質的に4年間にわたるトークン配布期間なのである。

このような試みにはどのような利点があるのか?なぜ小口投資家が求めるのはUsualのモデルなのか?

UsualはUSUALトークンを通じて、小口投資家がTether型ビジネスの利益にアクセスする可能性を開く。預金、ステーキング、売買といった簡単な行動で得られるUSUALトークンは、Tether型ステーブルコインの背後にある収益権への投資ハードルを下げてくれる。フライホイールゲームにより、小口投資家は低コストで早期にポジションを築く機会を得られる――TVLが低い段階で獲得したUSUALトークンが、プロトコルの成長とともに大幅に価値を上げる可能性がある。また、「自ら掘る自ら」方式を選択し、資金のみを預けてUSUALトークンを買わない場合、最悪でも利子の損失で済む。

ステーブルコイン分野は明らかに黎明期にあり、かつてのLunaの失敗もまだ記憶に新しい。小口投資家はこの分野で一匙加えることができるのか?それともこの豊潤な利益は最終的にウォール街などの巨大企業に独占されてしまうのか?今後数年間で、私たちはその成り行きを共に目撃することになるだろう。

関連開示:本文執筆者はUSUALエコシステムに参加しています

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News