SECがDeFi Summerを再始動させる可能性、米国の暗号資産規制の形が浮上

TechFlow厳選深潮セレクト

SECがDeFi Summerを再始動させる可能性、米国の暗号資産規制の形が浮上

こうした老舗で比較的非中央集権的なDeFiプロトコルにとって、一方では価値の回帰があり、他方では何よりも、ついに陸に上がることができたことだ。

執筆:Will 阿望

2025年6月9日、テーマが「分散型金融とアメリカの精神(DeFi and the American Spirit)」であるラウンドテーブル会議にて、新任の米証券取引委員会(SEC)委員長ポール・S・アトキンス氏は、分散型金融(DeFi)について非常に前向きなスピーチを行い、今後のSECによるDeFiへの友好な規制の布石を打った。

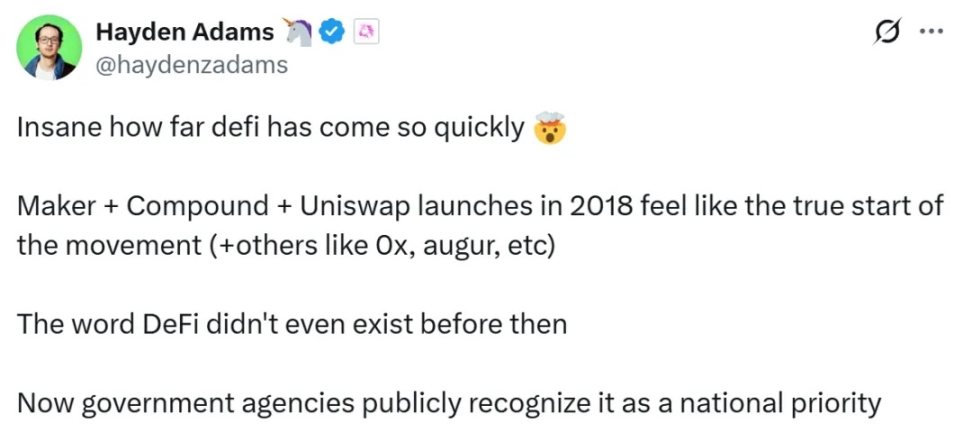

前回のSEC委員長ゲイリー・ジェンスラー時代に訴訟や規制で苦しめられたUniswapの創設者アダムズ氏は、X上でこう投稿し、「幸福が突然訪れた」と述べた:

DeFiの発展スピードには本当に驚かされる🤯。2018年にMakerDAO、Compound、Uniswapがリリースされたとき、それがまさにDeFi運動の真の始まりだと感じたものだ。それ以前には「DeFi」という言葉すら存在していなかった。それから7年、政府機関が正式にこれを国家的優先課題として認めるようになったとは!

(https://x.com/haydenzadams/status/1932298054343733664)

同様に、暗号資産市場も肯定的な反応を見せた。AAVE、UNI、MKR、COMPといった伝統的なDeFiプロトコルの価値が急騰した。これらはいずれもETH上に構築されているため、ETH価格も連動して上昇した。これらの比較的分散化された老舗DeFiにとっては、価値の回帰という側面だけでなく、何より「上陸(レギュラリティを得ること)」できたことが最も重要だった。

そこで本稿ではまず、DeFiに関する演説内容を編集し、そこから米国の暗号資産規制の輪郭(DeFiに限らず)を読み解き、最後に将来の暗号資産トレンド――オンチェーン金融市場(On-Chain Financial Markets)を見据える。

一、DeFiとアメリカの精神

ポール・S・アトキンス氏:なぜなら、分散型金融(DeFi)運動そのものが、経済的自由(Economic Liberty)、私有財産権(Private Property Rights)、革新性といったアメリカの価値観を内包しているからです。

1.1 ブロックチェーンネットワークとは何か

ブロックチェーン技術は極めて創造的かつ革命的である可能性のあるイノベーションであり、所有権の帰属や知的財産権、経済的財産権の移転について再考させるものです。ブロックチェーンは共有データベースであり、ユーザーが仲介者や中央機関に頼ることなく、デジタル資産(つまり暗号資産)の所有権を持つことを可能にします。代わりに、これらのP2Pネットワークは、参加者がネットワークのルールに従ってデータベースを検証・維持するようインセンティブを与える経済メカニズムを通じて機能します。これらは自由市場システムであり、ユーザーは自分の取引を容量制限のある「データブロック」に含めてもらうために、必要な分だけ手数料をネットワーク参加者に支払います。

1.2 ブロックチェーンネットワークのノード参加者

前の政権は、訴訟、スピーチ、規制、および規制措置の脅しなどを通じて、「マイナー」「バリデーター」「ステーキング・アズ・ア・サービス(Staking-as-a-Service)プロバイダー」などの参加者や提供事業者が証券取引を行っている可能性があると主張し、アメリカ人がこれらの市場ベースのシステムに参加することを阻止していました。

企業金融局(Division of Corporation Finance)のスタッフが明確に示したように、PoWまたはPoSネットワークに「マイナー」「バリデーター」「ステーキング・アズ・ア・サービス」提供者として自発的に参加することは、連邦証券法の対象外であることに感謝しています。この動きを歓迎する一方で、これは法的拘束力を持つ正式な規則ではないため、ここで満足してはいけません。

SECは議会から与えられた権限に基づき、これを明確にするための規則を制定しなければなりません。

1.3 資産のセルフホスティング

ブロックチェーン技術のもう一つの核心的特徴は、個人が自身のデジタルウォレット内で暗号資産をセルフホストできることです。私有財産のセルフホスティング権は基本的なアメリカ的価値観であり、インターネットにログインした瞬間に失われるべきではありません。

私は、特に仲介者が不要な取引コストを増加させたり、ステーキングやその他のオンチェーン活動への参加能力を制限している場合に、市場参加者が暗号資産をセルフホストできる柔軟性を高めることを支持します。

前の政権は規制措置を通じて、このようなソフトウェアの開発者が仲介業に従事している可能性があると主張し、結果としてデジタルウォレットやその他のオンチェーン技術の革新を阻害しました。エンジニアが単にこのようなソフトウェアコードを公開しただけで、連邦証券法の適用対象になるべきではありません。ある裁判所が述べたように:

「第三者が自動運転車を使って交通違反をしたり銀行強盗をしたりすることを理由に、開発者に責任を問うのは不合理だ。そのような場合、誰も自動車メーカーを起訴しない。不法行為を実行した個人を起訴するのだ。」

1.4 自己執行型のソフトウェアコード

多くの起業家が、いかなる運営者も管理せずに動作するよう設計されたソフトウェアアプリケーションを開発しています。誰でもアクセスできるが誰にも制御されない自己執行型のソフトウェアコードによって、個人間でのプライベート取引が可能になるという考えは、SFのように聞こえるかもしれません。しかし、ブロックチェーン技術により、仲介者なしにこれらの機能を実行できる全く新しいカテゴリのソフトウェアが可能になりました。

我々は、百年前の規制枠組みが、既存の伝統的仲介モデルを破壊し、そして何よりもそれを改善・進化させる可能性のある技術革新を窒息させるのを許すべきではありません。未来に対して自動的に恐れを抱くべきではありません。

これらのオンチェーンの自己執行型ソフトウェアシステムは、危機に直面してもその堅牢性が証明されています。近年のストレス下においても、中心化プラットフォームが揺らぎ崩壊した中で、多くのオンチェーンシステムはオープンソースコードの設計通りに引き続き動作し続けました。

1.5 イノベーション指向の規制ルール

現在の大多数の証券ルールや規制は、ブローカー、アドバイザー、取引所、決済機関などの発行体や仲介者に基づいています。これらのルールを作成した当時の起草者は、自己執行型のソフトウェアコードがこうした発行体や仲介者の役割を代替する可能性を考慮していなかったでしょう。私は委員会のスタッフに対し、登録者がこれらのソフトウェアシステムと取引を行う際に適用法を遵守しつつ、さらなるガイダンスや規則の制定が必要かどうかを検討するよう指示しています。

また、発行体や仲介者がオンチェーンソフトウェアシステムを利用して経済的摩擦を排除し、資本効率を高め、新たな金融商品をリリースし、流動性を強化することにも期待しています。現行の証券法規はすでに発行体や仲介者が新技術を使用する可能性を考慮していますが、私はスタッフに対し、オンチェーン金融システム(On-Chain Financial Systems)の管理を目指す発行体や仲介者に必要な便宜をより適切に提供するために、委員会のルールや規制の見直しを検討するよう指示しています。

委員会およびそのスタッフがオンチェーン金融市場(On-Chain Financial Markets)にふさわしいルールを策定しようとする際、私はスタッフに対し、「条件付き免除枠組み(Conditional Exemptive Relief Framework)」あるいは「イノベーション免除(Innovation Exemption)」の検討を指示しています。これにより、登録者および非登録者が迅速にオンチェーン製品やサービスを市場に投入できるようになります。

イノベーション免除は、トランプ大統領がアメリカを「グローバル暗号通貨の首都」にするというビジョンを実現する手段となります。一定の条件を守ろうとする開発者、起業家、企業がアメリカでオンチェーン技術の革新を行うことを奨励するのです。

二、新時代のSEC規制の考え方

2.1 ゲイリー・ジェンスラー時代のSEC規制の考え方

簡単に言えば、ゲイリー・ジェンスラー氏が率いた当時のSECにおけるDeFiに対する規制権限、あるいは規制上の論争は以下の点に集中していた:

-

プロジェクト側のトークン資産が「証券」に該当するとする。典型的なケースがRipple社のXRP事件。参考記事:SEC対Ripple事件を解読し、さらに規制の霧を晴らす

-

ステーキング・アズ・ア・サービス(Staking-as-a-Service Providers)が利殖型資産を構築しており、「証券」に該当するとする。代表例が、SECがKrakenのステーキング商品に対して提起した訴訟。参考記事:深層解析:イーサリアム、ETHステーキング(Solo Staking)は証券ではないが、KrakenのETHステーキング商品は証券である

-

プラットフォーム上で取引される資産が「証券」に該当する場合、そのプラットフォームは未登録の証券販売および仲介業務に従事しているとみなされる。代表例が、セルフホスト型ウォレットMetamaskに対するSECの訴訟であり、その一部のサービス(ステーキング、ブローカージ取引など)を「証券」取引と位置付けている。

このような規制ロジックのもとでは、「証券」の定義を極めて厳密に行う必要があり、これは1933年の米国証券法のみならず、現行の司法・立法手続きそのものへの挑戦ともなり得る。そのため、暗号資産の明確な定性および規制枠組みが欠如していた当時、SECはより多く「執行による規制(enforcement-based regulation)」を採用し、Coinbase、Metamask、Uniswapなど多数の暗号資産プロジェクトに対して対立を煽ってきたのである。

2.2 ポール・S・アトキンス時代のSEC規制の考え方

一方、今回のトランプ政権においてポール・S・アトキンス氏が率いるSECは、本質的な目標が変わった。「SECにとって新たな一日が始まった(It is a new day at the SEC)」のだ。

今回のスピーチに限らず、5月12日に「資産のオンチェーン化――伝統的金融と分散型金融の接点」と題したスピーチでも、以下のシグナルが発信されている:

トランプ大統領が掲げる「アメリカをグローバル暗号通貨の首都にする」というビジョンを達成するため、一定の条件を守ろうとする開発者、起業家、企業がアメリカでオンチェーン技術の革新を行うことを奨励し、アメリカを世界中の暗号資産市場への参入に最適な場所にすること。

このように、ポール・S・アトキンス氏の二度のスピーチから読み取れるSECの規制の方向性は以下の通りである。

リアルワールドアセットのオンチェーン化(RWA Tokenization)に関して:

-

暗号資産市場のための合理的な規制枠組みを策定する;

-

発行:従来の証券発行方式を厳密に適用せず、より柔軟な暗号資産発行方法を採用する;

-

保管:登録機関が暗号資産の保管についてより多くの自主的選択権を持つことを支援する;

-

取引:市場需要に応じて多様な取引商品を導入することを支援し、これまでSECが課していた制限を打破する;

-

より柔軟な条件付き免除措置を創設し、ブロックチェーンの革新をアメリカへ還流させることを促進する(MAGA)。

(SEC委員長ポール・アトキンス氏初の暗号関連スピーチ、暗号規制に新たな一ページを開く)

分散型金融(DeFi)に関して:

-

ブロックチェーンネットワークのノード運営(ステーキング)業務を再定義し、ネットワークの健全な発展を促進し、ノード獲得を推進する;

-

資産のセルフホスティングに柔軟性を提供し、アメリカの精神に合致させる;

-

自己執行型ソフトウェアコードの責任を明確化する;

-

DeFiがオンチェーン金融市場(On-Chain Financial Markets)を構築するための規制上の明確なガイダンスを提供する;

-

条件付き免除枠組みおよびイノベーション免除枠組みを構築し、革新を奨励する。

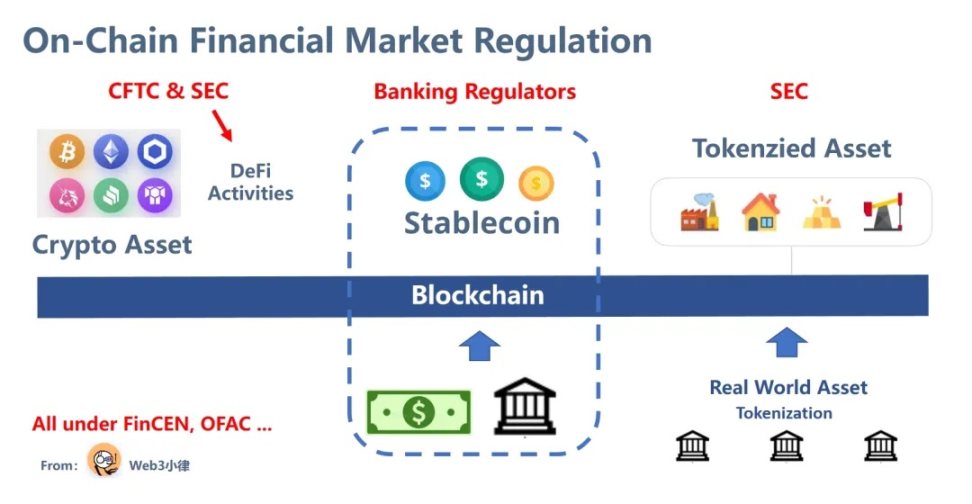

2.3 米国暗号資産規制枠組みの萌芽

以上により、以下のような暗号資産規制の輪郭がほぼ形成されつつある:

-

銀行監督当局が主導し、「支払い用ステーブルコイン」の規制を行う(Genuis Act);

-

CFTCが暗号資産を規制する;

-

SECがDeFi活動を規制する;

-

SECがトークン化資産を規制する;

-

FinCEN、OFACなどがKYC/AML/CTFおよび経済制裁を担当する。

三、未来はどうなるのか?

米国の規制枠組みがおおむね整理されたことで、将来のトレンドを少し見通せるようになる:

-

老舗DeFiは激動を乗り越えてなお安定しており、今こそ正式に「上陸」できる。

-

「イノベーション免除」の下で、革新的なDeFiも米国で急速に発展できる。特に利殖型ステーブルコイン(Yield-Bearing Stablecoin)といった金融商品が注目される。これらはGenuis Actで定義される「支払い用ステーブルコイン」とは異なり、名称は「ステーブルコイン」だが、実態はステーブルコインを基盤にした金融商品である。

-

このような比較的分散化されたDeFiが持つコンポーザビリティ(相互接続性)により、ステーブルコインやトークン化資産がますますオンチェーンに上場されるにつれて、より多様な金融商品が組み合わされていく。

-

ますます多くのWeb2系伝統的フィンテック企業が、Web3のDeFiと組み合わせて新たなイノベーションを生み出す。

-

それに伴い、「オンチェーン金融市場(On-Chain Financial Markets)」が到来する。

-

この市場は、グローバル化、投資の民主化、低门槛、低コスト、グローバルアクセス、そしてグローバル流動性を背景とした、インターネットベースの市場である。重要なのは、インターネットにはネットワーク効果があることだ。

-

ただし、規制枠組みに基づき、すべての基盤は米ドルステーブルコイン、米ドル、米国債となる。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News