暗号化されたダークフォレストの登場人物一覧

TechFlow厳選深潮セレクト

暗号化されたダークフォレストの登場人物一覧

より明確な視点を提供し、ナラティブと現実を区別する方法を学ぶ。

執筆:VannaCharmer

翻訳:Ismay、BlockBeats

編集者ノート:暗号資産市場が拡大し続ける物語の奔流の中で、トークンはもはや技術的・金融的革新の媒体というだけではなく、構造的な駆け引きにおける「誰が最後の受け皿になるか」というゲームに巻き込まれた全員にとっての賭けチップとなっている。取引所、VC、KOL(意見リーダー)、コミュニティ、エアドロ参加者、小口投資家に至るまで、すべてのプレイヤーがこのゲームに組み込まれている。本稿は暗号技術自体の可能性を否定するものではないが、現在のトークン発行と流通メカニズムに隠された真実を明らかにするものである――それがいかにマルチレベル・マーケティング(MLM)のように機能し、利益が体系的に上層部へ集中しているのか。読者の皆さんが幻想と希望が交錯する市場の中で、物語と現実を見極めるためのより冷静な視点を得られることを願っている。

以下は原文:

暗号資産は、マルチ商法のもっとも悪い側面を再現している――ただし今度はインターネットネイティブ版であり、販売効率は高く、透明性はむしろ低い。大多数のトークンはすでに洗練されたピラミッドゲームへと進化しており、トップ層の人々が最大の利益を吸い上げ、一般投資家には価値のない「空気コイン」だけが残される。

これは偶然ではなく、構造的な問題だ。

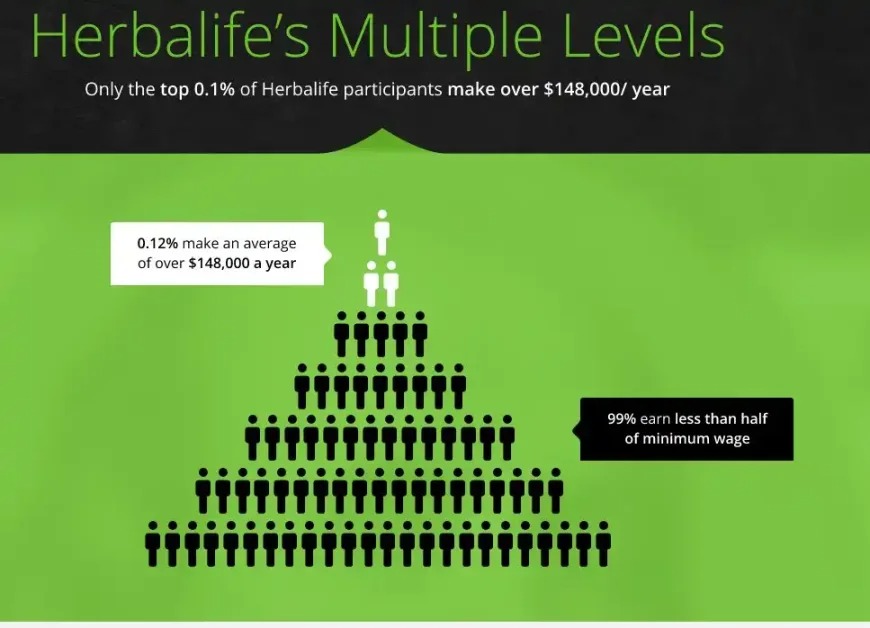

従来のマルチ商法プロジェクト、例えばハーバルライフ(Herbalife)やメアリー・ケイ(Mary Kay)では、製品は過剰に高価で、市販の代替品よりも性能が劣ることが多い。重要なのは製品そのものではなく、販売方式にある。小売店を通じて売るのではなく、個人の販売代理店がまず自ら購入し、その後それを誰かに売りつける形で広がっていく。

すぐに「商品の販売」から「人を連れてくる」ことに焦点が移る。各人が製品を買う動機は使用のためではなく、将来的にそれをより高い価格で他人に売却できるからだ。最終的に市場に「投機者」しか残らず、真のユーザーがいなくなれば、ピラミッドは崩壊する。上層部の人々が非対称的な利益をすべて手にし、下層の参加者は誰にも買いたくない在庫を抱えて立ち尽くすことになる。

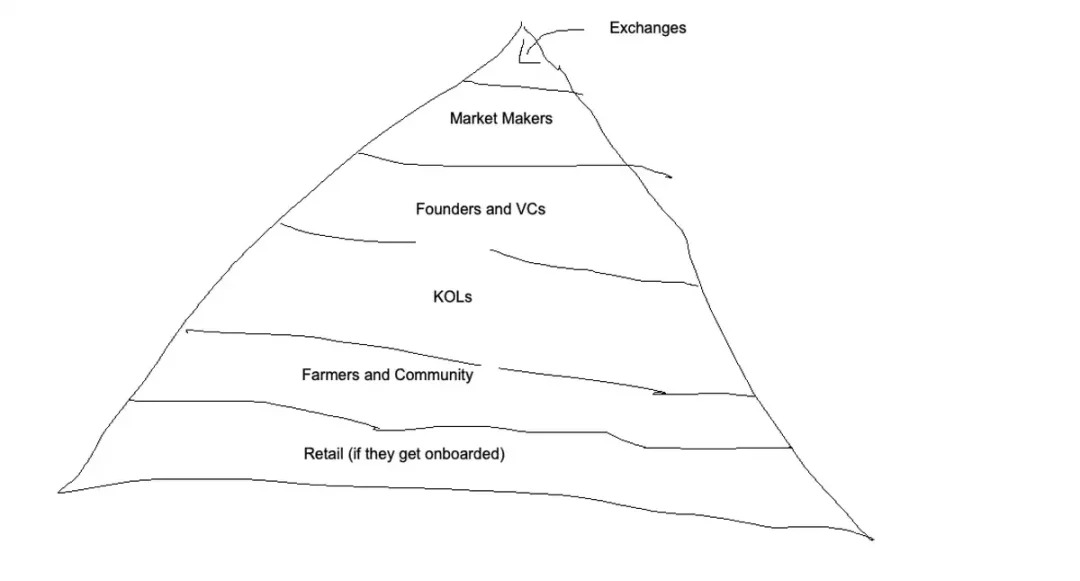

トークン・ピラミッド

暗号トークンの運営ロジックは、マルチ商法とまったく同じである。トークン自体が「商品」――つまり投機以外の用途がほとんどなく、価格が不当に吊り上げられたデジタル資産だ。マルチ商法における販売ディストリビューターと同じように、保有者はトークンを「使う」ために買うわけではなく、次の人により高い価格で売れるように買う。

このピラミッド構造は伝統的なマルチ商法と類似しているが、暗号資産には独自の参加者エコシステムがあり、異なる階層が形成されている。伝統的なマルチ商法の商品と比べ、トークンははるかに理想的な媒体である:インターネットとソーシャルネットワークをより効率的に活用でき、取引・取得が容易で、拡散速度も速く、範囲も広い。その基本的な仕組みは次の通りだ。

従来のマルチ商法では、自分が紹介した下線メンバーが商品を販売したり新しく購入すれば、それに応じて報酬が得られる。トークンの場合も同様で、誰かに自分の「在庫」を渡し、さらにそれよりも遅れて参入する新しい人を呼び込むことで、自分自身と自分の上位者にとっての利益が生まれる。新人が「退出の流動性」を提供し、価格が上昇するのだ。同時に、新人自身もトークンを持っているため、積極的に宣伝を始め(彼らにも「在庫」がある!)、初期保有者は高値で利確できるようになる(リターンが何倍にも!)。この仕組みはマルチ商法とまったく同じだが、その威力ははるかに強大だ。

ピラミッドでの地位が高ければ高いほど、新たなトークンを発行し、このゲームを継続させることへのインセンティブが大きくなる。

神々:取引所

暗号ピラミッドの頂点に君臨するのは、まさに「神々」――取引所たちだ。ほぼすべての「成功した」トークンの背後には、取引所および関連マーケットメーカーによる深層的な操作がある。彼らはトークンの配布と流動性を支配しており、プロジェクト側がプラットフォームに接続して配信リソースを得るには、しばしば「供物」を捧げなければならない――つまり無償で一部のトークンを差し出さねばならない。

彼らのルールに従わなければ、あなたのトークンは上場されず、あるいは流動性が極端に低い「地獄」に放置され、静かに死んでしまう。取引所はいつでもマーケットメーカーを排除でき、プロジェクト側に従業員の利確用としてトークンを貸し出すよう要求でき、最終段階で一方的にサービス条項を変更することさえ可能だ。このような覇権は誰もが理解しているが、黙って我慢するしかない――なぜなら、それは「流動性」と「配信」を得るための代償だからだ。

起業家にとって、取引所は越えがたい高い壁である。主要取引所への上場が可能かどうかは、プロジェクトの質ではなく、「コネクション」に大きく左右される。だからこそ、今日多くのプロジェクトに「見えない共同創業者」や「元取引所職員」が存在する理由だ。彼らは橋渡し役としてチャネルをつなぐ。経験も人脈もない状態で、この上場プロセスを完遂することはほぼ不可能に近い。

半神:マーケットメーカー

マーケットメーカーは理論上、市場に流動性を提供する存在だが、実際にはOTCを通じてプロジェクト側の秘密裏の利確を支援し、情報優位を活かして一般ユーザーを逆に収奪していることが多い。彼らはしばしばトークン総供給量のかなり大きな割合(場合によっては数パーセントにも及ぶ)を保有しており、これを利用して取引を操り、非対称的な裁定取引の機会を得ている。流通量が非常に小さいトークンでは、この影響力は極めて大きくなり、取引において圧倒的に有利な立場を確保できる。

単なる「流動性提供」で得られる利益はごくわずかだが、無知なユーザーに対して反対方向の取引を行うことで巨額の利益を得ることができる。そしてすべての市場参加者の中でも、マーケットメーカーは最も正確にトークンの流通量を把握している――なぜなら、彼らは実際に市場に出回っている数量を熟知しており、大量のトークンを自ら保有しているからだ。彼らこそが情報優位の頂点なのである。

プロジェクト側にとって、マーケットメーカーの「見積もり」を評価することは極めて難しい。髪を切るサービスのように明確な料金表があるわけではない。スタートアップのプロジェクトチームは、どの条件が妥当で、どの価格が不当に高いのかすらわからない。これがもう一つのグレーゾーンを生み出している:「コンサルタント」と称する「見えない共同創業者」や「マーケットメーキング顧問」の横行だ。彼らは仲介の名目で関係を築くが、発行コストと戦略的負担をますます増大させている。

王:VCとプロジェクトチーム

取引所の下層に位置するのはプロジェクトチームとVCであり、彼らはプライベートセールの段階ですでに大部分の価値を獲得している。一般大衆がまだそのプロジェクトを知らない頃から、彼らは極めて安い価格でトークンを手に入れ、その後、物語を構築し、利確するための「出口となる流動性」を創出する。

暗号分野のVCのビジネスモデルはすでに極度に歪んでいる。従来のベンチャーキャピタルと比べ、暗号業界では「流動性イベント」がはるかに容易に達成できるため、長期的な建設者を真剣に支援するインセンティブは薄れている。実際、状況は逆だ――自分たちに有利であれば、VCは掠奪的なトークン経済モデルを黙認する。多くのVCはもはや持続可能な事業を支援しているふりさえせず、体系的に「価格を吊り上げてから急落させる」投機行為に参加・支援している。

トークンはまた奇妙なインセンティブ構造も生み出した:VCはファンド管理手数料を増やすために、意図的にポートフォリオの評価額を水増しする(実質的にはLP=有限責任出資者を「収奪」する)動機を持つ。これは特に流通量が少ないトークンでよく見られ、FDV(完全希薄化時時価総額)を使って勘定上の時価を表示し、プロジェクトの評価額を虚偽に膨らませる。これは極めて不道徳な行為であり、すべてのトークンがロック解除された時点で、その価格での利確は事実上不可能になる。そのため、多くのVCが今後新たなファンドを調達できなくなる主な理由の一つでもある。

Echoのようなプラットフォームが多少この現状を改善しているものの、暗号業界の舞台裏には依然として、一般投資家にはまったく見えない多数の黒箱操作が存在している。

意見リーダー:KOL

さらに一段下がったのがKOL(意見リーダー)で、彼らはプロジェクト上場時に無料でトークンを受け取り、その見返りに宣伝コンテンツを制作する。「KOLファンドレイジングラウンド」は業界の常態になりつつある――KOLが投資に参加し、TGE(トークン生成イベント)後に全額返還されるのだ。彼らは自らの発信チャネルを武器に無料のチップを手に入れ、ファンに対して洗脳的な勧誘を行い、そのファンが最終的に彼らの「利確のための流動性」となる。

兵士:コミュニティメンバーとエアドロハンター

「コミュニティ」とエアドロ参加者は、ピラミッドの最下層の労働力を構成している。彼らはテスト、コンテンツ作成、アクティビティの創出といった最も基礎的な作業をこなし、見返りにトークンの分配を得る。しかし、こうした活動さえも今や「産業化」されてしまっている:報酬は減り続け、求められる労働量は増える一方だ。

多くのコミュニティメンバーは、長期間プロジェクトのために無料で「働き」た後に、実は自分たちがプロジェクトのマーケティング部門の外注にすぎなかったことに気づく。そしてTGE後、プロジェクト側が容赦なく売り浴びせる。その瞬間、怒りが広がり、「武器を取って戦う」ことになる。このような「怒れるコミュニティ」は、真剣に製品を作ろうとするプロジェクトにとって極めて有害であり、余計な妨害とノイズを生み出す。

カモ:小口投資家

ピラミッドの最底辺には、理想化された小口投資家がいる――上層部すべての「利確先」だ。彼らはさまざまな物語やストーリーを提示され、「ミーム的なプレミアム」を特定の資産に与え、さらに多くの人々を惹きつけて上層プレイヤーの円滑な利確を助ける。

しかし、今回のサイクルは過去とは異なり、小口投資家は本当に参入していない。今の小口投資家はより慎重で疑い深い。その結果、コミュニティメンバーは価値のないエアドロトークンを抱えたまま、内部関係者たちはすでにOTC取引で利確を終えている。筆者が推測するに、タイムライン上で頻繁に見かける「トークン暴落」「エアドロ価値ゼロ」に対する怒りの声は、この一因だろう:今回のサイクルでは小口投資家がほとんど受け皿になっていないのに、創業者たちは依然として富を手にしているのだ。

結果

現在の暗号業界の中心は製品開発ではなく、「高すぎる幻覚的リターン」の物語を語ることにある。他人に特定のトークンを買うように誘導することが目的なのだ。製品開発に注力することはむしろ奨励されない(ただし、これは少しずつ変わりつつある)。

トークンの評価体系全体が完全に歪んでおり、ファンダメンタルズに基づいておらず、「時価総額比較」による横並び評価に依存している。プロジェクトの核心的な問いは「このトークンは何の問題を解決しているか?」ではなく、「最大で何倍まで上がるか?」にすり替わっている。このような環境下では、プロジェクトを適正に評価・評価することが事実上不可能だ。あなたが買っているのは成長中の企業ではなく、宝くじなのだ。暗号資産に投資する際には、これを認識しなければならない。

物語を売るシナリオは非常にシンプルだ。以下のような「一見理にかなっているが、実際には価格付け不能」な話をでっち上げればよい:

「ピーター・ティールが支援するステーブルコインプロジェクトで、そのトークンはTether株式への間接的なエクスポージャーと見なせる。Circleの時価総額は270億ドルあるが、Tetherの収益と利益はそれを大幅に上回り、運用コストも低い。現在の市場にはTetherに直接投資できる商品が存在しないが、このトークンがその空白を埋める! さらにCircleの支払いネットワークに似たインフラを構築中で、プライバシー機能の導入も計画している。これは金融の未来であり、時価総額は1000億ドルを目指す!」

友人にトークンを買わせたいなら、こういう話術は非常に効果的だ。ポイントは、「話が十分に明快であること」と「想像の余地を十分に残しておくこと」。そうすることで、相手が高評価の未来を勝手に夢見るようになるのだ。

次にどうすべきか? トークン市場構造の修復

筆者は依然として、暗号業界が一般人にとって大きな非対称的リターンをもたらす数少ない領域の一つだと信じている。しかし、この優位性は徐々に失われつつある。投機こそが暗号の真のプロダクトマーケットフィット(PMF)であり、当初私たちが作り出そうとしているものに注目を集めた「フック」でもあった。だからこそ、今こそ市場構造全体を修復する必要がある。

本稿の第2部では、Hyperliquidのようなプラットフォームが、どのようにしてこのゲームのルールを根本から変えうるかについて考察する予定だ。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News