安定通貨の「初上場銘柄」、サークルは買う価値があるか?

TechFlow厳選深潮セレクト

安定通貨の「初上場銘柄」、サークルは買う価値があるか?

理論的な意義は主観的な産物であり、市場の態度こそが根本である。本当に価値があるのか、それとも資本の出口に過ぎないのかは、上場初日のCircleの株価曲線がすべてを物語る。

執筆:陀螺財経

アメリカがステーブルコインに力を入れており、各方面のプレイヤーが強勢に集結しているが、いち早くその先陣を切ったのはやはり老舗のCircleである。

米東部時間6月5日、Coinbaseに続き、市場で最も注目を集めたIPOが襲来した。Circleは正式にニューヨーク証券取引所(NYSE)に上場し、7年間に及ぶIPO長距離走に完璧な幕を下ろした。

最新データによると、Circleはニューヨーク証券取引所以31ドルの価格でIPOを完了し、当初予想されていた24〜26ドルの価格帯を上回り、11億ドルを調達した。株式コードは「CRCL」。需要が急増したため、当初計画していた2400万株から3400万株以上へと発行株数が拡大された。

資本市場の関心は明らかであり、業界にとっても、Circleの上場は単なる株式販売以上の意味を持つ。

Circleは暗号資産業界ではよく知られているが、業界外の人々にとってはやや距離があるかもしれない。Circleは2013年に設立され、ボストンに本社を置く、元々は米国のコンシューマーファイナンス系スタートアップで、当初はビットコインの保管および法定通貨との交換サービスを主に提供していた。しかし市場の変化とともに事業は幾度も転換し、暗号ウォレットから取引所まで手がけた後、最終的に残った核心製品はUSD Coin(USDC)だけとなった。USDCは米国生まれのドルステーブルコインであり、規制上の制約が多く、グローバル色の強いUSDTに比べて地元ユーザーに好まれる傾向にある。ステーブルコイン分野では常に第2位を維持しており、現在のUSDCの流通量は約610億ドルで、市場シェアの27%を占め、トップのUSDTに次ぐ存在となっている。

発展の道のりを見る限り、Circleはまさに金のスプーンで生まれた資本の寵児といえる。2013年の創業当初からGeneral Catalystの支援を受け、900万ドルのシリーズAラウンドで当時の暗号資産企業最高額記録を樹立した。その後もゴールドマン・サックス、IDG、DCGといった大手資本が相次いで参入。中国資本も一時期登場し、百度ベンチャーズ、光大ホールディング、中金甲子、宜信などがDラウンドに参加した。ただし、その後周知の通りの規制問題により、2020年にCircleの中国法人である天津世可科技有限公司は簡易清算された。興味深いことに、CircleのIPO報道後に中国の光大ホールディングの株価は5日間で44%上昇し、Circleが中国に残した時代の涙とも言える現象となった。

豪華なバックグラウンドを持ちながらも、Circleの上場までの道のりは決して順風満帆ではなかった。2018年、Eラウンドでの評価額が30億ドルに達した後、CircleはすでにIPOへの初步的な構想を持っており、「コンプライアンス+上場+透明性」を武器に差別化を図ろうとしていた。しかし、準備期間も一年未満の2019年、市場の突然の大暴落により、評価額は30億ドルから7.5億ドルへと急落し、IPOの夢は初めて崩れた。

2021年、Circleは再び上場を目指すことを表明し、コンプライアンス上の審査を避けるため、SPAC(特別目的買収会社)Concord Acquisition Corpを通じて上場する計画を立て、評価額は45億ドルだった。しかし、SEC(米証券取引委員会)がこのタイミングで介入し、USDCの有価証券属性について調査を開始。CircleのIPOはまたしても途中で頓挫した。

さらに3年が経過した2024年1月、Circleは過去の教訓を踏まえ、異常に控えめに非公開でIPO申請を提出し、規制当局やメディアからの問い合わせ・コメントを最小限に抑えた。そして今年4月2日、CircleはSECにS-1ファイルを提出し、正式に初公開募股プロセスを開始。ニューヨーク証券取引所への上場を目指すことを明確にした。面白いことに、5月初旬にはブルームバーグがRippleがCircleの買収を申し出たと報じたが、提示価格が低すぎたため断られた。その後まもなく、The Blockも報じたところによると、CircleはCoinbaseやRippleと積極的に接触し、買収者を探しており、評価額は少なくとも50億ドル以上であるべきだと主張していた。連続する売却報道により、市場ではCircleがIPOと売却の両方を並行して進め、状況に応じてより高い価格を提示する側を選ぶ戦略を取っているのではないかと推測された。

5月27日、Circleは売却報道を否定した。同日、Circleは正式にニューヨーク証券取引所に上場申請を提出した。当時公表された招股書によると、Circleは2400万株のA株を発行する予定で、うち960万株は新株発行、1440万株は既存株主による売出し。価格は1株あたり24〜26ドルの見込みで、モルガン・スタンレーとシティバンクが主幹事会社を務める。

6月5日、Circleは正式にNYSEに上場し、初取引を開始した。最新データによると、Circleは25倍の過剰申し込みを受け、発行株数を当初の3200万株から3400万株に増加させた。1株あたりの価格は31ドルで、当初の24〜26ドルの価格帯を大きく上回り、27〜28ドルの予想レンジも超えた。この価格に基づくと、Circleの総評価額は62億ドルに達し、従業員持株制度(ESOP)、制限付き株式(RSUs)、ワラントなどの潜在的希薄化要因を含めた完全希薄化後の評価額は約72億ドルとなる。2022年に目指した90億ドルとはまだ差があるものの、数十億ドル規模の評価が当たり前だった暗号資産分野において、流動性が比較的緊迫している現在のマーケット環境下でも、Circleの評価額は健全なものと言える。

招股書のデータもこれを裏付けている。前述の通り、CircleのUSDC発行高は約600億ドルで、1500億ドルのUSDTとは大きな差があるものの、第3位以下の100億ドルにも満たない規模に比べれば明らかに優位だ。米国ステーブルコイン法案が着実に進む中、この分野には長期的な成長余地が依然としてある。

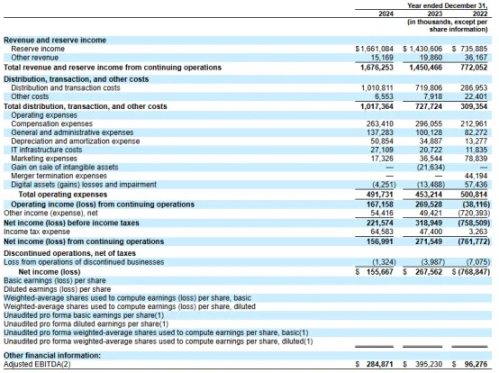

しかしビジネスモデル面では明らかなリスクも存在する。収益構造を見ると、Circleの2024年の総収益は16.76億ドルで、前年比約16%増加した。そのうち約99.1%がUSDCの準備資産から得られる利子収入(16.61億ドル)であり、その他収益は1516.9万ドルに過ぎない。つまり無リスク金利差がCircleの収益の中心だが、これはあくまで金融引き締めと高金利というマクロ環境に依存したものであり、今後利下げサイクルに入れば収益に影響が出る可能性が高い。言い換えれば、Circleは景気循環に強く連動しており、システミックリスクの波及を受ける可能性がある。

一方、収益が16億ドルに達しているにもかかわらず、純利益はわずか1.56億ドルしかない。この14.5億ドルもの差額がどこへ消えたのかという点が、一見すると無視されがちな発行コストにある。多くの人々は、ブロックチェーン上で大量のコインを発行するコストはほぼゼロと考えがちだが、発行自体が無料であっても、現在のエコシステム下では発行は高度な技術を要する作業であり、大手取引所のネットワーク効果に大きく依存している。発行コストを分解すると、Coinbaseが最大のパートナーであり、ここだけでCircleの利益の9億ドルを吸収しており、収益比率はCircleの年間収入の54.18%に達している。また、Circleはバイナンスと提携し、USDCをBinance Launchpoolに参加させているが、そのコストは一括6025万ドルの支払いに加え、バイナンスが15億ドル以上のUSDCを保有している限り、今後2年間は毎月USDCの預かり残高に応じたインセンティブを支払う義務がある。これにより、Circleの利益構造における交渉力が比較的弱く、取引所などのパートナー企業に利益を圧迫されていることがわかる。

ただし評価については人それぞれであり、一部の専門家は、Coinbaseの収益の14.6%がUSDC関連であることを踏まえ、Coinbaseの時価総額が約650億ドルであるため、Circleの評価額も少なくとも100億ドル以上であるべきだと主張する。実際、Circle自身もそのような認識を持っており、以前リークされた情報によると、CircleがCoinbaseやRippleと交渉していた際の希望価格は90〜110億ドルだったが、いずれも拒否された。

全体としては、Circleの評価額は妥当であり、こうした背景のもと、機関投資家たちも次々と協力を表明している。米証券取引委員会の文書によると、キャシー・ウッド氏率いるARK Investment Managementは最大1.5億ドル相当の株式購入に関心を示している。また、資産運用大手のベライズもIPO株式の約10%を購入する計画だ。なお、両者はすでに今年3月に提携しており、Circleはベライズに、銀行預金を除く米ドル準備資産の少なくとも90%を管理委託している。対価としてベライズは自社のステーブルコイン発行を行わないことを約束しており、これは非常に賢明な戦略だ。伝統的機関の強力な支持を得ることで、今後の販路拡大につながるだけでなく、自らのブランド力を活かした伝統的資産運用業務との競合を巧妙に回避している。

一方、Circleの上場への執着に対して、「実質的なキャッシュアウトではないか」という懸念も出ており、大型資本がスムーズに退出するための手段であり、一般投資家ではなくウォール街の資本に利益をもたらすのではないかと疑問視する声もある。しかし、現時点ではこのような見方はやや弱い。まず、2018年時点でCircleの評価額はすでに30億ドルに達しており、その後の2021年の4.4億ドルの資金調達も45億ドルの評価額を前提としている。つまり、ほとんどの投資家は当初から比較的高い評価額で投資しており、現在の72億ドルの評価額でも、長年にわたって持ち続けた初期投資家にとっては破格のリターンとは言えない。また、Coinbaseの直接上場とは異なり、Circleは従来型IPO方式を採用しているため、初期投資家や内部関係者は最初の180日間は株式を売却できない。短期的には、個人投資家が退出の流動性を担うことはない。上場直前の市場の予想では、すでに過剰申込が発生している中、多くの業界関係者がCircleのパフォーマンスに期待を寄せていた。

どのような結果になろうとも、Circleにとっても、業界全体にとっても、これはまた一つのマイルストーンイベントである。Circleにとって、上場は資金繰りの圧力を解消するだけでなく、正式に資本市場の一員となり、今後の運営・発展の核となる原動力を獲得した。これによりグローバル展開が加速し、将来の米国ステーブルコイン市場構造の中で早期にポジションを確保し、周期的な有利条件を先取りすることに成功した。

業界全体にとっては、その影響はさらに深远である。一見すると単なるステーブルコイン企業の上場に見えるが、実はアメリカが「自国優先」戦略を推進する集中表現でもある。すべてのステーブルコイン発行体の中でも、Circleは特にコンプライアンス面で突出しており、かつてニューヨーク州のBitLicenseを取得できたことからもそれが窺える。この基準に基づき、今回の上場後、USDCは米国ステーブルコイン法案の要件を満たす最初のステーブルコインになる可能性が高く、法定通貨とステーブルコインの硬直的な両替サンプルとして、ステーブルコインのコンプライアンス流通メカニズムを構築する。この背景のもと、コンプライアンスを満たすステーブルコインは正式に銀行とウォール街のシステムに接続され、米ドルステーブルコインはグローバル暗号資産領域をつなぐ中核的担体となり、まさに米国がステーブルコイン法案を推進する狙いそのものである。米ドルは伝統金融と暗号金融の両体系を通じて安定装置として機能し、再び世界規模でドル覇権を再構築する。長期的には、ステーブルコインの発展に伴い、国境を越えた決済が銀行口座システムから離れ、ステーブルコインによる決済が可能になることで、既存の世界的決済システムにも潜在的な影響を与えるだろう。

さらに、一部のアナリストは、Circleの上場がDeFi市場にも刺激を与えると分析している。Circleの評価額が上昇すれば、ステーブルコインと密接に関連するビジネスやプロジェクトも成長のチャンスを得る可能性がある。言い換えれば、CircleはDeFi分野における評価のアンカー(基準点)となるかもしれない。

理論的な意義は主観的なものであり、市場の態度こそが根本である。真の価値があるのか、それとも資本のキャッシュアウトなのか、上場初日のCircleの株価推移がすべてを物語る。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News