Bitwise:10%のビットコインを保有したらどうなるか?

TechFlow厳選深潮セレクト

Bitwise:10%のビットコインを保有したらどうなるか?

ビットコインは株式や債券との相関性が非常に低いため、歴史的に見ると投資ポートフォリオに加えることで、リスクを大幅に増加させることなくリターンを向上させることが可能である。

執筆:Matt Hougan、Bitwise 最高投資責任者(CIO)

翻訳:AIMan@金色財経

ビットコインは非常に変動の激しい資産です。最も一般的な変動性の指標で見ると、そのボラティリティはS&P 500指数の約3〜4倍に達します。

しかし、それだからといって、ポートフォリオにビットコインを追加すると、ポートフォリオ全体の変動性が大幅に増加するわけではありません。

私をはじめとするビットコイン支持者がよく指摘するように、ビットコインは株式や債券との相関性が非常に低いため、歴史的に見ると、それをポートフォリオに追加することでリターンを高めつつ、リスクはほとんど増加させずに済んできました。

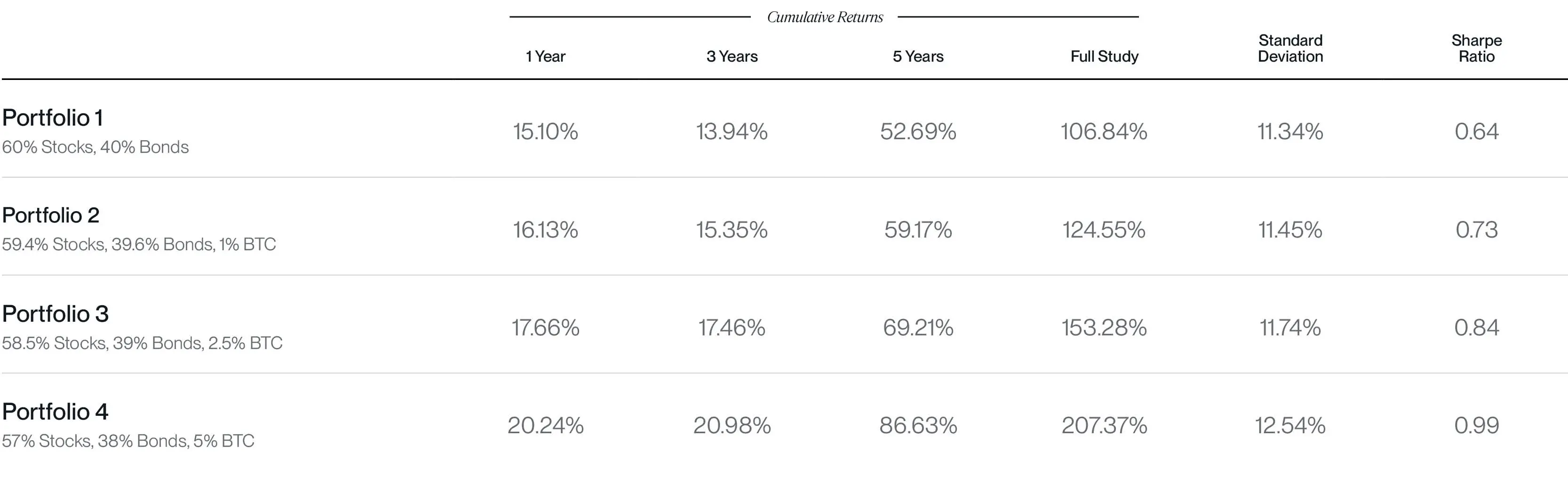

こうしたことを研究者が示す典型的な方法は、伝統的な60/40ポートフォリオ(株式60%、債券40%)を用い、そこから少しずつ資金の一部をビットコインに移行させるというものです。

下の表は、2017年1月1日から2024年12月31日までの期間において、ビットコインの構成比率を0%、1%、2.5%、5%とした場合の各ポートフォリオのリスクとリターンの指標を比較したものです。計算にはBitwiseエキスパートポータルで利用可能な無料ポートフォリオシミュレーションツールを使用しました。

ビットコインの保有比率別のポートフォリオパフォーマンス指標。出所:Bitwise Asset Management、データ提供:ブルームバーグ。期間:2017年1月1日~2024年12月31日。「株式」はSPDR S&P 500 ETF Trust (SPY)で代表、「債券」はiShares Core US Aggregate Bond ETF (AGG)で代表、ビットコインは現物価格で代表。税金および取引コストは考慮されていません。過去の実績は将来の結果を予測または保証するものではありません。本資料に含まれる内容は、いかなる投資の実績を予測することを意図するものでもありません。サンプルポートフォリオの歴史的パフォーマンスは、後付けで作成・最適化された結果に基づいています。リターンは実際の口座の収益を示すものではなく、ファンドや暗号資産の購入・売却・保有に伴う手数料や費用は含まれていません。業績情報は参考情報としてご提供しています。

たとえば、資金の5%をビットコインに配分すると、総リターンは107%から207%へと上昇し(100ポイント増)、一方でポートフォリオの標準偏差(変動性の尺度)は11.3%から12.5%へとわずかに上昇するだけです。

このような研究結果は非常に説得力があると私は感じます。これは多くの投資家がビットコインをポートフォリオに組み入れる考え方に合致しています。しかし最近、もっと良い方法はないかと考えるようになりました。

より高いリターンを獲得しながら、リスクを減らすことはできるのか?

暗号資産業界にいる者たちにはある秘密があります。彼らの個人的なポートフォリオは、私が上で述べたようなものとは異なります。私の知る限り、暗号資産愛好家のポートフォリオは「レバレッジ型」であることが多く、暗号資産の割合が大きく、現金(またはマネーマーケットファンド)の割合も大きい一方で、中間の資産クラスはあまり保有していません。(私のポートフォリオはおおよそ暗号資産・株式・現金を均等に保有しており、他人にまで真似するよう勧めるほど狂ってはいませんが、まあ、一応公表しておきます。)

こうした実態を踏まえて考えると、ビットコインをポートフォリオに追加する際に、他の部分のリスクを調整することでバランスを取ることは理にかなっているのでしょうか?

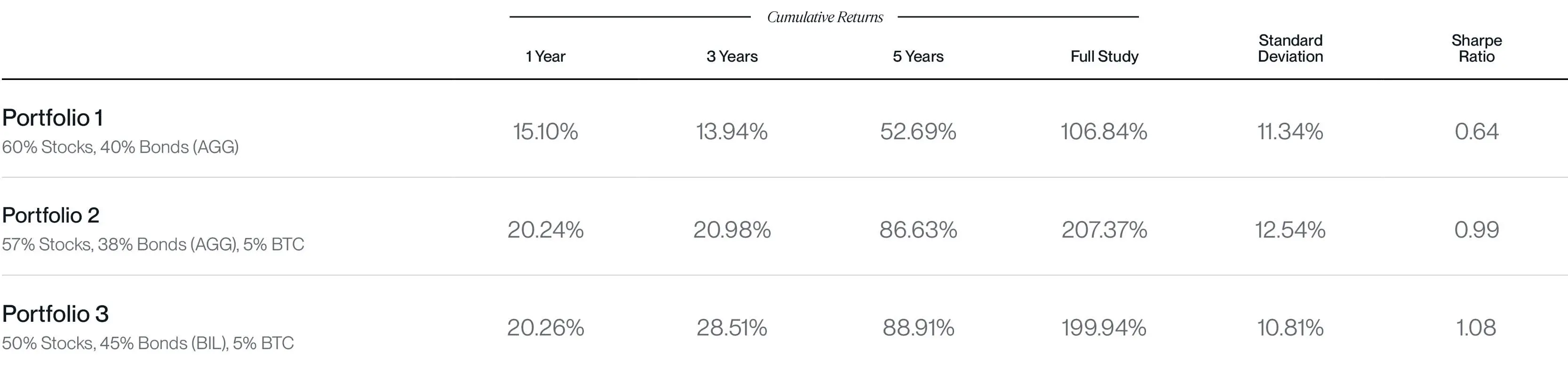

先ほどの例では、5%のビットコインへの露出を得るために、60/40の株式/債券ポートフォリオを比例的に削減し、株式から3%、債券から2%を引き出して資金を捻出していました。

しかし、もし私たちが以下のような操作を行ったらどうでしょうか:

-

資金の5%をビットコインに投資し、同時に債券の構成比率を5%増やすことで、理論的には株式リスクを低下させられる;

-

広範な債券から短期国債への切り替えにより、理論的には債券リスクも低減できる?

ポートフォリオ3の結果を見てみましょう。

出所:Bitwise Asset Management、データ提供:ブルームバーグ。期間:2017年1月1日~2024年12月31日。「株式」はSPDR S&P 500 ETF Trust (SPY)で代表、「債券」はiShares Core US Aggregate Bond ETF (AGG)で代表、ビットコインは現物価格で代表。税金および取引コストは考慮されていません。過去の実績は将来の結果を予測または保証するものではありません。本資料に含まれる内容は、いかなる投資の実績を予測することを意図するものでもありません。サンプルポートフォリオの歴史的パフォーマンスは、後付けで作成・最適化された結果に基づいています。リターンは実際の口座の収益を示すものではなく、ファンドや暗号資産の購入・売却・保有に伴う手数料や費用は含まれていません。業績情報は参考情報としてご提供しています。

とても興味深いですよね? ポートフォリオ3は、ポートフォリオ1よりも高いリターンを記録し、ポートフォリオ2とほぼ同等のリターンでありながら、両者よりも低いリスクを実現しています。

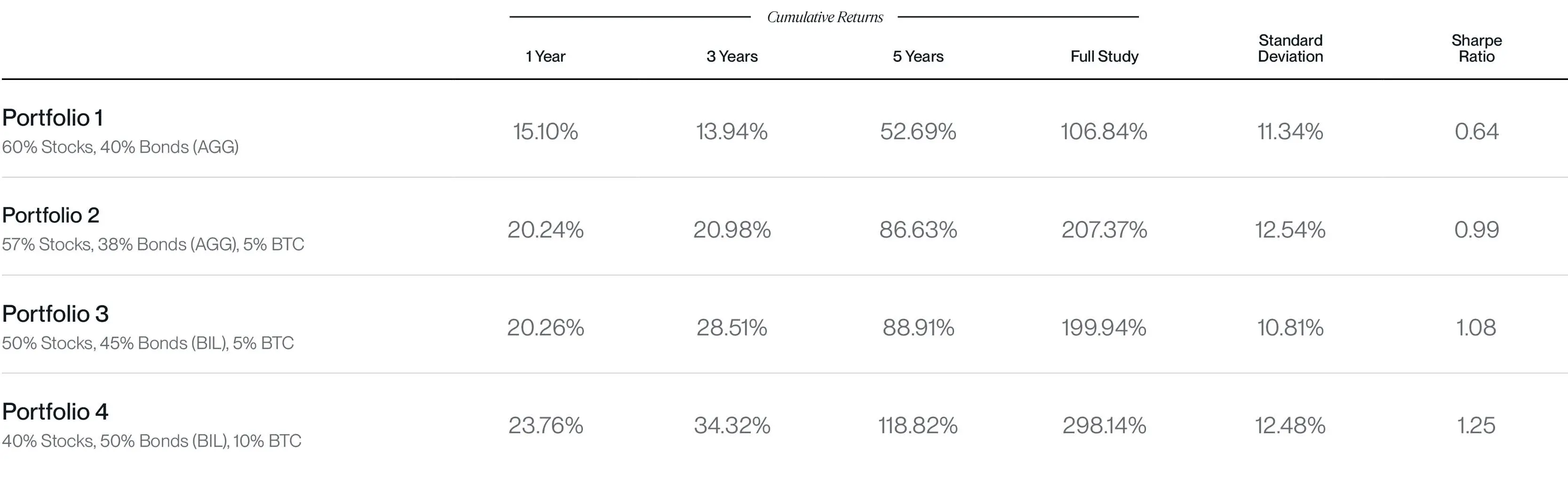

これを見ると、さらにこの戦略を推し進めたらどうなるかと考えずにはいられません。

次の表では、第4のポートフォリオを追加しています。株式の露出を40%にまで削減し、債券を50%まで引き上げ、ビットコインを10%にまで増やしたものです。

出所:Bitwise Asset Management、データ提供:ブルームバーグ。期間:2017年1月1日~2024年12月31日。「株式」はSPDR S&P 500 ETF Trust (SPY)で代表、「広範な債券」はiShares Core US Aggregate Bond ETF (AGG)で代表、「短期国債」はSPDR Bloomberg 1-3 ヶ月国債ETF (BIL)で代表、ビットコインは現物価格で代表。

ポートフォリオ2と比べて、より高いリターンを獲得しながら、リスクはより小さくなっています。

もちろん、これが今後も続くという保証はありません。ビットコインの初期段階のリターンは非常に優れていましたが、今後のリターンが今回の研究期間と同水準になるとは限りません。

しかし、データが示している重要な点があります。ビットコインをポートフォリオに追加する際には、孤立した判断ではなく、全体のリスク予算を意識して考えるべきだということです。そうすれば、驚くべき結果が得られるかもしれません。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News