ドル建てステーブルコイン法案は本当に天才的な法案なのか?

TechFlow厳選深潮セレクト

ドル建てステーブルコイン法案は本当に天才的な法案なのか?

BTCは、ブロックチェーン宇宙においてドル流動性に対して強力な引力を持つブラックホールのような存在である。

執筆:劉教鏈

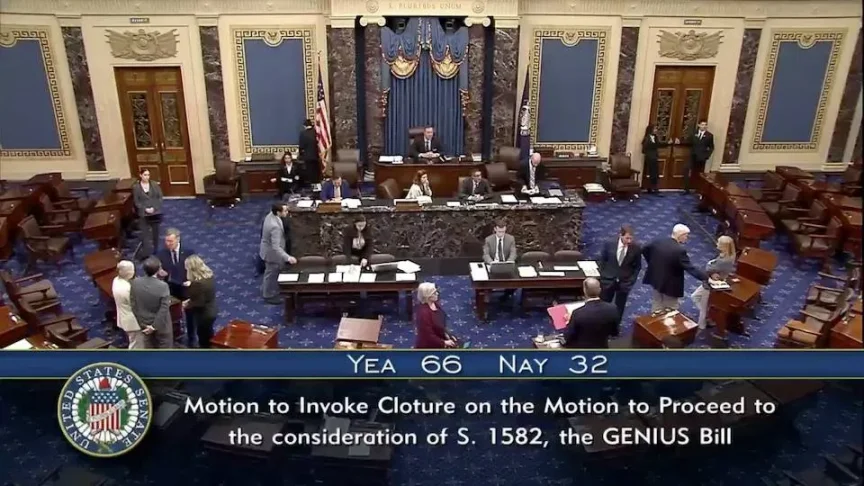

近日、暗号資産界隈で大きな出来事があった。米国上院が66票対32票でいわゆるドルステーブルコイン法案の議事進行動議を可決し、連邦立法プロセスに移行したのだ。

この法案の正式名称は『ドル・ステーブルコインの国家的革新を導き確立する法案』(A Guide and Establish National Innovation for the U.S. Dollar Stablecoin Act)。英語の頭文字を取ると偶然にもGENIUS(天才)となり、「天才法案」という愛称が付けられた。

瞬く間に世界の金融界や経済界で話題となった。「天才法案」と呼ばれるこの法案は、ドル・米国債システムの大崩壊前の最後のあがきなのか、それとも本当に天才的に米国債危機を回避し、ドル覇権を3.0版へと進化させるのか。

周知の通り、初期のドルは単なる金の証券にすぎなかった。米国は第二次世界大戦を通じてドル覇権1.0の地位を築いた。金本位ドルは、ブレトンウッズ体制、世界銀行、国際通貨基金などの制度・機関によって固定された戦後世界秩序の一部であった。ブレトンウッズ体制では、ドルと金が固定相場で連動し、他の各国通貨はドルと連動することになっていた。(参考:劉教鏈『ビットコイン史話』第10章第42話)

しかし戦後わずか25年で、米国はドルと金の連動を維持できなくなった。米国の経済学者ロバート・トリフィン(Robert Triffin)は、ドルが国際通貨となるためには米国が継続的に海外にドルを供給しなければならないが、ドルが金と連動している以上、ドルの輸出は金の輸出を意味し、その結果米国の金準備が減少し、ますます増えるドルを支えきれず、必然的に連動が外れることに気づいた。

具体的には、以下の3つの目標は同時に達成できない「不可能三角」である。第一に、米国の国際収支が黒字を保ち、ドルの対外価値が安定すること。第二に、米国の金準備が十分であること。第三に、ドル価値が35ドル/オンスの金で安定すること。この3つは同時に達成できない「不可能三角」なのである。

この先天的なバグは「トリフィンのジレンマ(Triffin Dilemma)」とも呼ばれる。

1971年にニクソン大統領がテレビ演説で突然全世界に対して一方的に合意を破棄し、ドルと金の連動を停止すると宣言したことで、ドル覇権1.0は崩壊の危機を迎えた。金の裏付けを失ったドルの価値は揺らぎ始めた。

天は斯く人に大任を降そうとする。1973年、キッシンジャーがニクソン政権の国務長官となった。彼は「石油ドル」戦略を提唱した。彼はニクソン大統領を説得し、贖罪日戦争(第4次中東戦争)においてイスラエルを全面的に支援するよう促した。米国の強大な軍事的威圧のもと、サウジアラビアは米国と「石油-ドル-米国債」を結びつける極秘協定を締結した。

-

サウジアラビアの石油はドルでのみ価格決定および決済を行う。他国が石油を購入するにはドルを準備しなければならない。

-

サウジアラビアは石油収入の余剰を米国債に投資し、ドルのリターンフロー(還流)メカニズムを形成する。

多くの人々は「石油ドル」という言葉の表面的な意味に惑わされ、「ドル2.0は金から石油にアンカーを変えた」と言う。だが通貨で買えるものこそが通貨のアンカーではない。通貨のアンカーとは、通貨発行を制約し支えるもののことである。

商品生産の視点から見れば、石油ドルの資本プロセスは次の通り:石油 → ドル → 米国債。

資本運動の視点から見れば、このプロセスは純粋な資本増殖プロセスに変わる:ドル → 米国債 → ドル。石油生産は、資本運動プロセスの副産物にすぎない。

1980年代末に中国が改革開放を開始して以降、米国債の資本運動は大量の工業品を生産する中国製造を駆動するために同様に適用され、驚異的な成果を挙げた。この資本循環にとって、副産物が石油であろうと工業品であろうと、実はどうでもよい。金融資本が求めるのは高速循環の中で途切れず搾取される利益だけである。

今や米国はもはやドルを輸出することを恐れない。以前はドルの輸出は金の輸出を意味したが、米国は錬金術を持たず、空から金を生み出すことはできず、すぐに金在庫が枯渇するところだった。だが今は良い。大規模なドルの輸出とは、要するに米国債の輸出にすぎない。米国債とは米財務省が切る借用書にすぎず、いくらでも刷れるではないか。

これがドル覇権2.0時代である。1970年代から2020年代まで、約45年間続くこの段階のドルは、いわゆる石油ドルとか何々ドルというよりも、本質的には債務ドル、すなわち借用書ドルである。

債務ドルの最重要ポイントは、ドルをしっかりと米国債にアンカーすることにある。これを実現するには二つの前提がある。

-

米国債の発行、利払い、取引などすべての面で世界一の厳格さ、最も信頼できる仕組み、最高の信用による償還、最強の流動性などを確保しなければならない。

-

米国は世界一の軍事的威嚇力を有しており、ドルを大量に稼いだ国々が積極的に米国債を購入せざるを得ないようにしなければならない。

そのため、ドル2.0のシステムは分権と均衡を図る二重螺旋構造として設計されている。財務省は議会承認の債務上限に基づき「規律正しく」国債を発行するが、直接ドルを発行することはできない。連邦準備制度(FRB)は金融政策を担当し、ドルを発行し、公開市場操作で米国債を取引することで金利を調整する。

しかしドル2.0は金不足の問題を解決したものの、より大きなバグを導入してしまった。それは、いかなる人為的制約も最終的には印刷欲を真正面から抑えきれないということだ。議会承認は越えられない障壁ではない。これによりドルは歯止めが効かぬ無限の債務拡大の道を歩み始め、数十年のうちに36兆ドルもの巨額に膨れ上がった。

2020年にアラスカで決別して以来、ドル2.0システム全体の天井が崩れ落ちそうになっている。他でもない、中国が机を叩いたからだ。

巨額の米国債は雲高くそびえるドミノ倒しのごとく、その底には小さな数枚の牌が、ぐらつく巨大な構造全体を支えている。少しでも十分な振動を起こせば、上部が崩壊する可能性がある。

外部からの振動がなくても、この膨大な米国債の規模は、徐々に回転(ロールオーバー)できなくなり、いずれ崩壊するという予期に包まれつつある。

そこで天才的な解決策が登場した。それがいま胎動しつつあるドル覇権3.0――ドル・ステーブルコインである。これはブロックチェーン・ドルあるいは暗号ドルと呼んでもよいかもしれない。

率直に言って、米国は金融イノベーションにおいて依然として圧倒的なリードを保っている。明らかに、もしオンチェーンドル、すなわちドル・ステーブルコイン戦略が大成功すれば、まもなく次の5つの驚天動地の変化を目にするだろう。

-

FRBが独占するドル発券権が解体される。ドル・ステーブルコインが「新ドル」となり、「新ドル」の発券権は多数のステーブルコイン発行業者に分散される。

-

FRBの貸借対照表上の米国債資産が吸収される。ステーブルコイン発行業者は、シャークが獲物を争うように米国債を奪い合い、それを法定準備としてステーブルコイン発行の支えとする。

-

RWA(現実世界資産)またはその他の名目で、ますます多くの従来型ドル資産がブロックチェーン上のトークンにマッピングされていくにつれ、大量のRWA資産と暗号ネイティブ資産(例:BTC)の取引がドル・ステーブルコインに巨大な需要を生み出し、ドル・ステーブルコインの規模を爆発的に成長させる。

-

「RWA資産-ドル・ステーブルコイン」取引規模が爆発的に拡大するにつれ、「伝統的資産-ドル」取引規模は次第に追い抜かれ、過去の遺物となる。

-

ドルが資産取引における媒介機能を次第に失い、「米国債-ドル-ドル・ステーブルコイン」の閉ループ内での従属的地位に転落する。

従来の米国債・ドル発行メカニズムはこうだ。財務省が市場に米国債を発行し、ドルを吸収する。FRBがドルを発行し、市場から米国債を購入する。これにより隔空連動し、米国債でドル発行を支える。

一方、ドル・ステーブルコインの発行メカニズムはこうなる。ステーブルコイン発行業者が顧客からドルを受け取り、ブロックチェーン上でドル・ステーブルコインを発行する。その後、ステーブルコイン発行業者は受け取ったドルで市場から米国債を購入する。

半定量的な数値仮定を使って推論してみよう。

従来方式:FRBが1億ドルを追加発行し、市場から1億ドル相当の米国債を購入、市場に1億ドルの流動性を注入。財務省が市場に1億ドル相当の米国債を発行し、1億ドルの流動性を吸収。

問題は、FRBがいわゆる政策独立性を堅持し、流動性注入のための米国債購入を拒否した場合、財務省の国債発行に大きなプレッシャーがかかり、国債オークションの金利が高くなることを強いることになる。これは米政府の将来の債務返済にとって明らかに不利である。

十分な規模のドル・ステーブルコインがあれば:ステーブルコイン発行業者が1億ドルを吸収し、1億ドル相当のステーブルコインを追加発行。ステーブルコイン発行業者が1億ドルで米国債を購入し、市場に1億ドルの流動性を注入。財務省が市場に1億ドル相当の米国債を発行し、1億ドルの流動性を吸収。

ここで注目すべきは、ループレバレッジが可能になる点である。将来的にほとんどすべての取引可能な資産がRWA資産としてチェーン上に乗り、ブロックチェーン化されれば、財務省が吸収したこの1億ドルは、最終的にさまざまなRWA資産に流れ込む。具体的には、財務省が1億ドルを支出し、ドルを受け取った機関がこの1億ドルをすべてステーブルコイン発行業者に持ち込み、ドル・ステーブルコインと交換する(ここで1億ドル相当のステーブルコインが追加発行される)。そしてこれを用いてさまざまなRWA資産を購入したり、あるいは単にBTCを積み上げたりすることで、1億ドルが再びステーブルコイン発行業者に還流する。

ステーブルコイン発行業者はこの1億ドルを手に入れれば、さらに1億ドル相当の米国債を購入し、市場に流動性を注入できる。財務省はまた1億ドル相当の米国債を追加発行し、この1億ドルを吸収できる。こうしてループが繰り返される。

ここまで展開すればわかるが、このループでは1億ドルというツールを1つ使うだけで、米国債とドル・ステーブルコインをほぼ無限に増発できることがわかる。1回ループするごとに、米国債が1億ドル増発され、それに応じてドル・ステーブルコインも1億ドル増発される。N回ループすれば、米国債とドル・ステーブルコインはそれぞれN億ドル増発される。

もちろん現実には、ループが100%損失なしで完結することはない。いくらかのドルはステーブルコインに還流しない。損失率を20%と仮定すれば、簡単に計算できるが、総レバレッジ率は5倍となる。これは部分準備銀行制度における貨幣乗数と類似しているはずだ。

現在の米国債規模は36兆ドル。FRBの刷り出しが継続不可能な状況、つまり既存ドル量が不変の場合、ドル・ステーブルコインのループ増発を通じて、仮に5倍のレバレッジをかけるなら、米国債の拡張空間が一気に開け、36兆ドル×5倍=180兆ドルの規模になる。

米財務省、すなわち米国政府は、FRBの顔色を窺うことなく、楽しく続けて米国債を増発できるのだ!

増えた180-36=144兆ドルの米国債の上に支えられているのは、FRBが刷ったドルではなく、各チェーン上でステーブルコイン発行業者が刷ったドル・ステーブルコインである。

FRBのドル鋳造権は、ステーブルコイン発行業者のドル・ステーブルコイン鋳造権によって解体され、置き換えられた。

そしてドル・ステーブルコインがさまざまなクロスボーダー決済や日常決済で広く使われるようになると、ドルは本当に隅っこで涼しい顔ができるようになり、「米国債-ドル・ステーブルコイン」ループの中の補助的役割に完全に転落する。

BTCは上記の一連のプロセスの中でどのような役割を果たすのか?

教鏈は比喩をした。「ブラックホール(黒穴)」である。

宇宙のブラックホールは強い引力を持ち、光さえも脱出不能に吸い込んでしまう。

BTCはブロックチェーン宇宙のブラックホールのように、ドルの流動性に対して強力な引力を持ち、価値を吸い込み脱出不能にする。こうしてドルの流動性が途切れずブロックチェーン宇宙に吸い込まれ、ドル・ステーブルコインに変換される。その後、ドルは米国債との交換を通じて再び流動性として放出され、ループし続ける。

しかし、莫大に増発されたドル・ステーブルコインを世界各地に販売できなければ、少なくとも対応する倍数の経済規模に達しなければ、当然ドルまたはドル・ステーブルコインの実質購買力が下落するだろう。

今日、ドル・ステーブルコインの総量はまだ米国債規模の1倍に遠く及ばず、合計で2000億ドル未満と推定される。2000億ドルをまず5倍にしても1兆ドル、さらに36倍に伸ばしてようやく米国債規模に到達する。そしてその上でさらに倍増しなければ、米国債の拡張を大きく支援することはできない。

上記の5倍レバレッジ拡張見積もりに従っても、これらの倍数を連乗すれば5×36×5=900倍、ほぼ1000倍に近づく。

現在のステーブルコイン2000億ドル、BTC時価総額2兆ドルの10倍関係から推測すれば、ステーブルコインが1000倍に成功裏に拡大すれば、BTCの時価総額は1000×10=1万倍、2兆ドルから2京ドルに達する可能性がある。それに応じて1BTCは10万ドルから10億ドルに、つまり1サトシが10ドルになる。

将来、多くの流動性がRWA資産に分流され、現在の市場のようにBTCが大部分の流動性を引き寄せている状況とは異なることを考慮すれば、上記の数字に1/10~1/100の割引をかけ、BTC時価総額は200兆~2000兆ドル、1BTCの価値は1000万~1億ドル、すなわち1サトシが0.1~1ドルになると考えられる。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News