GENIUS法案とステーブルコイン:規制下の投資新天地

TechFlow厳選深潮セレクト

GENIUS法案とステーブルコイン:規制下の投資新天地

近い将来、USDTおよび/またはUSDCが米国債の保有者ランキングで首位に立つだろうと予想されている。

執筆:James Lavish

翻訳:白話Blockchain

現在、ますます多くの声が「ステーブルコインは暗号資産の未来である」と述べている。

アメリカ財務省当局者、あるいは中央銀行関係者さえもだ。

しかし、そもそもステーブルコインとは何か? なぜそれほど重要なのか? 投資家やアメリカ財務省にとって、どのような課題を解決しているのか?

白話で解説するステーブルコイン

簡単に言えば、ステーブルコインとは価値の安定を目的とした設計されたデジタル資産(暗号資産)のことである。

どうやって実現するのか?

法定通貨、金などの商品、あるいは一連の資産のバスケットなど、ある基準となる資産に価格を連動させることで達成される。

ステーブルコイン発行者の目標は、暗号資産が持つ取引上の利点――迅速な決済、プログラム可能、グローバルアクセス性――と、法定通貨の「価格安定性」を融合することである。

本題に入る前に、まず市場にある主なステーブルコインの種類を見てみよう:

-

法定通貨連動型ステーブルコイン:特定国の通貨(たとえば米ドル)と1:1で連動することを目指しており、代表例としてUSDT(テザー)とUSDC(USDコイン)がある。

-

商品担保型ステーブルコイン:金のような実物資産に連動。例えばPAXGは、実物の金準備によって裏付けられている。

-

暗号資産担保型ステーブルコイン:価格変動の大きい暗号資産を担保とし、オーバーコラテラル化によって価格変動に対応する。

-

アルゴリズム型ステーブルコイン:実際の実物準備ではなく、需要と供給のアルゴリズムによって価格連動を維持する。(例:2022年に大失敗したTerraUSD(UST)は、アルゴリズム型ステーブルコインの典型的な失敗事例である。)

今回は特に米ドル連動型ステーブルコインに焦点を当て、アメリカ財務省および連邦規制当局がそれらに対して取っている措置について見ていく。

米ドル連動型ステーブルコインは、主に暗号資産取引所および暗号エコシステム内でのデジタル現金として使用されている。取引、貸借、分散型金融(DeFi)アプリケーション、クロスボーダー送金において極めて重要な役割を果たしている。

USDTやUSDCのようなステーブルコインは、トレーダーが取引所間で資金を移動したり、市場の不確実性が高まった際に一時的に資産を保有するため利用されている。

伝統的な銀行は営業時間、流動性の制約、規制上の課題に縛られるが、米ドルステーブルコインはリアルタイム決済、グローバルアクセス性、スマートコントラクトとの統合を提供する。

これにより、24時間365日稼働する暗号市場において事実上不可欠な存在となっている。

しかし、その信頼性はどうか?

ここに監査の問題が浮上する。監査はステーブルコインの裏付けとなる資産を検証するために必要である。

Circleは公開書類を通じて、各USDCトークンが現金および短期米国国債など1:1の流動性の高い米ドル資産で裏付けられていることを明示している。USDCはGrant Thornton LLPによる毎月の監査を受けており、ステーブルコイン分野における透明性の黄金標準と見なされている。

一方、Tether(USDT)は開示の不透明さや過去の矛盾した情報提供により度々批判を受けてきた。現在では四半期ごとの準備証明を公表し完全監査を約束しているものの、商業手形など流動性の低い資産も準備に含んでいる。2021年には、Tetherはその準備に関する虚偽記載により、アメリカ商品先物取引委員会(CFTC)から4100万ドルの罰金を科された。それでもなお、USDTは世界で最も取引量の多いステーブルコインでありながら、若干の評判リスクを抱えている。

では、投資者がステーブルコインの裏付け資産や安定性について不安を抱いた場合、何が起こるのか?

ステーブルコインは「デペッグ(脱ギリ)」し、連動通貨の価値から逸脱してしまう。

たとえば、シリコンバレー銀行(SVB)が破綻した際、USDCは1ドル(米ドルとのパリティ)から0.87ドルまで下落した。投資家はUSDCが同銀行に曝露していたことに懸念を抱いたのである。

USDCとシリコンバレー銀行破綻:

-

2023年3月初め時点で、Circleは約400億ドルのUSDC準備を持っていた。

-

そのうち33億ドル(約8.25%)が現金預金としてシリコンバレー銀行に預けられていた。

-

シリコンバレー銀行が破綻し、米連邦預金保険公社(FDIC)に管轄された際、Circleがこれらの資金を直ちに、あるいは完全に回収できるかどうかが市場で懸念された。

-

このパニックによりUSDCは一時的にデペッグし、一部の取引所では0.87ドルまで下落した。米政府がシリコンバレー銀行の預金保護を保証した後、ようやく1ドルに戻った。

保有者にとっては、10万ドルのUSDCを保有していた場合、その価値が一時的に8.7万ドルまで下がったことを意味する。政府が介入して預金保護を保証したことで、ようやく元の1ドルに戻ったのだ。

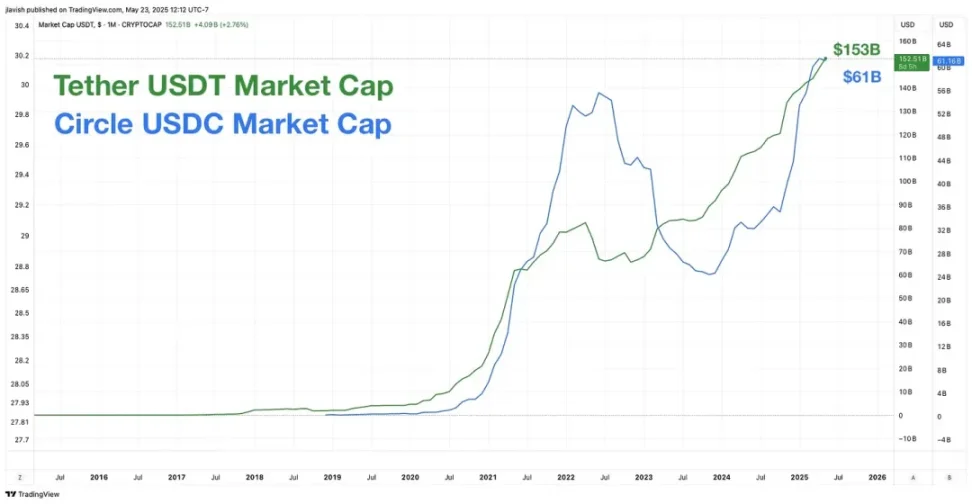

その後、ステーブルコイン市場はさらに成長を続け、その重要性と規模は拡大し続けており、現在USDTとUSDCの時価総額は合計で2140億ドルに達している。

こうした成長は無視できないものとなった。この拡大に伴い、アメリカ財務省は現在、米ドル連動ステーブルコインをドル影響力の戦略的延長と見なしている。

要するに、財務省はステーブルコインを必要としているのだ。

アメリカ財務省がステーブルコインを必要とする理由

簡単に言えば、ステーブルコインは米ドルの世界的利用を促進し、結果として米国債への需要を押し上げる。

米ドル連動ステーブルコイン(USDCやUSDTなど)は、スマートフォンとインターネット接続があればどこでも使えるデジタル版の米ドルとして機能する。

これにより、銀行システムが整っていない地域にも米ドルの影響力が広がる。

実質的に、ステーブルコインはチェーン上で許可不要の米ドルとして、世界中のユーザーが価値を保管し、国境を越えた取引を行い、自国通貨のリスクをヘッジできるようにしている。

この広範な需要は、米ドルを世界の準備通貨としての地位を強固なものにする。

CircleのCEOジェレミー・アライア(Jeremy Allaire)はかつて、「USDCは海外で、多くの銀行よりも米ドルの仕事をうまくこなしている」と述べている。

これは良いことだ。米ドルのグローバル利用を助け、銀行口座を持たない辺境の人々にも恩恵をもたらす。

だが、それがどのようにアメリカ財務省を助けるのか?

答えは簡単だ。

1:1の連動を維持するため、ステーブルコインは高品質で流動性のある資産で裏付けられなければならない。主要発行者の多くにとって、それは特定の一種類の証券に集中する。

その正体は――そう、米国債である。

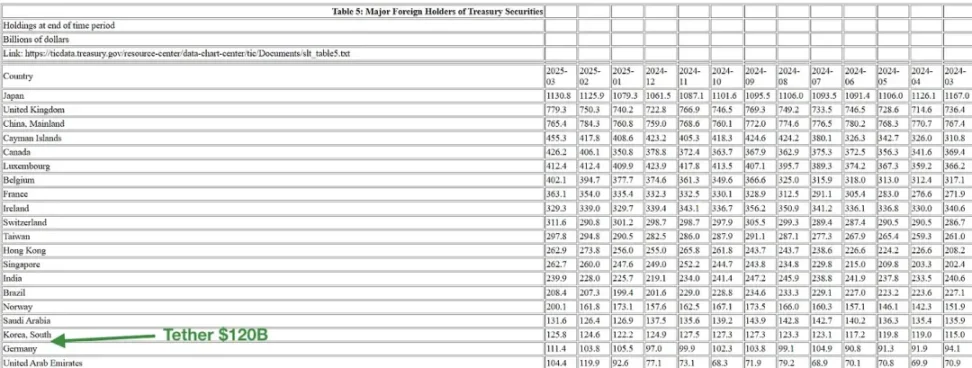

Tetherが5月1日に発表したプレスリリースによれば、「Tetherは……米国債に対する直接・間接(マネー・マーケット・ファンドおよびリポ取引を通じた)の合計暴露が、歴史的最高水準に達し、約1200億ドルに迫っている。」

これにより、Tetherは米国債保有ランキングに名を連ねることになった:

実際、Tetherが保有する米国債はドイツやアラブ首長国連邦よりも多い。なぜこれほど急速に規模を拡大できたのか?

昨年、Tetherは米国債の主要購入者の一角に入り、331億ドルの保有を増やし、英国に次ぐ第7位の純買い越し額となり、カナダを上回った。

USDCも忘れてはならない。時価総額は小さいが、USDCはその準備の75%以上を3ヶ月以内の米国政府債務(短期国債)に投資しており、残りは主要銀行の現金預金として保持していると報告している。

こうした発行体の合算需要は、すでに中程度の規模の主権国家に匹敵するまでになっている。

財政赤字が膨張し、国債発行が増える世界において、この需要はワシントンにとって歓迎すべき「救いの手」である。

主権国家以外の主体からのこうした新たな国債需要は、従来の債務市場を再形成しつつある。

ステーブルコインの準備は、リターンを追求するバランスシートとして機能し、短期国債などの安全資産への投資を好む。

伝統的銀行とは異なり、こうした発行体はバーゼル資本規制や預金保険制度といった、バランスシートの規模を制限するルールの対象外である。

たとえば、Tetherは2024年に130億ドル以上の純利益を報告しており、これは主に国債ポートフォリオからの利子収入によるものだ(社員は約100人という小規模)。

この需要は多額の債務を発行するアメリカ財務省にとって極めて重要である一方で、集中リスクをもたらし、透明性、換金プロセス、システミックリスクに関する疑問を引き起こしている。

USDCとシリコンバレー銀行の件で既にそれを目撃している。連邦政府の介入により連動は速やかに回復したが、この出来事は信頼が瞬時に消えうることを示した。

もしUSDTまたはUSDCで換金の取り付け騒ぎが起これば、数百億ドル規模の米国債が急激に清算され、グローバルなリポ市場および短期資金調達市場に波及する可能性がある。

そのため、財務省から金融安定監視委員会(FSOC)に至るまでの規制当局は、ステーブルコインを単なる技術・金融イノベーションとしてではなく、新興のシステミック重要機関として認識している。

米国債にアンカーされることで、ステーブルコインは米ドルの優位性を支え、拡大する存在となった。その過程で、――あえて言えば――アメリカ財政と規制の全勢力を「拘束」してしまったのである。

そこへ登場するのが《GENIUS法案》である。

《GENIUS法案》 ワシントンが議論に加わる

ステーブルコインが周縁的な暗号概念ではなく、グローバルな流動性および債務市場の主要プレーヤーであると認識した政策立案者たちは、「責任あるイノベーション」と称して介入してきた。

それが《GENIUS法案》である。

正式名称は『米ドルステーブルコインの国家的イノベーションを指導し確保する法案』(Guiding and Ensuring National Innovation for US Stablecoins Act)。ビル・ハガティ上院議員(共和党・テネシー州)とクリステン・ジリブランド上院議員(民主党・ニューヨーク州)が共同提案した、超党派の立法案である。

法案の主な条項:

-

連邦ライセンス:流通量が100億ドルを超える発行者は、連邦ライセンスの取得および規制の適用を受ける。

-

完全準備義務:ステーブルコインは、米国債や現金など高品質の流動資産により1:1で裏付けられなければならない。

-

強制監査:発行者は定期的に独立監査を受け、準備内容を公開しなければならない(Tether、注意が必要だ)。

-

二重規制枠組み:流通量が100億ドル未満の小規模発行者は州レベルの規制下で運営でき、スタートアップ企業への参入を容易に維持する。

-

CBDC代替案:民間部門の米ドルステーブルコインを、中央銀行デジタル通貨(CBDC)の代替として明確に支持する。

法案の現在の立法状況はどうか?

《GENIUS法案》は先週(5月19日)、66対32の跨党派投票でアメリカ上院を通過した。とはいえ、誰もが支持しているわけではない。

エリザベス・ウォーレン上院議員は、法案の最も強硬かつ辛辣な批判者の一人となり、「GENIUS法案は消費者保護が不十分であり、民間の暗号関連団体に過度に利益をもたらす可能性がある」と警告している。

ウォーレン氏は以前から、米国がデジタルドルを発行するならば、公共部門が発行・管理すべきだと主張しており、中央銀行デジタル通貨(CBDC)の形で実現すれば、消費者保護、金融安定、環境負荷の最小化がよりよく達成されると考えている。

しかし、CBDCは政府と銀行があなたのすべてのお金を絶対的に監視・管理でき、すべての取引を細かく把握できる。

さらには、任意またはすべての取引を拒否したり、あなたの全資金を凍結・没収する能力さえ持つ。

いずれにせよ、私はCBDCが米国で短期間に作成・使用される可能性は非常に低いと考えている。

話を《GENIUS法案》に戻そう。

法案は次に下院に送られるが、上院で強い跨党派支持を得たものの、下院での道のりはより複雑になる見込みだ。

いくつかの下院共和党議員は、州規制権限、連邦準備制度の役割、連邦機関と州機関の支配権分配を巡って、異なるバージョンのステーブルコイン法案を提出している。

一方、いくつかの下院民主党議員もウォーレン議員と同様に、この法案は暗号内部勢力に偏っており、悪用やシステミックリスクを防ぐために必要な消費者保護が不足していると感じている。

したがって、《GENIUS法案》は勢いを持っているとはいえ、まだ決定的ではない。大統領の机に届く前に、さらに多くの議論、交渉、修正が予想される。

ワシントンは基本的にこう言っている。「いいだろう、ステーブルコインは定着した。将来にわたる無限の米国債発行を支えるために今や切実に必要だ。だが、我々はそれが安全で堅牢かつ構造化されたものであることを保証する。」

まとめ

ともあれ、私はステーブルコインが長期的に存続すると信じており、《GENIUS法案》も最終的に法律として成立し、ステーブルコインに枠組みを与えるだろう。それにより、彼らは米国債保有ランキングでの地位をさらに固めることになる。

近い将来、USDTおよび/またはUSDCがそのランキングのトップに立つだろう。世界最大の米国債保有者となるのだ。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News