アメリカにかかっている二つのダモクレスの剣:ステーブルコインと米国債

TechFlow厳選深潮セレクト

アメリカにかかっている二つのダモクレスの剣:ステーブルコインと米国債

私たちは腐敗に目を曇らせ、ブロックチェーン技術が既定の事実となったというより広い現実を見えなくさせてはならない。

執筆:Musol

つい最近、米国上院は66票対32票で「GENIUS法案」の手続き的動議を可決し、ステーブルコインが連邦立法の「実行段階」に移行することを意味した。

米国上院は66票対32票でGENIUSステーブルコイン法案に関する議論を推進。出典:米国上院

これは私たちの世代が、「ドルのブロックチェーン上発行」が立法の中心に入ることを初めて目にする瞬間かもしれない。また、安定性通貨と米国債という二本のダモクレスの剣が、人々の最後のユートピアを貫いて落下するのかどうかを、私たちの世代が初めて目にする瞬間でもあるだろう。その背後には、暗号資産、Web3エコシステム、そしてグローバルな決済構造に対する深い再編成が控えている。

Pt.1. ダモクレスのコイン

なぜステーブルコイン法案がこれほど重要なのか?

ステーブルコインとは、その名の通り、米ドルなどの資産に価格が連動し、価値が安定している暗号資産である。暗号市場における「架け橋」として、取引やクロスボーダー決済、分散型金融(DeFi)などに広く利用されている。2024年には、世界のステーブルコイン市場規模は2000億ドルを超え、その中でもドル建てステーブルコインが主導的な地位を占めている。しかし、明確な規制枠組みが欠如しているため、ステーブルコイン業界は長らくグレーゾーンにあり、マネーロンダリング、詐欺、システミックリスクといった批判にさらされてきた。

「GENIUS法案」の核心目的は、ステーブルコイン発行者に対して明確な規制ルールを構築することにある。具体的には以下を含む:

-

発行要件:ステーブルコイン発行者は連邦または州レベルの許可を得る必要があり、厳しい資本および準備金要件を満たさなければならない。

-

反マネーロンダリングとセキュリティ:アンチマネーロンダリング(AML)および顧客確認(KYC)措置を強化し、ステーブルコインが違法行為に使われないよう確保する。

-

消費者保護:ユーザーに対して透明性と資金の安全性を提供し、2022年のTerraUSD崩壊のような悲劇を防止する。

-

域外管轄:外国のステーブルコインが米国市場に参入することを制限し、暗号世界におけるドルの「覇権」的地位を強化する。

今回の投票は暗号業界の規範化にとどまらず、米国がグローバルなフィンテック競争において戦略的に布石を打っていることの表れともいえる。米財務長官ベイセント氏の言葉を借りれば、「ドル建てステーブルコインは、ドルの国際準備通貨としての地位を維持する。」

法案成立の帰結:誰が勝ち、誰が負けるのか?

「GENIUS法案」が順調に成立すれば、いくつかの分野で大きな変化が訪れる:

勝者:

-

ステーブルコイン発行者:Tether(USDT)、Circle(USDC)などの主要発行者は合法的な身分を得ることになり、コンプライアンスコストは高いものの、市場信頼度は大幅に向上する。

-

暗号取引所:規制が明確になれば、Coinbase、Krakenなどのプラットフォームは機関投資家の資金をより多く引き寄せられ、取引量の急増が見込まれる。

-

ドル覇権:法案により外国のステーブルコインが米国市場への参入を制限され、ドル建てステーブルコインは世界的な金融支配的地位をさらに固める。欧州中央銀行のラガルド総裁は警告した。「ドル建てステーブルコインはユーロの通貨主権を脅かす可能性がある。」

-

投資家:ステーブルコインの規範化により市場リスクが低下し、伝統的な資本が暗号分野に流入しやすくなり、資産価格の上昇を促進する。

敗者:

-

非コンプライアンス発行者:規制要件を満たせない小型のステーブルコインプロジェクトは淘汰される可能性がある。

-

外国のステーブルコイン:ユーロや人民元に連動するステーブルコインは米国市場で制限を受ける。

-

分散化の理想主義者:厳格なKYCおよびAML要件は暗号資産の匿名性を損ない、コミュニティ内での論争を引き起こす。

ステーブルコインの「自由」とは何か?

「左右の攻防から死亡踏みつけへ、高く登れば登るほど激しく落ちる。」

左右の攻防――トランプ氏がなぜ暗号資産の発展を支持するのか?

現在、暗号資産の主な課題は法定通貨との交換方法と、各コインの価格変動が大きすぎる点にある。

これらの課題を解決し、より完全な暗号資産エコシステムを構築するために、Tether社はステーブルコインUSDTを発行した。Tether社は、顧客から1ドルを受け取ると1枚のUSDTを発行し、顧客が1枚のUSDTを返却して1ドルを取り戻す際には、そのUSDTを破棄すると説明している。

すべてが正常であれば、1USDTは1ドルに等しい。

暗号資産の発展に伴い、多くの事業者がすでに暗号資産での支払いを受け入れており、例えばピザの購入も可能になっている。こうなると、USDTは「為替手形(銀票)」のように機能し、現実の「金銀」に代わって貨幣流通の役割を果たすことができる。

一見完璧に見えるが、そうだろうか?

バグはあるか?ある。

バグ1:Tether社が過剰発行する可能性はないか?例えば、実際には1000万ドル相当の資産(米ドル、米国債、株式など)しか保有していないにもかかわらず、2000万枚のUSDTを発行してしまう場合だ。かつての両替商が為替手形を発行していた時代でも、このような事態は完全には避けられなかった。Tether社が過剰発行問題で米国および台湾の銀行からブラックリスト入りされた過去があることも、これを裏付けている。

バグ1がまだ風説の域を出ていないとしても、バグ2は真の脆弱性である。

バグ2:Tether社が顧客から1ドルを受け取り、1枚のUSDTを発行した後、その1ドルは金庫に閉じ込められるわけではなく、米国債などの他の資産を購入するために使われる。そして、米国財務省や二次市場の他の米国債販売者は、その1ドルを受け取った後も、それを継続的に流通させる。

つまり、現実世界の1ドルは一度も流通から退出せず、暗号世界の1USDTも「為替手形」として現実世界の貨幣流通に参加できる。

最初の1ドルが、2ドルになった。

もし米国財務省が1ドル分の米国債を売却し、得た1ドルでさらにUSDTを購入し、Tether社がそのドルで再び米国財務省から米国債を買う…というプロセスが続けば、Tether社は無限に米国債を保有し、米国財務省は無限にUSDTを保有することになる…。

そしてこの一連の行動は、Tether社も米国財務省も、一切の違法行為を行っていない。

死亡踏みつけ――道徳の越境

あらゆる形の通貨過剰発行は、不道徳である。

インフレーションはそれによって生じる。

だが、正直に言えば、我々には何もできない。

もし米国の信用を信じるなら、そもそも国債残高を36兆ドルまで膨らませはしない。

十分に悲観的であれば、上記のシナリオがいずれ現実になると誰もが思うだろう。

「死亡踏みつけ」とは、USDTの過剰発行によって購買力が低下し、保有者がTether社に一斉に換金を求める(挤兑)。その結果、Tether社が米国債を売却せざるを得なくなり、既に破綻寸前の米国債市場が崩壊するケースを指す。

もう一つのケースは、まず米国債が崩壊し、Tether社の準備資産が大幅に下落することで、USDTの挤兑と価値下落が引き起こされるというものだ。

現在トランプ氏はFRBと対立しているが、FRBが譲らない場合、トランプ氏が暗号資産を利用してFRBを迂回し、バグ2を使って米国債の緊急事態を解決する可能性も否定できない。

毒を飲んで渇きを癒す。

自己欺瞞――高く登れば登るほど激しく落ちる

あらゆる形の通貨過剰発行は不道徳である。TetherがUSDTを発行すること自体を否定はしないが、一方で、1ドルを受け取ったらそのドルを現実世界の流通から完全に撤退させるべきであり、あるいはUSDTではピザを買えないようにし、暗号市場内でだけ循環させ、単なるオンラインゲームとして扱うべきだ。

いずれにせよ、1ドルは1ドルであって、絶対に2ドルになってはならない。どんなに巧妙な手品でも、所詮は手品であり、人を騙すトリックにすぎない。手品で高く飛べば飛ぶほど、落ちるときの衝撃はより激しくなる。

「腐敗に目を曇らせ、より広範な現実を見失ってはならない。ブロックチェーン技術はもはや不可避の存在だ。もし米国の立法者がこれを導かなければ、他国が手を出すだろう――そしてそれは我々の利益や民主的価値観に沿った形ではないだろう。」

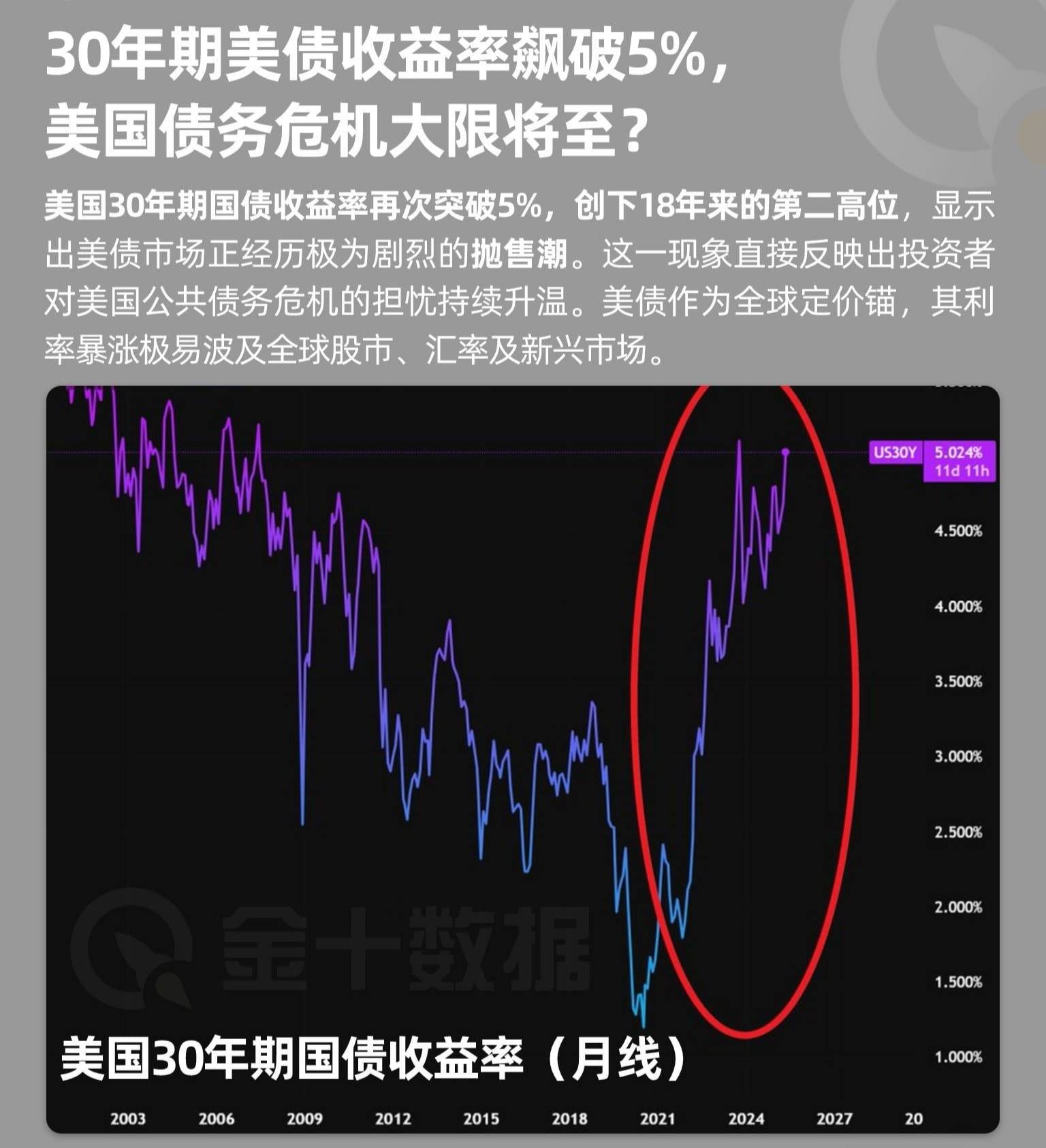

Pt.2. ダモクレスの債

出典:金十データ

2025年から2026年にかけて、米国には巨額の国債が満期を迎える。これが今、米国とトランプ氏の頭上に差し迫ったダモクレスの剣なのである。トランプ氏が80歳という高齢でありながら、ここ90日間で非常に高い強度の仕事を続けてきたことからも、それがうかがい知れる。

多くの王朝末期の歴史では、当時の状況を人々は想像でしか捉えられない。なぜ天から勇者が降ってこないのかと考えるが、今の米国はまさにその生きた例であり、王朝末期のような臨場感を帯びている。この感覚をまとめれば――この穴は誰が来ても埋められない。

当初トランプ氏は、経済後退を引き起こして国債金利を押し下げようとした、つまり株と為替のダブルショックで債券市場を救おうとしたが、結果は予想外の株・債券・為替の三重ショックとなった。

そこでトランプ氏は一時的に混乱を鎮める口実を作り、その後の対処を考え始めた。しかし、これで危機が終わったわけではない。トランプ氏は本当に関税政策を通じて収支の均衡を図ろうとしている。一方で、中国とのデカップリングも望んでいない。商人の考え方は、単純といえば単純で、複雑といえば複雑だ――単純なのは、儲かる話なら断らないということ。複雑なのは、利益分配でより多くを得たいということ。だが最終的には、同じ方向に向かう。

もちろん、時間はすべてを解決する。

暗号資産が米国の債務問題を解決できるという人もいる。理論的には間違いではない。各国が自国通貨でステーブルコインを購入し、そのドル準備金で米国債を購入すれば、各国が直接米国債を買うのとほぼ同義だ。また、米国政府が保有するビットコインは価値が上昇し続け、相当な収入をもたらすだろう。しかし、理想は美しくても、現実は厳しい。ステーブルコインの数千億ドル規模に対し、米国債務は40兆ドル規模であり、比較にならない。しかも、その差はますます広がっている。ビットコインの全市場価値を投入しても、米国債の年間利払い分にしかならない。ましてや、米国政府と企業が保有するビットコインは全体の5%に過ぎない。

言い換えれば、上記の二つの方法で米国債問題を解決しようとすれば、何年もの積み重ねと待機が必要になる。

したがって、問題の核心は――米国債はあとどれだけ持ちこたえられるか、あるいはドル決済体制がどのくらい持つか――ブレトンウッズ体制は27年で崩壊したが、その解体から今日までの債務通貨体制はすでに54年も続いており、そのサイクルについては、存続を願いつつも、その再生を待ち望んでいる。

おそらく数十年後、人々が歴史を振り返ったとき、新しい時代がまさに今日この瞬間から始まっていたことに気づくだろう。

「蕭瑟秋風今又是、换了人間。」

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News