投資不適格とされる米国債が、2026年には最も高いリターンをもたらす資産となる可能性

TechFlow厳選深潮セレクト

投資不適格とされる米国債が、2026年には最も高いリターンをもたらす資産となる可能性

2026年は最終的に「債券の年」となるだろう。

著者: Common Sense Investor (CSI)

翻訳: TechFlow

TechFlow解説: 2026年のマクロ環境が劇的に変化する中、市場の論理も深層的に転換しつつある。ベテランマクロトレーダーであるCommon Sense Investor(CSI)は逆張りの見解を提示する――2026年は債券が株式を上回る年となるだろう。

米政府の膨大な利払い負担、金が示すデフレシグナル、極度に集中したボンド空売りポジション、そして目前に迫った貿易摩擦を根拠に、筆者は長期米国債(例:TLT)が「非対称的ゲーム」の優位性を持つ爆発的局面にあると考えている。

市場が広く債券を「投資不適格」とみなしている今、本稿は厳密なマクロ経済数理分析を通じて、なぜロングボンドが2026年に最高のリターンを記録する資産になる可能性があるのかを明らかにする。

本文は以下。

なぜ私はTLTおよびTMFを大きく見込んでいるか――そしてなぜ株式は2026年に後れを取るのか

私は軽い気持ちでこう書いているわけではない。2026年は、歴史的に債券が株式を上回る年になるだろう。これは債券が「安全だから」ではない。マクロ数理、ポジショニング、政策制約がかつてないほど交差しており、このような状況が「長期間高金利(Higher for Longer)」で終わることは過去にほとんどないからだ。

私はすでに実際の資金をもってこの見解を実行している。

TLT(20年以上満期の米国債ETF)とTMF(20年以上満期の米国債に3倍レバレッジをかけたETF)は、現在私のポートフォリオの約60%を占めている。本稿ではこれまでの投稿データを統合し、新たなマクロ的文脈を加え、長期国債(特にTLT)のブルサイナリオを描き出す。

主要な論拠の概要:

- 金の動向: 金の過去の値動きは持続的インフレを予兆するものではない――むしろそれはデフレ/デフレリスクを示している。

- 財政赤字: 米国の財政数理は崩壊しつつある:年間約1.2兆ドルの利払いが発生しており、なお上昇中。

- 発行構造: 財務省の債券発行は短期に偏っており、システム的な再調達リスクを静かに増大させている。

- 空売りの巻き戻し(スクイーズ): 長期債券は市場で最も集中した空売りポジションの一つ。

- 経済指標: インフレデータは低下傾向にあり、心理は弱く、労働市場の圧力が高まりつつある。

- 地政学: 地政学・貿易関連ニュースは「リスクオン(再インフレ)」ではなく「リスクオフ(避難)」方向に転じている。

- 政策介入: どこかの時点で綻びが出れば、政策は常に長期金利の低下方向に転じる。

この組み合わせは歴史上、TLTにとってまさにロケット推進剤となってきた。

金は常にインフレの警告者ではない

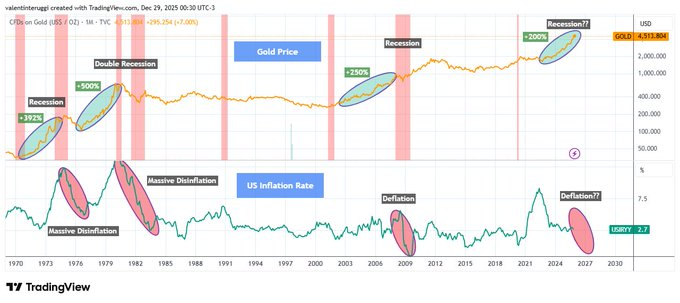

金が短期間に200%以上上昇するたび、それは暴走するインフレを予告しているのではなく、経済的ストレス、景気後退、実質金利の低下を意味している(下図1参照)。

歴史的事実によると:

- 1970年代の金価格急騰後には、景気後退+ディスインフレが続いた。

- 80年代初頭の急騰後には二重の景気後退が発生し、インフレは抑制された。

- 2000年代初頭の金上昇は2001年の景気後退を予兆していた。

- 2008年のブレイクアウト後には、デフレショックが訪れた。

2020年以降、金は再び約200%上昇している。このパターンが持続的インフレで終わったことは一度もない。

成長が反転するとき、金はむしろヘッジ資産として振る舞う。

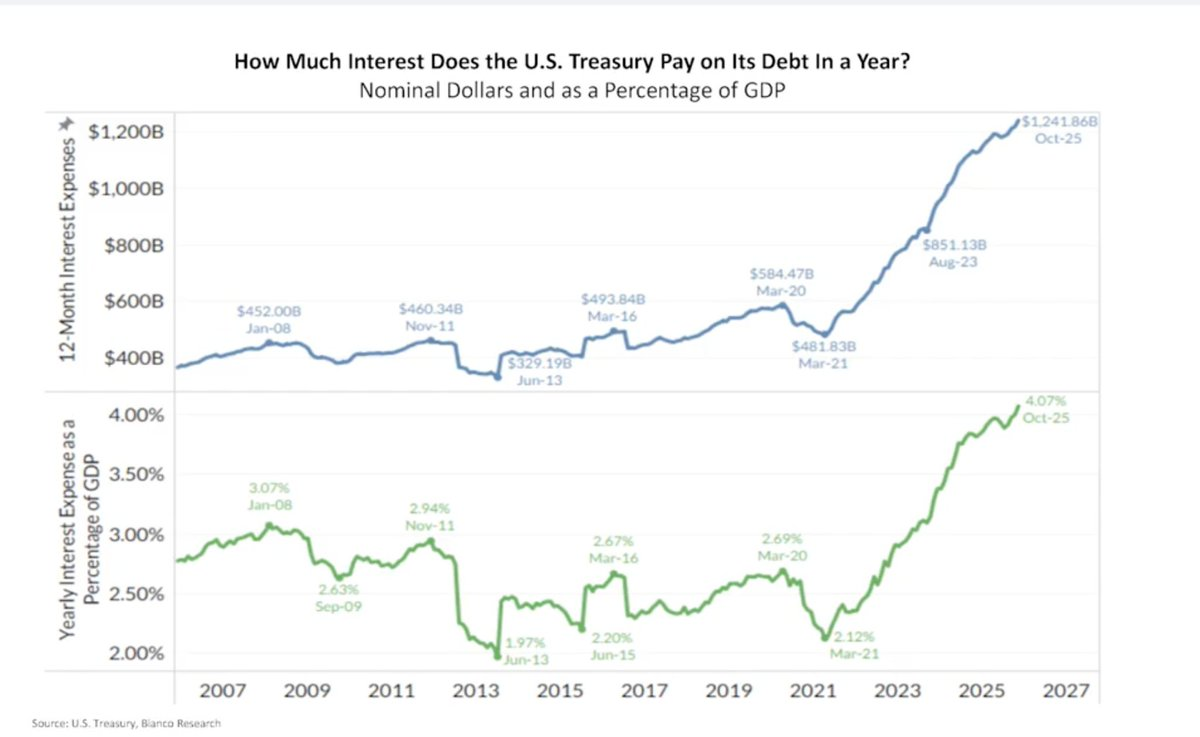

米国の利払いは複利的に爆発している

米国は現在、年間約1.2兆ドルの利払いを行っており、GDP比で約4%に相当する(下図2参照)。

これはもはや理論問題ではない。真の現金流出であり、長期金利が高止まりすれば、利払いは急速に複利的に増加する。

これがいわゆる「財政主導(Fiscal Dominance)」の状態だ:

- 高金利 → 赤字増大

- 赤字増大 → 債券発行増加

- 発行増加 → テームプレミアム上昇

- テームプレミアム上昇 → 利払い増加!

この悪循環は「長期高金利」によって自ら解決されることはない。必ず政策介入によってしか打破できない!

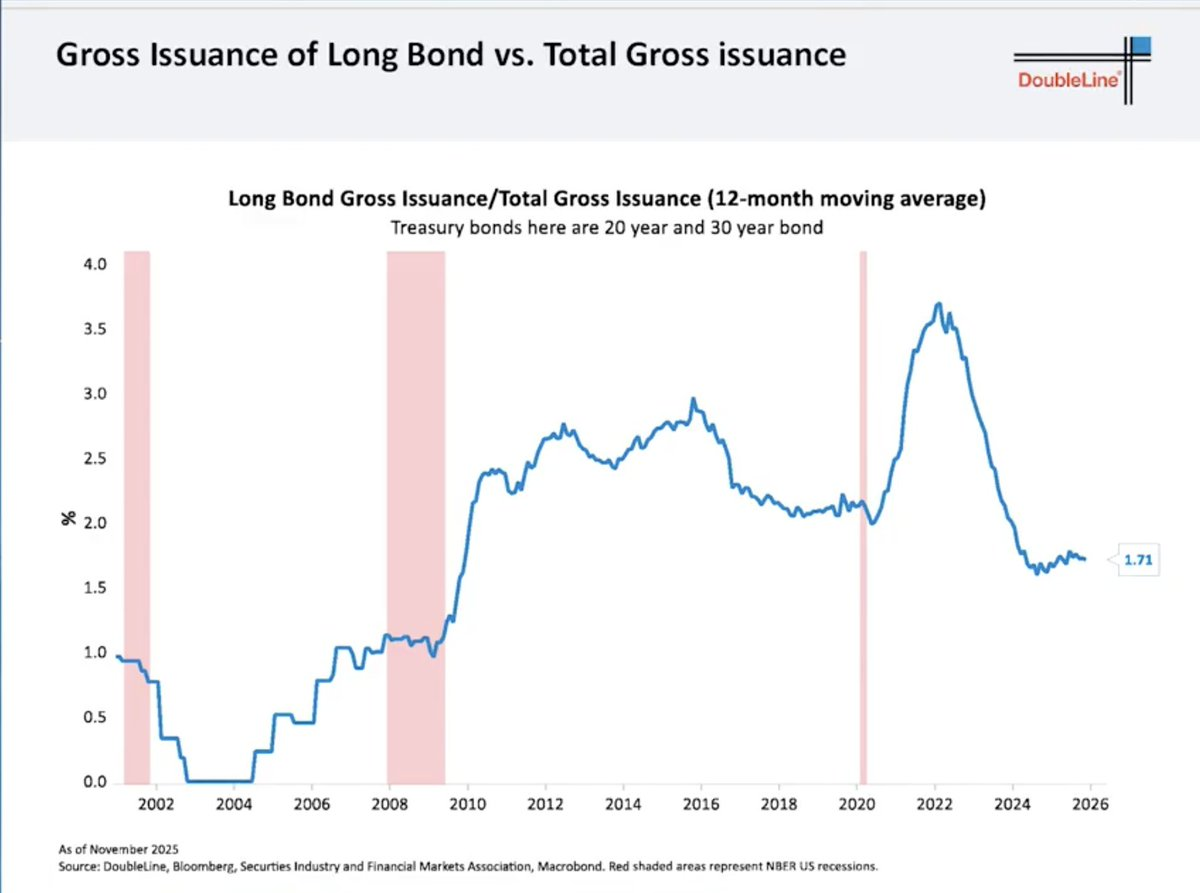

財務省の短期志向という罠

目の前の痛みを和らげるため、財務省は長期債の発行を大幅に削減している:

- 20年・30年債は発行総額のわずか約1.7%にすぎない(下図3参照)。

- 残りはすべて短期国庫券(Bills)にシフトされている。

これでは問題を解決しているのではなく、将来に先送りしているだけだ:

- 短期債務は継続的にロールオーバーされる。

- 再調達は将来の金利で行われる。

- 市場はそのリスクを認識し、より高いテームプレミアムを要求する。

皮肉にも、これが長期金利が高位で維持される理由であり、また成長が崩壊した際にそれが急激に下落する理由でもある。

FRBの切り札:イールドカーブコントロール

FRBが直接管理するのは短期金利であり、長期金利ではない。しかし、長期金利が以下の条件を満たすと:

- 経済成長を脅かす

- 財政コストを爆発させる

- 資産市場を破壊する

……FRBは過去に一貫して次の2つの行動を取ってきた:

- 長期債の購入(QE:量的緩和)

- 金利の上限設定(Yield Curve Control:イールドカーブコントロール)

彼らは事前に行動しない。圧力が表面化してから初めて手を打つ。

歴史的事例:

- 2008–2014年:30年債利回りが~4.5%から~2.2%へ低下 → TLTが+70%暴騰

- 2020年:30年債利回りが~2.4%から~1.2%へ低下 → TLTが12ヶ月未満で+40%暴騰

これは単なる理論ではない――実際に起きたことだ!

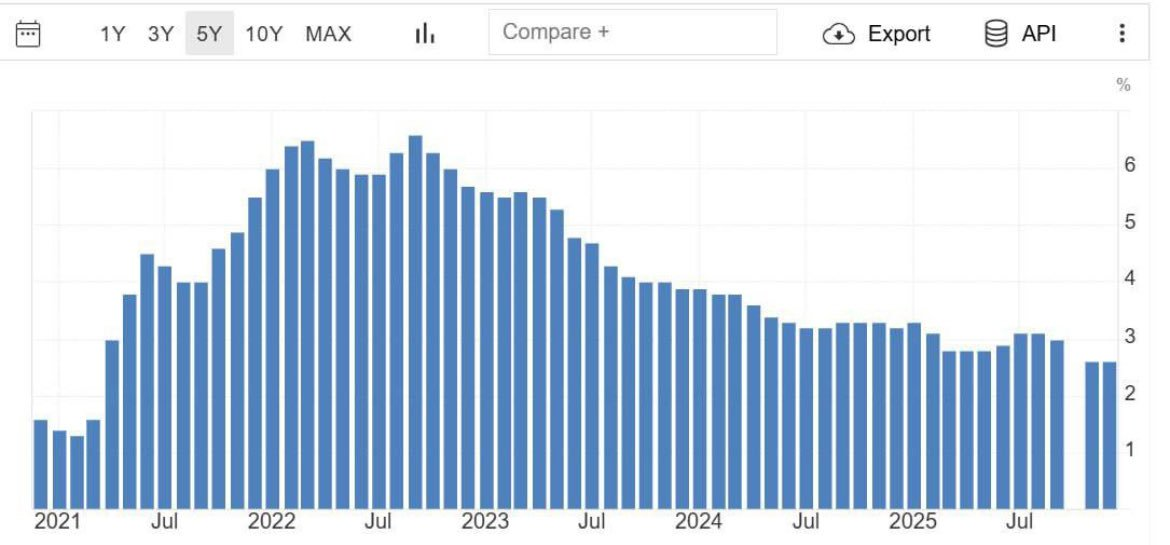

インフレは冷え込み、経済の亀裂が顕在化

最近のデータは、コアインフレが2021年の水準に戻っていることを示している(図4参照)。

- CPIの勢いは減速中。

- 消費者信頼感指数は10年ぶりの低水準。

- 信用リスクの蓄積が進む。

- 労働市場にひび割れの兆候が現れている。

市場は先行きを見越している。債券市場はすでにこうした気配を察知している。

極度に集中した空売りポジション

TLTの空売り比率(Short Interest)は非常に高い:

- 約1.44億株が空売りされている。

- カバーに必要な日数(Days to cover)は4日以上。

集中した取引はゆっくりと手仕舞われることはない。物語(ナラティブ)が変わると、猛烈な逆転が起こる。

そして重要な点は:

「空売りは相場上昇後に群がるように入り込むのであって、前もって入るわけではない」

これは典型的な景気後半期の行動だ!

スマートマネーが参入開始

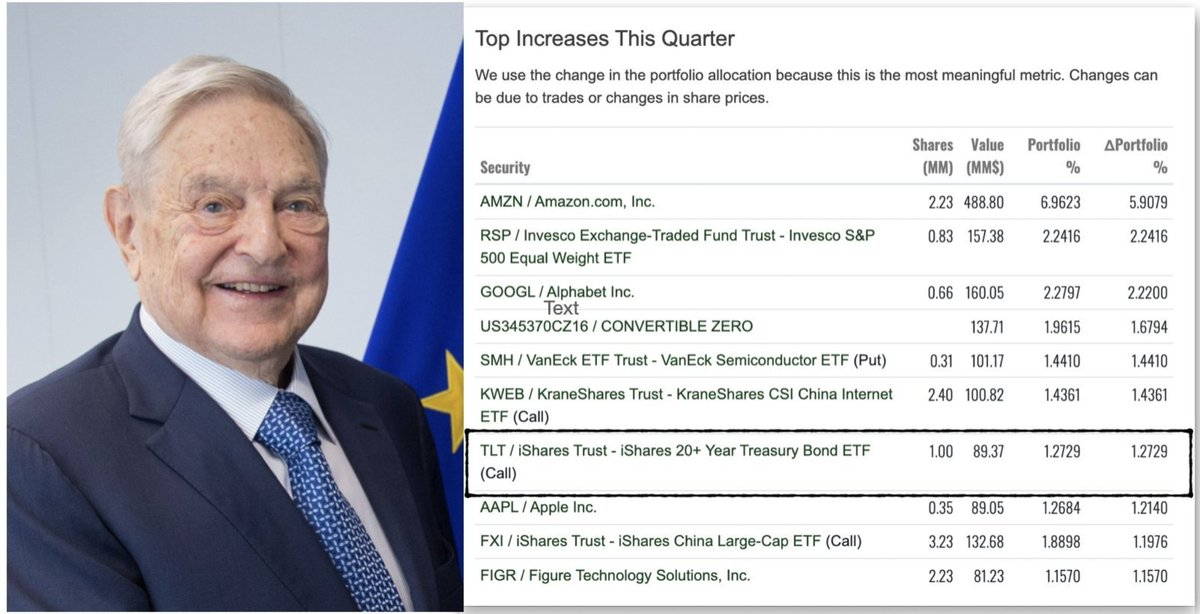

最近話題になった13F機関保有報告書によると、ある大型ファンドが四半期の追加保有ランキングで大量のTLTのコールオプションを取得していた。

誰が行ったかはともかく、メッセージは明確だ:老練な資本(Sophisticated capital)が久期(Duration)への再配置を始めている。ジョージ・ソロス(George Soros)のファンドでさえ、最新の13F開示でTLTのコールオプションを保有している。

関税摩擦によるデフレショック

最近のニュースは「リスクオフ(避難)」の論理を強めている。トランプ大統領がデンマーク/グリーンランド問題に関連して新たな関税威嚇を表明し、欧州当局はEU-米国関税協定の凍結または停止を公に議論するようになっている。

貿易摩擦は次のような影響を与える:

- 成長を損なう

- 利益率を圧迫する

- 需要を低下させる

- 資本を株式から債券へと誘導する

これはインフレ刺激ではなく、デフレショックである。

評価乖離:株式 vs 債券

今日の株式の価格形成は次を反映している:

- 強力な成長

- 安定した利益率

- 穏やかな資金環境

一方、債券の価格形成は次を反映している:

- 財政的プレッシャー

- 粘着的インフレ懸念

- 恒久的な高金利

この2つの物語のうち、いずれか一つが外れれば、リターンは劇的に分岐する。

長期債は「凸性(Convexity)」を持つが、株式にはない。

$TLTの上振れシナリオ

TLTは以下を持つ:

- 有効デュレーション約15.5年

- 保有期間中に~4.4–4.7%の利回りを得られる

シナリオ分析:

- 長期金利が100ベーシスポイント(bps)低下すれば、TLTの価格リターンは+15–18%。

- 150ベーシスポイント低下なら、TLTリターンは+25–30%。

- 200ベーシスポイント低下(歴史的には極端ではない)なら、35–45%以上の暴騰が発生する!

これは利息収入、凸性の恩恵、空売りの強制的カバーによる加速効果をまだ含んでいない。だからこそ私は「非対称的な上振れ余地」を見ているのだ。

結論

正直に言うと、2022年の惨憺たる結果の後、私はもう決して長期債には手を出さないと誓った。デュレーション資産が粉砕されるのを見るのは、本当に苛立ちを覚える体験だった。

だが市場はあなたの心理的トラウマに対して支払いをしない――市場は確率と価格に対してだけ支払いをする。

全員が債券は「投資不適格」だと同意し、感情が底を打ち、空売りが山積みになり、金利が高く、成長リスクが高まっているとき……

そこが私にとっての参入タイミングなのだ!

- TLT + TMFは現在、私のポートフォリオの約60%を占める。私は2025年に株式で75%のリターンを得ており、2025年11月にその大部分を債券ETFに再配置した。

- 私は「債券を保有して上昇を待つ」体制にある(4%超の利回りを得ながら)。

- 私のポジションは虚構のナラティブではなく、政策と成長の変化に基づいている。

2026年は最終的に「債券の年」となるだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News