ブルームバーグ:米国債は本当に安全資産としての魅力を失ったのか?

TechFlow厳選深潮セレクト

ブルームバーグ:米国債は本当に安全資産としての魅力を失ったのか?

米国債市場ほどの強力な流動性と深さを持つ投資先は他に存在せず、実際に米国債市場から資金を引き揚げるには数年を要する。

執筆:Alice Atkins & Liz Capo McCormick、ブルームバーグ

翻訳:Felix、PANews

投資家は通常、金融市場の混乱を回避するために米国債に資金を移す。世界的な金融危機時、9・11事件時、さらには米国の信用格付けが引き下げられた時期でさえ、米国債は価格上昇を記録した。

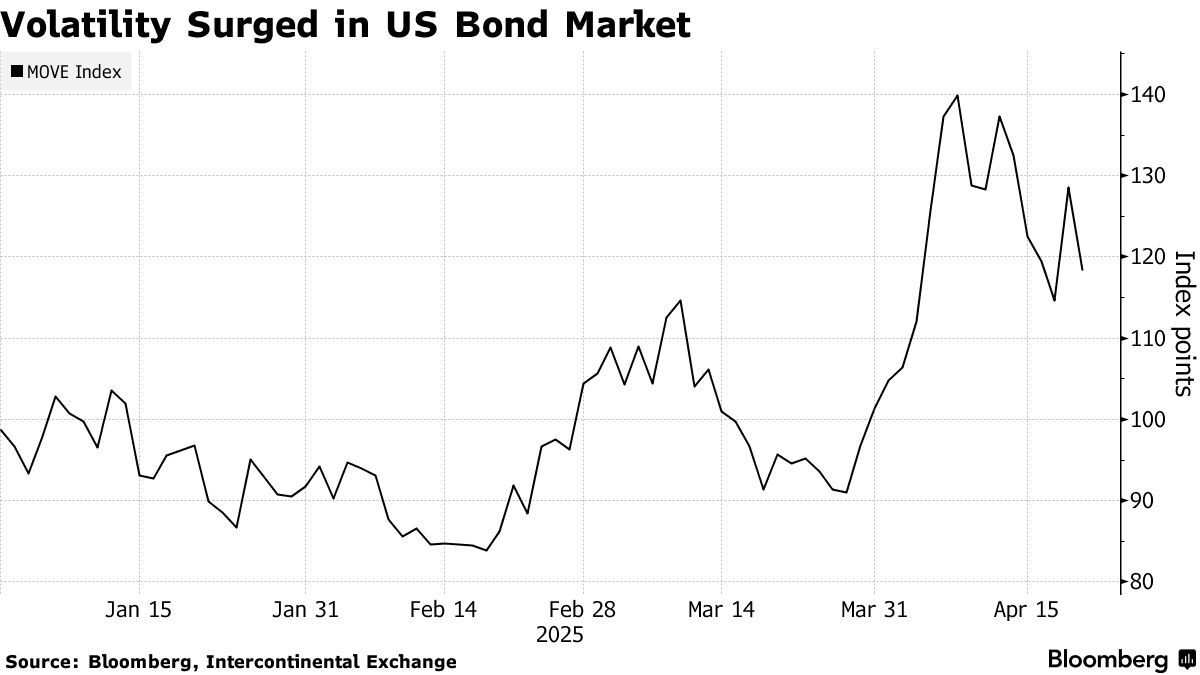

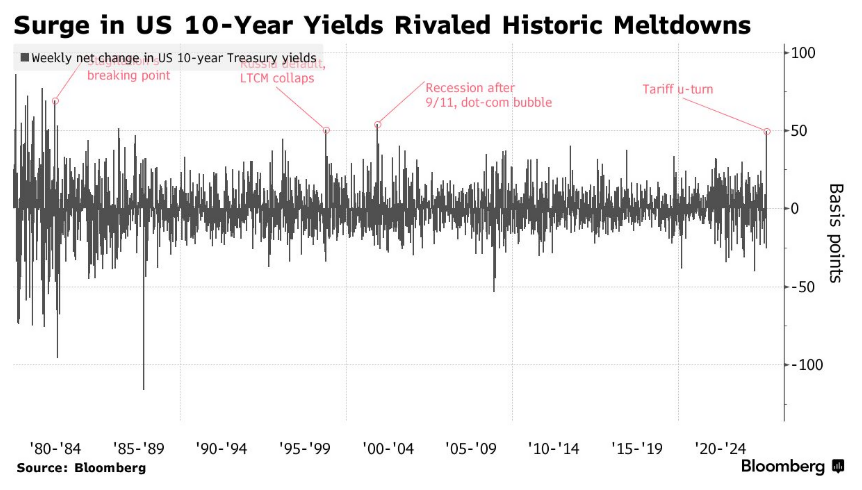

しかし4月上旬、トランプ大統領が「対等」関税を導入した混乱の中で異例の現象が起きた。株式や暗号資産などリスク資産が急落する中、米国債価格は上昇せず、むしろ下落したのである。米国債利回りは20年以上ぶりの最大の週間上昇幅を記録した。

長年、29兆ドル規模の米国債市場は市場の混乱時の「安全資産」として位置づけられており、これは世界最大の経済大国である米国の特権的な優位性だった。数十年にわたり、この地位は米国の借入コスト抑制に貢献してきた。しかし最近では、米国債の取引動向はむしろリスク資産のように見える。元財務長官のローレンス・サマーズですら、米国債の振る舞いは新興国債と同様だと指摘している。

これは世界金融システムに深い影響を及ぼす。米国債は「無リスク資産」として、株式から主権債、住宅ローン金利に至るまでさまざまな資産の価格決定の基準となっており、同時に毎日数兆ドル規模の貸出取引における担保としても機能している。

以下は、4月の米国債市場の異常な変動を説明しようとする投資家や市場予測者の見解、および新たな「安全資産」となる可能性のある代替選択肢についての考察である。

関税によるインフレ圧力

トランプ氏は大部分の「対等」関税の適用を90日間停止したものの、中国に対する関税は依然として当初の予想を大きく上回る水準にある。カナダやメキシコからの自動車、鉄鋼、アルミニウムなど各種品目に対しても関税が課され、今後さらに輸入関税を引き上げる可能性も示唆している。

企業がこれらの関税コストを消費者への価格転嫁によって吸収するとすれば、その結果としてのインフレ衝撃は米国債の需要を損なう。なぜなら、固定利回りを提供する国債の将来価値が、物価上昇によって目減りするからだ。

物価が急騰する一方で経済成長が停滞またはゼロ成長となる「スタグフレーション」が発生すれば、金融政策は新たな不確実性に直面する。FRB(連邦準備制度理事会)は経済成長の支援とインフレ抑制の両立という難しい選択を迫られることになる。

キャッシュへの逃避

一部の投資家は米国債や他の米国資産を売却し、「究極の安全資産」とされる現金へ逃避した可能性がある。FRBが利下げを延期している中、米マネー・マーケット・ファンド(MMF)の保有資産は増加を続け、4月2日までの週には過去最高額を記録した。MMFは現金と同様に扱われ、しかも時間とともにリターンを得られるというメリットがある。

政策の不確実性

政治的混乱や経済不安定な国への投資を行う際、投資家はより高いリターンを要求する。これが、アルゼンチン国債の利回りが4月中旬に13%に達した一因でもある。

トランプ氏の予測不能な政治戦略と過激な関税政策により、来年アメリカの投資環境がどれほど魅力的になるかを見通すことが困難になっている。

かつて外国資本が米国に流入した背景には、米国の司法制度や他の政府機関が行政権を適切に牽制し、一定の政策継続性が確保されるとの信認があった。しかしトランプ氏は自身の政策を阻害する弁護士たちに挑戦し、FRBやその他の独立機関を自らの意向に従わせようとしている。これにより、米国が世界最大の外資受け入れ先としての地位を築いた根幹たる「三権分立の仕組み」への信頼が損なわれる恐れがある。

財政的圧力

1970年代半ば以降、ドルはゴールドに代わって世界の準備通貨となり、各国中央銀行はドル準備高を米国債として保有するようになった。米国連邦政府が債務返済義務を一度も果たさなかったことがないため、米国債は安定した投資先と見なされてきた。

現在、米国の債務残高はGDP比121%に達している。トランプ政権は就任早々から減税によって経済成長を刺激し、財政赤字を縮小できると主張しており、最近では関税収入も財政赤字の削減に貢献すると示唆している。

しかし、彼の政策がむしろ国家債務を悪化させるのではないかとの懸念もある。追加の減税計画に加え、第1期政権時代の減税措置を恒久化しようとしている点も問題視されている。関税が景気後退を招けば、政府は支出増を余儀なくされる可能性もある。

こうした状況を受け、フィデリティ・インターナショナルのファイクスド・インカム運用責任者マイク・リデル氏は、米国債利回りの急騰は「資本逃避」の前触れかもしれないと警告する。つまり、外国人投資家が米国の財政赤字の穴埋めをすることにますます消極的になりつつあるということだ。「グローバルな『債券義勇軍』は確かにまだ存在しているが」。

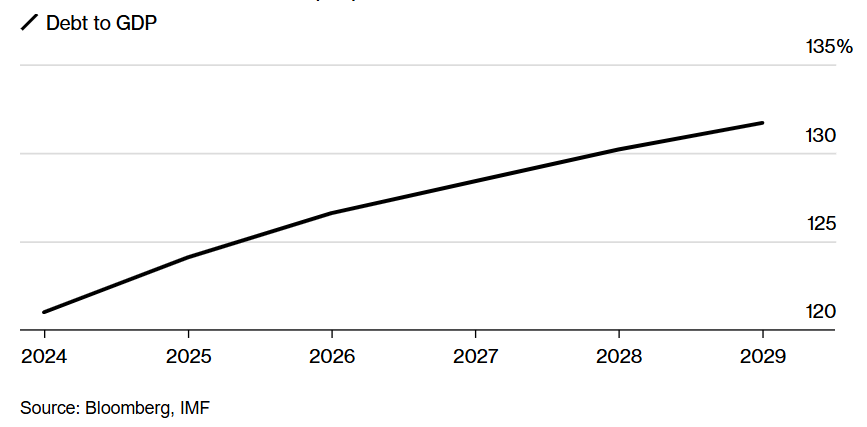

米国の債務水準は今後さらに上昇すると予想される

IMF(国際通貨基金)の予測によれば、2029年までに米国の債務はGDP比131.7%に達する見込み。

外国人の売却

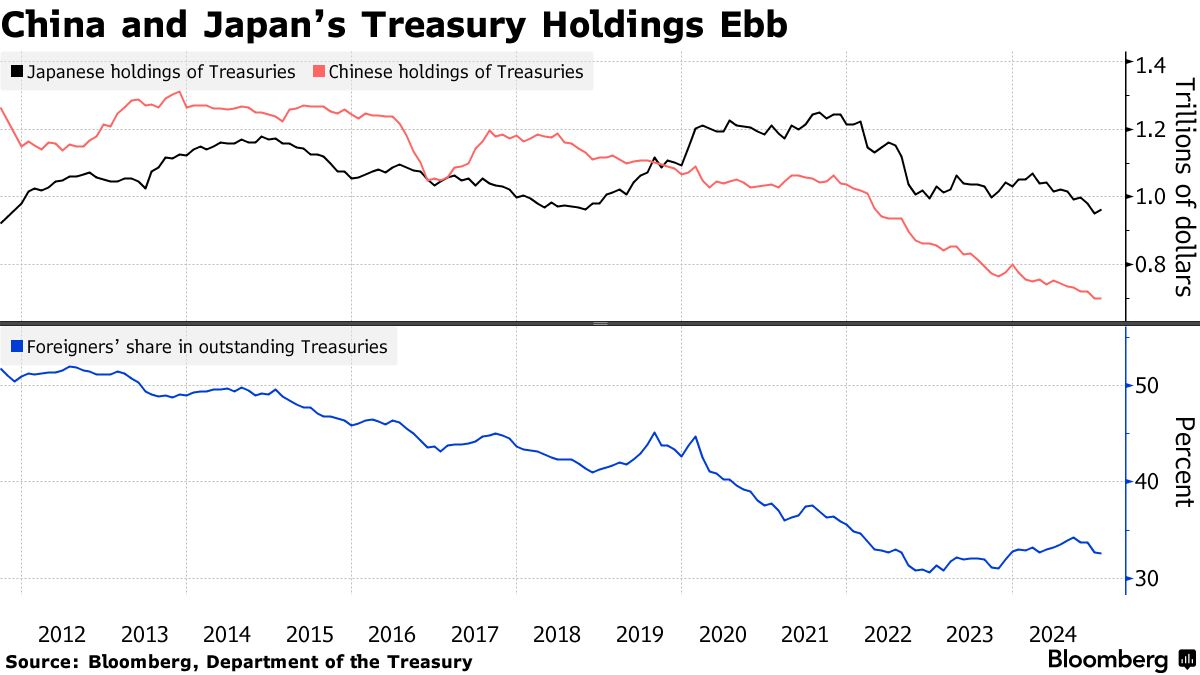

リアルタイムでの証明は難しいが、米国債価格が下落する際、しばしば外国人投資家の売却が原因だと推測される。今回の場合は、それがトランプ氏の関税政策への反応だとする見方もある。中国と日本は米国債の最大保有国であり、公式データでは両国とも長期間にわたり保有を減少させている。

中国の取引活動は極めて秘匿されているため、中国政府が実際にどのような役割を果たしているかを特定するのは困難だ。しかしストラテジストたちは、中国が保有する米国債は対米交渉において潜在的なカードになり得ると指摘する。大規模な売却が自国の外貨準備高の評価額を下げるリスクを伴うとしても。

ヘッジファンドの取引

4月上旬の米国債利回り急騰の一因として、「ベーシス取引」が挙げられる。これは現物国債と先物との価格差を利用した、人気のヘッジファンド戦略である。

通常、この価格差はわずかであるため、投資家は大量のレバレッジをかけて取引を行う。市場が混乱し、投資家が迅速にポジションを決済して借り入れを返済しようとすれば、問題が生じる。リスクは、利回りの螺旋的上昇を引き起こし、最悪の場合、2020年にベーシス取引の決済騒動で起きたように、国債市場が機能停止状態に陥ることにある。

また別の見方では、それまで主流だった「米国債が金利スワップに対して優れている」というポジションが突然崩壊したことが原因だとする。実際には金利スワップが好調だった。銀行が顧客の流動性ニーズに対応して債券を決済した後、債券市場が再び上昇する可能性に備えて、スワップ契約を増やしたためだ。

もし米国債でなければ、何が代替になるのか?

欧州や日本のファンドマネージャーにとって、米国債以外にも信頼できる選択肢が出てきている。政策見通しがより安定していると見なされる市場へ資金を振り向ける動機が生まれている。大きな混乱の中では、ドイツ国債が主要な恩恵を受ける一つとなった。

伝統的な避難資産である金は、4月に史上最高値を更新し、ほぼすべての主要資産クラスを上回るパフォーマンスを見せた。各国中央銀行は長期にわたり、資産の多様化とドル資産依存度の低下を目指して金を買い増してきた。しかし、債券とは異なり、金には固定利回りが存在しない。価格上昇時に売却することで初めてリターンが得られる。

結局のところ、米国債市場ほどの流動性と深さを持つ投資先は他に存在しない。本当に米国債から資金が流出するとしても、それは数週間ではなく、数年の時間を要するだろう。それでも、一部の市場関係者は、4月の市場の動きが、世界の構造変化と、米国経済の覇権にとって不可欠な資産の再評価の始まりを示していると考えている。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News