中信建投:ステーブルコインは米ドルと米国債を救えるのか?

TechFlow厳選深潮セレクト

中信建投:ステーブルコインは米ドルと米国債を救えるのか?

ステーブルコインの微視的運営ロジックから出発し、その運用メカニズムを解体分析するとともに、ステーブルコインの発展歴史を振り返る。

著者:周君芝、田雨侬、CSCマクロ研究チーム

中信建投は、現時点でのステーブルコインの総規模は米国債に比べて小さいため、市場が短期的にステーブルコインの規制政策によってドル資産の追加保有(いわゆる「ステーブルコインによるドル・米国債救済」)を期待するのは現実的ではないと分析している。

市場が注目すべきは、ステーブルコインが新たな発展期を迎えることで、ドル主導の中央集権的通貨体制から逃れるようにビットコインなどの暗号資産体制へ移行しつつある支払い需要を、ステーブルコインという外装を介して再び中央集権的な通貨体制に戻すことができるかどうかである。

主要な見解

パンデミック後の地政学的対立の激化、米国の無制限な財政緩和による米国信用資産への疑念、関税戦争による金融秩序再編への懸念。近年、ますます多くの支払い取引がドル主導の中央集権的通貨体制から離れ、ビットコインなどデジタル決済体制へ逃避している。

ステーブルコインは、中央集権的およびデジタル通貨の特徴を兼ね備えた「両面性」を持つ通貨である。ステーブルコインの発展を促進する政策は、「信頼のコンセンサス」を強化するという観点から、その安定性メカニズムの強化に重点を置くべきであり、これが最近のステーブルコイン規制政策の本質的な狙いでもある。

現時点でのステーブルコインと米国債の総規模を比較すると、ステーブルコインの発展が短期的にドルおよび米国債に大規模な資金流入をもたらすことはない。

中長期的には、ステーブルコインが健全に発展することで、第一に法定通貨(例えば米ドル)がビットコイン時価総額の拡大に乗じた便益を得られること、第二に法定通貨がステーブルコインというデジタル外装を纏うことで、中央集権的信用通貨とデジタル通貨との分断を埋めることができる。

要旨

最近、米国および香港で相次いでステーブルコインに関する政策・法規が発表され、またCircleが米国株式市場に上場したことで、市場のステーブルコインへの関心が高まっている。

ちょうどこの時期、米国債が弱含み、米国信用資産に対する世界の疑念が高まっている。現在、市場では「ステーブルコインの発展がドルと米国債を救済する」という物語が広がっているが、果たして事実はどうなのか?

一、ステーブルコインとは何か?

ステーブルコインには4つの運用要素がある。

1. ステーブルコインはブロックチェーン上で稼働する。

2. 発行者がステーブルコインを発行する際には、100%の現実資産準備が必要である。

3. 発行者は中央銀行などの公的機関ではなく、民間部門である。

4. ステーブルコインの価値は安定しており、大部分の時間においてペッグされた法定通貨と1:1の関係にある。

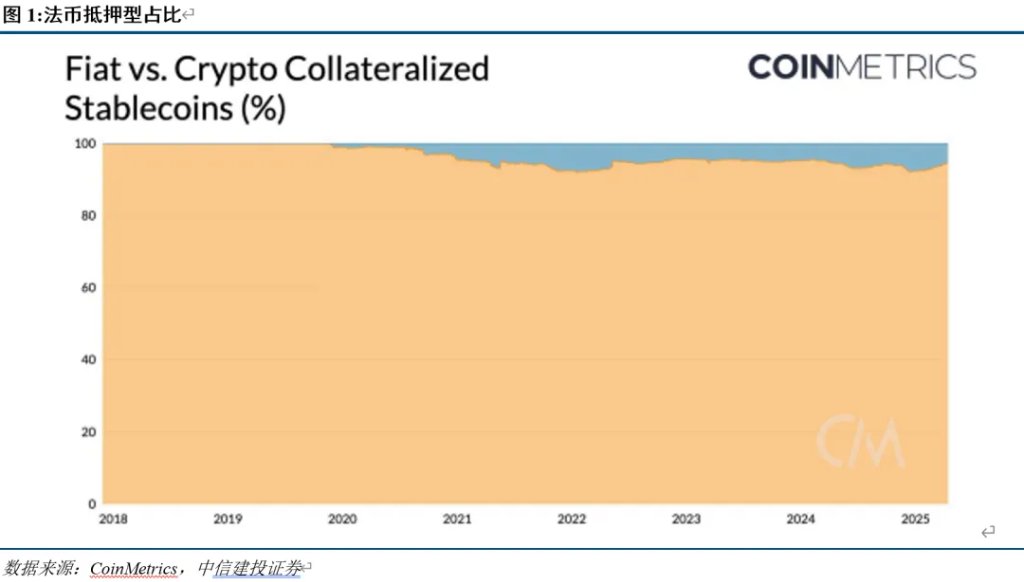

ステーブルコインは主に三種類あり、法定通貨担保型、暗号資産担保型、アルゴリズム型である。

法定通貨担保型は法定通貨資産に価格連動、暗号資産担保型は暗号資産に価格連動、アルゴリズム型はスマートコントラクトを通じて通貨供給量と価値を動的に管理する。

二、ステーブルコインはどのようにして価値を安定させているか?

ステーブルコインは本来デジタル通貨であるが、過去に公衆の価値安定に対する不信から暴落した事例も少なくない。したがって、ステーブルコインが価値の安定を実現することは容易ではない。

現在主流のステーブルコインは法定通貨にペッグされており、こうしたタイプのステーブルコインが価値を維持するためには、二つの要点が重要となる:十分な準備資産の保有と情報の透明性。

ステーブルコインの「安定性」は完璧な設計によって絶対的に保証されるものではなく、リスクに対してある程度耐えうるメカニズムと市場の信頼とのバランスの結果である。

一言で言えば、ステーブルコインが「安定」を維持する鍵は「信頼のコンセンサス」にある。つまり、保有者がいつでも発行者から等価の法定通貨または担保資産を換金できると信じていること。これを実現するために、ステーブルコイン発行者は高流動性かつ高品質な資産を保有し、透明性を確保しなければならない。

三、ステーブルコインとビットコインの違いは何か?

ステーブルコインとビットコインはいずれもブロックチェーン上のデジタル通貨であり、三つの共通点を持つ:仮想資産であること、プライバシー性、非中央集権性。

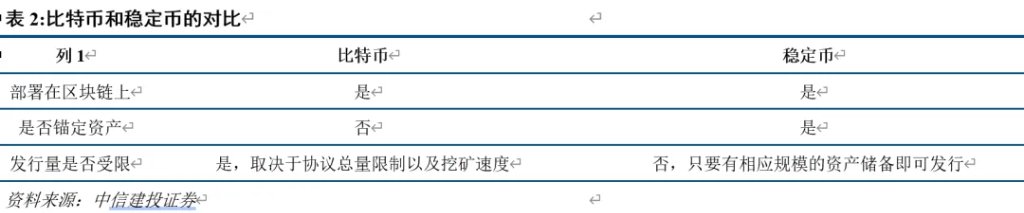

最大の違いは、発行時に特定の資産に価値連動しているかどうかであり、その結果として両者の価値安定性が異なる。

第一に、ステーブルコインは価値の安定性を持ち(少なくとも発行者は価値の安定を保証しようとする)、一方ビットコインは価格変動が天然的に大きい。

ステーブルコインの価値は外部資産に連動しており、準備資産が価値の安定の鍵である。ビットコインの価値は市場の需給に依存しており、供給が限られているため、ここ数年で需要が高まり、価格は変動しながらも上昇傾向にある。

第二に、ビットコインは希少性が高く、それに対してステーブルコインの希少性は一般的に低い。

ステーブルコインの発行量および総量は、準備資産の量およびユーザーの需要に依存しており、希少性は弱い。

ビットコインは総量が固定(2100万枚)されており、ブロック報酬はすでに4回半減しており、希少性が明確である。

第三に、ステーブルコインの規制は通貨の合规性を目指しており、ビットコインの規制は仮想資産管理の方向に向かっている。

各国の厳しい規制のもと、ステーブルコインは段階的に合规化を進めている。各国は法案により準備資産および発行者のライセンスを規定している。

ビットコイン自体は非中央集権的資産であり、各国の規制姿勢は統一されていない。これは各国が仮想資産に対して異なる立場を持っているためである。

四、ステーブルコインの発展過程から読み取れる発展原動力とは?

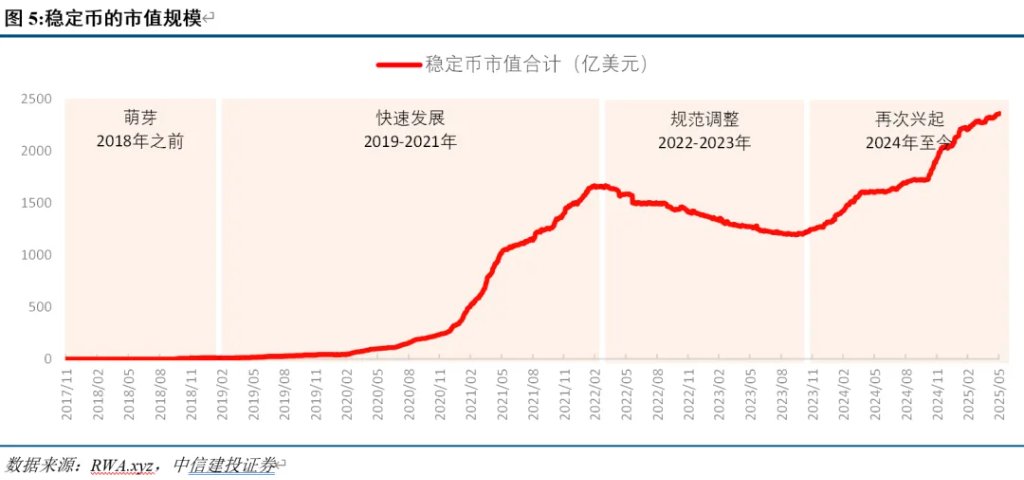

ステーブルコインの発展はおおむね四つの段階に分けられる:2018年以前、2019〜2021年、2022〜2023年、2024年以降。

萌芽期(2018年以前):初期段階であり、ステーブルコインの価格上昇幅は限定的であった。

最初のステーブルコインは2014年に登場し、Tether社が発行したUSDTもその一つである。

急速発展期(2019〜2021年):DeFiエコシステムの台頭に乗り、ステーブルコインは急拡大した。

2019年以降、DeFiエコシステムが出現し、2020年の「DeFiサマー」によりAaveなどの貸借プロトコルやマイニングが活況を呈し、暗号資産世界における価格表示および支払い手段としてのステーブルコインの需要が増加した。

規制調整期(2022〜2023年):暴落と規制の下で、ステーブルコインは調整局面を迎えた。

2022年5月、TerraUSD(UST)がアンカーを外れて暴落し、市場はステーブルコインの不安定性を懸念し、規制当局の注目を浴びた。その後、米国および欧州はそれぞれ『Stablecoin TRUST Act』および『暗号資産市場監督規則(MiCA)』を提出した。

再興期(2024年〜現在):代金通貨時代の台頭により、ステーブルコインは大幅に拡大した。

2023年以降、暗号資産エコシステムが急速に発展し、2024年初頭、ビットコイン現物ETFがSECの承認を受け発行され、暗号資産市場が再び活性化した。これにより、仲介通貨としてのステーブルコインの需要が急速に増加した。

ステーブルコインの発展原動力は主に三つある:暗号資産市場の発展、支払いの利便性、プライバシー性。

ステーブルコインは現在、主な暗号資産市場の価格表示および支払い手段であり、他の暗号資産および法定通貨よりも支払いの利便性が高く、コストも低い。また、プライバシー性の高さから、特定の場面では法定通貨より需要が高い。

一方、ステーブルコインの課題は、信頼危機による取り付けリスクに集中している。

五、ステーブルコイン政策の直接的・根本的目的

最近、米国および香港で相次いでステーブルコインに関する政策法規が発表され、これらの規制の導入は、ステーブルコインのより安定した発展を促そうとするものであり、ステーブルコインが第二の発展期に入ったことを示している。

政策立案の主な方向性は、ステーブルコインの安定メカニズム「信頼のコンセンサス」に沿ったものである。

具体的には、ステーブルコインの外部信用を高めることが目的であり、つまり何が適切なステーブルコインであるかを明確にし、明確な規制を設けることである。

第一に、ステーブルコインの概念的誤解を排除し、発展における根本的リスクを防ぐ。

第二に、ステーブルコインの連動資産に関する規範を詳細化し、ステーブルコインの中核をより安定させる。

第三に、ステーブルコインの規制枠組みを構築し、発展に公式属性を与える。

六、今後のステーブルコインの発展の道筋は?

ステーブルコインは本質的に法定通貨(主に米ドル)とデジタル通貨(主にビットコイン)をつなぐ「接着剤」または「橋渡し」的存在である。

したがって、ステーブルコインの発展は、デジタル通貨と信用通貨の分裂を修復することが可能である。

過去にドル信用資産とデジタル通貨の間に生じた分裂を、ステーブルコインがどのように修復するのか。それが、最近の規制政策がステーブルコインの規制枠組みを整備し、安定的な発展を促す真の意図なのであろう。

伝統的な代理行モデルは支払い効率が低く、取引コストが高く、カバー範囲が限定され、透明性が低いという欠点があり、さらにパンデミック後の地政学的対立により、一部の国や地域が現代の国境を越えた支払いシステムから離脱している。また、パンデミック後、米国が国内で巨額の財政・金融緩和を実施し、ドル信用を濫用したこともあり、ドルの国際取引・支払いに対する信頼が低下している。

2025年4月、米国の対等関税が国際貿易ルールを混乱させ、グローバル貿易・経済秩序に不確実性をもたらし、貿易・経済に基づくグローバル金融市場の変動が激しくなり、代金通貨(ステーブルコイン)にも発展の波が訪れている。

ビットコインの急速な発展は、現在の世界がドル中心の通貨体制に対する信頼を失いつつあることを映し出しており、ますます多くの支払い取引がドル主導の中央集権的通貨体制から逃れようとしている。その一方で、プライバシー性と支払いの利便性を兼ね備えたデジタル通貨が、非中央集権的通貨の最優先選択肢となっている。

このような状況下で、ステーブルコインの発展を規範化することは、法定通貨資産(例:米ドル)の発展を支援する二つの方向性をもたらす:

第一に、ステーブルコインは暗号資産市場における価格表示および支払い手段であり、同時に法定通貨(例:米ドル)に連動している。ビットコインの拡大にはステーブルコインの保有増加が必要であり、それによって間接的に米ドルおよび米国債の保有増加につながる。これは、法定通貨(例:米ドル)がビットコイン時価総額の拡大に乗じた便益を得ることに相当する。

第二に、ステーブルコインはデジタル通貨として典型的な支払い利便性とプライバシー性を持ちつつも、法定通貨(例:米ドル)に連動している。ステーブルコインが取引領域で普及すれば、法定通貨資産(例:米ドル、米国債)はステーブルコインというデジタル外装を纏うことによって規模を拡大できる。これは、法定通貨(例:米ドル)がステーブルコインというデジタル外装を着用することに相当する。

市場が最も関心を持つのは、ステーブルコインが最終的にどれだけの規模の法定通貨資産(例:米ドル、米国債)を引き入れられるか、ということである。

我々の試算によると、現在のステーブルコイン総規模は米国債に比べて小さく、USDTおよびUSDCが2025年第1四半期の準備資産に保有する短期米国債は合計約1200億ドル。一方、米国の短期国債残高は約6兆ドルであり、1200億ドルはその2%にすぎない。

言い換えれば、市場は短期的にステーブルコインの規制政策によってドル資産の追加保有(いわゆる「ステーブルコインによるドル・米国債救済」)を期待すべきではない。市場が注目すべきは、ステーブルコインが新たな発展期を迎え、ドル通貨体制から逃れた支払い需要を、ステーブルコインという外装を介して再び中央集権的通貨体制に戻せるかどうかである。これはおそらく米国など各国政府がステーブルコイン発展枠組みを策定する真の意図なのであろう。

序論

5月19日、米国上院が『アメリカ国民のためのステーブルコイン国家革新指導法案』(GENIUS Act)を可決し、香港特別行政区政府は5月30日に『ステーブルコイン条例』を官報に公告し、市場のステーブルコインへの関心を高めた。

6月5日、USDC発行会社Circle Internetが米国株式市場に上場し、初日の終値は前日比168.48%上昇し、ステーブルコインの大発展の幕開けを象徴した。

市場のステーブルコインへの関心には、もう一つの声もある。ステーブルコインの規制強化は、今後の発展が軌道に乗ることを意味し、大多数のステーブルコインが法定通貨(主に米ドル)に連動しており、裏付け資産には米国債(短期が中心)も含まれる。これは、ステーブルコインの規制の最終目的が、その拡大を促進し、ドルおよび米国短期国債を支援することにあるのではないか?

ちょうどこの時期、米国債が弱含み、米国信用資産に対する世界の疑念が高まっている。現在、市場では「ステーブルコインの発展がドルと米国債を救済する」という物語が広がっているが、果たして事実はどうなのか?

我々は、ステーブルコインの微視的運営ロジックから入り、その運営メカニズムを解体し、発展の歴史を振り返ることで、最近のステーブルコイン政策の真の意図を深く理解し、最終的にビットコインの将来の発展トレンドと道筋を理解したい。

本文は以下の通り:

ステーブルコインはいかにして価値を安定させているか?

(一)ステーブルコインの基本メカニズム

ステーブルコインとは何か?いくつかのキーワードで概括できる:デジタル通貨(ブロックチェーン)、準備資産に連動、民間発行、価値の安定。

ステーブルコインの発行者は公的機関(中央銀行または通貨当局)ではなく、民間部門である。

ステーブルコインの発行条件は、資産準備が必要であること。発行者はステーブルコインを発行する際に、100%の現実資産を準備しなければならない。現実資産としては、国家信用の担い手である国債、法定通貨、貴金属、暗号資産などが挙げられ、これらを単独または組み合わせて準備資産とすることができる。

ステーブルコインはブロックチェーン上で稼働するため、暗号資産取引所で他の暗号資産との交換媒体として機能する。例えば、米ドルをUSDTに交換し、USDTでビットコインを購入する。

簡単に言えば、民間企業「小泰」が現実世界の資産(米ドル、米国債、金、ビットコイン、イーサリアムなど)を保有しており、ステーブルコイン発行資格を得た後、保有する準備資産に1:1の割合で対応するステーブルコインを発行する。これらのステーブルコインはすべてブロックチェーン上で取引される。

イメージで言えば、ステーブルコインは暗号資産世界が価格を表現する助けとなり、現実世界と暗号世界をつなぐ中継橋のような存在である。

ビットコインやイーサリアム自体の価格変動が極めて激しいため、長期的に取引や価格表示の通貨として使いにくい。

ステーブルコインはまさにこの問題を解決するために登場した。現実資産と1:1で連動し、価値の安定を維持しつつ、ブロックチェーン上で取引を可能にする。

(二)ステーブルコインの三つのタイプ

安定化の仕組みおよび連動資産の違いにより、三つのタイプに分類できる。

1. 法定通貨担保型

1:1の比率で準備資産を担保する。担保資産は法定通貨または国債であり、米ドルや米国債などを担保資産とする。代表的なステーブルコインはUSDTおよびUSDCである。

法定通貨担保型は現在最も主流のタイプであり、全ステーブルコインの90%以上を占めており、そのほとんどが米ドルに連動している。

USDTの発行はおおむね二段階に分けられる。(1)ユーザーが米ドルをTetherの銀行口座に預ける;(2)Tetherがユーザーのアカウントに等価のUSDTを発行する。その後、ユーザーはUSDTを使用できる。

ユーザーが米ドルを換金する際には、まずUSDTをTetherに返却し、TetherがUSDTを消去し、等価の米ドルをユーザーに支払う。

2. 暗号資産担保型

主流の暗号資産(BTC、ETHなど)を担保として生成されるステーブルコイン。代表的なものはDAIである。

DAIの発行は「過剰担保」メカニズムに基づいている。ユーザーが保有するETHをMakerDaoのシステムに送信すると、当該時点でのETH価値に基づき一定の割引率でDAIがユーザーのアカウントに発行される。

担保資産の価値が担保比率(例:150%)を下回った場合、ユーザーは追加担保を行うかDAIを返済しなければならず、そうでなければシステムが自動的に清算を行う。

3. アルゴリズム型

スマートコントラクトを通じて通貨供給量と価値を動的に管理する。需要が供給を上回れば新規発行、供給が需要を上回れば買い戻しを行う。準備資産は法定通貨と暗号資産を混合配置可能。代表的なステーブルコインはFRAX、AMPLである。

(三)ステーブルコインはいかにして価値を安定させるか?

ステーブルコインが価値を安定させるための二つの要点は、高品質な準備資産と公開透明性である。

ステーブルコインの「安定性」は100%絶対的なものではなく、リスクにある程度耐えうるメカニズムを設計し、市場の信頼をできる限り得ることで、価値の相対的安定を達成しようとするものである。

一言で言えば、ステーブルコインが「安定」を維持する鍵は「信頼のコンセンサス」にある。つまり、保有者がいつでも発行者から等価の法定通貨または担保資産を換金できると信じていること。これを実現するために、ステーブルコイン発行者は高流動性かつ高品質な資産を保有し、透明性を確保しなければならない。

まず、ほとんどのステーブルコインの準備資産は短期米国国債を中心としており、その他に銀行預金、商業手形などが含まれる。

ステーブルコイン発行者は、蓄積された資産のごく一部を投資に回し(主に利子収入)、また交換手数料でも利益を得る。したがって、ステーブルコイン事業は規模による利益のビジネスである。

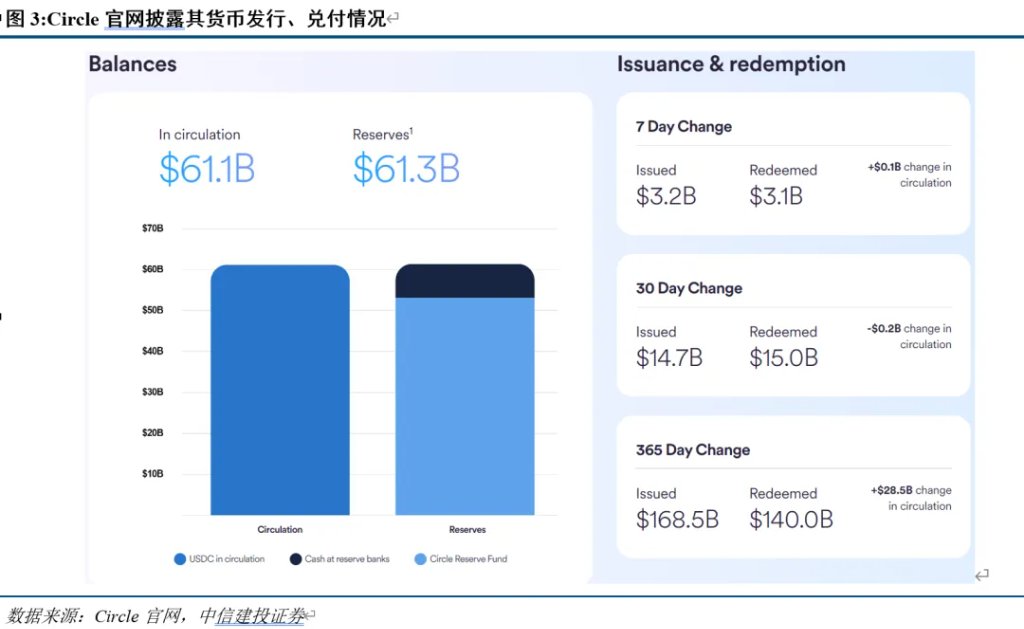

Circleを例にとると、現在USDCの流通量は600億ドルを超え、対応する準備資産には、ベイルダーが運営するマネーマーケットファンド「Circle Reserve Fund」(短期米国国債、翌日逆レポ、銀行預金に投資)の500億ドルと、80億ドル以上の銀行預金が含まれる。

利子収入がCircleの最も重要な収益源であり、2024年の収益は16.76億ドルで、準備資産からの利子が全体の98.6%を占めている。

次に、発行者は定期的に準備資産の状況およびステーブルコインの流通状況を開示する。

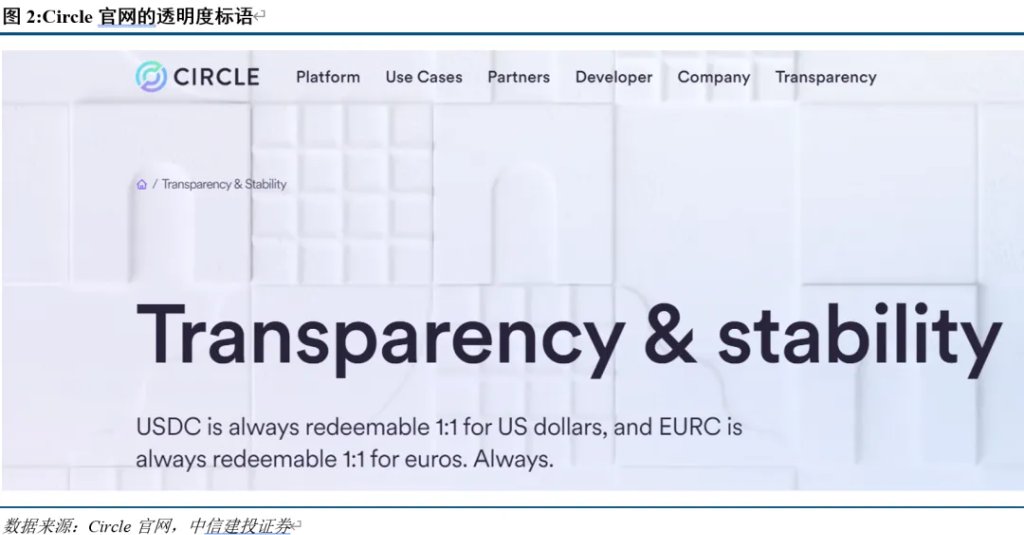

多くのステーブルコイン発行者のウェブサイトには「Transparency(透明性)」の欄があり、準備資産の規模と構成、現在のステーブルコインの流通状況を開示し、ユーザーが常に発行者から法定通貨を換金できることを信じられるようにしている。

Circleの「Transparency」ページはこの点を最も直感的に伝えている。「USDCは常に1:1で米ドルに換金可能であり、EURCは常に1:1でユーロに換金可能。常に。」

USDTが一度アンカーを外れたが再び1:1に戻った事例で、これをより明確に理解できる。

2023年3月13日、USDCが米ドルから乖離し、一時1:0.88まで下落した。主な理由は、Circleが33億ドル(準備資産の8.25%)をシリコンバレー銀行に預けていたため、USDC保有者が換金不能を恐れて売却したためである。

その後、Circle創業者は迅速にツイッターで表明した。33億ドルの準備資産を他の銀行に移管し始めており、もし100%回収できない場合は、自社資源または外部資本の導入で不足分を補う可能性がある。つまり、ユーザーに対して、シリコンバレー銀行の問題に巻き込まれた準備資金を心配する必要はないという約束をした。

その後、USDCは再び1:1のアンカーに戻った。

ステーブルコインとビットコインの違いは何か?

デジタル通貨が創造・使用され普及して以来、取引通貨についての議論には、非中央集権的デジタル通貨と法定主権通貨の二つのカテゴリがあった。

デジタル性および非中央集権性という観点から見ると、ステーブルコインは明らかにデジタル通貨である。しかし、大多数のステーブルコインは法定通貨(特に米ドル)に連動しているため、一定の法定通貨的特徴も持っている。

そのため、ステーブルコインは非中央集権的デジタル通貨の特徴と、安定した法定通貨価値の特徴を併せ持ち、非中央集権的デジタル通貨と法定通貨の中間に位置する「両面性」を持つ通貨と言える。

(一)ステーブルコインとビットコイン:プライバシー性を持つ非中央集権的デジタル通貨

ステーブルコインとビットコインの共通点は三つある:仮想資産、プライバシー性、非中央集権性。

これら三つの共通点は、ステーブルコインとビットコインがいずれもブロックチェーン上のデジタル通貨であることに由来する。

ビットコインはビットコインパブリックチェーン上のネイティブコインである。

ステーブルコインは、開発者がパブリックチェーン(多くはイーサリアム)に展開した派生トークンである。

ブロックチェーン上のデジタル通貨および取引行為は、すべて分散型台帳に記録される。

分散型台帳とは、分散ネットワークのメンバー間の取引(デジタル資産の交換や仮想通貨の収支など)を記録したものであり、過去のすべてのデジタル資産交換が正確に記録され、改ざん不可能であり、ネットワーク内の各メンバーが共有台帳を閲覧できる。

つまり、ノードが十分に多ければ、単一の主権体がこの台帳を支配できず、「非中央集権的」である。

分散型台帳は取引者の社会的本名情報を記録せず、アドレスのみを記録するため、プライバシーが守られる。

ステーブルコインの例で言えば、小Aが1ドルのステーブルコインを保有しているというのは、パブリックチェーンの分散台帳において、すべての台帳が小Aのアドレスに1ドルのステーブルコインが記録されているということ。

小Aがこの1ドルのステーブルコインで小Bから1ドルのETHを購入したとき、すべての台帳がこの取引を記録する:小Aのアドレスと小Bのアドレスが、1ドルのステーブルコインで1ドルのETHを交換した。パブリックチェーンのすべての参加者は、小Aと小Bの身元(AとB自身を含む)を知らず、操作しているアドレス上で発生した取引しか知らない。

(二)ステーブルコインとビットコインの最大の違い:価値が安定しているか否か

ステーブルコインとビットコインの最大の違いは、発行時に特定の資産に価格連動しているかどうかである。

ビットコインの供給は、プロトコルで定められた総量上限およびブロック報酬に依存しており、他の資産に連動していない。ビットコインと法定通貨(例:米ドル)の関係は恒常的ではない。これにより、ビットコインの資産的性格が強く、価格変動も大きくなる。

ステーブルコインは価値の安定を維持するため、現実世界の法定通貨価値に連動しており、多くの安定化メカニズムでは、発行者が対応する規模の準備資産を担保として保有する必要がある。

(三)ステーブルコインとビットコイン:一つは取引重視、もう一つは投資重視

ステーブルコインとビットコインの運用ロジックの違いが、両者の属性の違いを決定づけている。

1. 価値は連動資産の換金能力に依存する。

ステーブルコインの価値は外部資産に連動して形成される。例えば、法定通貨担保型は1:1の米ドル準備が必要であり、暗号資産担保型はETHの過剰担保が必要である。

特に注意すべきは、ステーブルコインの準備資産が価値の安定維持の鍵であるということ。

発行者が十分な準備資産を担保として保有し、ステーブルコインの発行および換金を支えられ、準備資産のデータが公開透明であれば、ユーザーは発行者の資産がステーブルコインの発行を支えていることを知り、価値の安定が維持される。

しかし、準備資産が換金需要に対応できず、取り付けが発生した場合、ステーブルコインの価値は大きく変動する。

ビットコインの価値は市場の需給に依存し、他の資産によって裏付けられていない。

通常、ステーブルコインの価格は比較的安定しており、ビットコインは価格変動が大きい。通常時は、価値尺度の安定性から、ステーブルコインの方が支払い手段として適している。

ただし、特定状況下での取り付けによる価格急落リスクはステーブルコインにあり、ビットコインにはない。

2. 希少性は連動資産に依存する。

ステーブルコインの発行量および総量は、準備資産の量およびユーザー需要に依存しており、希少性は弱い。

ビットコインの総量は固定(2100万枚)されており、ブロック報酬はすでに4回半減しており、希少性が明確である。

3. 合规化(連動資産に依存し、規制対応が必要か否か)

各国の厳しい規制の下で、ステーブルコインは段階的に合规化を進めている。各国は法案により準備資産および発行者のライセンスを規定している。

ビットコイン自体は非中央集権的資産であり、規制の境界が曖昧で、政策の影響を受けやすい。

ステーブルコインとビットコインの違いは、その核心機能の分化も決定づける。一つは支払い手段、もう一つは投資手段。

ステーブルコインは支払い手段およびDeFiのインフラとして適しており、オンチェーン金融と現実世界資産をつなぎ、デジタル世界の支払い決済の中心となる。

ビットコインは価値保存の資産として適しており、希少性ストーリーおよび金融秩序再編ストーリーの下で投資対象となる。

ステーブルコインの発展過程が示す発展原動力とは?

(一)ステーブルコイン発展の四つの段階

ステーブルコインの発展はおおむね四つの段階に分けられる:2018年以前、2019〜2021年、2022〜2023年、2024年以降。

萌芽期(2018年以前):初期段階であり、ステーブルコインの規模拡大は限定的であった。

最初のステーブルコインは2014年に登場し、Tether社が発行したUSDTもその一つである。USDTは最初の大規模な法定通貨担保型ステーブルコインであり、現在最も主流のステーブルコインでもある。

2017年、MakerDaoがDAIを発行。これは比較的成功した暗号資産担保型ステーブルコインのモデルである。同年後半、主要な暗号資産取引所が相次いでUSDT取引ペアを上場した。

2018年、CircleがUSDCをリリース。その後、TUSD、GUSDなどが相次いで発行された。

急速発展期(2019〜2021年):DeFiエコシステムの台頭に乗り、ステーブルコインは急速に拡大した。

2019年以降、DeFiエコシステムが出現し、2020年の「DeFiサマー」によりAaveなどの貸借プロトコルおよびマイニングが活況を呈した。

ステーブルコインは暗号資産世界における価格表示および支払い手段であり、DeFiエコシステムの急速な発展により、ステーブルコインの需要が増加した。

規制調整期(2022〜2023年):暴落と規制の下で、ステーブルコインは調整局面を迎えた。

2022年5月、TerraUSD(UST)がアンカーを外れて暴落し、市場はステーブルコインの不安定性を懸念し、規制当局の注目を浴びた。

米国は2022年に『Stablecoin TRUST Act』を提出。ステーブルコイン発行者の準備資産と発行面額が1:1であること、および発行にはライセンスが必要であることを要求した。

2023年4月、欧州議会が正式に『暗号資産市場監督規則(MiCA)』を可決。規制対象となる暗号資産のタイプ、および発行、一般提供、取引所での取引における透明性と開示要件を明確にした。

再興期(2024年〜現在):代金通貨時代の台頭により、ステーブルコインは大幅に拡大した。

2023年以降、暗号資産エコシステムが急速に発展し、さまざまな新概念が次々と登場し、その後のステーブルコインの急速発展の基礎を築いた。

2024年初頭、ビットコイン現物ETFがSECの承認を受け発行され、暗号資産市場が再び活性化し、仲介通貨としてのステーブルコインの需要が急速に増加した。

2025年5月、英国、米国、香港が相次いでステーブルコイン関連法案を可決し、準備資産のサポート、監査ルール、発行許可などを規定した。

(二)ステーブルコインの発展原動力と欠点

ステーブルコインの発展原動力は主に三つある:暗号資産市場の発展、支払いの利便性、プライバシー性。

ステーブルコインは現在、主な暗号資産市場の価格表示および支払い手段である。暗号資産市場の発展はステーブルコインの需要増加を牽引する。例えば、ビットコインの取引が活発になれば、仲介通貨としてのステーブルコインの需要も増える。

暗号デジタルエコシステム内では、ステーブルコインの支払い利便性は他の暗号資産および法定通貨よりも高く、コストも低い。

ブロックチェーンベースのステーブルコインは、24時間365日即時決済が可能で、人的処理を必要とせず、取引完了まで数分で済むことが多い。

ステーブルコインのP2P取引モデルは、中央機関の関与を省き、取引手数料を削減する。

ステーブルコインのプライバシー性は、特定の場面での使用需要を法定通貨より高める。

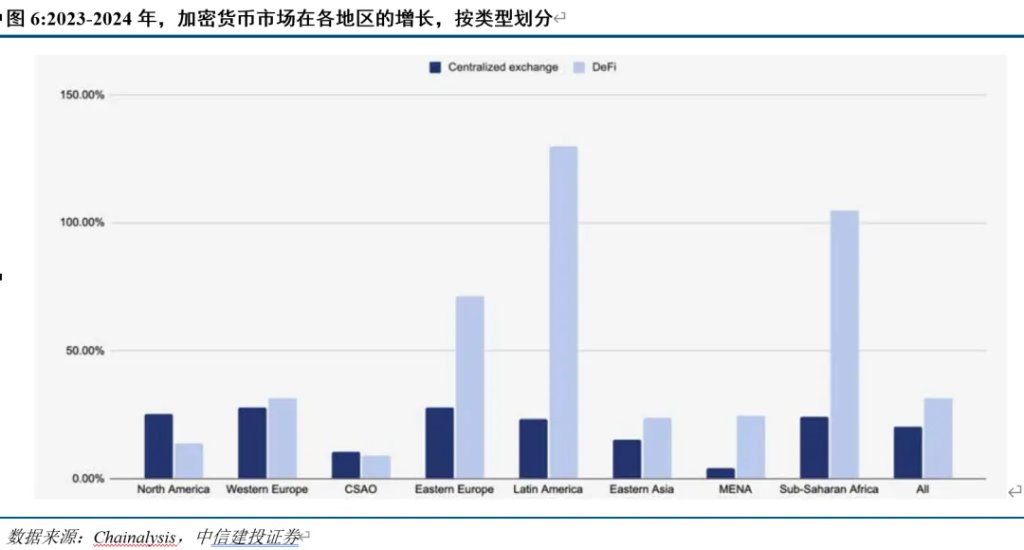

例えば、近年、DeFi活動はサハラ以南アフリカ、ラテンアメリカ、東ヨーロッパで最も顕著な成長を見せている。

ステーブルコインのリスクは主に取り付けリスクおよび無から発行するリスクに集中しており、これら二つのリスクにより価値が急速にゼロになる可能性がある。

ステーブルコインが大規模な換金に直面した場合、必然的に国債、法定通貨、商業手形などの現実世界の資産を売却せざるを得ず、換金困難となれば価値がアンカーを外れ、甚だしければ大幅に下落する。

ステーブルコイン発行者の準備資産および担保資産とステーブルコイン発行の関係は実際には不透明であり、発行者が無からステーブルコインを発行するモラルハザードが存在する。

2017年以降、USDT発行者Tetherは、関連会社Bitfinex取引所の銀行トラブルにより、度々市場から準備資産に対する疑念を呈され、「無からステーブルコインを発行している」との疑惑を受け、法的調査を受けた。

2021年3月、Tetherは4000万ドルの罰金を納付した後、ようやく準備資産の状況を定期的に開示することを決めた。

ステーブルコイン政策の直接的・根本的目的

(一)最新ステーブルコイン政策の内容解体

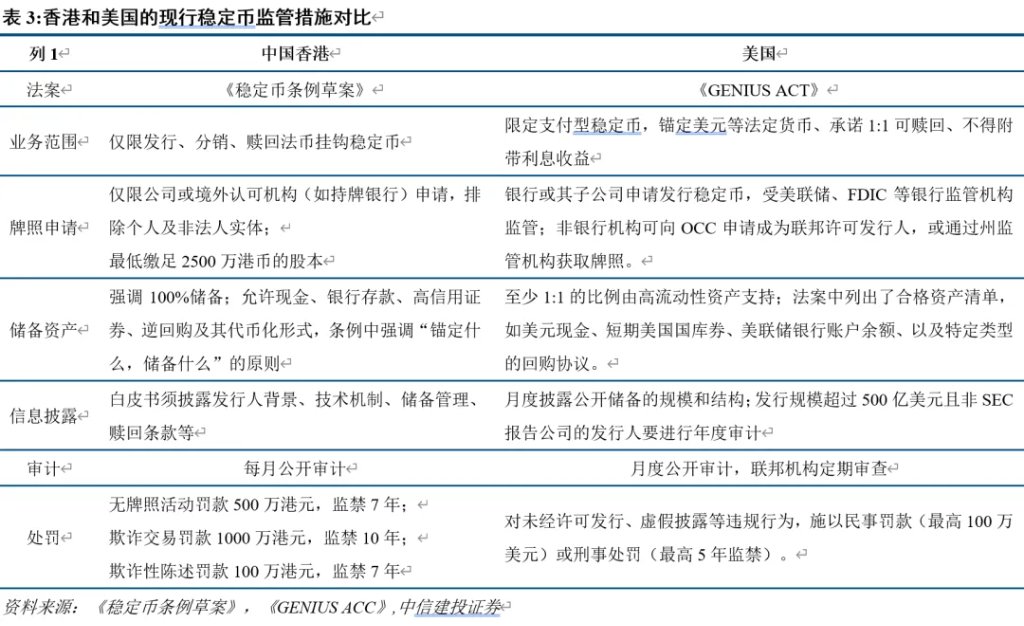

米国上院が『GENIUS法案』の手続き立法を可決。

現地時間5月19日、米国上院が『指導とアメリカ国民のためのステーブルコイン国家革新法案』(略称『GENIUS法案』)の手続き立法を可決した。

『GENIUS法案』の主要条項は三つ:

連邦ライセンス:流通量が100億ドルを超える発行者は連邦ライセンスを取得し、監督を受ける必要がある。

完全準備資産サポート:ステーブルコインは高品質な流動資産(米国債、現金など)により1:1で裏付けられなければならない。

強制監査:発行者は毎月監査結果を公開し、準備資産を開示しなければならない。

香港『ステーブルコイン条例』が正式に法的効力を有する。

香港特別行政区政府は5月30日に官報に『ステーブルコイン条例』を公告し、これにより同条例が正式に法的効力を有することになった。

主要条項は三つ。

参入制度:発行者は個人または法人でないものを除き、ライセンスを申請しなければならない。最低資本金は2500万香港ドル。ライセンスなしでの発行は禁止。

準備資産管理:準備資産はステーブルコインの流通面額を上回らなければならない。「何に連動するか、それを準備する」を強調。

監査および開示:ホワイトペーパーには発行者の背景、技術メカニズム、準備資産管理、換金条項などを開示し、定期監査を実施。

(二)政策の根底にある論理と本質的意図

規制の導入は、ステーブルコインが第二の発展期に入ったことを示しており、その本意はステーブルコインをより安定させることにある。

実際、政策立案の主な方向性は、ステーブルコインの安定メカニズム「信頼のコンセンサス」に沿ったものである。さらに、政策はステーブルコインに外部信用を与え、何が適切なステーブルコインであるかを明確にし、明確な規制を設ける。

政策は三つのレベルでステーブルコインをより安定させる:

第一に、ステーブルコインの概念的誤解を排除し、発展における根本的リスクを防ぐ。

『ステーブルコイン条例案』では、ステーブルコインの目的は支払い、債務の清算、投資であり、単一資産または一括資産に連動し、中央機関によって発行されてはならないと規定している。

『GENIUS ACT』の規制対象は支払い型ステーブルコインであり、支払いまたは決済を目的とし、発行者はステーブルコインに対して利子または収益を提供してはならない。

第二に、ステーブルコインの連動資産に関する規範を詳細化し、ステーブルコインの中核をより安定させる。

『ステーブルコイン条例』および『GENIUS ACT』はいずれも、ステーブルコインの発行には少なくとも100%の現実資産準備が必要とし、発行機関が準備資産を定期的に監査・開示すること、ホワイトペーパーに換金メカニズムを明記することを求めている。

目的はステーブルコインの発行を規範化し、情報開示の透明性を高め、取り付けリスクおよび無から発行するリスクを低減すること。特に今日、暗号資産市場が急速に発展している中で、グローバルなステーブルコイン取引量はVisaを上回っており、規制当局が適切なタイミングで介入してリスクを低減している。

第三に、ステーブルコインの規制枠組みを構築し、発展に公式属性を与える。

『ステーブルコイン条例案』では、香港金融管理局が香港ステーブルコインの規制主体であり、発行を監督し、通貨および金融の安定を促進すると規定している。

『GENIUS ACT』は二重軌道規制を採用。発行規模が100億ドル未満の発行者は州レベルの規制を選択可能だが、100億ドルを超える発行者は連邦規制を受ける必要がある。州レベルおよび連邦レベルの規制枠組みは基本的に類似しており、州レベルの規制機関は州の支払い型ステーブルコイン機関、連邦レベルの規制機関は通貨監理局(OCC、非銀主体を管理)、連邦準備制度(FRB、預金機関を管理)である。

ステーブルコインはドルと米国債を救えるのか?

ステーブルコインは本質的に法定通貨(主に米ドル)とデジタル通貨(主にビットコイン)をつなぐ「接着剤」、あるいは「橋渡し」的存在である。

したがって、ステーブルコインの発展の根底にある論理は、ドルとビットコインの分裂を修復することである。例えば、最近米国が対等関税を導入した後、金融秩序の再編兆しが再び現れ、ますます多くの人々がビットコインに投資している。

上記の論理をさらに解剖し、「ステーブルコインの将来の発展道筋」に答えるために、四つの小さな問いを立て、段階的に深い答えを探っていく:

問題一、近年、ドルの国際支払いではどのような現象が起きたか?

ドルを最終的な信用通貨とする国際支払い体制が揺らいでおり、重要な証拠の一つは、国境を越えた支払い業務量および金額が継続的に増加している一方で、アクティブな代理行の数は約5分の1減少している。

主な理由は(1)伝統的な代理行モデル自体に支払い効率が低く、取引コストが高く、カバー範囲が限定され、透明性が低いという欠点がある;(2)地政学的対立により、一部の国や地域が現代の国境を越えた支払い体制から離脱している;(3)パンデミック後、米国が国内で巨額の財政・金融緩和を実施し、ドル信用を濫用したこと。

国際支払い体制の三大支柱であるドル、銀行システム、SWIFTの脆弱性が露呈したことで、市場は他の国境を越えた支払い代替案を模索し始めた。

そのため、国境のない通貨としての暗号資産(例:ビットコイン)および金の時価総額は、パンデミック後継続的に拡大している。

問題二、2023年以降、ビットコインの発展原動力は何だったか?

2023年以降、世界的な「脱ドル化」が加速している。象徴的な出来事は、2022年4月1日、ロシアが「敵対国」に対してルーブルで天然ガスを決済し始めたことである。

世界が二分され、金融秩序再編の動きが水面下で進む中、世界の暗号デジタル通貨への関心が継続的に高まり、2023年以降、Ordinalsプロトコル、Blurトークンなどの新概念が次々と登場し、ビットコイン価格は2024年末に10万ドルの大台を突破した。

2025年4月、米国の「対等関税」が導入され、グローバル貿易ルールおよびサプライチェーン秩序が再編され、貿易・経済に基づくグローバル金融市場の変動が激しくなり、ビットコイン

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News