無許可のオンチェーン米国債、Flux/T Protocol/Ribbonを一覧

TechFlow厳選深潮セレクト

無許可のオンチェーン米国債、Flux/T Protocol/Ribbonを一覧

現在のDeFi世界における主要な矛盾は、人々の米国債への需要が増大する一方で、その米国債を取得する権利が不均衡かつ不平等であるという点にある。

2022年3月から、連邦準備制度(FRB)は金利を連続的に引き上げ、連邦金利を一気に4.75~5%まで引き上げた。これは史上最大規模かつ最速の利上げサイクルと言える。

連邦金利が5%ということは、何もしなくてもマネーマーケットファンドに資金を預けるだけで、約5%の無リスク利回りが得られることを意味する。

一方で、DeFi世界では老舗プロトコル(Curve、Aave、Compound)の一般的な利回りは0.1~2%程度であり、この1%の利回りを得るために、スマートコントラクトリスク、オラクルの単一障害点リスク、USDステーブルコインのアンカリング崩壊リスクといったさまざまなリスクを負わなければならない。実際に過去1年間で数え切れないほどのハッキング事件、オラクル価格エラーによる不良債権、およびUSDTやUSDCの一時的だが大幅なアンカー外れが発生している。

DeFi農民にとっては本当に厳しい1年だった。それならばいっそ資金を引き出して米国債を買ってしまえばよいが、伝統的金融(TradFi)にはさまざまなハードルがあり、中国本土に住む私たちにとっては非常に高い壁となっている。米国債どころか、国内でI類口座を開設し、さらにドル建て定期預金口座を開くことさえも多くの人にとって難しい。

こうした状況下で、MakerDAOをはじめとするDeFiプロトコルは、リアルワールドアセット(Real World Asset、RWA)をブロックチェーン上に持ち込み、非ポンジ的なreal yieldをDeFiに導入しようとしている。

しかし一般個人投資家はその恩恵をほとんど受けられていないのが現状であり、現在のDeFi世界における主要な矛盾は高まる米国債への需要と、不均衡かつ不公平な取得機会の間の矛盾にあると言える。このDeFiの聖杯を巡って、多数のDeFiレゴの年利ベースとなるべくFlux Finance/T Protocol/Ribbon Financeなどが登場した。

Flux Finance

Flux FinanceはOndo Financeチームによって開発された分散型貸借プロトコルである。Fluxについて語る前にまずOndoのOUSGについて説明する必要がある。Ondo Financeは機関と提携し、米国債ETFを担保にしたOUSGをオンチェーンで発行している。ただし、OUSGの鋳造と償還は機関のみが可能だ。これを見て「結局、また機関だけの遊び場ではないか?個人投資家には関係ないのでは?」と思うかもしれない。ここでFlux Financeの出番となる。Fluxでは機関がOUSGを担保にして他のステーブルコインを借りることができるため、結果として米国債の利回りが無許可のDeFiに間接的に導入される。つまりあなたが個人投資家であっても、SSNも銀行口座も証券口座も不要で、安定したステーブルコインに対して4%のAPYを享受できるのである。

まとめ

現在、Flux Financeの総供給額は4300万ドルに達しており、OUSGの時価総額は1億ドルを超え、規模としてはすでに非常に大きくなっている。Flux FinanceはOUSGを用いたDeFiレゴ構築の第一歩にすぎず、オンチェーン米国債の将来は非常に広大である。興味のある方はぜひ試してみてほしい。

長所:

- 個人投資家の参加に障壁がなく、KYC不要、無許可;

- Flux FinanceはCompound V2のフォークであり、セキュリティ面での一定の信頼性がある;

- Flux上では不良債権が極めて発生しにくい。資産自体が非常に安定しているためであり、追加の安全機構として、Fluxのステーブルコインオラクルは価格を常に1 USDC以下に設定するため、外部オラクルの操作リスクが低減されている。

短所:

- イーサリアム上のみの展開;

- ホワイトリスト制の清算メカニズムを採用しており、KYC済みのアドレスのみが清算可能。

T Protocol

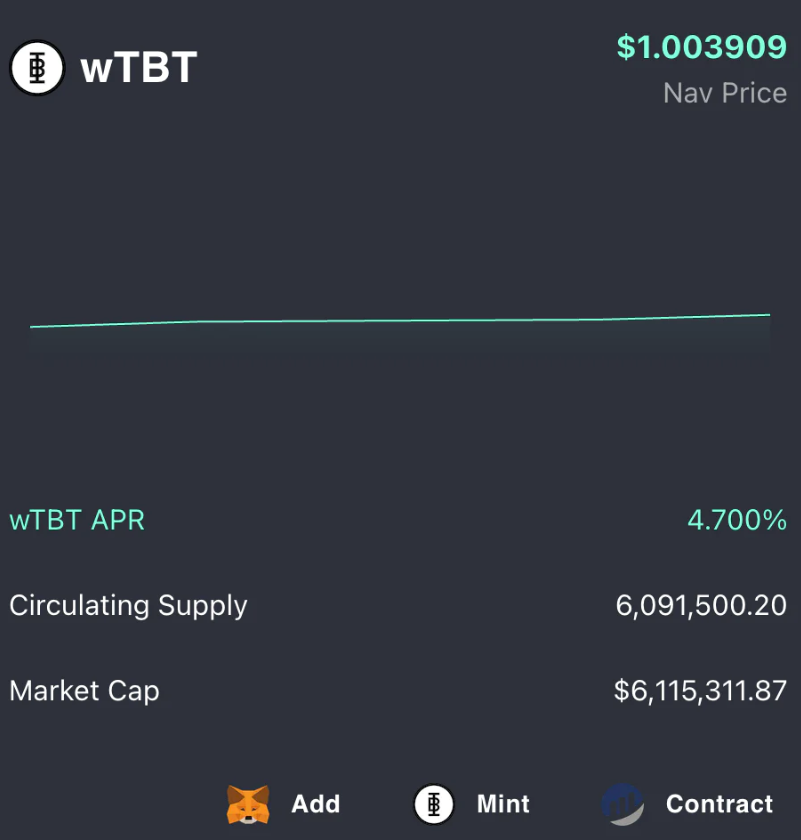

T ProtocolはJZチームが開発した、オンチェーン無許可の米国債商品であり、プロジェクト自体はLiquityのフォークである。プロトコル内には3種類のトークンが存在する:sTBT、TBT、wTBT。sTBTはKYC済みの機関によって発行されるリベースングトークンであり、TBTの担保として使用される。一方、TBT自体もリベースングトークンであり、個人投資家が無許可で鋳造できる。リベースングトークンとは何かについてはChatGPTに聞いてみるか、stETHを参考にしてほしい。wTBTはTBTのラップ版(リベースしない)であり、現在wTBTのAPYは約4.7%である。wTBTは利払い付きステーブルコインと見なすことができる。現在、Optimism上のVelodromeにて流動性が提供されている。

まとめ

wTBTのようなreal yield基盤資産は、CDPステーブルコインやPCV構成など幅広い分野での応用が期待される。JZによるとMIMとの協議も進んでいるとのことなので、今後に期待したい。リンク(アクセス時は香港、米国、北朝鮮のIPは不可)

長所

-

無許可、ノンキュー;

-

Flux Financeよりもやや高いAPR;

-

現在はイーサリアム上だが、Optimismへの展開計画もあり、BNB Chainにも進出する予定のようだ;

-

$TPSトークンのエアドロップを実施中。早期にTBTを鋳造したユーザーはエアドロップ対象となる可能性あり。

短所

-

Flux Financeと比べてインターフェースがやや粗いが、これはLiquityフォークの共通の課題;

-

ドキュメントのページ構成が整っていない;

-

鋳造手数料は一括0.1%、償還手数料は0.3%。

Ribbon

Ribbon Financeというプロジェクトについては、好き嫌いが激しく分かれる。FTX崩壊前、彼らは無担保貸付製品「Ribbon Lend」と元本保証型オプション製品「Ribbon Earn」をリリースしていた。当時、Ribbon Lendの金利は13%に達しており、私は30万USDCをFolkvang(通称「小さなFTX」)に貸し出した。プロジェクト側は特定日までに預け入れたユーザーにエアドロップを行うと公言していたが、その後日程を変更してしまったため、私は利息しか得られずRBNのエアドロップは逃してしまった。

Ribbon Earnの基本年利は、市場メーカーへの無担保融資から得られるものだった。その後FTXが破綻し、Ribbon LendおよびEarnプロジェクトも事実上終了したが、幸運にも私は被害を免れた。

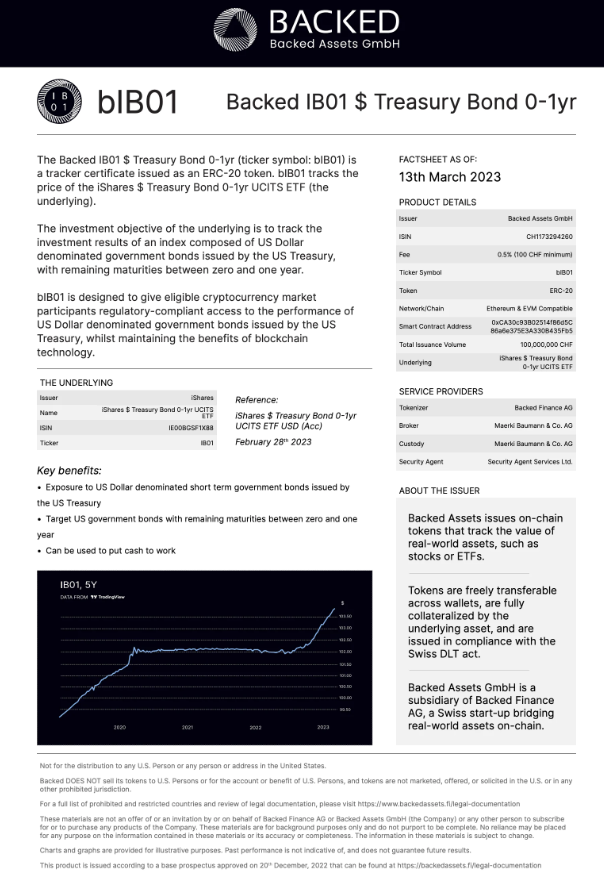

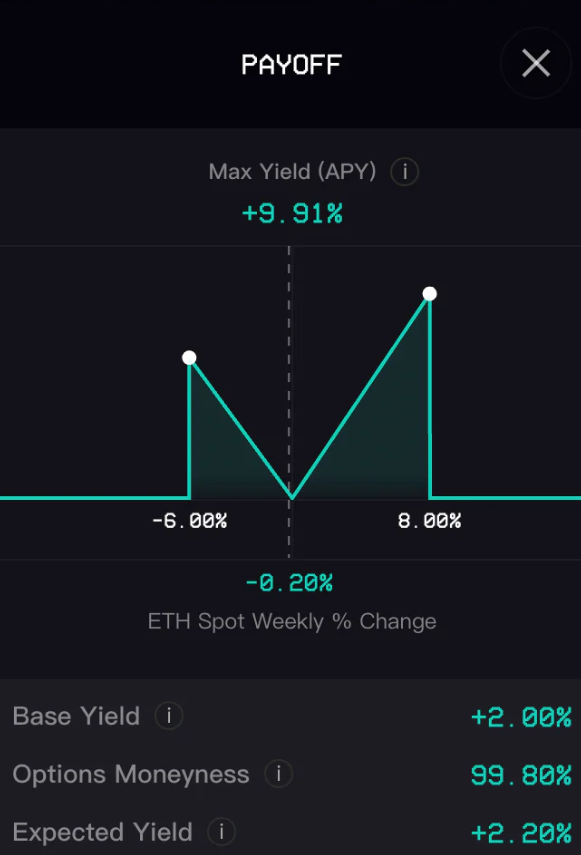

しかし最近、BackedFiと提携し、米国債を基盤とする元本保証型オプション製品を新たにリリースした。

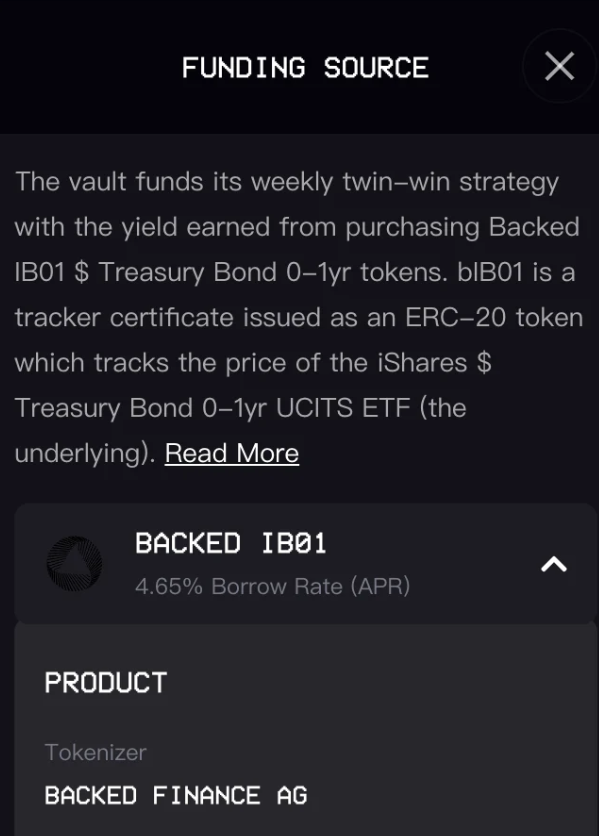

図からわかるように、BackedFiが提供する米国債製品の年利は4.65%に達しているが、残念ながらRibbon Earnの基本年利はわずか2%であり、他の無許可型米国債製品と比べて明らかに低い。

このようなオプション製品の仕組みを理解していない人も多いが、私自身もよくわからないので、ここでは公式ドキュメントの記述をそのまま引用する:

例を使って説明しよう:

-

ステップ1:USDCをR-Earnベーシュートに預ける。

-

ステップ2:このベーシュートはIB01米国債に投資し、利子を得る。

-

ステップ3:Ribbonはこの2%の年利を使って、毎週のATMバリアオプションを購入する。

結果1:ETHが上昇または下落するが、バリアを突破しない場合、ベーシュートに利益が生まれる;

結果2:ETHがバリアを突破した場合、オプションは価値を失う。しかし、オプションの購入資金は元本から得られた利子であるため、投資家の元本に損失は発生しない。

同様の製品はOKXでも提供されており、「シャークフィン(Shark Fin)」と呼ばれている。しかし、なぜそこまで高い基本年利を実現できているのかは不明である。

まとめ

長所

-

UIが洗練されていて視覚的に優れている

-

Ribbon Financeは老舗プロジェクトであり信頼できる

短所

-

基本年利が低い

-

製品が複雑で、オプションの仕組みを理解できないユーザーも多い

-

Ribbon自体はマルチチェーン対応だが、Ribbon Earnはイーサリアム上のみ

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News