元SEC執行専門家の論文が20万回閲覧され、暗号資産はメジャー化に一歩近づいたか?

TechFlow厳選深潮セレクト

元SEC執行専門家の論文が20万回閲覧され、暗号資産はメジャー化に一歩近づいたか?

暗号化技術はもはや少数の愛好者のための玩具ではない。

執筆:TechFlow

昨夜、Coinbaseの株式が米国S&P500指数に採用されるというニュースが話題となり、純粋な暗号資産企業が伝統的な資本市場および投資家からより高い評価を得るようになった。

しかし個々の企業を超えて、暗号資産業界全体やその技術は、まださらなる認知を必要としている。

同じく昨夜、『暗号資産と資本市場の進化』というタイトルの論文風スレッドが投稿され、短時間で20万回の閲覧数と近1,000件の「いいね」を集め、英語圏CT界隈で瞬く間に話題となった。

この論文は暗号コミュニティからの広範な支持を得ただけでなく、伝統的金融関係者からも注目された。Dragonflyの創業者Haseebは論文を印刷して精読していることを明かし、「LFG(Let's fxxx go)」とのコメントを添えた。

真面目な学術的内容以上に、この論文がもたらしたのは、米国の規制当局が徐々に暗号技術を受け入れつつあるという「感情的価値」である:

論文の著者であるTuongVy Le自身のフォロワー数はまだ1万人未満だが、これほど大きな注目を集めた理由の一つは、彼女がかつてSEC(米国証券取引委員会)執行部門の上級顧問兼主任弁護士として、証券市場に関連する執行案件、特にSEC初の暗号資産関連調査を担当していた経歴を持つためである。

この論文の内容は、ブロックチェーン技術およびトークン化が従来の証券市場の非効率性を解決できるというもので、暗号技術が完璧ではないにせよ、活用に値するものであると主張している。

元スレッドでは、「ブロックチェーンとトークン化は資本市場の自然な進化を象徴しており、それは半世紀前に紙の株式証書が自然に淘汰されたのと同じである」と指摘している。

また、元SEC執行専門家である著者は、暗号技術が証券市場において非常に有用だと考えているが、現職のSEC委員であるHester Peirceも同様の問題を考えていると表明し、分散台帳技術(DLT)を用いて証券の発行・取引・決済を行うことを提唱している。

コミュニティからは、「SECまで後押しし始めたのか、暗号の春はもう遠くないだろうか?」といった皮肉交じりのコメントも出ている。

我々もこの論文を読み込み、市場の上下動というノイズの中、あなたに別のマクロ的な情報の参考を提供したい。

業界通が暗号について語る

まず、論文の著者であるTuongVy Leの背景をもう少し詳しく見てみよう。

TuongVy LeはSECで約6年間勤務し、立法および政府間事務局のチーフアドバイザー弁護士にまで昇進。米国議会や財務省といった「大物」と直接やり取りしながら、デジタル資産の規制政策立案にも携わった。

2021年のGameStop事件では、個人投資家とウォール街の対立が伝統的市場の多くの脆弱性を露呈したが、当時彼女はSEC内部でこの危機に対処し、市場構造改革の策定を支援していた。

SEC退職後、彼女は暗号業界へと転身。Bain Capital Cryptoでパートナーとしてブロックチェーン技術の伝統的金融への応用を推進し、Worldcoinチームでは一時期法務顧問兼コンプライアンス責任者を務めた。現在はOCCから連邦銀行免許を最初に取得した暗号資産企業Anchorage Digitalの最高法務責任者(General Counsel)として、同社の基盤固めを支えている。

長年の金融規制経験を持ち、規制当局、伝統的金融、暗号業界の三領域を横断するTuongVy Leは、大多数の暗号関係者よりも複合的な経歴を持ち、規制側の「潜规则(インサイダーのルール)」も理解し、暗号の「新ルール」も熟知している。

こうした業界通が論文を通じて、暗号技術を伝統的資本市場に導入すべきだと訴えることは、現在の暗号アセットマネジメント企業にとって利益になるだけでなく、自身の影響力により、現役のSEC同僚たちに暗号技術および業界に対する前向きな認識を促すこともできる。

過剰に複雑化された資本市場

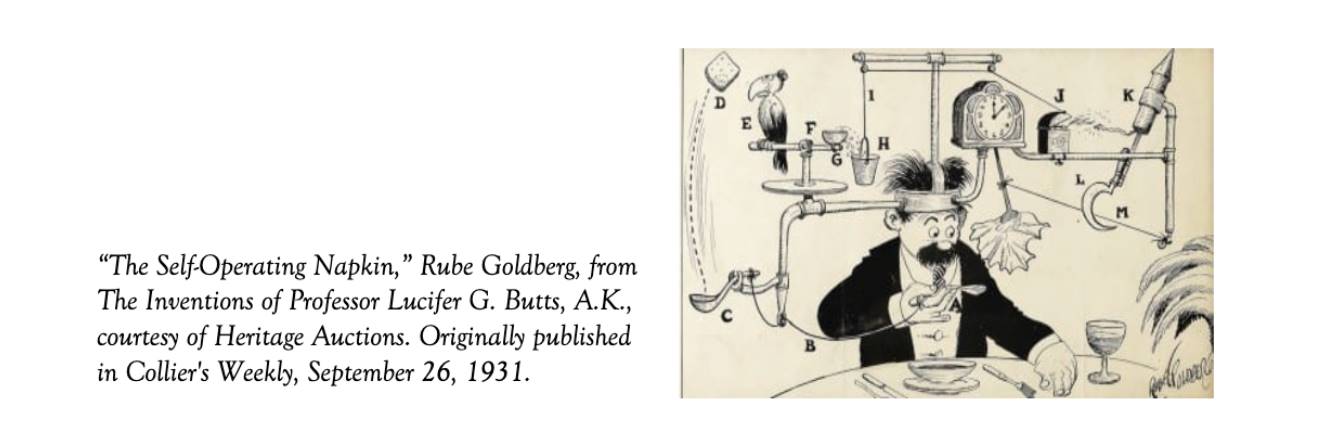

TuongVyのこの論文は、あまり技術的な記述や数式を含んでおらず、代わりに『The Self-Operating Napkin』(自ら口を拭うナプキン)という漫画から話を始めているのが興味深い。

この絵は、極めて単純な作業――ナプキンで口を拭くこと――を達成するために、異常に複雑で滑稽な機械装置を描いている。レバー、ボールベアリング、スプリング、動物まで登場し、精密そうだが実際は馬鹿げたシステムが構築されている。

この絵の風刺的意味は明らかで、核心は過剰な複雑化にある。数十のステップからなる機械システムを使って「口を拭く」という単純作業を実行しようとする人間の、問題をわざわざ複雑にする傾向を表している。

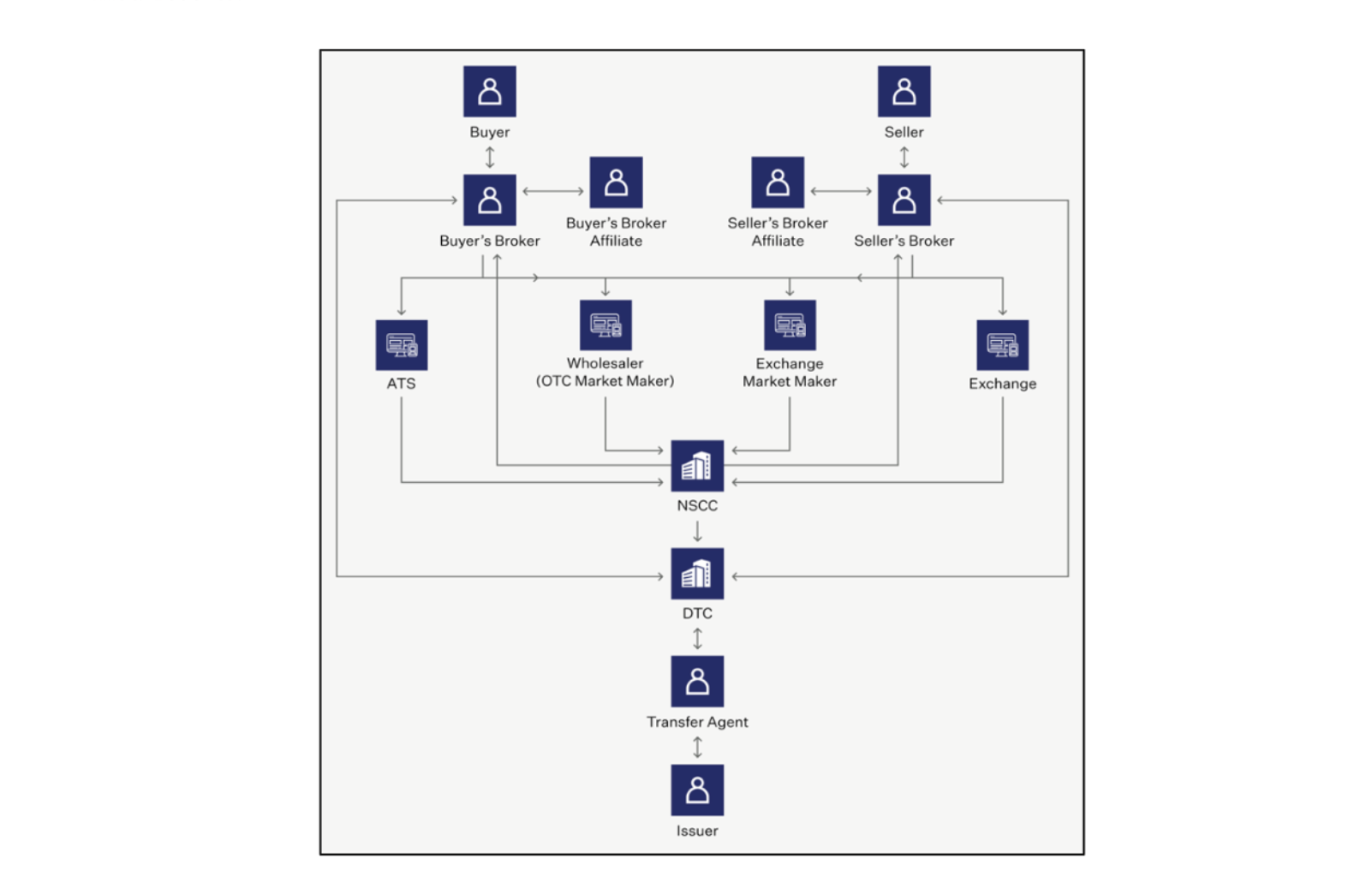

これは今日の証券取引システムとも酷似している。取引・決済プロセスには多数のプレイヤーと不要な工程が存在し、一見各々が役割を果たして協働しているように見えるが、実態は批判の的となっている。

伝統的証券取引には複数の中間段階が関与する。取引とは買い手と売り手の単純なやり取りではなく、ブローカー、決済機関、譲渡代理など複数の中間者が介在する。これらは取引プロセスに摩擦とコストを重ねる。

さらに著者は、現在の市場構造は1960年代の「ペーパークリーゼス(文書危機)」に対応するために設計されたものだと指摘する。当時、株式取引は主に紙の証書に依存しており、取引量の急増により手作業での処理が維持できなくなった。

バックオフィスが大量の紙証書を処理できず、多くのブローカー会社が引き渡し失敗に陥り、倒産した。

この危機に対処するため、市場はより複雑な決済・清算システムを導入し、より多くの仲介者と規制を追加した。この高度に仲介されたシステムは当時の危機を解決したものの、同時に新たな複雑さと非効率を生んだ。

例えば個人投資家が取引を行う場合、証券取引所で取引を行うためにブローカーが必要となるが、これにより委任代理リスクが生じる。ブローカーは自己利益のために過度な取引を行ったり、不適切な投資を勧める可能性がある。

また、全国証券取引所および代替取引システムは、他の取引センターの価格を下回らないようにする複雑なルールに従う必要があるが、これらのルールは実際の運用では完全に遵守することが難しい。

決済機関および譲渡代理の存在はさらに中間段階を増やす。中央対手方(CCP)としての決済機関は取引の決済と引き渡しを保証するが、このシステムは決済遅延とリスクを招き、取引の確定性を保つためにさらに仲介者を必要とする。

各段階に仲介者が存在し、冗長性と非効率が満ちているが、これは技術不足の時代に下された政策選択に由来する。

著者の論文にある一つの示唆に富む主張は、かつて紙の株式証書が淘汰されたのなら、現在の株式取引システムもまた代替可能であるということだ。

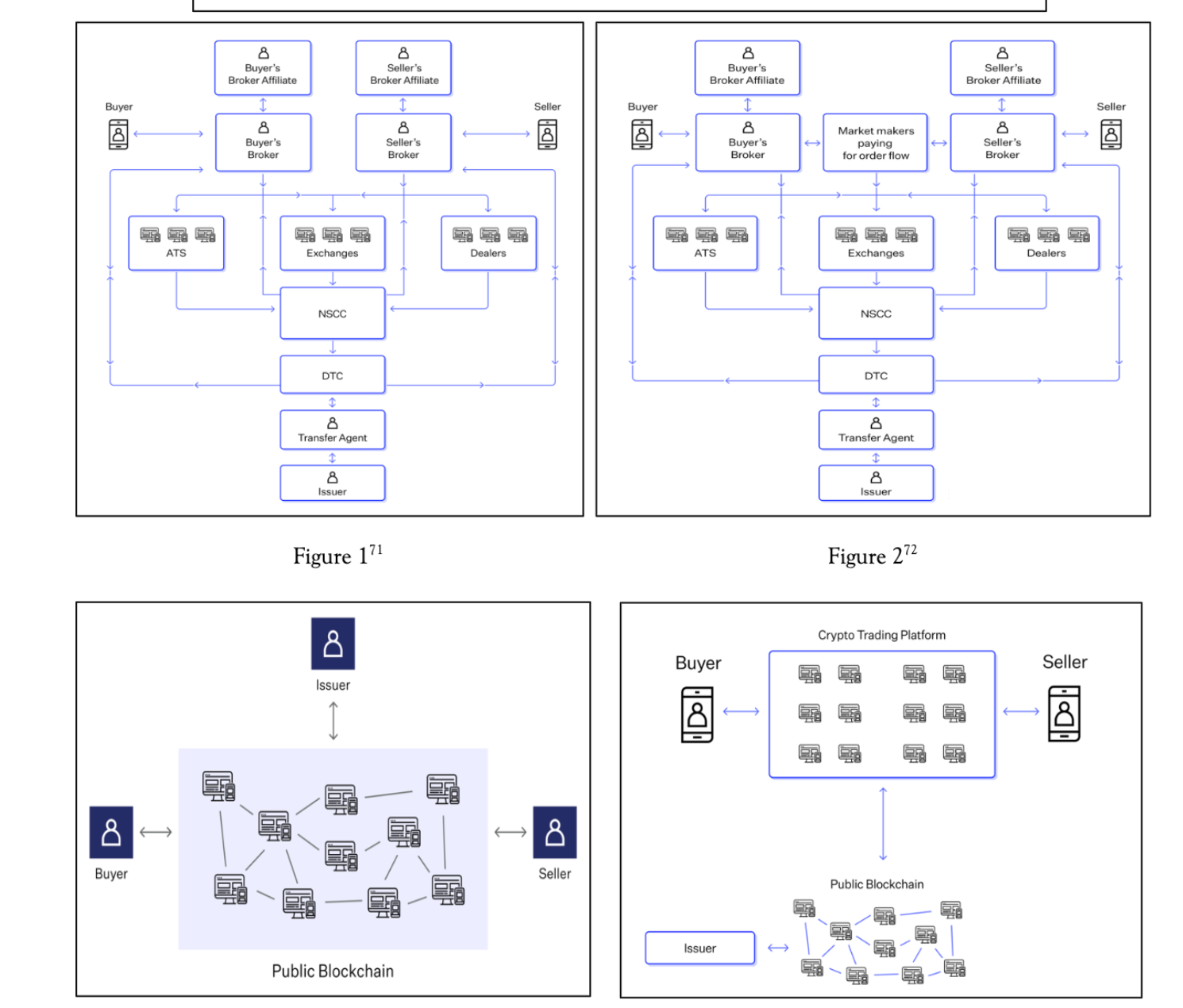

CEXは証券取引所より優れている?

暗号技術にも自身の問題、例えば秘密鍵の紛失やスマートコントラクトコードの不備などがあるが、著者は非常に大胆なアイデアを提示している:

P2P取引やCEXの利用は、いくつかの点で伝統的証券市場よりも優れている。

例えば、CEXではユーザーが登録済みブローカーを通さずに直接取引プラットフォームにアクセスできるため、代理コストが削減され、注文執行をより直接的にコントロールできる。

CEXでは取引即時決済が行われるため、伝統市場におけるT+1決済に伴う対手方リスクが低減される。これにより、決済代理、カストディアン、譲渡代理の必要性も消える。またCEXは24/7取引をサポートしており、市場変化にいつでも対応でき、非取引時間中の流動性不足や価格の非効率性を緩和できる。

さらに、ユーザーはいつでも自己ホスト型ウォレットに暗号資産を引き出すことができ、資産の直接所有権を持つことができる。これは伝統的市場における間接的な証券所有と対照的である。

こうした特徴により、CEXは効率性、柔軟性、ユーザーのコントロールの面で伝統的証券市場を上回っている。ただし著者は、CEXにも集中管理による内部犯行やハッキング、インサイダー取引、ルールの欠如といった問題があると指摘している。

著者の図解も非常にシンプルで、要するに「技術で過剰な仲介を置き換える」ということだ。しかし正直「生きていれば何でも見られる」と感じさせる。元SEC執行専門家が暗号技術に対して高圧的・排除的な態度ではなく、その長所を取り入れて証券市場の構築を指導しているのである。

論文が暗号資産そのものへの立場を明確に述べていないとはいえ、このような論文の発表と拡散自体が前向きなシグナルであり、現職の規制当局者が暗号技術を「悪魔の化身」として全面的に排斥するのではなく、検討・受容する姿勢を強めるきっかけとなる。

筆者は、文中の見解が確かに久しぶりに確信を与えるものだと感じる:

暗号技術はもはや少数派の遊びではなく、真に主流に飛び込むチャンスがあり、伝統的金融市場の「新エンジン」となり得るのである。

業界にとっての良き時代はまだ先にある。あなたもその恩恵をぜひ受けられることを願っている。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News