ビットコインは伝統的な市場から切り離されつつあるのか?

TechFlow厳選深潮セレクト

ビットコインは伝統的な市場から切り離されつつあるのか?

ビットコインは独自の資産クラスとして、独自の相場を形成する。

執筆:Tanay Ved、Victor Ramirez、Coin Metrics

翻訳:Luffy、Foresight News

主なポイント:

-

ビットコインと株式および金との相関性は最近、ほぼゼロにまで低下しており、これは通常、重要な市場の催因やショックの際に見られる、伝統的資産からのデカップリング(乖離)段階にあることを示している。

-

ビットコインと金利の相関性は低いものの、金融政策の転換もそのパフォーマンスに影響を及ぼす。2022年から2023年にかけての金融引き締め期には、金利の上昇と強い逆相関が見られた。

-

ビットコインは「デジタルゴールド」と呼ばれることが多いが、歴史的には株式に対してより高いベータ値を持ち、特に景気拡張期には上昇局面での感応度が高くなる傾向がある。

-

2021年以降、ビットコインのボラティリティは着実に低下しており、現在では人気のあるテック株に近い変動傾向を示しており、リスク特性が成熟しつつあることがうかがえる。

はじめに

ビットコインはより広範な市場からデカップリング(乖離)しつつあるのか? 最近の金や株式に対する優れたパフォーマンスにより、この議論が再燃している。ビットコインの16年という歴史の中で、「デジタルゴールド」や「価値保存手段」、「リスクオン資産」など、さまざまなラベルが付けられてきた。しかし、本当にそれらの特徴を持っているのだろうか? 投資対象としてのビットコインは本当に他とは異なる存在なのか、それとも既存のリスク資産のレバレッジ版にすぎないのだろうか?

今号の『Coin Metrics ネットワークステータスレポート』では、異なる市場環境下でのビットコインのパフォーマンスを探り、株式や金といった伝統的資産との相関性が低くなる時期に生じる催因や条件に焦点を当てる。また、金融政策体制の変化がビットコインのパフォーマンスにどのように影響するかも検討し、広範な市場への感応度や他の主要資産との比較によるボラティリティの特性を分析する。

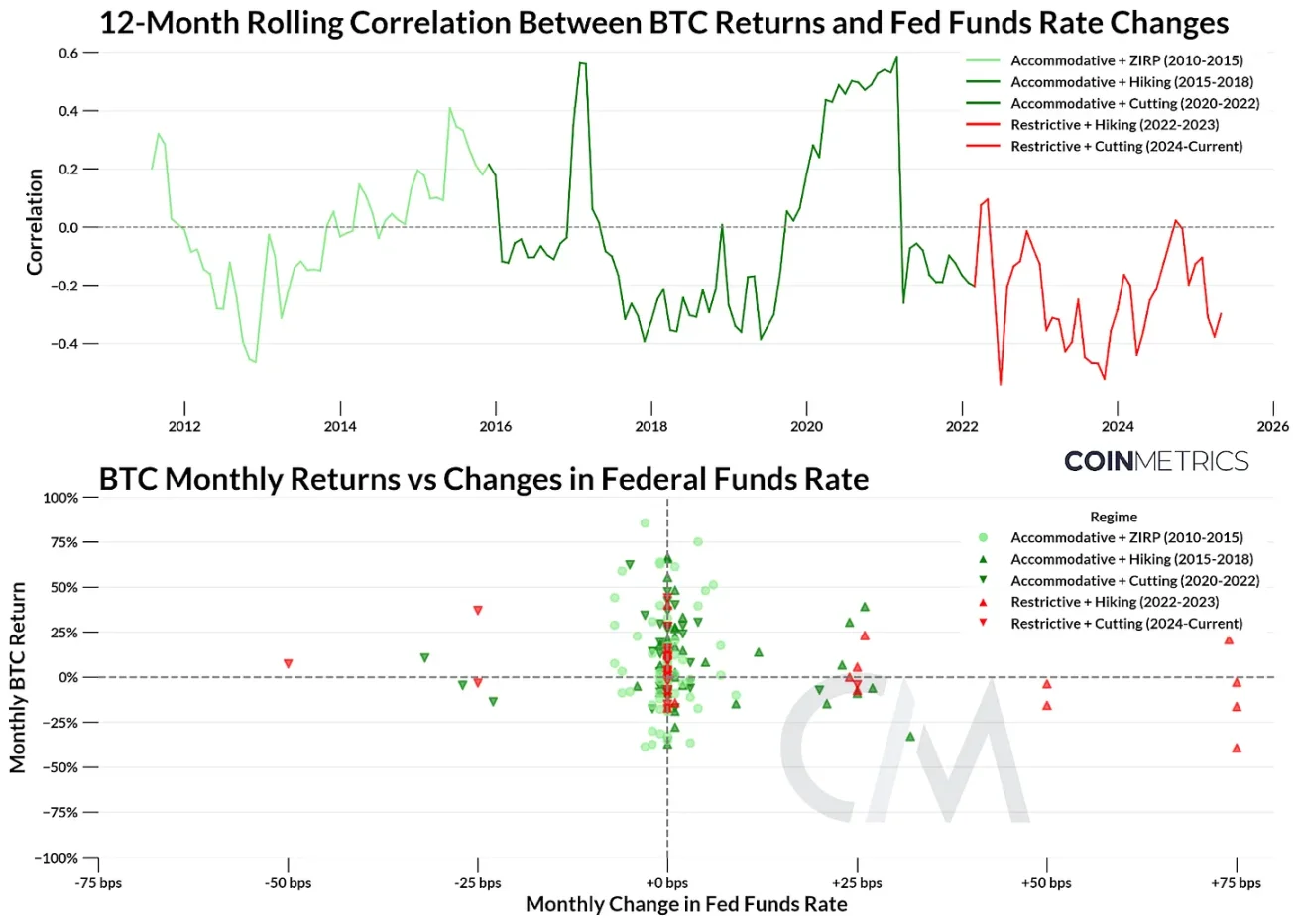

異なる金利体制におけるビットコイン

連邦準備制度(FRB)は金利に影響を与える存在として、金融市場で最も影響力を持つ機関の一つである。金融緩和・引き締めを問わず、フェデラルファンド金利の変動は、マネーサプライ、市場流動性、そして投資家のリスク許容度に直接的な影響を与える。過去10年間で、ゼロ金利時代から、新型コロナパンデミック中の前例のない金融緩和、そして2022年に急騰したインフレに対応した急激な利上げへと至っている。

ビットコインが金融政策の変化にどの程度敏感であるかを理解するため、その歴史を5つの主要な金利体制期間に分けて考察する。これらの期間は金利の方向性と水準を考慮したものであり、緩和的(FF金利2%未満)から引き締め的(FF金利2%超)までをカバーしている。金利の変更は頻繁ではないため、ビットコインの月次リターンをFF金利の月次変化と比較して分析する。

データ元:Coin Metrics、ニューヨーク連邦準備銀行

ビットコインと金利変動の全体的な相関性は低く、中立的なレベルを中心に推移しているが、政策体制の転換期には明確なパターンが現れている:

-

緩和政策+ゼロ金利(2010年~2015年):2008年の金融危機後、ゼロ金利政策のもとでビットコインは最高のリターンを記録した。金利との相関性はおおむね中立的であり、ビットコインの初期成長段階と一致している。

-

緩和政策+利上げ(2015年~2018年):FRBが金利を2%近辺まで引き上げ始めたことに伴い、ビットコインのリターンは上下に振れた。2017年に相関性が一時的に急上昇したものの、全体としては低いまま推移しており、ビットコインとマクロ政策の間に一定のズレがあることを示唆している。

-

緩和政策+利下げ(2018年~2022年):新型コロナ対応として、急激な利下げと財政刺激措置が開始され、その後約2年間のゼロ金利時代が続いた。ビットコインのリターンは変動が大きかったが、正方向に偏っていた。この期間中、相関性は大きく変動し、2019年には-0.3を下回った一方、2021年には+0.59に達した後に、再び中立的なレベルに戻っている。

-

引き締め政策+利上げ(2022年~2023年):急騰するインフレに対応して、FRBはFF金利を5%以上まで引き上げる急速な利上げサイクルを実施した。この体制下では、ビットコインと金利変動との間に強い逆相関が見られた。リスク回避ムードに加え、2022年11月のFTX崩壊のような暗号資産業界特有のショックも重なり、ビットコインのパフォーマンスは弱含みとなった。

-

引き締め政策+利下げ(2023年~現在):3回の高止まり利下げを経て、ビットコインのパフォーマンスは中立からややプラス寄りに推移している。この期間には米国大統領選や貿易戦争などのショックもあり、これらが引き続きビットコインのパフォーマンスに影響を与えている。相関性は依然としてマイナスだが、徐々にゼロに近づいており、マクロ経済環境の緩和とともに移行期にある可能性を示している。

金利は市場の背景を決定するが、ビットコインが株式や金とどのような関係にあるかを比較することで、主要資産クラスに対するそのパフォーマンスがより明確になる。

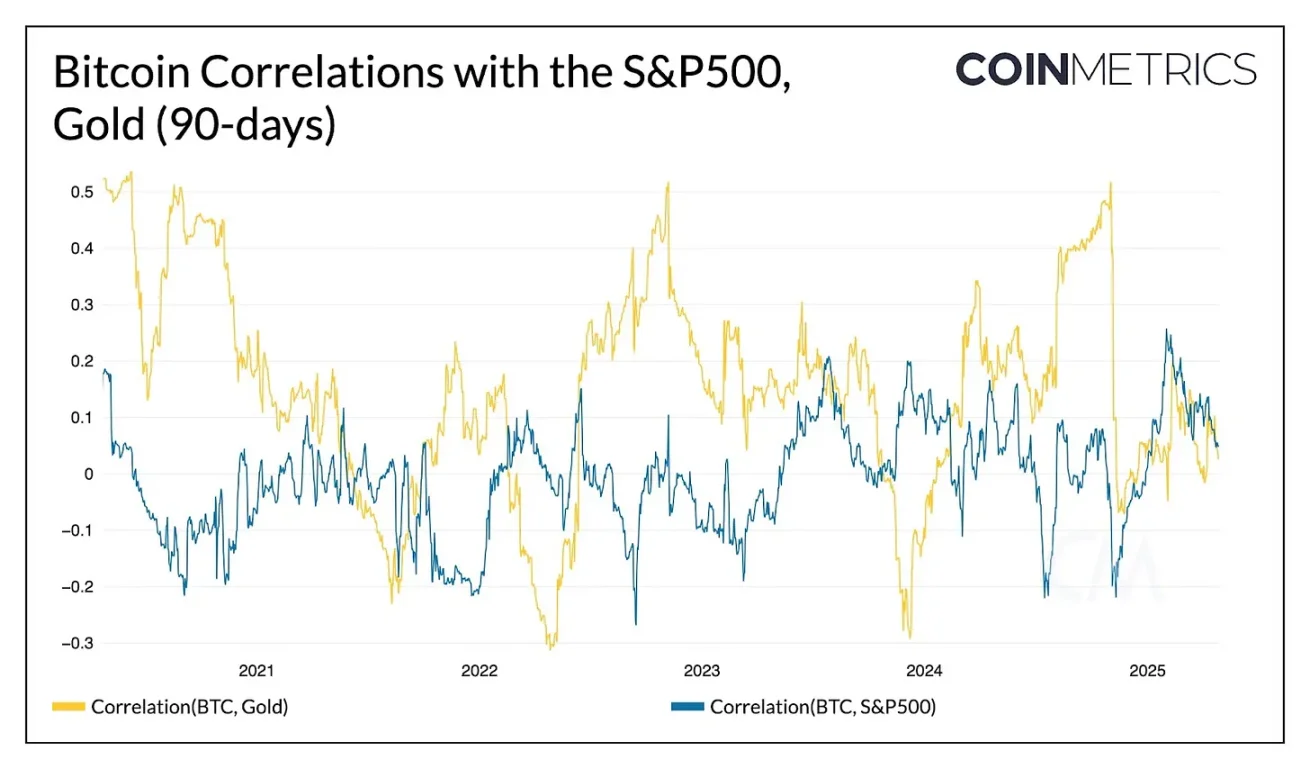

ビットコインリターンと金・株式の関係

相関性

ある資産が別の資産からデカップリングされているかどうかを判断する最も直接的な方法は、リターン間の相関性を確認することだ。以下は、ビットコインとS&P 500指数および金の90日間リターン相関性を示したグラフである。

データ元:Coin Metrics

確かに、ビットコインと金・株式の相関性は歴史的に低水準にある。一般的に、ビットコインのリターンは金または株式との相関性の間を変動し、金との相関性の方がやや高くなる傾向がある。注目すべきは、市場センチメントが高まるにつれ、2025年にかけてビットコインとS&P 500の相関性が上昇したことだが、2025年2月頃からは、金および株式との相関性がいずれもゼロに向かって低下しており、ビットコインが金・株式から「デカップリング」する独自の局面に入っていることを示している。このような状況は、2021年末の前回サイクルのピーク以来、初めてのことである。

相関性がこれほど低くなると、通常何が起こるのだろうか? 我々は、ビットコインとS&P 500および金のロールオーバー90日相関性が有意な閾値(約0.15)を下回った期間を抽出し、当時の注目すべき出来事を整理した。

ビットコインとS&P 500の低相関期間

ビットコインと金の低相関期間

予想通り、過去のビットコインのデカップリングは、中国によるビットコイン取引の禁止や現物ビットコインETFの承認など、暗号資産市場に大きな衝撃を与えた特殊な時期に起きていた。歴史的に見ると、低相関期間はおおよそ2〜3ヶ月程度続くが、その長さは設定する相関閾値に依存する。

こうした期間には適度な正のリターンが伴うが、それぞれの時期が独特の状況を有していることを踏まえると、ビットコインの最近のパフォーマンスについて結論を出す前に、その個別性を慎重に検討すべきである。とはいえ、リスク分散型ポートフォリオにおいてビットコインに多額の配分を検討する投資家にとっては、他の資産との低相関性は望ましい特性といえる。

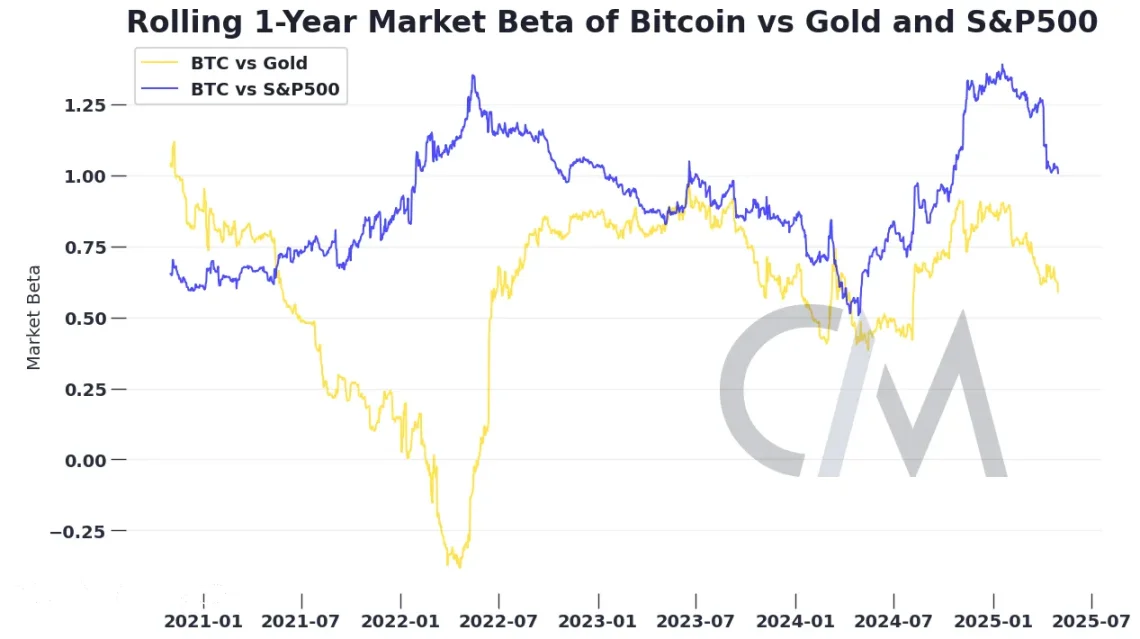

マーケットベータ

相関性に加えて、マーケットベータは資産リターンと市場リターンの関係を測るもう一つの有用な指標である。マーケットベータは、市場リターンの変動に対して、ある資産のリターンがどれだけ変動すると予想されるかを定量化したものであり、無リスク金利を差し引いた資産リターンが特定のベンチマークに対してどれだけ敏感かを計算する。相関性がベンチマークとのリターン間の線形関係の方向と強度を測るのに対し、マーケットベータは市場変動に対する感応度の方向と規模を測るものである。

たとえば、ビットコインは株式市場に対して「ハイベータ」で取引されるとよく言われる。具体的には、ある資産(ビットコインなど)のマーケットベータが1.5の場合、市場ベンチマーク(S&P 500)が1%変動するとき、その資産のリターンは1.5%変動すると予想される。負のベータは、ベンチマークのリターンが正のとき、その資産のリターンが負になることを意味する。

2024年の大部分の期間、ビットコインのS&P 500に対するベータは1を大幅に上回っており、これは株式市場の変動に対して非常に敏感であることを示している。楽観的でリスクテイク志向の強い市場環境では、一定比率のビットコインを保有する投資家は、S&P 500のみを保有する投資家よりも高いリターンを得ていた。ビットコインは「デジタルゴールド」と称されることが多いが、実物金に対する低いベータは、両資産を併せて保有することで、それぞれの下振れリスクをヘッジできることを示している。

2025年に向けて、ビットコインのS&P 500および金に対するベータは低下傾向にある。これらの資産に対する依存度は減少しつつあるが、依然として市場リスクに対して敏感であり、リターンは市場リターンとある程度連動している。ビットコインは独自の資産クラスになりつつあるかもしれないが、その取引行動は今なおリスクオン資産に類似しており、現時点では「安全資産」としての明確な証拠は出ていない。

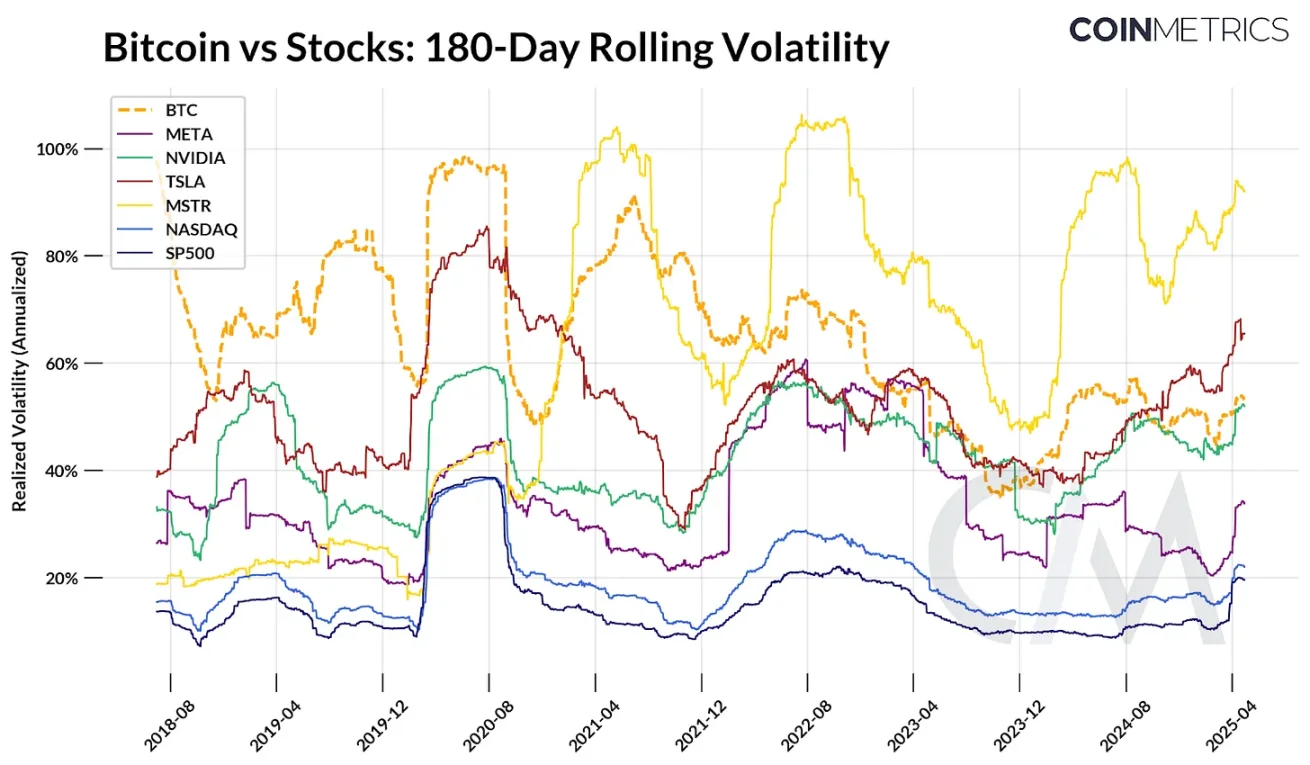

高ボラティリティ期におけるビットコインのパフォーマンス

実現ボラティリティは、ビットコインのリスク特性を理解するためのもう一つの視点を提供するものであり、一定期間における価格変動の大きさを測定する。ボラティリティは、リスクの原動力であると同時にリターンの源泉でもあり、ビットコインの中心的特徴の一つと見なされている。以下のチャートは、ビットコインの180日間ローリング実現ボラティリティを、ナスダック指数、S&P 500、およびいくつかのテック株といった主要指数と比較したものである。

データ元:Coin Metrics、Google Finance

時間の経過とともに、ビットコインのボラティリティは下降傾向にある。初期段階では、価格の急騰と調整サイクルによって、実現ボラティリティはしばしば80〜100%を超えていた。新型コロナパンデミック期には、株式市場のボラティリティと共に上昇し、2021年から2022年にかけてはLunaやFTXの破綻といった暗号資産特有のショックにより、独立して上昇した時期もあった。

しかし、2021年以降、ビットコインの180日実現ボラティリティは徐々に低下しており、最近では市場全体の変動が大きい状況でも、50〜60%台で安定している。これは多くの人気テック株と同程度の水準であり、MicroStrategy(MSTR)やテスラ(TSLA)よりも低く、NVIDIA(英偉達)のボラティリティに非常に近い。ビットコインは依然として短期的な市場変動の影響を受けやすいが、過去のサイクルと比較すれば、その相対的な安定性は資産としての成熟を反映している可能性がある。

まとめ

ビットコインは市場の他の部分から完全にデカップリングしたのだろうか? それは測定方法による。ビットコインは現実世界の影響を完全に免れているわけではない。金利、特定の市場イベント、他の金融資産のリターンなど、すべての資産に影響を与える市場の力に依然として左右されている。最近、ビットコインのリターンが市場の他の部分と相関しなくなったのは事実だが、これが一時的なトレンドなのか、それとも長期的な市場変化の一部なのかは、まだ見極めが必要である。

ビットコインがデカップリングしているかどうかという問いは、より大きな問題を提起する:リスク分散を目指す投資ポートフォリオにおいて、ビットコインはどのような役割を果たせるのか? ビットコインのリスク・リターン特性は投資家にとって混乱を招くかもしれない。ある週はレバレッジをかけたナスダック指数のように動き、次の週はデジタルゴールドのように見え、さらに次の週は法定通貨の価値下落へのヘッジツールとなる。だが、おそらくこの変動性こそが欠陥ではなく特徴なのである。ビットコインを他の資産と不完全に類比するのではなく、ビットコインが独自の資産クラスとして進化する中で、なぜ独自の価格形成を行うのかを理解することが、より建設的なのかもしれない。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News