「Twenty One」を解説:40億ドルのビットコイン準備高を背景に、ソフトバンクとテザーがマイクロストラテジーのような存在を再構築か?

TechFlow厳選深潮セレクト

「Twenty One」を解説:40億ドルのビットコイン準備高を背景に、ソフトバンクとテザーがマイクロストラテジーのような存在を再構築か?

Twenty Oneの投資機会についての詳細な分析。

翻訳:TechFlow

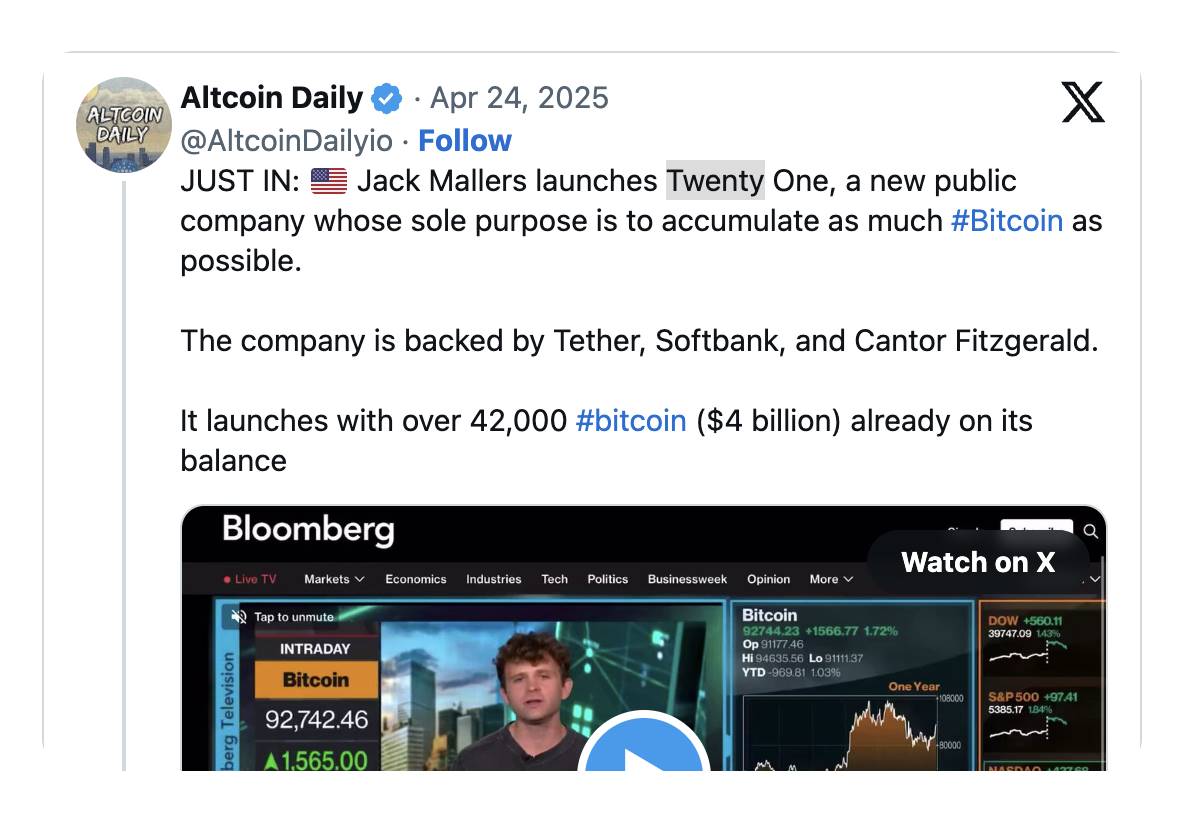

従来の金融と暗号資産の統合は加速しており、その傾向は「Twenty One」という新興企業の登場により特に顕著になっている。Twenty Oneはビットコインに特化した新会社であり、Cantor Fitzgeraldの支援を受けるSPAC(特別目的買収会社)を通じて上場しようとしている。

日本ソフトバンクのような著名企業も参画し、40億ドルを超えるビットコインを財務準備として保有する計画を持つTwenty Oneは、MicroStrategyのビットコイン積立戦略の次の進化形として自らを位置づけている。しかし、果たして高い期待に応え、高額なプレミアムを維持できるだろうか?

一部の人々は、企業の貸借対照表へのビットコイン採用が本格化する節目だと評価している。すでに公開市場では、この機会が保有予定のビットコイン価値の3倍もの評価を受けている。一方で、複雑な資金構造や非対称なインセンティブ体制、小口投資家への影響に対して懸念の声も上がっている。

本日は、Twenty Oneの投資機会について深く分析する。

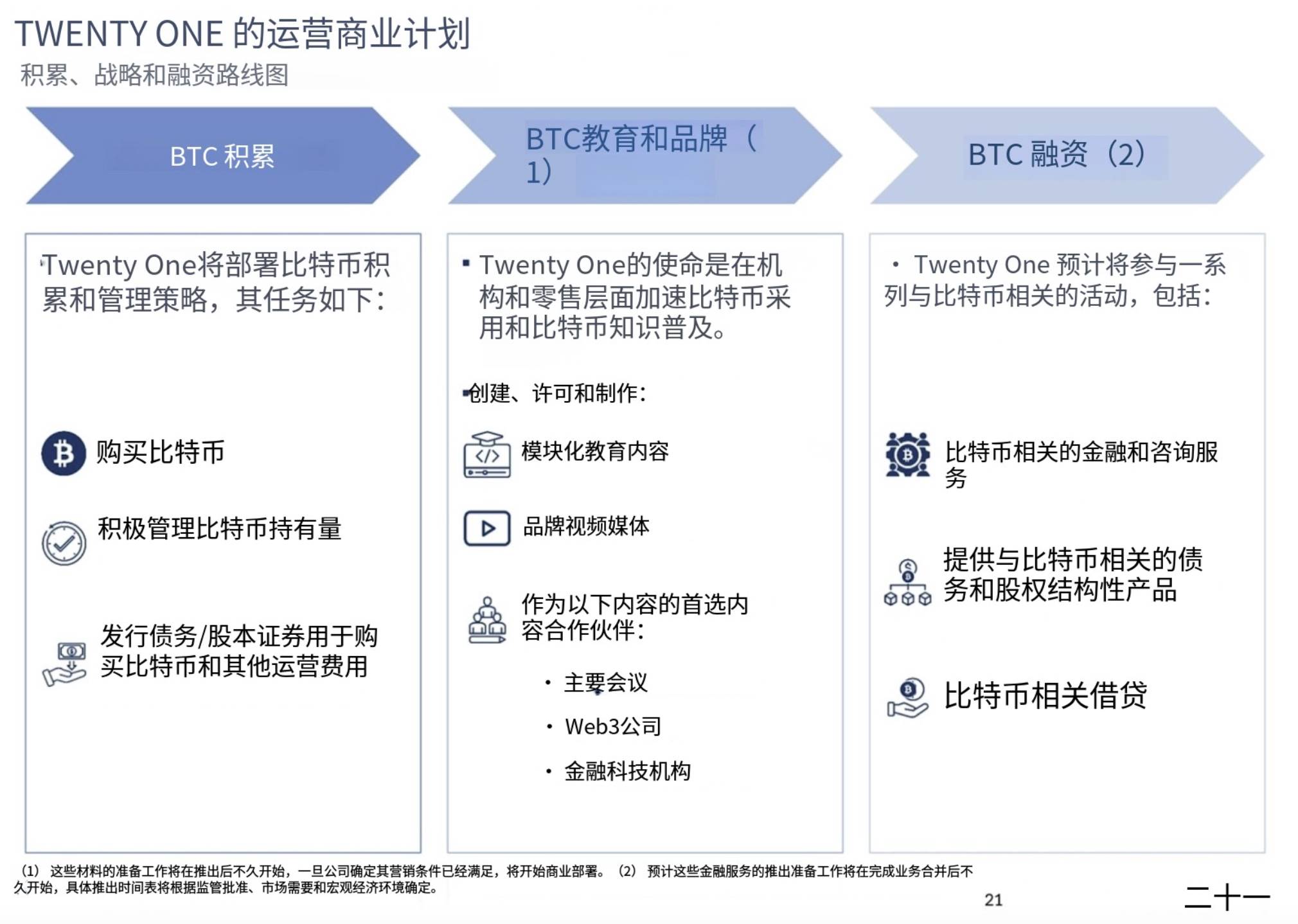

Twenty Oneとは何か?

表面的には、2017年にビットコイン決済アプリ『Strike』を設立したCEOジャック・マラーズ氏が率いる企業である。Twenty Oneは自らを「ビットコインに特化したユニークなキャリアー」と宣伝しており、「ビットコイン支持活動」を行うほか、「将来的にはビットコインネイティブな金融商品への展開」も検討しているという。

一見するとそのミッションは分かりにくいが、Michael Saylor率いるMicroStrategyと極めて似ており、いずれも個人株主に帰属するビットコイン数量を増やすことを目的とした積立キャリアーとして機能する。

米証券取引委員会(SEC)に提出された投資家向けプレゼンテーションによると、MicroStrategyと同様に、Twenty Oneも債務および株式発行によってビットコインを購入していく。ただし若干異なる点として、Twenty OneはYouTube動画などのビットコイン教育コンテンツ制作や、「多種多様なビットコイン関連活動」にも取り組む計画だ。これにはビットコイン関連の財務コンサルティングサービス提供や、自社保有ビットコインのレンディングも含まれる。

出典:SEC

翻訳:TechFlow

Twenty Oneの想定シナリオによれば、立ち上げ時点で約4万2000BTCを財務準備として保有する見込みであり、現在の市価で40億ドル以上に相当する。マラーズ氏が表立って代表を務めるが、彼はこのプロジェクトにおいて決して一人ではない……。

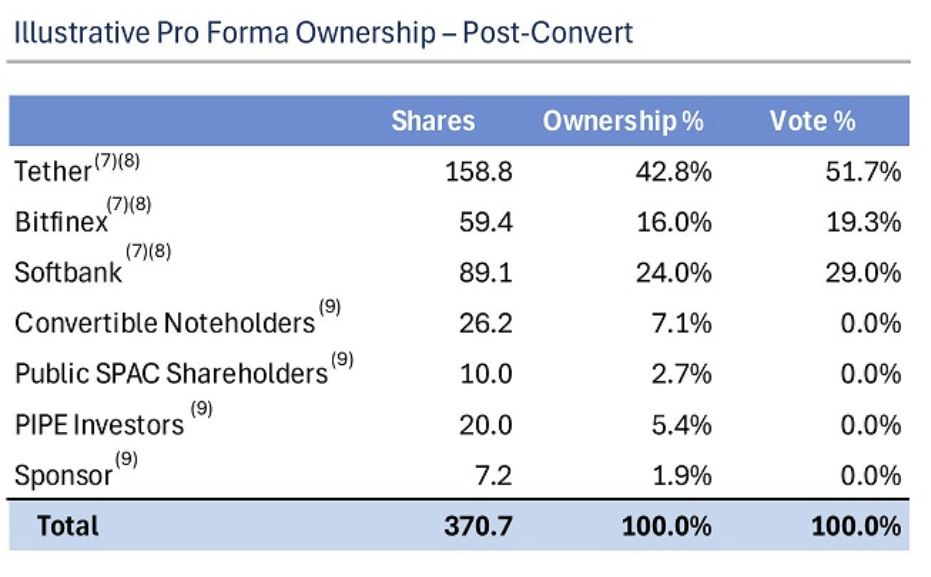

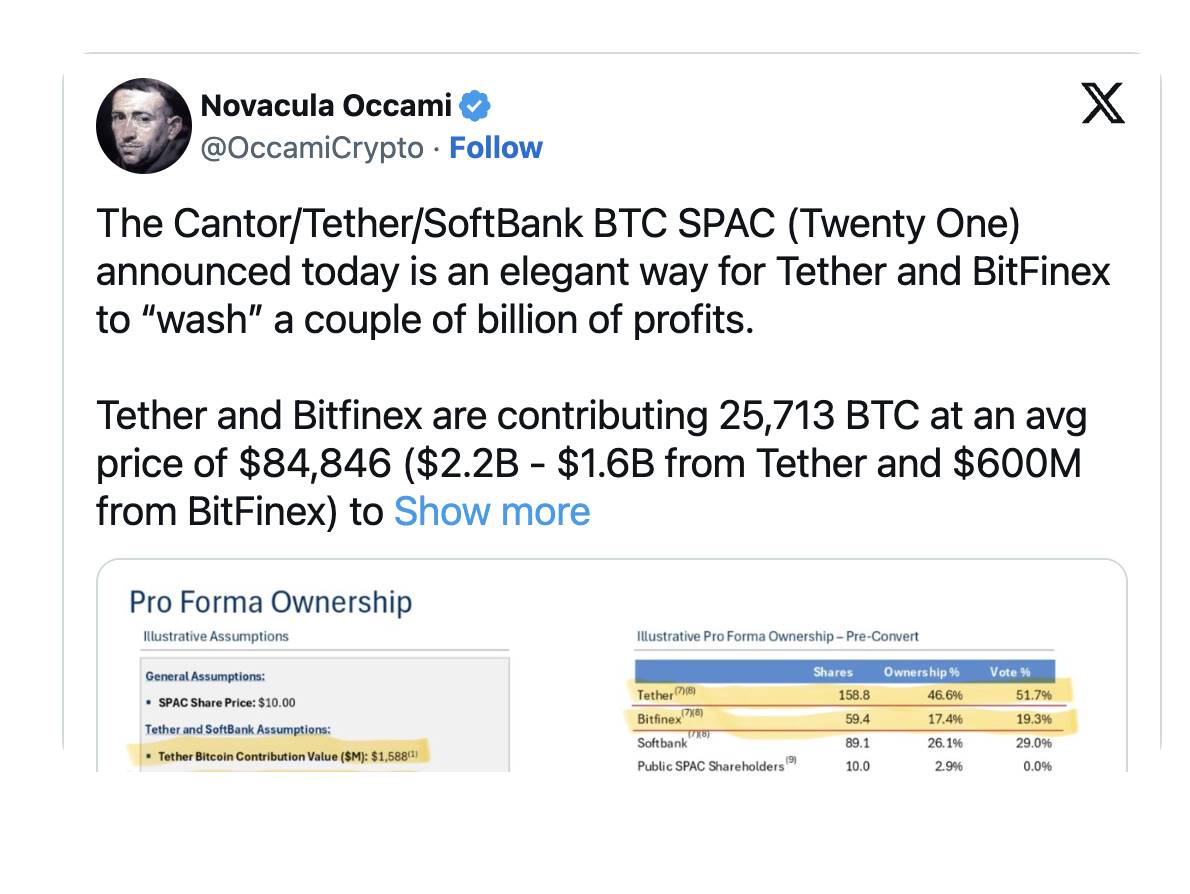

ステーブルコイン発行企業Tetherおよび暗号資産取引所Bitfinex(両社とも英領バージン諸島に登録された持株会社iFinexの子会社)は、合計3万6,213BTCをTwenty Oneに拠出する。見返りとして、両社は共同でTwenty One株式の58.8%と議決権の71%を取得する。このうち、Tether単体で51.7%の絶対的議決権を握ることになる。

TetherとBitfinexが拠出したビットコインのほぼ3分の1は、日本のテック投資専門ファンドであるソフトバンクグループによる提供分だ。報道によれば、ソフトバンクはTetherに4億6,200万ドルを支払い、間接的にTwenty Oneの24%の株式を保有することになるという。この金額は、ソフトバンクが間接的に拠出したビットコインの市場価値を反映したものであり、Twenty Oneの株価が純資産価値(NAV)より高いプレミアムで取引される限り、ソフトバンクは自動的に含み益を得られる仕組みだ。

現時点では取引は正式に完了していないが、Twenty OneはCantor Equity Partnersとの合併を通じて上場する予定だ。Cantor Equity PartnersはSPAC(特別目的買収会社)であり、2024年8月中旬からナスダックで「CEP」というコードで上場している。これは米国商務長官Howard Lutnick氏が関与する金融サービス企業Cantor Fitzgeraldと関係があり、同社は転換社債を通じてTetherの5%の株式を保有している。

SPAC手続きにより、Twenty Oneは既存の上場企業と合併することで、SECの規制負担を軽減しながら上場できるようになる。見返りとして、Cantor Equity Partnersは合併後のバランスシートに1億ドルの現金を注入し、その見返りにTwenty One株式の2.7%を無議決権で取得する。

さらに、初期の転換社債購入者には3億4,000万ドルの出資に対価として、Twenty One株式の7.1%が付与される。また、PIPE(上場企業向け私募)による投資家には優遇条件で5.4%の株式が割り当てられる(例えば、彼らはビットコイン純資産価値で株式を購入できるが、一般のSPAC株主は市場価格でCEP株を買う必要がある)。これら2つの販売により約5億ドルの現金が調達され、その資金はTetherが投資家に代わって拠出したビットコインに対する対価として支払われる予定だ。

取引の「スポンサー」として、Cantor Fitzgeraldは4,500万ドル相当の転換社債および380万株のTwenty One株式を取得する。これらの権益は合計でTwenty Oneの1.9%の株式に相当する。

出典: SEC

結論は何か?

ビットコインコミュニティの多くの人々にとって、Twenty Oneの登場は企業の貸借対照表におけるビットコイン採用の重要な瞬間であり、広範な普及の始まりを示す可能性がある。特にソフトバンクの参加は注目に値する。同社はAIなど変革的なトレンドを投資ブーム以前に見抜いたことで知られる世界的なベンチャーキャピタルだからだ。

SECに提出された書類の中で、Twenty Oneは自らをMicroStrategyよりも優れたビットコイン積立手段として位置づけている。投資家資料では明確に、小型企業であるTwenty Oneの方が、パッシブなビットコイン積立を望む投資家にとっては資金調達が容易であり、より効率的だと述べられている。

4月24日木曜日の終値時点で、Cantor Equity Partners(CEP)の時価総額は3億1,700万ドル、現金保有高は1億ドルであった。大手金融機関によるビットコイン採用の進展は歓迎すべきことかもしれないが、機関投資家が原価で参加できる優遇措置は、批判派の疑念を招いている。

最終的に見ると、Tetherこそがこの取引における最大の勝者といえるだろう。このステーブルコイン発行会社は、ビットコインをSPACに投入することで、約10億ドルの現金と数十億ドル相当のTwenty One株式を獲得する見込みである。この方法により、Tetherはトークンを公開市場で売却することなく、小口投資家にプレミアム付きのビットコイン連動株を販売したい機関プレイヤーから実質的に資金を吸い上げることになるのだ。

SPACはここ数年、悪名高い存在になりつつある。過去10年間で最も酷い株式市場投資の一つとさえ言われる。単にアイデアを上場させることが内部関係者やスポンサーにとっては利益を生むかもしれないが、その構造上の計算は、二次市場の小口投資家にとってはほとんど有利にならない。2009年以降、業界を問わず、こうした投資は一貫して低いリターンに終わっている。Twenty Oneに長期的に投資する小口投資家のリターンは、投資からの退出を目指す多数株主の動きに大きく左右されるだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News