Waterdrip Capital:新グローバル貿易秩序におけるWeb3起業の新論理

TechFlow厳選深潮セレクト

Waterdrip Capital:新グローバル貿易秩序におけるWeb3起業の新論理

本稿はトランプ政権の関税政策に隠された論理から出発し、マクロ経済の動乱下における新たなブロックチェーン起業の方向性を展望するとともに、従来型資本の参入が暗号資産(クリプト)産業に再評価のチャンスをもたらすかについて考察する。

執筆:Waterdrip Capital

本稿は、Waterdrip Capital創業者である大山が万物島のシェア会で行った基調講演内容を整理したものです。

マクロ環境の悪化 ― 危機が新たな秩序を形成しつつある

1.1 金融が「乱紀元」へ向かう

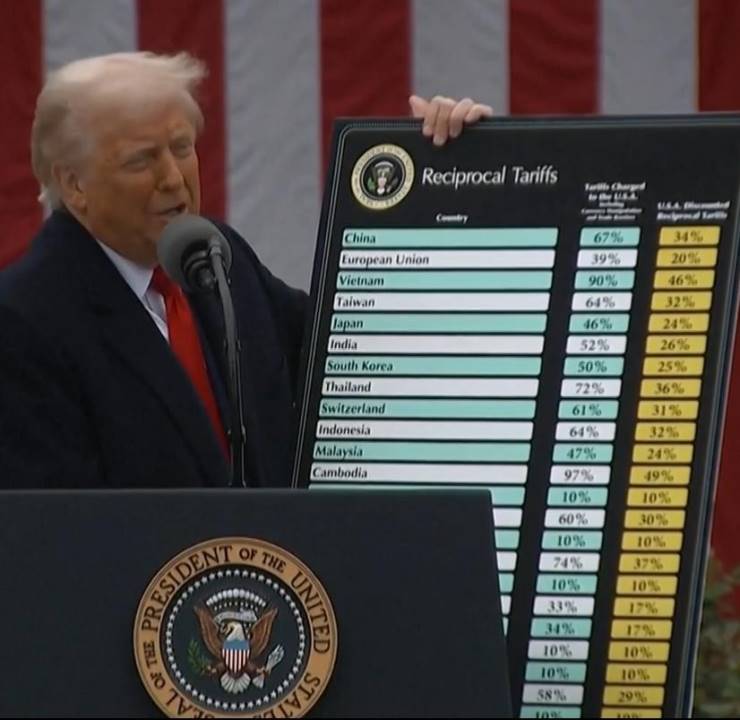

トランプ氏が再びホワイトハウスに復帰して以来、予想外の経済・政治的措置が相次ぎ、グローバル市場は継続的に動揺している。その中でも最も大きな衝撃を与えたのが関税政策の強化である。2025年4月5日から、アメリカはすべての輸入品に対し一律10%の「基本関税」を課すとともに、中国やベトナムなど60カ国に対してはより高い「対等関税」を追加した(中国向け関税は一時125%まで引き上げられた)。短期的には、トランプ氏の関税攻勢により世界市場が激震し、米国債は売られ、10年物国債利回りは4.5%を超えて20年ぶりの最大週間上昇幅を記録した。NY株式市場も激しく振れ、サーキットブレイカー寸前まで下落した。ドル指数も連続下落し、数年ぶりの最大日間下落率を記録した。その後、米国は一部同盟国への新関税適用を一時凍結することで一息入れたものの、投資家は依然として将来の不確実性に対する不安を抱えており、グローバル金融システムはまるで「乱紀元」に入ったかのようだ。

第二次世界大戦後に構築された、アメリカ中心の旧来の国際経済体制(ブレトンウッズ体制、WTO枠組みなど)は、崩壊の危機に瀕している。新興経済国の台頭によってアメリカの相対的優位性が弱まり、長年の巨額債務と財政赤字がドルの信認を蝕み続けている。世界の外貨準備高に占めるドルの割合は低下しており、とりわけ中国がWTO加盟後、急速な発展を遂げ、多くの技術分野でアメリカに迫り、あるいは追い越しつつあることは、アメリカのエリート層に深い焦燥感を与えている。ファーウェイなどの中国企業が5Gチップ設計や通信基地局といったキーテクノロジーで突破を果たしたことは、かつての技術的格差が急速に縮まったという警戒信号であり、アメリカの製造業における伝統的優位性は危うく、若年層のアメリカ人はますます金融や芸術分野に進出するようになり、製造業には従事しようとはしない。こうした一連の変化は、アメリカが覇権を握ってきた旧秩序が揺らぎつつあることを意味している。

こうした背景のもと、アメリカの政策決定層は、自らの世界的主導的地位を維持するために、新たな貿易・金融秩序の構築を検討し始めている。トランプ政権の戦略的狙いは、貿易交渉でより有利な条件を得ることだけではなく、「一から作り直す」ことで、新しいルール体系を通じてアメリカの中心的地位を再確立することにある。この背後には二つの意図がある。第一に主要競争相手の打撃、すなわち中国など現行のグローバル化の恩恵を受けて急成長している国々の勢いを削ぐこと。第二に新たな価値のアンカーの模索、つまり揺らぐドル信用とグローバル貿易を支える新たな基盤を築くことである。このような考え方に基づき、従来のドル信用にはさらに強力な裏付けが必要となり、アメリカは次第に金やビットコインなどの資産に注目するようになっている。これにより、グローバル金融システムの信頼基盤を再構築しようとしているのである。

特筆すべきは、トランプ氏就任以降、アメリカ政府が暗号資産分野に対して大きく姿勢を変えたことである。就任直後、トランプ氏は仮想通貨の発展に関心を持っていると公言し、過去のビットコイン批判とは一線を画した。共和党内の一部勢力やいくつかの州政府も近年、ビットコインを「デジタルゴールド」として採用し始め、ドルリスクのヘッジ手段と見なしている。要するに、アメリカは潜在的な新たな金融秩序に向けて先手を打っており、ビットコインを国家戦略の視野に取り入れ始めたのである。

1.2 ビットコインと金:ドルの新たな「二重アンカー」

グローバル貿易と金融ルールが再編される中、アメリカは「二資産アンカー」戦略によってドルに新たな信用基盤を築こうとしている。それは、伝統的な金準備に加え、新興のビットコイン準備を含むものである。この戦略は、実物資産+デジタル資産の組み合わせを通じて、新秩序下でのドルの信頼性を強化することを狙っている。

価値保存手段としての金は、すでに各国中央銀行が広く保有しており、アメリカ財務省が保管する金準備(有名なノックスフォートFort Knoxに保管)は、ドル覇権の重要な切り札である。一方、今やビットコインにも同様の戦略的役割が与えられようとしている。すなわち、新时代の「デジタルゴールド」としての位置づけである。2024年末時点で、ビットコインの時価総額は約2兆ドルで、金の時価総額(約20兆ドル)の約10分の1にすぎない。しかし長期的な可能性を考えれば、もしビットコインの時価総額が将来的に金と同等になるならば、価格にはまだ数倍以上の上昇余地がある。こうした成長ポテンシャルへの期待、そして分散型・発行量限定(2100万枚)、高流動性といったビットコインの独自の強みを踏まえ、アメリカはそれを国家準備制度に正式に取り入れることを真剣に検討している。

2025年3月、アメリカ政府は暗号分野で相次いで重大な措置を発表した。3月6日、トランプ大統領は行政命令に署名し、「戦略的ビットコイン準備」と「アメリカ・デジタル資産準備」の設立を宣言した。翌日、ホワイトハウスはコインベース(Coinbase)、マイクロストラテジー(MicroStrategy)などの業界大手および議員・政府関係者を招いて暗号サミットを高調に開催した。トランプ氏は会議で暗号産業の発展を支持すると明言し、安定通貨(ステーブルコイン)とデジタル資産に関する規制枠組み法案を早期に可決させ、明確な法的環境を提供することを約束した。さらに注目すべきは、トランプ氏がサミットで「ビットコイン準備の構築とは、バーチャルなノックスフォートの建設である」と述べたことだ。つまり、アメリカはビットコイン準備をデジタル時代の国庫金と同等に位置づける意向を示したのである。この発言は、ビットコインが正式にアメリカの国家戦略レベルに引き上げられ、金と同格の地位を付与されたことを象徴している。

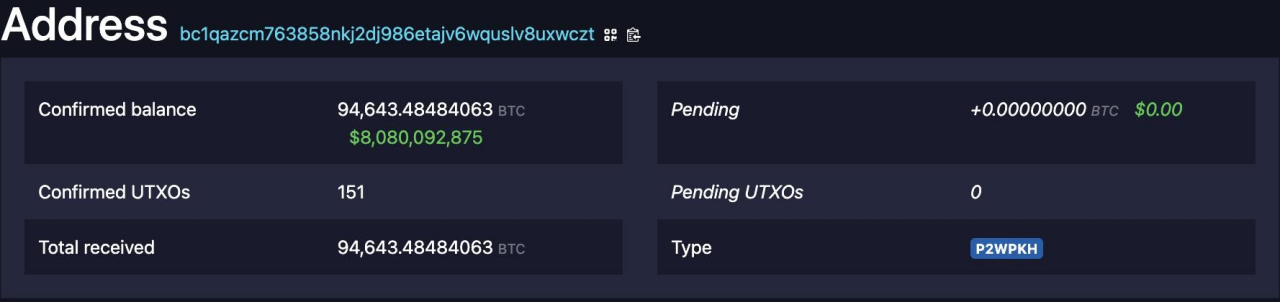

上図はアメリカ政府が没収したビットコインウォレットアドレス。金準備の国庫と比べ、BTCネットワークはより透明で、非中央集権的である

こうした一連の動きは、アメリカがビットコインと金を共に新金融システムのアンカー資産としようとしていることを示している。実際、アメリカ政府はすでに相当規模のビットコインを保有(主に執行機関による没収などを通じて)しており、さらなる増強を計画している。市場では、最終的に約100万枚のビットコイン(全供給量の5%)を確保することが目標だと噂されており、これはアメリカの公式な金準備が世界の金全体に占める比率に近い数字である。この目標が完全に達成されていないとしても、その傾向はすでに明らかである。いくつかの州政府は既に先行して、財政資金を使ってビットコインを購入することを承認している。連邦レベルでも行政命令や立法提案を通じてビットコインの「正統化」を進めている。将来、ドルが実物の金とデジタルの金(ビットコイン)の両方を部分的にアンカーとし、ブロックチェーン技術に基づく新たな国際決済システムを構築できれば、アメリカは次のグローバル金融ゲームで先手を取ることができ、ドル体制の生命力を延ばすことが可能になるだろう。

もちろん、ビットコインの導入はアメリカ自身の問題解決にも寄与する。例えば、アメリカ政府が抱える巨額の国債はますます重くなり、信用危機を引き起こしている。もしアメリカが十分なビットコイン準備を掌握し、将来その価格を押し上げることができれば、一部の準備を売却することで債務の穴を埋め、巧妙に債務リスクを回避できるかもしれない。「暗号資産で債務を希釈する」という発想は、アメリカの金融戦略における新たな想像力となっている。同時に、アメリカはデジタル通貨の規制にも力を入れており、最近の法案では流通量が100億ドルを超えるステーブルコインをFRBの監督下に置くことが提唱されている。これは、アメリカが暗号ドル(ドルステーブルコイン)の発行権とルール設定権を掌握し、暗号空間におけるドルの主導的地位を固めようとしていることを示している。ドルステーブルコイン+金+ビットコイン、この三者が共同で描くのは、ドルの新秩序の原形――法定通貨としての地位を維持しつつ、実物資産とデジタル資産で裏付けを行い、リスク耐性を高めるものである。

市場環境の調整期と「後半戦で何をするべきか」

ここ一年以上、グローバル暗号市場は狂熱から冷静への劇的な転換を経験した。暗号資産の時価総額は歴史的ピークの約3.71兆ドルから、3.04兆ドル程度まで下落(データ元:CoinMarketCap、データ時点:2025年4月23日)し、市場は深層的な調整と洗浄の段階に入った。マクロ経済の混乱(インフレの進行、金利上昇)に加え、規制の厳格化により、真の価値基盤を持たない多数のプロジェクトがこの調整局面で姿を消した。しかし、ブロックチェーンの長期的価値を信じる起業家にとっては、今こそ底堅く準備を整え、新たな機会を育む最適な時期なのである――前回のサイクルのバブルが去った今、製品に集中し、蓄積を深めて抜きん出る好機なのだ。

このような「後半戦」の環境下で、起業家が考えるべきは「後半戦で何をするべきか?」である。単純なトラフィック獲得手法はもはや通用せず、代わりにハードコアな価値に基づく起業ロジックが求められる。現在の市場環境において、以下の分野に新たなチャンスが潜んでいる:

-

ビットコイン(BTC)エコシステム:BTCネットワークを中心とした金融革新(「BTC-Fi」)、インフラのアップグレード、およびBTCを基盤とするリアルワールド資産と決済ネットワークの再構築。

-

その他パブリックチェーンエコシステム:イーサリアムなどのパブリックチェーン上で効率性と収益性に立ち返った革新を推進し、「トラフィック争い」から脱却し、製品志向の持続可能な分散型金融(DeFi)アプリケーションを構築する。

-

リアルワールド資産(RWA)とペイメント金融(PayFi):チェーン上技術とリアルワールド資産、決済シナリオを融合させ、安定したキャッシュフローを伴う新たなビジネスモデルを展開する。

-

暗号関連株:従来の資本市場で台頭する「ブロックチェーン関連株」の流れに注目し、Web3起業企業が株式化する新たな道を探る。

以下では、これらの考え方をもとに、マクロ調整期に注目すべき具体的な起業チャンスについて分析を進める。

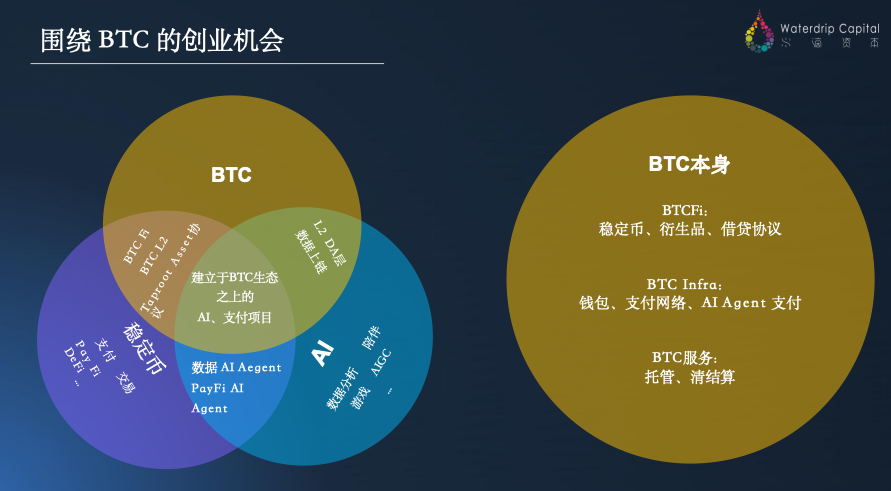

2.1 BTC周辺の起業チャンス:BTC-Fi、BTC-Infra、BTC-RWA & PayFi

ビットコインは長らく「デジタルゴールド」として扱われ、メインネットの機能は比較的シンプルであった。しかし最近の一連の技術的・応用的進展により、ビットコインエコシステムに新たな活力が吹き込まれつつある。BTCネットワークを中心に、以下の三大起業チャンスが浮上している。

BTC-Fi(Bitcoin Finance):ビットコインネットワーク上で新たな金融資産を創出する。ビットコインはもはや静的な価値保存手段ではなく、多様な金融資産を発行する基盤プラットフォームへと進化している。最近注目を集めたBRC-20、Runesなどのプロトコルにより、BTCメインチェーン上でトークン資産を発行する潮流が巻き起こっている。また、Lightning Labsが開発したTaproot Assetsプロトコル(TAプロトコル)は、ビットコインエコシステム内でのステーブルコインや債券などの金融資産発行を可能にする。これは、ビットコインメインチェーンが次のサイクルでより多くの価値を担う可能性を示しており、「デジタルゴールド」から、豊かな資産をサポートする価値保存ネットワークへとアップグレードされる可能性がある。代表的なプロジェクトとしてはBedrock、Solvなどがあり、これらはビットコインネットワーク上で貸借、取引、デリバティブなど分散型金融サービスを構築し、BTCの資金調達能力と資産発行能力の飛躍を推進している。

BTC-Infra(Bitcoin Infrastructure):ビットコイン上のスマートインフラを再構築する。BTCのネイティブ機能の不足を補うため、業界はイーサリアムのようなスマートコントラクトレイヤーをビットコインに構築しようとしている。一つのアプローチは、EVM互換のビットコインサイドチェーンまたはLayer2(例えば、イーサリアムのスマートコントラクト機能を持つBTC L2)を開発し、BTCネットワークのDApp開発領域を拡大すること。もう一つは、RGBプロトコルやライトニングネットワークなど、ビットコインプロトコル群に原生するソリューションであり、プライバシー性、拡張性、決済効率の向上に重点を置き、軽量かつ経済的なオンチェーン実行レイヤーをBTCメインチェーンに構築することである。代表的なプロジェクトにはUnisat、Merlin、B²などがあり、ビットコインのLayer2、ミドルウェアツールの構築に注力し、開発エコシステムとスケーラビリティを向上させている。

BTC主導のRWA & PayFi:ビットコインがリアルワールド資産および決済分野で持つポテンシャルを解放する。ビットコインネットワークを活用したRWAが徐々に台頭しており、例えば米国債や実物資産のトークン化などにおいて、ビットコインが決済レイヤーとしてグローバルに検証可能な決済メカニズムを提供し、これらの資産に高度な信頼性のある価値アンカーを与える。同時に、ライトニングネットワークなどの決済インフラを活用した「PayFi」モデルが登場し、ビットコインを再び決済の舞台に送り込んでいる。例えばAIエージェント(AI Agent)とビットコインのマイクロペイメントを組み合わせることで、機械間、人間と機械間のリアルタイム小額決済を可能にし、SaaSサービスやデータ交換などのシナリオに効率的な決済ソリューションを提供する。代表的なプロジェクトLNFiは、RWAおよび決済シーンにおけるビットコインの実用性とユーザーエクスペリエンスの向上に注力し、BTCの決済と流通を支援している。

まとめると、ビットコインエコシステムは、基盤プロトコルからアプリケーション層まで全面的に覚醒しつつある。BTCメインチェーン上で資産を発行したり、スマートコントラクトレイヤーを構築したり、リアルワールド資産や即時決済の清算にBTCを利用したりするなど、ビットコインは次期の起業・革新のホットスポットとなる可能性を秘めている。起業家にとって、ビットコインネットワークの可能性を再評価することは、過小評価された黄金のチャンスを発見する鍵となるかもしれない。

2.2 その他パブリックチェーン周辺の起業チャンス:効率性重視と製品志向の起業ロジック

ビットコイン以外にも、イーサリアム、BSC、Solanaなどの他のパブリックチェーン分野では、新たな起業ロジックとチャンスが芽生えている。DeFiブームとパブリックチェーン競争を経て、業界は次第に理性を取り戻し、二つの大きなトレンドが現れている。

-

「儲かる」本質的ロジックへの回帰:オンチェーンの貸借、取引、マーケットメイキング、デリバティブなど、資本の循環に関わる限り、ビジネスモデルと収益パスを検証する方法は必ず存在する。過去数年間、多くのDeFiプロジェクトは流動性マイニングなどのインセンティブで資金を誘致したが、市場の冷え込みを経て、持続的な手数料や利益を生み出せないモデルは徐々に淘汰されつつある。一方、伝統金融と同様に、明確な収益源を持つオンチェーン事業(取引手数料、貸付利息、デリバティブ料金など)は、その価値を証明している。これは起業家に改めて問いかけている――本質的なロジックに立ち返り、本当に収益モデルがあるのか? 現在の環境下では、「儲かる」事業こそがサイクルを乗り越える土台となる。

-

パブリックチェーンエコシステムが「トラフィック争い」から「効率争い」へ移行、製品志向の起業が台頭:初期のパブリックチェーンやプロトコルはユーザーと資金を奪い合うために、高額のインセンティブや華やかな物語で「トラフィック争い」に熱中していたが、このような物語主導の成長は長続きしない。現在、資本は効率性を高め、ユーザーエクスペリエンスを改善する実用的プロジェクトをより好むようになってきた――つまり、製品と技術で勝負する起業ロジックである。新しい分散型取引所、より高いリターンのマーケットメイキングメカニズム、低リスクの貸付プロトコル、安全で効率的なオンチェーン資産発行プラットフォーム、データサービスツールなど、どれもが真のニーズを解決し、ビジネスモデルを成立させることができれば、支持を得やすくなる。言い換えれば、パブリックチェーンの起業は、補助金やコンセプトの競争から、製品力と効率性の競争へと移行している。起業家にとって、虚構の「物語」を追いかけるよりも、地道に製品を磨き、性能とユーザーエクスペリエンスを最適化することが重要である。

他のパブリックチェーンエコシステムでは、新たな競争構図が形成されつつあり、「効率性重視」が主旋律となり、製品志向の起業が主流になりつつある。この変化は、暗号起業界全体に一服の清醒剤となっている――応用が本当に価値を創造し、収益を生み出すことができなければ、資本の冬を生き残り、次の春を迎えることはできない。

2.3 持続可能な起業モデル:キャッシュフロー駆動の選択肢

ビットコインエコシステムでも他のパブリックチェーンでも、持続可能なキャッシュフローの創出は、起業プロジェクトが長期間存続できるかどうかの分水嶺となっている。従来の資本市場は、成熟企業の基準で暗号起業企業を見始めている。「キャッシュフロー」と「収益性」が評価の鍵となっている。つまり、従来の投資家が「暗号企業」の定義を再定義しており、これがWeb3起業家に主流資本市場へつながる窓を開いているのである。

現在、現実のビジネスモデルを持つ一部の暗号プロジェクトは、Web3と従来の資本市場をつなぐ架け橋になりつつある。こうしたプロジェクトは通常、明確な収益源、安定したキャッシュフロー予測、良好なコンプライアンス適応能力を持っており、伝統的機関からの高い関心を集めている。IPOやM&Aを通じて主流資本市場に入る可能性が高い候補と見なされている。

複数の細分化された分野の中で、DePINが特に目立っている。計算、電力、帯域などの現実資源をチェーン上に管理し、経済的インセンティブと組み合わせることで、物理世界に向けた分散型インフラネットワークを構築する。自然とSaaS型の収益モデルを持つ。代表的なプロジェクトにはPEAQ、Jambo、OORT、Swanがあり、機械接続、Web3モバイル端末、AIデータストレージ、計算リソース共有を通じて、DePINエコシステムの重要な基盤を構築している。

AI+Crypto 分野は強力な融合可能性を示している。AIエージェント、オンチェーンID、マイクロペイメントを組み合わせ、知能体間のデータ交換とリソース調整を推進する。プロジェクト例としてFootprint はデータ分析エンジンに注力し、DeAgent.ai は分散型AIエージェントプロトコルを構築し、Web3のインテリジェントインフラを支援している。

RWA(リアルワールド資産)分野は急速に発展しており、オンチェーンの米国債、社債、不動産などの資産のトークン化が着実に進んでいる。将来の市場規模は10兆ドルに達すると予想される。代表的なプロジェクトとしてThe PACは、コンプライアンス枠組み下での資産マッピングサービスを提供し、RWAがコンプライアンス内でオンチェーン流通を実現するのを推進している。

PayFi(ペイメント金融)はオンチェーン取引で最も活発な分野となっている。2024年、ステーブルコインの取引高は15.6兆ドルを超え、初のVisaを上回った。プロジェクト

以上のように、「キャッシュフローを生み出し、評価されやすく、コンプライアンス経路を持つ」暗号起業プロジェクトは、ウォール街や主流資本から注目され、主流金融システムに最初に参入する核心候補と見なされている。

起業家にとって、このトレンドが示す教訓は「キャッシュフロー志向のビジネスモデル設計」である。プロジェクトの初期段階から、代幣の価格上昇や補助金に依存するのではなく、安定した収入をどう創出するかを意識すべきである。あなたのプロジェクトが現実世界の収益と利益モデルを持てば、暗号ネイティブの資金だけでなく、より保守的な従来の投資家の心もつかむことができる。マクロ環境が不安定で、資本の好みが慎重な「後半戦」において、地に足をつけ、健全なキャッシュフローを持つ暗号起業企業ほど、むしろ抜け出す可能性が高い。

暗号関連株:主流金融との構造的接続

3.1 暗号関連株の分類

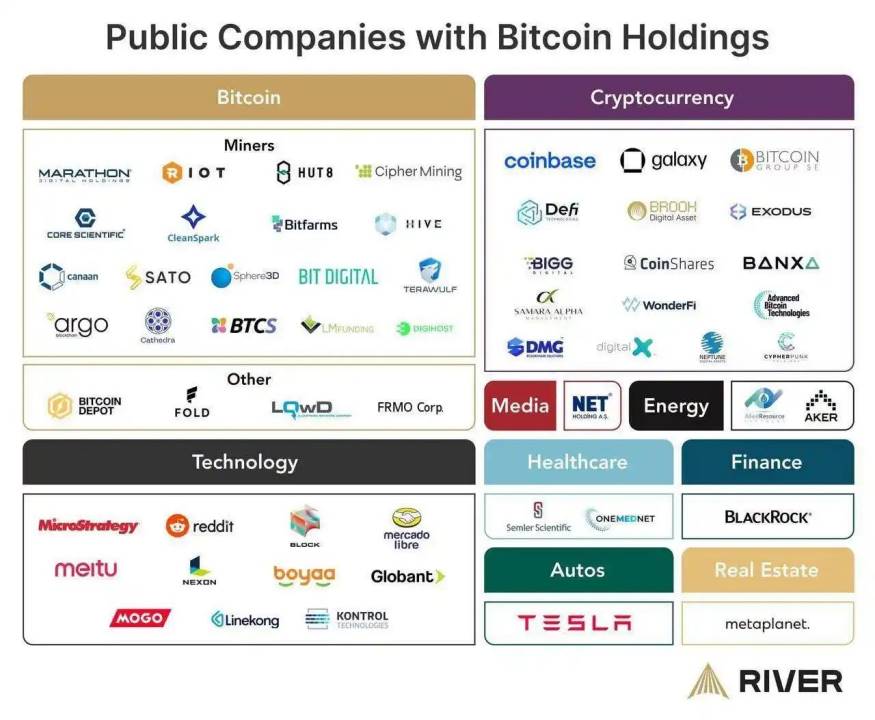

従来の資本市場に現れた「暗号関連株」の波は、暗号業界と主流金融の融合を示す重要な兆候である。こうした上場企業はそれぞれ異なる形でブロックチェーン産業に参加しており、投資家に多様なポートフォリオ構築の選択肢を提供している。ビジネスモデルと事業重点の違いにより、暗号関連株はおおむね以下のように分類できる。

-

資産駆動型(BTC準備が核心):このタイプの企業は、ビットコインなどの暗号資産を企業の貸借対照表の中心に据える戦略を採用し、大量の暗号資産を保有することで企業価値を拡大する。代表例はアメリカのMicroStrategy、Semler Scientific、香港上場企業のボーヤ・インタラクティブなど。これらはBTCを「戦略的準備資産」とみなし、その投資ロジックは「暗号版のキャッシュフロー+時価総額拡大装置」と似ている――主事業からのキャッシュフローを享受しつつ、保有するビットコインの価格上昇で時価総額を押し上げる。ビジネスモデルは、購入+社債発行+増資による代幣調達などの組み合わせ操作を含み、レバレッジ性を持つ。ビットコインの長期的上昇を信じる投資家に向く。起業的示唆としては、BTC資産管理や企業の購入サービスなどの分野にチャンスがある可能性を示している。

-

マイニング関連株(算力インフラ方向):このタイプの企業は直接暗号通貨のマイニングや関連業務に携わっており、一部は単一のマイニングから多様な算力インフラ分野へと拡大している。代表企業にはMarathon Digital、CleanSpark、Riot Blockchain、Core Scientific、TeraWulf、Hut 8などがある。中には、算力をAI、高性能計算(HPC)などに活用し、再生可能エネルギーを用いてコストを下げ、環境保護の流れに対応する企業もある――AIの高算力需要とグリーンエネルギーが新たな評価の根拠となっている。こうした企業の動向は起業家に方向性を示唆している。例えば、ビットコインマイニングインフラのアップグレード、ブロックチェーン算力におけるグリーンエネルギーの応用、Web3とAIを融合した新型データセンターの建設など、探求価値のある分野である。

-

インフラとソリューションプロバイダー:ブロックチェーンの基盤ハードウェア、クラウドサービス、技術ソリューションを提供する企業。代表例にはマイナー製造商のカナン・テクノロジー(Canaan)、マイニングサービス企業Bitdeer、クラウドマイニングプラットフォームBitFuFuなどがある。特徴はブロックチェーンネットワークに「マイニングツール」と算力サービスを提供する点であり、暗号業界の「水売り屋」ともいえる。ハードウェアおよびクラウド算力分野の主要な供給者である。こうした企業の存在は、起業面において、ビットコインエコシステムの中間層(マイニング効率の向上、マイナーと金融サービスをつなぐソリューション)や「マイニングのサービス化」(マイニング能力をクラウドサービスとして企業や個人に提供)が実現可能な商業モデルであることを示している。

-

取引所関連株:主に合规な暗号取引所や託管業務を運営する企業。代表例はアメリカのCoinbase(COIN)、デジタル資産取引所Bakkt(BKKT)など。厳格な規制ライセンスとコンプライアンス体制を持ち、マクロ政策やユーザー取引活動の影響を受けやすい。こうした企業の成功は、規制が整備される中で、合规な金融サービスが主流方向になることを示している。起業家にとって、合规な託管、オンチェーン取引データ分析、ウォレットアカウント抽象化、中心化取引所と分散型金融をつなぐブリッジ(CeFiとDeFiの相互運用サービスなど)は注目に値する分野――これらは取引所系企業から派生する起業チャンスである。

-

決済関連株:伝統的決済大手が拡張して、ブロックチェーン決済を事業に取り入れた企業。代表例はBlock(旧Square)やPayPalなど。安定したキャッシュフローを持つコア決済事業を基盤に、ビットコインやステーブルコイン戦略を追加することで新たな成長原動力を得ている。例えば、Blockはアプリでビットコイン取引をサポートし、PayPalも暗号通貨の買売・送金サービスを開始した。こうした企業は暗号決済の実現可能性と価値を証明している。起業チームにとって、ステーブルコインを活用した決済ソリューション(USDTなどでクロスボーダー決済)、新型ペイメント金融(PayFi)製品、AIと統合したスマートウォレット(自動投資/支払いを行うAI Wallet)などが深耕可能なイノベーションポイントである。

暗号関連株の台頭により、ますます多くの起業家が資金調達ルートを再考し始めている。代幣による資金調達に加え、株式化ルートが新しい世代のWeb3プロジェクトにとって重要な補完手段となりつつある――特に安定収益と明確なコンプライアンス体制を持つ企業にとっては、より長期的で安定した資本化の方法が浮上している。

いくつかの企業は実際にこのルートを検証している。前述のボーヤ・インタラクティブ(00434.hk)は、保有+事業転換の二輪駆動で、公開資本市場での価値再評価に成功した。一方、ホートン・キャピタル(00905.hk)は別のアプローチを示している――投資持株会社として暗号資産とWeb3プロジェクトに参画し、伝統証券、非上場ファンド、デリバティブとブロックチェーン新資産体系を接続する計画である。同社はすでにWaterdrip Capitalと協力関係を築き、資本協働型のエコシステム構築を探索している。このような「資本協働型」のWeb3ルートは、自ら開発に依存せず、金融力と産業リソースを活用してエコシステムを支援するものであり、現在の株式化戦略の重要な一翼を担っている。さらに、港亜ホールディングス(01723.hk)も、従来の主力事業からデジタル資産管理への移行を果たした。同社はもともと建設工事とプリペイド商品小売を主業としていたが、2025年初に正式にビットコインを戦略的準備資産として購入し、経営陣を刷新、暗号分野の経験を持つチームを導入し、徐々にWeb3転換の方向を確立した。忘れてはならないのはNano Labs(NA.Nasdaq)で、中国を代表するブロックチェーンハードウェアメーカーとして、2025年初に一部の米ドル準備をビットコイン購入に充てると発表し、正式にBTCを企業戦略資産配分体系に取り入れた。これは中国のブロックチェーンテック企業がグローバル資本市場に進出する新たなモデルとなった。

暗号関連株の多様性は、ブロックチェーン技術がさまざまなビジネスモデルを通じて従来の資本市場に融合しつつあることを示している。これは投資家にブロックチェーン分野への新たな投資チャネルを提供するだけでなく、起業家に道しるべを示している――どのモデルが主流資本に認められやすく、どのモデルがすでに二次市場で成功を収めているのか。保有による時価総額管理から、マイニングによる算力サービスの拡大、取引や決済などの基盤サービス提供まで、各モデルはブロックチェーン起業と従来ビジネスの接点を示している。

3.2 株式化されたWeb3起業ルート:代幣、株式、二本立て並行

上記のトレンド、特に暗号関連株の成功事例を目の前にして、Web3起業家は資金調達と発展ルートについて新たな思考を持つようになった。過去、暗号プロジェクトは主に代幣(Token)発行で資金調達していたが、今や株式化(伝統的株式資金調達と上場)のルートがますます明確になっている。全体として、Web3起業には三つの選択肢があり、それぞれに長所と短所がある。

「代幣」ルート(暗号代幣資金調達):代幣発行で資金調達し、コミュニティをインセンティブ化する。このルートは柔軟性が高く、スタートしやすい。初期の製品検証とコミュニティ構築に適している。市場が好調なときは、代幣価格の上昇がプロジェクトに莫大な資金をもたらすこともある。しかし、欠点は市場状況に非常に敏感であり、資金調達額と代幣評価は暗号市場の変動に大きく左右される。また、各国の規制政策の不確実性も、単一代幣発行モデルに影を落としている。このルートを選ぶチームは、代幣経済設計、継続的な時価総額管理、コンプライアンスリスクなどの課題に直面する必要がある。

「株式」ルート(株式資金調達およびIPO):伝統的な起業企業の道を歩み、株式投資を導入し、事業の実現と収益成長に注力し、企業が成熟したらIPOまたはM&Aで退出を目指す。この方式では、起業企業が株式形式で投資を受け入れるため、規制枠組みに適合しやすく、保守的な機関投資家にも受け入れられやすい。メリットは、企業評価がより基本面(収益、利益)に基づくため、代幣価格の変動の影響を受けず、長期的な発展が安定すること。ただし、初期の資金調達は代幣発行ほど簡単ではなく、ユーザーとコミュニティの拡大スピードも遅くなりがちで、価値を証明するにはより長い期間が必要となる。明確なビジネスモデルを持ち、キャッシュフローを生み出せ、長期深耕を志すプロジェクトに適している。

「二本立て」ルート(代幣+株式並行):暗号と従来の両方の資金調達手段を兼ね備え、段階的にそれぞれの利点を活用する。一般的には、初期に代幣を発行してシードコミュニティと資金を募り、プロジェクトが成熟し安定収入を得た後、実体会社を設立して株式資金調達を行い、上場を目指す。この「二本立て並行」モデルは、プロジェクトの異なる発展段階で柔軟に対応できる――初期は代幣でユーザーをインセンティブ化し、エコシステムを構築し、後期は株式で大規模資本市場に接続する。ただし、チームにはより強いバランス能力が求められる――代幣コミュニティの運営と代幣価値の維持だけでなく、株主に対する企業ガバナンスと財務コンプライアンスの要求にも応える必要がある。現在、業界ですでにいくつかのプロジェクトが二本立てモデルを試しており、例えばあるDeFiプロトコルがガバナンス代幣を発行した後、その背後の企業がVCの株式投資を受け入れ、将来のIPOを検討しているケースもある。二本立てモデルは複雑だが、うまく運用できれば1+1>2の効果を生む可能性がある。

いずれのルートを選んでも、プロジェクト自身のポジショニングと外部環境に合致することが肝心である。起業家はプロジェクトの種類、収益モデル、規制環境、チームの得意分野を総合的に考慮し、最も適した資金調達・発展ルートを選択すべきである。現在の環境下では、単一ルートに依存する限り限界がある。実情に応じて柔軟に戦略を調整し、必要に応じてルートを切り替えたり併用したりすることで、プロジェクトの生存率と成功確率を高めることができる。

4. おわりに

マクロ環境の不安定期は、挑戦であると同時に機会でもある。市場の「後半戦」は起業家の忍耐力と知恵を試す。真の価値に根ざし、長期主義に徹するチームだけが寒さを乗り越えることができる。BTCエコシステム、新パブリックチェーンの効率革命、リアルワールド資産のオンチェーン化、キャッシュフロー駆動モデル、資本市場との融合――こうした複数の潮流が交錯する中、新世代のブロックチェーン起業家はかつてない機会を迎えている。適切な分野を選び、ビジネスモデルを確立し、適切な資金調達ルートを巧みに活用すれば、危機をチャンスに変え、次のサイクルで頭角を現し、ブロックチェーン起業の0から1への飛躍を真に実現できるだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News