1週間のDeFi動向を解説:旧来のDeFiが新たな動き、Ethenaが新規パブリックチェーンをリリース

TechFlow厳選深潮セレクト

1週間のDeFi動向を解説:旧来のDeFiが新たな動き、Ethenaが新規パブリックチェーンをリリース

過去1週間でDeFiに何が起きたか?

著者:陳黙 cmDeFi

Ethereumエンジン再構築に関する議論;

Ethenaがチェーン展開でArbitrum陣営を選択;

Unichain、MakerDAOなど、伝統的なDeFiプロトコルも動き出している;

最近1週間のDeFiに関する考察。

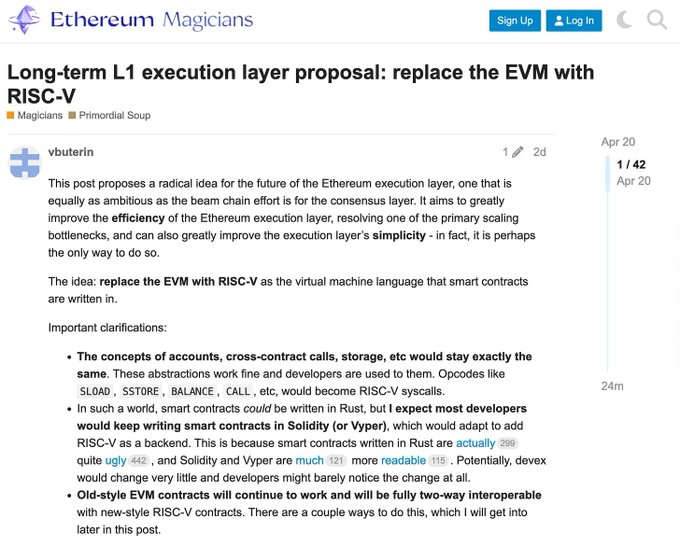

1/ まずETH関連から。V神(ビタリック)が、長期的な実行層としてEVMの代わりにRISC-Vを採用するよう提言。

できるだけわかりやすく解説すると:

(1) 粗く言えば「エンジン交換」であり、目的は効率性の向上

(2) 将来発生しうる巨大な計算負荷への対応

(3) EVMアーキテクチャ下では突破困難なパフォーマンスの頭打ちを打破

(4) この変更はあくまで底層の実行エンジンに限られる

(5) イーサリアムのアカウントモデルやコントラクト呼び出し方法などは変更されない

(6) ユーザーや開発者がイーサリアムを利用する際、スマートコントラクトとのインタラクション方法を変える必要はない

まとめると、ビタリックは長期的に見て、イーサリアムの実行層のボトルネックが、検証が困難になる、あるいは特殊ハードウェアが必要となるような膨大な計算資源消費によって引き起こされるため、スケーラビリティが制限されると考えている。その問題に対する解決策としてRISC-Vの導入を提案している。なぜRISC-Vが優れているかというと、単純に言うと、RISC-Vは汎用的かつ高効率な計算モデルを代表しており、ハードウェア・ソフトウェア双方のエコシステムもより成熟している。現時点ではまだ議論段階であり、実際に実装されたとしても大きな変更を伴い、数年後の話になるだろう。

2/ Ethenaのチェーン展開

ConvergeがArbitrum陣営を選んだのは個人的に意外だった。OP SuperchainにはUnichainやBaseなど強力な参加者が多く、Arbitrum陣営は明らかに不利な立場にある。Arbitrum OrbitとOP SuperchainはどちらもL2拡張ソリューションだが、設計思想に違いがある:

(1) Orbitは開発者が専用RollupまたはAnyTrustチェーンを作成できる。これは直接イーサリアムにアンカーしてL2とするか、ArbitrumにアンカーしてL3とするかを選べる。

(2) OP Superchainのビジョンは、複数の並列L2からなるネットワーク。これらのL2(OPチェーンと呼ばれる)はすべて共有のOP Stack標準コードベース上に構築されている。

厳密ではないが言い換えると、Orbitは縦方向のスケーリング(垂直スケール)、Superchainは横方向のスケーリング(水平スケール)。モジュール化と柔軟性に関して、両者の見解は異なる。Orbitは開放性を重視し、Orbitチェーンのデータ可用性(DA)について、イーサリアム上にデータを直接公開する(Rollup方式)、データ可用性委員会(DAC)による管理(AnyTrust方式)、Celestiaなどの外部DAネットワークとの統合など、選択肢が豊富だ。一方Superchainは、イーサリアムと同等のEVM実行環境を提供することに重点を置き、イーサリアムとの一貫性とマルチチェーン標準化を強調しており、モジュール化の変更には慎重である。

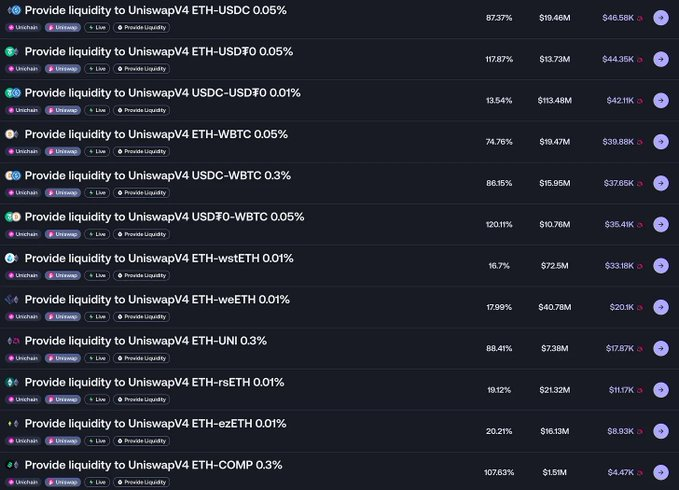

3/ Unichainの流動性マイニング状況

リターンはそれなりにあるが、自分で価格レンジを設定する必要がある。全レンジでのマイニングは存在感ゼロ(Merkl上のAPRは正確ではなく、資金量とレンジに基づいて自ら計算すべき)。前回の流動性マイニングと比べて参入難度と技術的ハードルが上がっているため、初心者の熱意は高くない。ミーム系プロジェクトに興じるユーザーも参加しない。現在の利用者は依然としてベテランマイナーが中心。実際、新人が参入してリターンを奪ってこないため、ベテランにとってはむしろ好都合。口では文句を言いながらも体は正直で、それぞれが別々に活動している状態。このままではDeFiがマスに広がるのは難しい。

4/ RippleのステーブルコインRLUSDが主要DeFiプロトコルに導入済み

(1) Aave V3にRLUSDが追加された

(2) Curveのプールにはすでに5300万ドル相当の流動性が供給されている

今年のステーブルコインは本当に注目されている。どうやら各サイクルごとにこの分野には必ずスポットライトが当たる。非規制環境下ではアルゴリズム型ステーブルコインが活躍し、規制環境が整うと大手プレイヤーたちが次々と参入する。

5/ OptimismがSuperStacksイベントを開始、Superchainの相互運用性機能リリースに向け準備

(1) 2025年4月16日~6月30日

(2) ユーザーがSuperchain上でDeFiに参加し、XPを獲得することを促進

(3) 各プロトコルが独自のインセンティブを追加可能

(4) OP公式はエアドロなし、「ソーシャル実験」と明言

Superchainに注目しているなら参加してもよい。例えばUnichainでのマイニングと同時にXPも獲得できる。しかしわざわざ「刷り」に行く必要はない。Superchainの相互運用性はずっと注目しているポイントであり、正式リリース後にどのような変化をもたらすかを見守りたい。

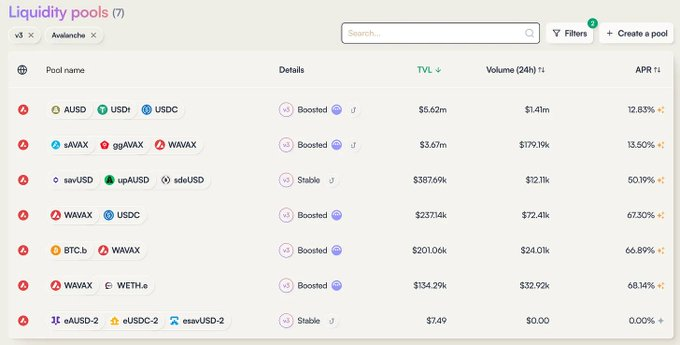

6/ Balancer V3がAvalancheに上陸、$AVAXインセンティブ付き

報酬はそこそこあるが、キャパシティは普通。BALは以前Binanceから上場廃止されたが、プロトコル側は引き続き積極的に活動しており、エコシステムとの協業やアップデートを継続している。こうした伝統的DeFiはUniswapやAaveのようにリーダー的地位を確立できず、新興DeFiのようなトークン発行メリットもないため、非常に厳しい状況にある。唯一の希望はチェーン全体の爆発的成長に託すことしかない。

7/ CircleがCPNネットワークを発表、グローバル決済市場を狙う

金融機関を結集する、コンプライアンス対応でシームレスかつプログラマブルなフレームワーク。法定通貨、USDCおよびその他のペイメント用ステーブルコインを通じて、グローバル決済を調整することを目指している。このネットワークは、ステーブルコインが主流の支払い手段として普及する際に直面するインフラ障壁(明確でないコンプライアンス要件、技術的複雑さ、デジタルキャッシュの安全な保管問題など)を克服することを目的としている。

まず取り組むのはクロスボーダー送金問題で、従来の遅くて高コストな送金環境を代替する。この分野では以前からRippleが知られていたが、詳しくは知らない。それに加えてプログラマブル性も提供しており、総じて良い動きだ。ブロックチェーンの普及を促進する。もし各国がそれぞれチェーン上のステーブルコインを持つようになれば、状況はさらに変わる。実質的に、より多くの国が規制対応型ステーブルコインの発行を推進することにつながっている。

8/ 「Bridge」戦争

(1) GMXが多チェーン展開計画において、LayerZeroをメッセージ伝達ブリッジに選定

(2) a16z cryptoが5500万ドル相当のLayerZeroトークンを購入、3年間ロック

(3) Wormholeが将来のロードマップを発表

いくつかの考察:

この分野は非常にニーズが高いが、同時に非常に競合が激しい。収益面ではほとんどのプロジェクトが手数料に依存しており、ここでの競争はますます熾烈になる。ユーザーにとっては良いことで、手数料が低価格競争によって抑えられる。プロトコル統合の観点からは、安定性とセキュリティが最も重要となる。

これらの巨大プレイヤーはいずれも超高評価だが、経済モデルの設計は極めて難しい。この観点から見ると、このようなビジネスは単独チェーンとして立ち上げるか、PoSチェーンのトークンモデルを模倣して仕組みを取り入れる方が適しているかもしれない。

9/ Spark(MakerDAO)がMapleに5000万ドルを供与

注目すべきは、Sparkが米国債以外の分野に資金を供与するのは今回が初めてであること。ただし上限は1億ドルに設定されている。

Mapleとは?

Mapleはオンチェーンとオフチェーンをつなぎ、無担保融資を提供することに特化している。主な製品にはメインプラットフォームのMaple Financeと派生プラットフォームSyrupがある:

(1) Mapleの顧客はいずれも適格投資家および機関に限定されている

(2) Syrupの顧客は、SyrupUSDCを通じてオンチェーンの預金ユーザーを拡大

Mapleにおける重要な役割:

プール代表(Pool Delegates):信頼性の高い機関またはトレーディング企業が務め、ローンプールの運営を担う。Mapleエコシステムの中核管理者であり、以下の責任を持つ:

- 借り手の信用審査、融資承認の可否判断

- 融資条件(金利、期間など)の設定

- 融資の執行および返済状況の監視

- 借り手のデフォルト時には、資産回収を担当

明らかなように、プロトコルの運営の鍵はほぼPool Delegatesにかかっている。

Mapleは古参プロジェクトだが、前サイクルではあまり人気ではなかった。理由は、オンチェーンの預金を集めて、中央集権的な手法でオフチェーンの顧客に無担保で貸し出すというビジネスモデルが、当時は受け入れられにくかったためだ。しかし今回のサイクルでは、規制環境の変化やユーザーの考え方の変化により、徐々に受け入れられつつある。ただ個人的には、USDSがMapleに資金を供与するのは依然として比較的高いリスクを伴う行為だと感じる。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News