アーサー・ヘイズ新作:ビットコイン、再びゴールドの「上昇のみ」カテゴリに復帰し、アルトシーズン到来の可能性

TechFlow厳選深潮セレクト

アーサー・ヘイズ新作:ビットコイン、再びゴールドの「上昇のみ」カテゴリに復帰し、アルトシーズン到来の可能性

ビットコインが11万ドルの過去最高値を突破すれば、急騰する可能性が高い。

執筆:Arthur Hayes、BitMEX創設者

翻訳:AIMan@金色財経

私にとって、北海道のスキー・シーズンは今年の3月中旬で終わりました。しかし、山で学んだ教訓は、トランプ大統領の「関税ラッシュ」にも応用できます。毎日が異なり、相互作用する変数が多すぎて――どちらの雪片やスキー板のターンが雪崩を引き起こすか誰にもわかりません。私たちにできることは、雪崩発生の確率を推定することだけです。斜面の不安定性をより正確に評価する技術の一つが、「スロープ・カット」(斜面切断)です。

下山する前に、チームの一員のスキーヤーがスタート地点を横断し、ジャンプして雪崩を意図的に誘発しようとします。成功すれば、その雪崩が斜面をどのように伝播するかを見て、ガイドがその斜面を滑走可能と判断します。たとえ雪崩が起きたとしても、粉雪の緩いスライド以上の深刻な結果を避けるよう注意深くルートを選べば、滑走を続けることができます。しかし、亀裂や大きな雪板の分離が見られれば、すぐにその場から離れなければなりません。

重要なのは、現在の状況に基づいて最悪のシナリオを定量化し、それに応じた行動を取ることです。トランプ氏が自ら「解放の日」と呼ぶ4月2日の政策は、グローバル金融市場という急峻で危険な斜面に対するスキー式の「カット」でした。トランプ政権の関税政策は、貿易経済学の書籍『バランスド・トレード:アメリカの貿易赤字が耐え難い代償』に着想を得ており、極端な立場を採っています。発表された関税率は、主流の経済学者や金融アナリストが予想した最悪ケースよりもさらに厳しいものでした。雪崩理論で言えば、トランプ氏は継続的な脆弱層の雪崩を引き起こし、fugazi(ベトナム戦争時代の米軍スラングで「偽物」を意味する)な部分準備金制の汚れた法定通貨金融システム全体を破壊する脅威を与えています。

当初の関税政策は、アメリカと中国が互いに対立する極端な立場を取ったため、最悪の結果を示していました。金融資産市場は激しく変動し、世界中で数兆ドルの損失が出ましたが、真の問題は米国債市場のボラティリティ上昇(MOVE指数で測定)でした。この指数は一時、172ポイントという史上最高値に達しました。その後、トランプ政権は危険区域から撤退しました。関税発表からわずか1週間後、トランプ氏は計画を和らげ、中国以外のすべての国に対する追加関税を90日間停止しました。その後、ボストン連邦準備銀行のササン・コリンズ理事が『フィナンシャル・タイムズ』に寄稿し、FRBは市場の正常な機能を確保するためにあらゆる手段を講じる用意があると表明しました。しかし、数日後もボラティリティは大幅に低下しませんでした。最終的に、米財務長官スコット氏がブルームバーグのインタビューで、自身の部門が非常に強力であることを全世界に宣言しました。特に、彼の部門は米国債のリポ(逆リポ)取引の速度と規模を大幅に拡大できる点が挙げられます(金色財経過去報道「Arthur Hayes:私はBTCが年末に25万ドルに達すると信じている、なぜなら米財務省がFRBを支配しているからだ」参照)。私はこの一連の出来事を、「すべて順調」から「すべて最悪、行動が必要だ」という政策立案者の意識変化として捉えており、市場は急騰し、最も重要だったのはビットコインが底を打ったことです。はい、皆さん、私は74,500ドルが局所的な安値だと予測しています。

トランプ氏の政策変更を「後退」と見るか「巧妙な交渉戦術」と見るかは別として、結果として政府が意図的に金融市場に雪崩を引き起こし、それがあまりに深刻だったため、わずか1週間後に政策を修正したのです。今や、我々市場参加者はあることを知っています。最悪の場合における債券市場のボラティリティがどうなるか、行動変容を引き起こすボラティリティの水準、そしてそれを緩和するためにどのような金融政策が実行されるかも理解しています。これらの情報を活用すれば、ビットコイン保有者および暗号資産投資家として、底が形成されたことがわかります。次にトランプ氏が関税発言を強めたり、対中関税の引き下げを拒否したりすれば、人々は中央銀行が債券市場のボラティリティを抑制するために最大限の量的緩和を行うと予想するため、ビットコインは上昇するでしょう。

本稿では、関税政策を極端に取ることがなぜ国債市場の機能不全(MOVE指数で測定)を招くのかを考察します。次に、財務長官ベセント氏の解決策――国債リポ買い――が、新規債券発行によって旧債を購入するという技術的には流動性を増やさない行為にもかかわらず、システムに大量のドル流動性を供給する方法について論じます。最後に、現在のビットコインとマクロ経済の状況が、ベセント氏の前任者であるイエレン氏が2022年第3四半期に逆リポ(RRP)残高を枯渇させるために国債発行を増やしたときと類似している理由を説明します。ビットコインは2022年第3四半期にFTX事件後の局所的安値を付けましたが、今回、ベセント氏が彼の「非QE型QE政策」を展開した後、2025年第2四半期にこの上昇局面の局所的安値を打ちました。

最大の苦痛

繰り返しますが、トランプ氏の目標は米国の経常収支赤字をゼロにすることです。これを迅速に達成するには、痛みを伴う調整が必要であり、関税はその政府の常套手段です。それが良いか悪いか、あるいはiPhone工場で8時間以上働く準備ができているかどうかは私にはどうでもよいことです。トランプ氏が当選した理由の一部は、支持者がグローバリゼーションによって害されたと感じているからです。彼のチームは、選挙公約を果たそうとしており、彼らの言葉を使えば、「ウォール街(Wall Street)」よりも「メイン街(Main Street)」を優先しようとしています。これは、トランプ氏周辺の人々が再選を目指しているという前提に立っていますが、決して確実ではありません。

「解放の日」に金融市場が暴落した理由は、海外輸出業者が獲得するドル収入が減少またはゼロになると、それほど多くの、あるいはまったく米国株式や債券を購入できなくなるからです。また、輸出業者がサプライチェーンを変更し、米国内に再構築する必要があれば、流動資産(米国債や株式など)を売却して資金を調達しなければならないからです。これが、米国市場および米国輸出収入に過度に依存する市場が崩壊した理由です。

少なくとも初期段階では、希望の光がありました。恐怖を感じたトレーダーや投資家が米国債市場に殺到したのです。国債価格は上昇し、利回りは低下しました。10年国債利回りの大幅な低下は、ベセント氏にとって好都合でした。なぜなら、これにより彼は市場にさらに多くの債券を投入しやすくなるからです。しかし、債券と株式の価格の激しい変動は市場のボラティリティを増幅させ、特定タイプのヘッジファンドにとってはまさに終焉を意味しました。

ヘッジファンドは、「ヘッジ」… ときどきですが、常に大量のレバレッジを使用します。相対価値(Relative Value, RV)トレーダーは通常、2つの資産間の関係性やスプレッドを識別し、それが拡大すればレバレッジを使って一方を買い、他方を売り、平均回帰を期待します。一般的に、ほとんどのヘッジファンド戦略はマクロレベルで市場のボラティリティに対して陰的にも陽的にもショートポジションを持っています。ボラティリティが低下すると平均回帰が起き、上昇すると事態は混乱し、資産間の安定した「関係」が崩れます。そのため、ヘッジファンドにレバレッジを提供する銀行や取引所のリスクマネージャーは、市場のボラティリティ上昇時に証拠金要求を引き上げます。ヘッジファンドが追加証拠金(マージンコール)を受け取ると、直ちにポジションを決済しない限り、清算されてしまいます。いくつかの投資銀行は、市場のボラティリティが高い時期にマージンコールを通じて顧客を破産させ、その破産した顧客のポジションを引き継ぎ、政策当局者が必至に印紙を押してボラティリティを抑えるときに利益を得ることを楽しんでいます。

私たちが本当に気にするのは、株式と債券の関係です。米国債は名目上無リスク資産であり、同時に世界的準備資産であるため、グローバル投資家が株式市場から逃げ出すと、米国債価格は上昇します。これは理にかなっています。なぜなら、法定通貨が存在しなければリターンを得られないからです。米国政府はドル建てで簡単に刷れるため、自発的に破産することはありません。実際の価値は下がるかもしれませんが、政策当局者は世界中に流入するゴミ法定通貨資産の実際の価値には関心がありません。

「解放の日」後の最初の数日間、株価は下落し、債券価格は上昇(利回りは低下)しました。しかし、その後、何かが起こりました。債券価格が株価と同じように下落し始めたのです。10年国債利回りは、1980年代初頭以来見られなかったほどの振幅を見せました。問題は、なぜなのか?答え、あるいは少なくとも政策当局者が考える答えは、極めて重要です。市場に構造的問題があり、FRBおよび/または財務省が何らかの形で通貨を刷って修復しなければならないのでしょうか?

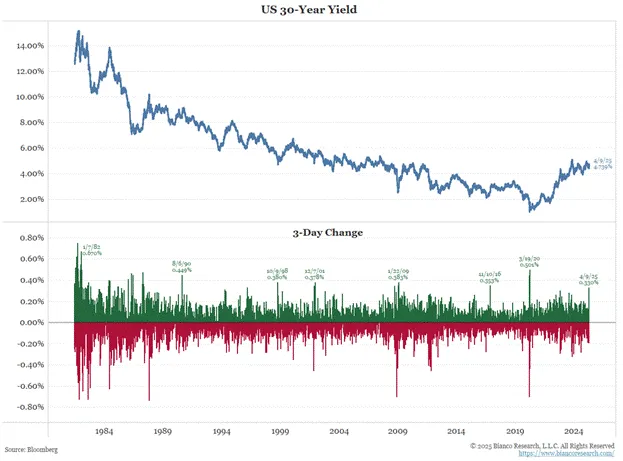

Bianco Research提供。下部は30年債利回りの3日間変化の異常度を示す。関税恐慌による変化の程度は、2020年の新型コロナウイルス、2008年のグローバル金融危機、1998年のアジア金融危機などの金融危機時と同等。これは決して良いことではない。

RVファンドの国債ベーシス取引のポジションが決済された可能性があり、これは問題です。この取引の規模はどれくらいでしょうか?

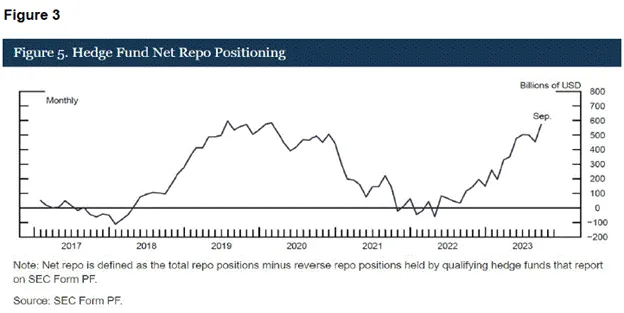

2022年2月は米国債市場にとって決定的でした。バイデン大統領が世界最大の商品生産国であるロシアの国債保有分を凍結すると決定したからです。これは事実上、誰であろうと財産権はもはや権利ではなく、特権にすぎないことを示しました。このため、海外需要は持続的に弱まりましたが、RVファンドが米国債の限界買い手としてそのギャップを埋めました。上のグラフはリポポジションの増加を明確に示しており、市場内のベーシス取引規模の代表指標となります。

ベーシス取引の概要:

国債ベーシス取引とは、現物債券を買い、同時に債券先物契約を売る取引です。銀行および取引所の証拠金制度が極めて重要です。RVファンドの保有規模は、証拠金として必要な現金額によって制限されます。証拠金要求は市場のボラティリティや流動性要因に応じて変化します。

銀行証拠金:

債券購入に必要な現金を得るために、ファンドはリポ取引を行います。銀行は少量の手数料を受け取り、即時に現金を前払いし、待受け債券を担保として決済します。銀行はリポ取引に対して一定額の現金証拠金を求めます。

債券価格の変動が大きいほど、銀行が求める証拠金は高くなります。

債券の流動性が低いほど、銀行が求める証拠金は多くなります。流動性は常に利回り曲線の特定期間に集中しています。グローバル市場において、10年債が最も重要で、流動性も最高です。最新の10年債がオークションで発行されると、「オンザラン(on-the-run)」10年債になります。これは最も流動性の高い債券です。時間が経つにつれて、流動性の中心から遠ざかり、「ノットオンザラン(off-the-run)」と見なされます。時間が経つにつれて、オンザランは自然にノットオンザランになり、ベーシス崩壊を待つ資金がリポ取引を支援するために必要な現金額が増えます。

本質的に、市場のボラティリティが高い時期、銀行は債券を清算する必要が生じた場合、価格が急速に下落し、流動性が不足して注文を吸収できないことを懸念します。そのため、証拠金上限を引き上げます。

先物取引所の証拠金:

各債券先物契約には初期証拠金水準が設定されており、これが各契約に必要な現金証拠金額を決定します。この初期証拠金水準は市場の変動に応じて変動します。

取引所が関心を持つのは、初期証拠金が使い果たされる前にポジションを決済できる能力です。価格変動が速いほど、支払能力を確保するのが困難になるため、市場のボラティリティが高まると、証拠金要求も上昇します。

恐怖の除去:

国債ベーシス取引が市場に与える巨大な影響と主要参加者の資金調達方法は、国債市場のホットトピックです。米国債借入諮問委員会(TBAC)は、過去の四半期リファイナンス公告(QRA)でデータを提供し、以下の主張を裏付けています。2022年以降、米国債の限界買い手は、このようなベーシス取引を行うRVヘッジファンドであったということです。以下は、CFTC(米商品先物取引委員会)に提出された詳細な論文へのリンクであり、TBACが2024年4月以降提供したデータに基づいています。

循環的で自己言及的な市場イベントの連鎖は、各サイクルで恐ろしいほど拡大し、次の通りです:

1. 債券市場のボラティリティが上昇すると、RVヘッジファンドは銀行および取引所にさらなる現金証拠金を預け入れる必要があります。

2. ある程度まで来ると、これらのファンドは追加の証拠金要求を負担できなくなり、同時にポジションを決済せざるを得なくなります。つまり、現物債券を売却し、債券先物を買い戻すということです。

3. マーケットメイカーが有害な一方向流動を回避するために価格差の提示規模を縮小するため、現物市場の流動性が低下します。

4. 流動性と価格が共に下落すると、市場のボラティリティはさらに高まります。

トレーダーはこの市場現象をよく知っています。規制当局自身やその金融ジャーナリストの手先たちも、常に警告信号を発しています。そのため、債券市場のボラティリティが高まるにつれ、トレーダーは強制売却を前に先回りして買いを入れ、下落ボラティリティをさらに加速させ、市場崩壊を早めます。

これが既知の市場ストレス源であるならば、米財務省は自らの部門内でどのような政策を実施することで、RVファンドへの資金(つまりレバレッジ)の流れを維持できるのでしょうか?

国債リポ買い

数年前、米財務省は債券リポ買いプログラムを開始しました。多くのアナリストが将来を見据え、これがどのような通貨発行を助長または促進するかを考えました。ここでは、リポ買いが貨幣供給量に与える影響に関する私の理論を述べます。まず、このプログラムの仕組みを理解しましょう。

財務省は新規債券を発行し、その収益で流動性の低い旧券(off-the-run bonds)を買い戻します。これにより、旧券の価値が上昇し、財務省が流動性の低い市場で最大の買い手となるため、公正価値を超える可能性もあります。RVファンドは、旧券と債券先物との間のベーシスが狭まることを認識します。

ベーシス取引 = 現物債券のロング + 債券先物のショート

財務省が債券を購入すると予想されるため、現物債券の価格は旧券価格上昇とともに上昇します。

したがって、RVファンドは現在価格の高い旧券を売却し、空売りしていた債券先物を決済することで利益を確定します。これにより、銀行および取引所の貴重な資金が解放されます。RVファンドが利益を得ているため、次回国債入札時にベーシス取引に直接再投入できます。価格と流動性が上昇すると、債券市場のボラティリティは低下します。これはファンドの証拠金要求を下げ、より大きなポジションを持つことを可能にします。これは順サイクル的自己言及性の最良の例です。

財務省が金融システムにさらにレバレッジを提供していることを知った市場は、今や安心します。国債価格が上昇し、すべてが順調になります。

財務長官ベセント氏は、インタビューでこの新しいツールを大々的に宣伝しました。なぜなら、財務省は理論上無限回のリポ買いが可能だからです。支出法案が議会承認されていない限り、財務省は自由に債券を発行できません。しかし、リポ買いの本質は、旧債の元本返済のために新債を発行することと同じであり、財務省はすでに新債を発行して満期を迎えた債券の元本を返済しています。財務省が一次ディーラー銀行と同一の名目で債券を売買するため、この取引のキャッシュフローは中立的であり、リポ買いのためにFRBから借り入れる必要はありません。したがって、リポ買いが国債市場崩壊への懸念を和らげ、まだ発行されていない債券に対する低い利回りを受け入れさせるのであれば、財務省は全力でリポ買いを実行します。止まらない、止めるつもりもないのです。

国債供給に関する補足

ベセント氏は、今年のどこかで債務上限が引き上げられ、政府がますます激しく浪費を続けることを内心よく理解しています。また、エロン・マスクが彼の政府効率化省(DOGE)を通じて支出削減を進めているものの、そのスピードはさまざまな構造的・法的要因により十分ではないことも知っています。具体的には、マスク氏の今年の支出削減見通しは当初の年間1兆ドルから、わずか1500億ドルにまで低下しています(巨額の赤字を考えれば微々たるもの)。これにより明らかになる結論は、赤字が実際に拡大する可能性があるため、ベセント氏はさらに多くの国債を発行せざるを得なくなるということです。

現時点では、3月までの25年度の赤字は、前年度同期の24年度赤字より22%高い水準です。マスク氏を信じてください――あなたの中にはグライムス(注:マスク氏の元恋人)の曲を聴きながらテスラを燃やすほうがましだと思う人もいるかもしれませんが――彼はまだ2ヶ月しか努力していません。さらに懸念されるのは、関税の強度と影響に対する企業の不確実性と株価下落が、税収を大幅に減少させることです。これは構造的な理由を示唆しており、DOGEがさらに多くの政府支出を削減しても、赤字は拡大し続ける可能性があります。

ベセント氏の内面では、これらの要因により、今年残り期間の借入見通しを上方修正せざるを得ないことを恐れています。迫り来る国債供給の洪水に近づくにつれ、市場参加者は大幅な利回り上昇を要求するでしょう。ベセント氏はRVファンドに最大限のレバレッジをかけて、完全に債券市場を買い占めてもらう必要があります。したがって、リポ買いは不可避です。

リポ買いがドル流動性に与えるプラスの影響は、中央銀行の通貨発行のように直接的ではありません。リポ買いは予算および供給に対して中立的であるため、財務省は無限にリポ買いを行い、巨大なRVファンドの購買力を生み出すことができます。最終的に、政府は手頃な金利で資金を調達できるようになります。発行される債務が多ければ多いほど、それが個人貯蓄ではなく、銀行システムによって創造されたレバレッジファンドによって購入されるため、貨幣数量の成長は大きくなります。そして、法貨の量が増えると、私たちが唯一所有したい資産はビットコインであることがわかります。頑張れ!

もちろん、これはドル流動性の無限の源泉ではありません。未発行の国債の購入可能数には限りがあります。しかし、リポ買いは、ベセント氏が短期的に市場のボラティリティを和らげ、手頃な水準で政府に資金を供給できるツールです。これがMOVE指数が下落した理由です。国債市場が安定すると、システム全体の崩壊への懸念も薄れます。

同じシナリオ

私はこの取引戦略を2022年第3四半期のものと比較します。2022年第3四半期、サム・バンクマン=フリード(SBF)のような「正義の白人青年」が破産しました。FRBは利上げを続けており、債券価格は下落、利回りは上昇していました。イエレン氏は市場を刺激する方法を見つける必要がありました。つまり、細かい赤いハイヒールで市場の喉元を突き、嘔吐反射を起こさずに債券を排出できるようにする必要があったのです。要するに、今の状況と同様――グローバル通貨体制の変化により市場のボラティリティが高まっている――債券発行を強化するには最悪のタイミングでした。

RRP残高(白色)とビットコイン(金色)

今と同じく、ただし理由は異なるものの、イエレン氏はFRBが金融政策を緩和することを期待できませんでした。なぜなら、パウエル氏はポール・ヴォルカーに触発された禁欲的なジャグリング旅に出かけているからです。イエレン氏、あるいはとある天才的なスタッフが正しく推論しました。マネーマーケットファンドが保有するRRP(逆リポ)内の不活性資金は、より多くの米国債を発行することで、レバレッジ金融システムに引き込むことができ、これらのファンドはRRPよりわずかに高い利回りを好んで保持するだろうと。これにより、彼女は2022年第3四半期から2025年初頭にかけて市場に2.5兆ドルの流動性を注入できました。この期間、ビットコインは約6倍に上昇しました。

これはかなり楽観的なシナリオに聞こえるかもしれませんが、人々はパニックに陥りました。高関税と米中脱構築(Chi-Merica divorce)が株価に不利であることを知っていました。彼らはビットコインを単なるナスダック100指数の高ベータ版だと考えていました。彼らは弱気で、無害に聞こえるリポ買い計画が将来のドル流動性を増やすとは思っていませんでした。彼らは傍観し、パウエル氏の政策緩和を待っていました。彼は2008年から2019年にかけてのFRB議長のように、直接的に緩和政策や量的緩和を行うことはできません。時代は変わり、今や財務省が通貨発行の負担をますます担うようになっています。もしパウエル氏が本当にインフレとドルの長期的強さを気にするなら、イエレン氏や現在のベセント氏の下での財務省の行動を相殺すべきです。しかし、彼は当時もそうしなかったし、今後もしません。彼は「カメ」の椅子で焦り、操られているのです。

2022年第3四半期と同様に、人々はビットコインが約15,000ドルのサイクル安値を付けた後、一連の不利な市場要因が重なり、10,000ドルを割り込むかもしれないと考えました。今、一部の人々は、ビットコインが74,500ドルを割り込み、60,000ドルを下回り、上昇局面が終わったと考えています。しかし、イエレン氏もベセント氏も冗談ではありません。彼らは政府が手頃な金利で資金を調達できること、および債券市場のボラティリティを抑制することを確実にするでしょう。イエレン氏は長期債よりも短期債を多く発行し、システムに限定的なRRP流動性を注入しました。ベセント氏は新債を発行して旧債をリポ買いし、RVファンドが新たな債券供給を最大限吸収できる能力を最大化します。これらはいずれも、大多数の投資家が認識し認める量的緩和ではありません。そのため、人々はそれを無視し、ビットコインが明確にブレイクアウトした時点で追加購入を余儀なくされます。

検証

リポ買いが純粋に刺激効果を持つためには、赤字が持続的に増加し続けなければなりません。5月1日、米財務省の四半期リファイナンス公告(Quarterly Refunding Announcement, QRA)を通じて、今後の借入計画および従来の予測との比較が明らかになります。ベセント氏がより多く、またはより多く借り入れる必要がある場合、それは税収が減少すると予想されていることを意味します。したがって、支出が変わらないまま、赤字が拡大することになります。

その後、5月中旬に、財務省から4月の公式な赤字または黒字データが届きます。これは4月15日の納税実績を含みます。25年度の累計同比変化を比較し、赤字が拡大しているか確認できます。赤字が増加すれば、債券発行量も増え、ベセント氏はリスク回避ファンドがベーシス取引ポジションを増やすことを可能にするためにあらゆる手段を尽くさなければなりません。

取引戦略

トランプ氏がスキーをしているとき、急斜面が突然落ち込み、雪崩を引き起こしました。今や、我々はついにトランプ政権が、法定通貨金融システムの基盤に否定的影響を与えると市場が感じる政策を和らげる前に、どれだけの苦痛やボラティリティ(MOVE指数)に耐えられるかを知りました。これにより政策反応が引き起こされ、その影響は米国債購入に使えるドル法定通貨の供給を増加させます。

リポ買いの頻度と規模の増加が市場を鎮静化させるのに不十分であれば、FRBは最終的に緩和政策の道を見つけるでしょう。彼らはそうすると既に述べています。特に重要なのは、最近の3月会合で量的引き締め(QT)のペースを低下させたことで、これはドル流動性に対して前向きな意味を持ちます。しかし、量的緩和以外にも、FRBができることはもっとあります。以下は量的緩和ではないが、市場が新たな国債発行を吸収する能力を高める手続き的政策の短いリストです。そのうちの一つは、5月6日から7日にかけてのFRB会合で発表されるかもしれません:

-

国債に対する銀行の補足レバレッジ比率(SLR)要件を免除する。これにより、銀行は無限のレバレッジで国債を購入できるようになる。

-

「QTタープ」(QT Twist)を実施する。満期を迎えるMBS(住宅ローン担保証券)からの資金を新規発行国債に再投資する。FRBの貸借対照表の規模は変わらないが、今後数年間、すべてのMBS在庫が満期を迎えるまで、毎月350億ドルの限界的な買い圧力が国債市場に加わる。

トランプ氏が次に関税のボタンを押すとき――彼は各国が自分の権威を尊重するよう確実にするためにそうするでしょう――、より多くの譲歩を要求できるようになります。そのとき、ビットコインは他の株式のように打撃を受けません。ビットコインは知っています。汚れた金融システムの運営に必要な現在および将来の狂気じみた債務水準を考えれば、緊縮政策は長期的には維持できないのです。

シャープ山ワールド(Mt. Sharpe World、金融市場を意味する)スキー場の崩壊は二次的な雪崩を引き起こし、それが急速に五級、つまり最高等級にまで発展する可能性がありました。しかし、トランプチームはすばやく反応し、帝国を別の極端な方向へと導きました。雪崩の基盤は、米国債リポ買いによって供給された結晶化されたドル紙幣によって固められ、最も乾燥し、最も湿った「パウダー」(pow pow)で補強されました。今こそ、不確実性のバックパックを背負って山を登る苦行から、粉雪の枕から飛び降り、ビットコインがどれほど高く飛ぶかを歓声で迎えるべき時です。

ご覧の通り、私はビットコインに対して非常に楽観的です。Maelstromでは、すでに暗号資産のポジションを最大化しています。今や、すべては異なる暗号資産を売買してビットコインを蓄積することに集中しています。ビットコイン価格が11万ドルから7万4500ドルに下落した低迷期に、最も多く購入されたのはビットコインでした。ビットコインは今後も市場を牽引し続けます。なぜなら、米中脱構築の影響を和らげるために注入されるさらなる貨幣流動性の恩恵を直接受けるのがビットコインだからです。今、国際社会はトランプ氏を関税兵器を乱暴に振り回す狂人だと見なしており、米国株式や債券を保有するすべての投資家が、建制派に反する価値を持つ何かを探しています。物理的には、それがゴールドです。デジタル的には、それがビットコインです。

ゴールドはかつて、米国テクノロジー株の高ベータ版と見なされたことはありません。そのため、市場全体が崩壊する中でも、史上最古の反建制金融ヘッジとして良好なパフォーマンスを発揮します。ビットコインは米国テクノロジー株との連動を脱却し、ゴールドと共に「上がるしかない」仲間入りを果たします。

では、アルトコインはどうなのか?

ビットコインが11万ドルの過去最高値を突破すれば、おそらく急騰し、その支配的地位をさらに強化するでしょう。おそらく20万ドルまで行くとは限りません。その後、ビットコインからアルトコインへのローテーションが始まります。アルトシーズン到来(AltSzn: Chikun)、頑張れ!

キラキラした新しいゴミコインのメタデータ以外で、最もパフォーマンスの良いトークンは、利益を上げてその利益をステーキング保有者に還元できるプロジェクトのものです。このようなプロジェクトはごく少数です。Maelstromは、特定の適格トークンのポジションを積み上げ続けており、まだ購入が完了していません。それらが宝石である理由は、最近の売却局面で他のすべてのゴミコインと同様に大きく打撃を受けたにもかかわらず、99%のクソプロジェクトとは異なり、実際に有料の顧客を持っているからです。トークン数が膨大なため、CEX上で「Down Only」モードでトークンを上場した後、市場にもう一度チャンスを与えるよう説得することは不可能です。ゴミコイン探検家が求めるのは、実際の利益から来る持続可能なキャッシュフローによる高いステーキングAPYです。私たちの製品を宣伝するために、近い将来、これらのプロジェクトの一部と、なぜそのキャッシュフローが持続的に成長すると考えるのかを紹介する完全な記事を書きます。それまでは、トラックをバックさせて、すべてを買い尽くせ!

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News