暗号資産市場は低迷が続き、限界買い手はどこにいるのか?

TechFlow厳選深潮セレクト

暗号資産市場は低迷が続き、限界買い手はどこにいるのか?

今の状況は市場の崩壊ではなく、構造的な再均衡である。

執筆:Primitive Ventures

翻訳:Felix, PANews

暗号資産の飽和と構造的転換

今回のサイクルで明確になったのは、市場が資金面だけでなく、注目度という観点からもすでに飽和状態に達しているということだ。

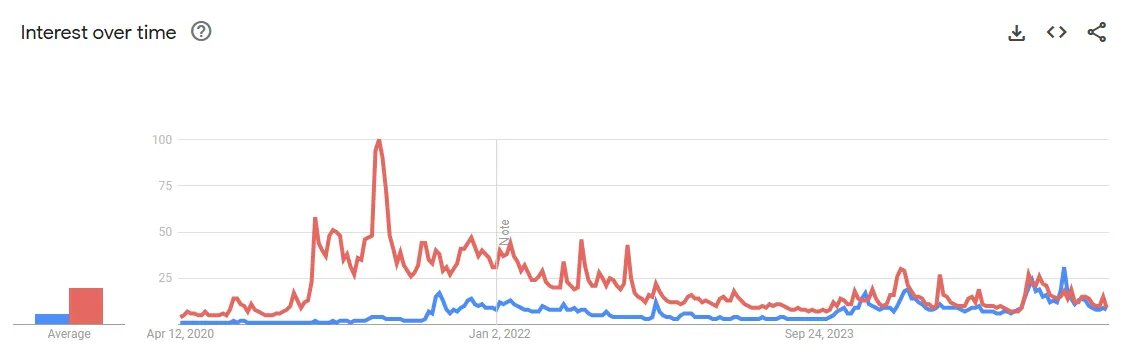

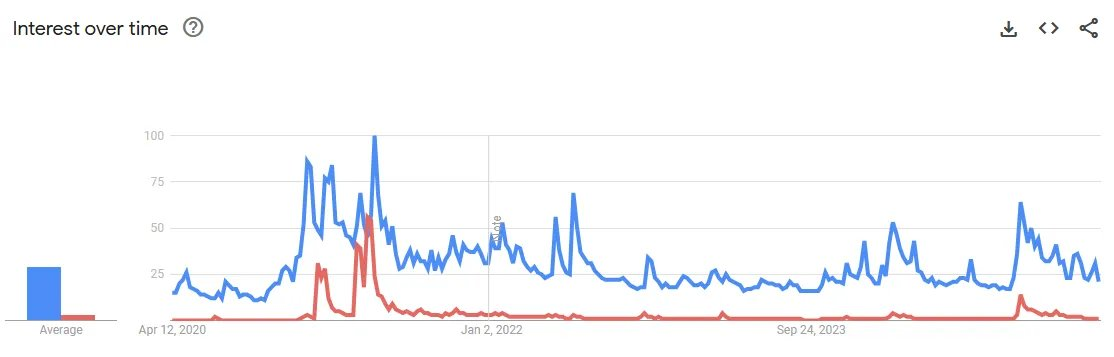

グローバルなGoogleトレンドデータがそれを示している。ソラナ(Solana)だけが検索人気で過去最高を記録した。ETF承認やビットコインの新高値、ミームから生まれた政治的論争があったにもかかわらず、ビットコイン、イーサリアム、そしてドージコイン(Dogecoin)さえも、2021年のピーク時の検索人気を再現できていない。

赤色:イーサリアムのGoogle検索人気、青色:ソラナのGoogle検索人気

青色:ビットコインのGoogle検索人気、赤色:ドージコインのGoogle検索人気

注目度の低下とともに価格も下落している。主要な資産の大多数は、前回のサイクル高値をまだ超えていない。つまり暗号資産は資産としての一般認知では飽和しているが、通貨としては依然として広く採用されていないのだ。

この二重性が現在の状況を定義している。投機的な側面はよく知られているが、実際の用途は依然誤解されている。次なる限界購入者は、コイン取引のためにではなく、インフラのためにやってくるかもしれない。

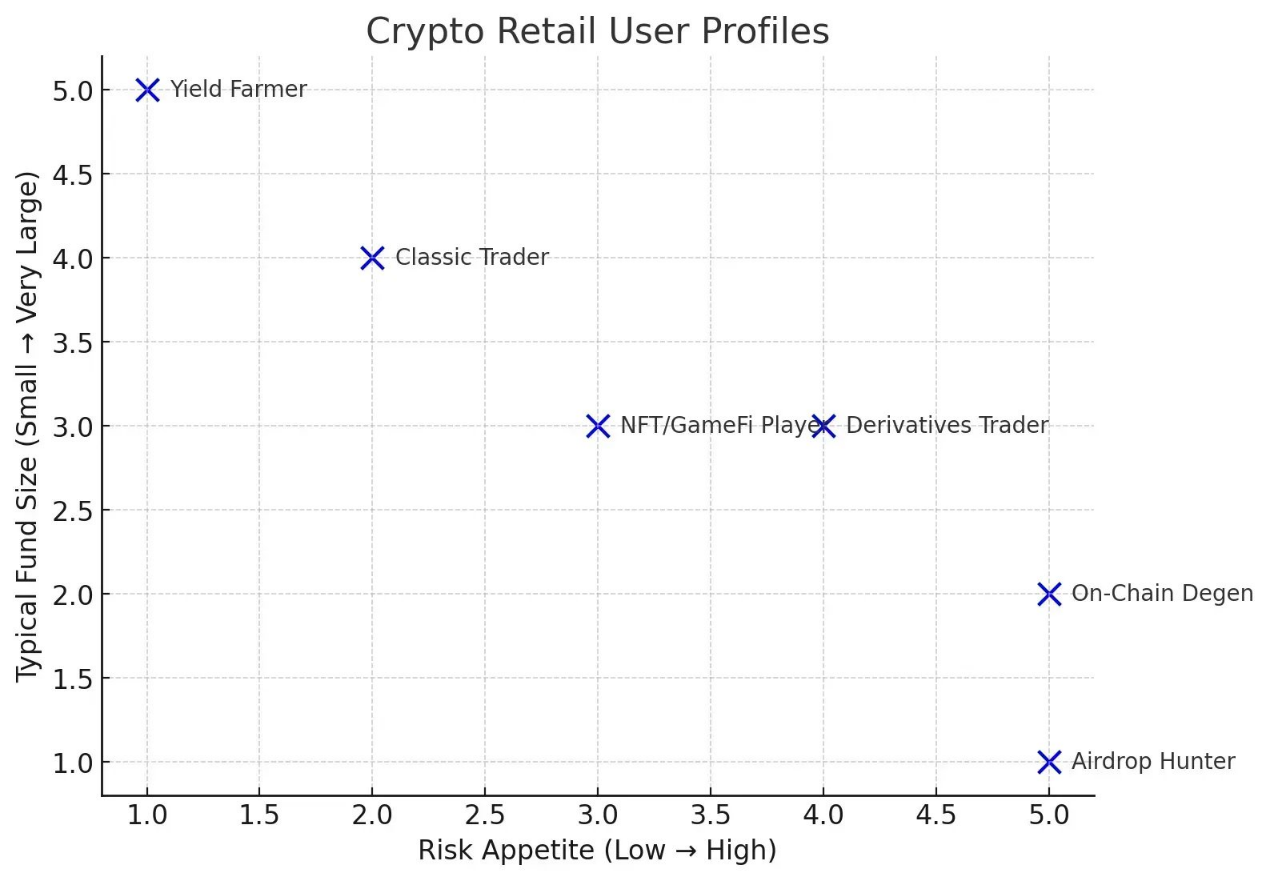

プレイヤー構造:ゲームからの離脱

上から下へのナラティブですら勢いを持続できない理由を理解するには、誰が今も参加しているのかを把握する必要がある。

出典:PV internal research

かつて小口投資家の柱だった中央集権型取引所(CEX)における現物取引者は、徐々に姿を消しつつある。CEXでの一攫千金の時代が終わりを見せ、新規ユーザーの流入は頭打ちになっている。さらに悪いことに、既存ユーザーの多くはすでに退場したか、リスクの高いペルペット取引へと移行している。同時に、現物ETFの台頭が潜在的な買い手層の一部を静かに吸収してしまった。CEXはもはやデフォルトの入り口ではない。

比較的大規模な資金を運用するリターンマイナーたちも、ますますオンチェーン以外の選択肢に目を向けている。オンチェーンでの収益機会が減少し、リスク調整後のリターンが低下する中、資本はより安定した現実世界の収益源へとシフトしている。

かつて暗号資産の採用を文化的に推進していたNFTやGameFiの参加者たちは、今やほとんど周縁化されてしまった。一部はミームコインに移行したが、トランプブームの終焉とともにその熱狂も頂点を迎え、大多数の関係者に失望を与えた。

最も根気強くオンチェーン活動を行う存在とされるエアドロハンターたちでさえ、未履行の約束をめぐってプロジェクトチームと公然と対立している。多くの人がコストすら回収できなくなっている。

各ユーザーグループを見渡す限り、傾向は明らかだ。参加意欲は低下し、信念は弱まり、小口投資家が去っている。

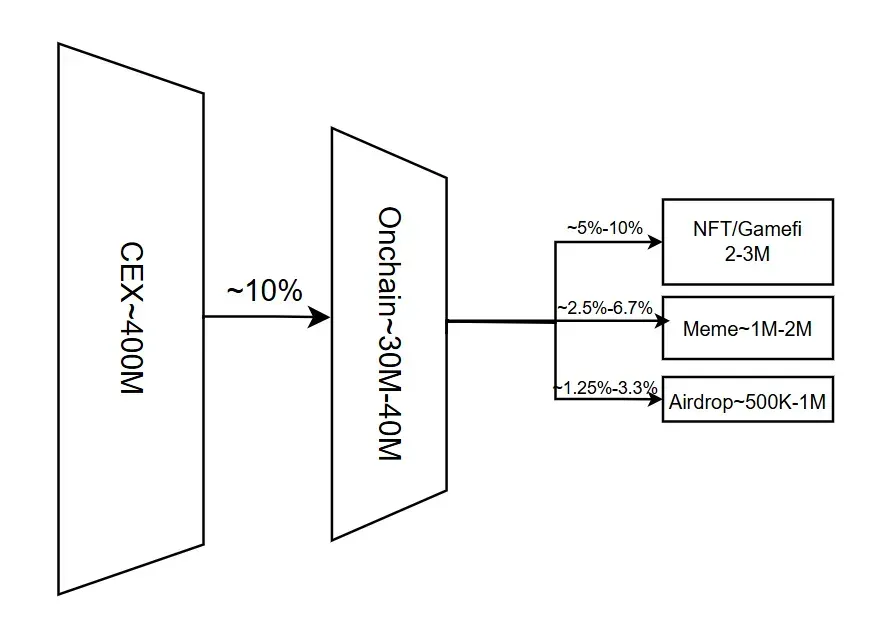

臨界点:変換が停滞

問題は既存ユーザーグループの疲弊だけでなく、変換自体が止まっていることにある。

主要CEXは重複を除いて約4億人のユーザーを抱えるが、そのうちオンチェーンユーザー(ウォレット保有者)に変換されるのはわずか約10%に過ぎない。2023年以降、この浸透率はほとんど変わっておらず、業界は顧客をホットウォレット管理層からオンチェーンへと引き出すことができていない。

出典:PV internal research

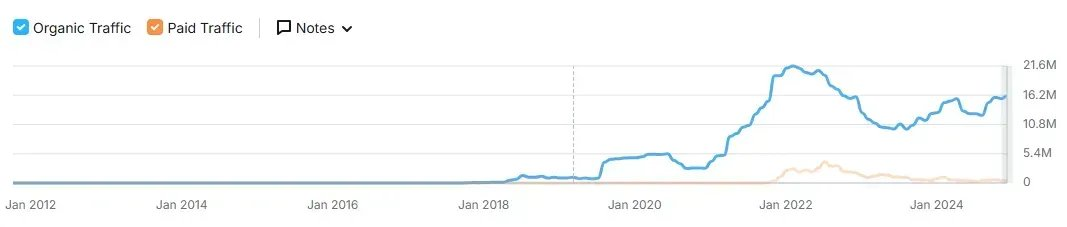

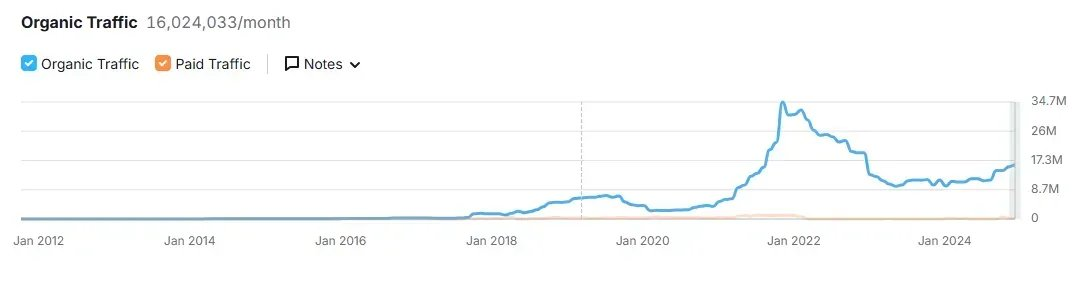

その一方で、2021年のバブル期のピーク以来、主要取引所のトラフィックは継続的に減少しており、ビットコインが新高値を更新しても回復していない。ユーザー変換チャネルは拡大していない。

バイナンスのトラフィック;データ元:Semrush

コインベースのトラフィック;データ元:Semrush

さらに深刻なのは、暗号資産に対する認知の閾値にすでに達している可能性があることだ。Consensysの調査によると、世界的に92%の回答者が暗号資産を「聞いたことがある」と答え、50%が「理解している」と回答している。認知はもはや課題ではなく、「関心」こそが課題なのだ。

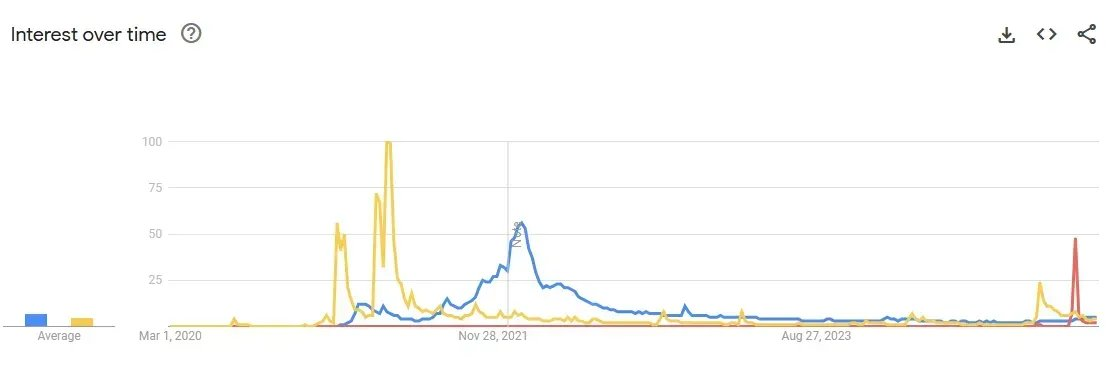

また、小口投資家の情熱カーブは平坦化しつつある。前回のサイクルではNFTやドージコインが多数のユーザーを惹きつけたが、今回はトランプミームコインでさえ主流に入り込めなかった。かつて小口投資家の流入を後押しした好奇心が薄れつつあるのだ。

-

黄色:ドージコインのGoogle検索人気

-

青色:NFTのGoogle検索人気

-

赤色:トランプミームのGoogle検索人気

スローガン:蜃気楼のような駆動力

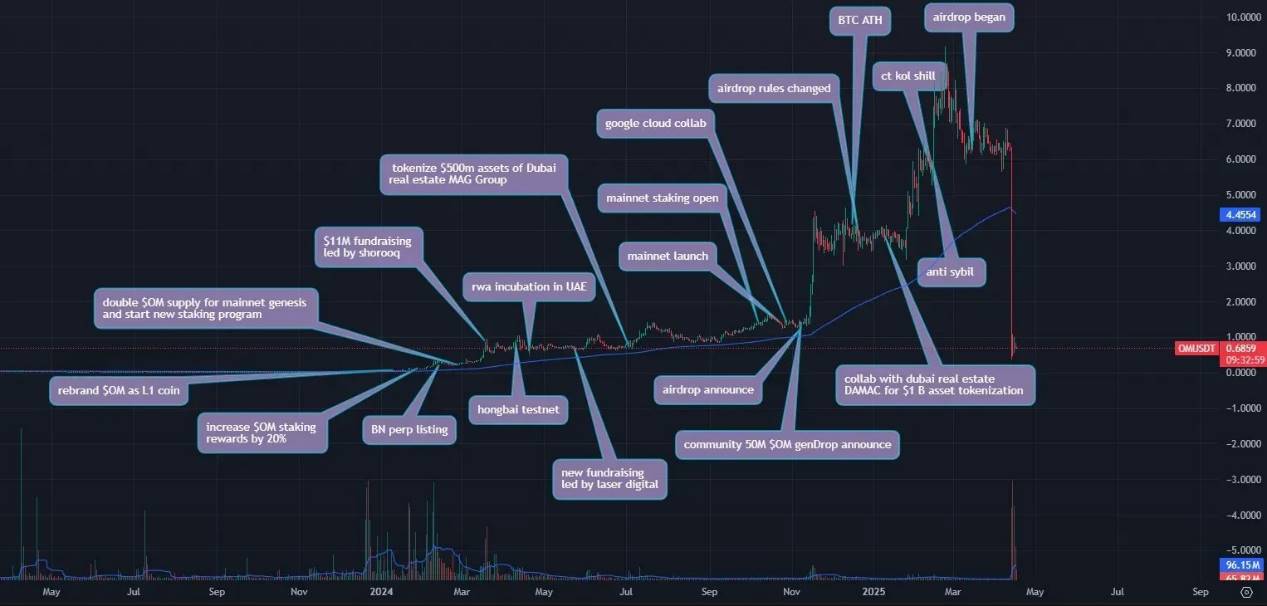

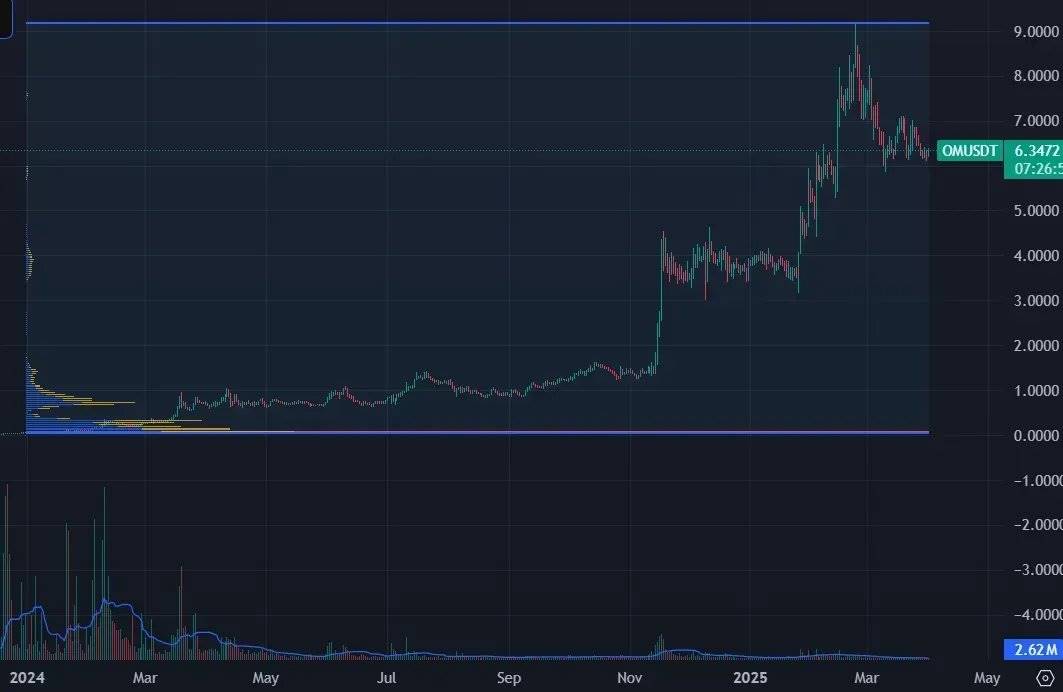

OMの急騰は、細部まで練られた作戦だった。注目のRWA(現実世界資産)へのシフト、UAE資本との連携、提携の発表、KOLによるプロモーション、そしてトークノミクスのリセットによる流動性の圧縮などである。

出典:PV internal research

しかし、価格が100倍に跳ね上がったにもかかわらず、意味のある現物取引量は発生しなかった。OMには、完璧な脚本をもってしても偽造できないもの――真の限界購入者が欠けていたのだ。

OM取引量

中央集権取引所がペルプティチュアルレバレッジを調整し、マーケットメーカーが内部摩擦に見舞われたとき、システムは即座に崩壊した。その後の95%の下落は、ミントのスパイラルやバグが原因ではなく、単純に買い支える需要が存在しなかったためだった。

OMは実行の失敗ではない。これは構造的問題を反映している――今日の中央集権取引所において、たとえ価格が100倍に跳ね上がっても、新たな需要を喚起することはできないのだ。

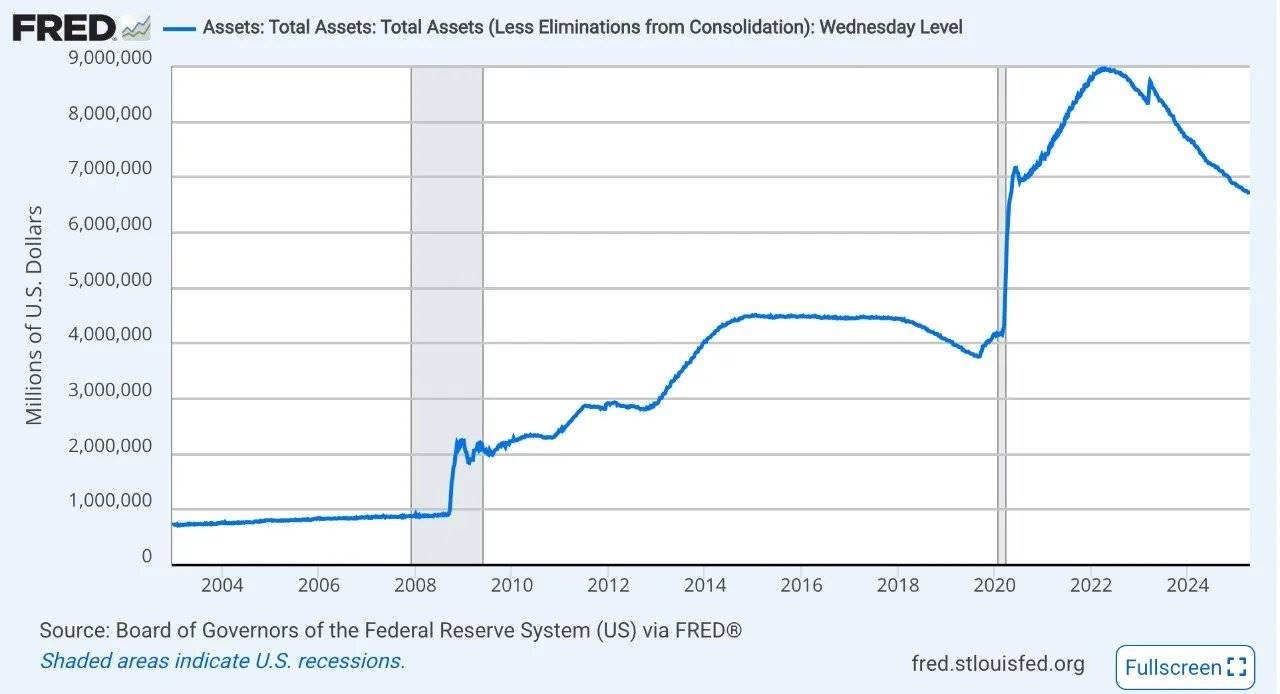

FRBの量的引き締めとドル不足

買い手行動の構造的変化は、マクロ経済的な流動性の文脈なしでは理解できない。2022年以降、FRBはバランスシートを大幅に縮小し、近年で最も慎重な量的引き締めサイクルの一つを開始した。

新型コロナ後の時期、FRBのバランスシートは最大で約9兆ドルに達し、過剰な流動性によって世界的なリスク選好を大きく刺激した。しかしインフレの進行に伴い、FRBは方針を転換。準備預金を引き揚げ、金融環境を引き締め、暗号資産を含むリスク資産の投機を助長してきた緩やかなレバレッジを抑制した。

こうした引き締めは、資本流入を減速させるだけでなく、暗号資産がこれまで依存してきた買い手タイプ――迅速に行動し、リスクを恐れない投機者――を構造的に制限している。

構造的転換:次の需要はどこに現れるか

もし次なる限界購入者が暗号ネイティブな投機者から来ないとすれば、彼らは政策、必要性、現実のニーズによって駆動される構造的変化の中から現れるだろう。

ステーブルコインの規制整備は、デジタルドル主導の新時代を切り開く可能性がある。関税の上昇、資本規制、地政学的分断が進む中、国境を越える資本はより迅速で隠密な手段を求める。アメリカの利害と一致するステーブルコインは、経済的影響力を行使する実際のツールとなるだろう。

また、長年にわたり業界から無視されてきた地域でも、採用が静かに進んでいる。アフリカ、ラテンアメリカ、東南アジアの一部では、自国通貨の不安定さや銀行口座を持たない人口の多さから、ステーブルコインは送金、貯蓄、越境貿易に実用的な役割を果たしている。これらのユーザーこそ、グローバルなドル化の新たな最前線なのだ。

RWAの規模が拡大するにつれ、ユーザーが関与する目的も、投機ではなく、オンチェーンでの実物資産取得に向かうだろう。

バーべル時代:これは崩壊ではなく、再均衡化である

限界購入者の不在は、単なる周期的低潮ではなく、二つの力がもたらす構造的帰結の結果である。

暗号資産は資産として、すでに世界の大部分の注目を集めている。一晩にして富を得る夢は、もはや輝きを失った。

ドル不足は現実のものだ。FRBの量的引き締めとマクロ経済の緊縮政策が、買い手基盤を構造的に削減している。

すべてのサイクル、ナラティブ、再編を経て、暗号資産は二つの全く異なる道へと分岐しつつあり、その乖離はますます大きくなるばかりだ。

一方では、かつてミーム、レバレッジ、ナラティブの反射性によって駆動された投機システムが、流動性の後退により息絶えそうになっている。これらの市場は持続的な限界資金の流入に依存しており、それがなければ、いかに精巧な戦略であっても買われ続けることはできない。

他方では、政策主導・実用性重視の採用が、ゆっくりだが確実に進んでいる。ステーブルコイン、規制順守型チャネル、トークン化された資産が成長している。宣伝ではなく、必要性によって。バブルではなく、持続性によって。

いま我々が目撃しているのは、市場の崩壊ではなく、構造的再均衡化なのである。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News