Coinbase月次展望:ビットコインとCOIN50がともに重要なサポートを割り込み、市場の反発まであとどれくらい?

TechFlow厳選深潮セレクト

Coinbase月次展望:ビットコインとCOIN50がともに重要なサポートを割り込み、市場の反発まであとどれくらい?

ビットコインとCOIN50指数が最近、それぞれの200日移動平均線を下回っており、暗号資産市場が熊相に転じるシグナルを示している。

執筆:David Duong, CFA - グローバルリサーチ責任者

翻訳:Daisy,ChainCatcher

要点まとめ:

-

4月中旬時点で、ビットコインを除く暗号資産の時価総額は2024年12月の高値1.6兆ドルから9500億ドルまで下落し、低下率は41%に達した。また、ベンチャーキャピタルの投資規模も2021〜2022年の水準から50%〜60%減少している。

-

現時点では慎重なリスク管理戦略を採るべきと考える。ただし、暗号資産市場の価格は2025年第2四半期後半に底堅くなり、第3四半期の反発の土台が整う可能性があると予想している。

概要

複数の要因が重なり合い、「新たな暗号冬時代(クリプト・ウィンター)」到来の兆しが見える。世界的な関税政策の導入およびさらなる強化の可能性により、市場センチメントは明確に悪化している。4月中旬時点で、ビットコインを除く暗号資産の時価総額は1.6兆ドルの高値から9500億ドルまで下落し、前回高値比で41%、前年同期比でも17%低下した。この水準は、2021年8月から2022年4月までのほぼすべての期間の時価総額を下回っている点に注目が必要である。

2025年第1四半期における暗号業界へのベンチャーキャピタル投資は前四半期比でやや回復したものの、依然として2021〜2022年のピーク時から50%〜60%低い水準にある。これはエコシステムへの新規資金流入を著しく制限しており、特にアルトコインセグメントへの影響が顕著である。こうした構造的プレッシャーの主因は、現在のマクロ経済の不確実性にある。財政引き締めと関税政策が伝統的なリスク資産に継続的に圧力をかけ、投資判断を停滞させている。規制環境が一定程度の支援を提供しているとはいえ、株式市場全体の弱含みの中で、暗号市場の回復は依然として困難な状況にある。

これらの複合的要因により、デジタル資産市場は厳しいサイクル的見通しに直面しており、短期的には(今後4〜6週間程度)慎重な姿勢を維持すべきである。しかし、我々は投資家が市場変動に対して柔軟な戦術的対応を行うべきだと考える。市場心理の修復が完了すれば、反発は急速に始まる可能性があるためである。なお、2025年後半の市場パフォーマンスについては依然として楽観視している。

ブルマーケットとベアマーケットの定義

株式市場では、直近の安値から20%以上上昇した場合を「ブルマーケット」、高値から20%以上下落した場合を「ベアマーケット」とする慣用基準がある。しかし、この基準は本質的に主観的であり、高ボラティリティを特徴とする暗号市場には適していない。暗号資産は短期間で20%以上の価格変動を頻繁に起こすが、それが必ずしも市場トレンドの根本的転換を意味するわけではない。歴史データによれば、たとえばビットコインは一週間で20%下落しても長期的な上昇トレンドの中にあることがあり、その逆も同様である。

さらに、暗号市場は24時間365日取引可能であり、伝統的金融市場(夜間や週末など)が休場中であっても、世界のリスク感情を測るバロメーターとして機能する。そのため、暗号資産価格はグローバルな突発事象に対してより強い反応を示しがちである。例えば、2022年1月から11月にかけてFRBが積極的な利上げ政策を実施した期間、米国株式市場(S&P 500指数)は累計で22%下落したのに対し、ビットコインはより早い2021年11月から下落を開始し、類似の期間で累計76%下落しており、これは米国株式の約3.5倍に相当する。

矛盾の中に潜む真実

一般的にブル・ベア相場を定義するために用いられる「20%ルール」は、そもそも経験則にすぎず、統一された定義は存在しない。米国最高裁判所のポーター・スチュアート判事が「わいせつ表現とは何か」という問いに対して「定義はできないが、見るだけでわかる」と述べたように、市場トレンドの識別は厳密な計算モデルよりも、むしろ経験と直感に依存する部分が大きい。

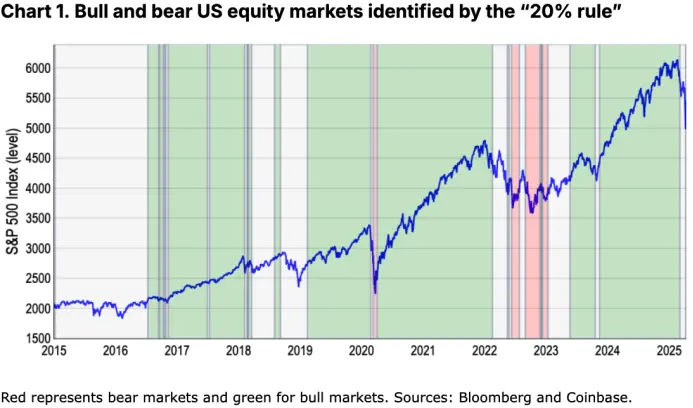

それでも体系的な判断を行うために、当社ではS&P 500指数の過去1年間の移動窓における終値の高値・安値を参照し、主要な市場反転点を特定している。この方法によると、過去10年間の米国株式市場はおおよそ4回のブルマーケットと2回のベアマーケットを経験している(3月下旬から4月初旬に発生した最新の下落は含まれていないが、当社のモデルはすでにベアシグナルを発している)。詳細は図表1を参照。

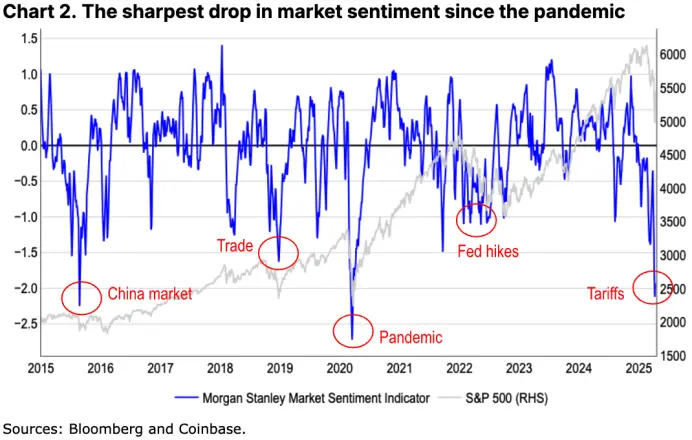

ただし、「20%閾値」は少なくとも2回の重要な市場調整を無視している。これらは市場センチメントに大きな衝撃を与えたにもかかわらず、下落率が10〜20%の範囲内にとどまったものである。例えば、2015年末の中国株式市場の混乱によるボラティリティの上昇、および2018年に貿易摩擦の激化(FRBのグローバル貿易政策不確実性指標の上昇)によって引き起こされた市場の乱高下である。詳細は図表2を参照。

これまで見てきたように、感情に左右される市場下落は、人為的に設定された20%の閾値に達していなくても、ポートフォリオの防衛的再編を引き起こすことがある。言い換えれば、ベアマーケットとは単なる価格下落の深さではなく、基本面の悪化と流動性収縮という市場構造の変化を伴うものである。さらに、「20%ルール」にはリスクを甘く見積もる危険性があり、市場深度の低下や防衛株へのローテーションといった、過去の大規模な下落局面の前兆となる早期警告信号を見逃してしまう。

代替指標

そこで、株式および暗号資産において、価格動向と投資家の心理との関係をより正確に反映できる代替指標を探ることとした。ベアマーケットの定義は資産リターンに加え、市場心理との関連が不可欠である――なぜなら、投資者が下落トレンドが続くと認識し、それに基づいて戦略を調整するかどうかが重要だからだ。この概念は単純な連続的な上昇・下落ではなく、長期トレンドの転換点に着目するものである。例えば、新型コロナパンデミック時の状況が典型例であり、市場は急激かつ劇的な下落の後に素早く反発した。このベアマーケットが短命に終わったのは、各国政府がその後大規模な財政・金融刺激策を講じたことで、投資家の長期的な含み損を回避できたためである。

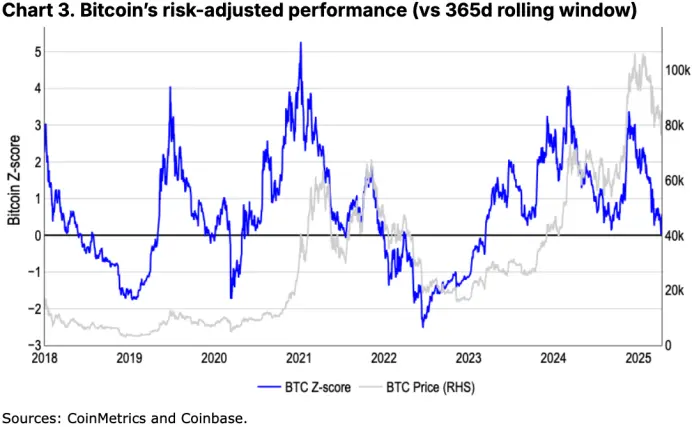

「20%ルール」のような経験則に頼るよりも、我々は以下の2つのリスク調整指標を好んで用いる。(1)標準偏差で測定するリスク調整後リターン、(2)200日移動平均線(200DMA)である。たとえば、2021年11月から2022年11月にかけて、ビットコインは過去365日の平均パフォーマンスに対して1.4σの下振れを記録した。同期間の米国株式市場も1.3σの下振れを示した。リスク調整の観点からは、ビットコインの76%下落とS&P 500の22%下落は同等程度のインパクトと見なせる。

標準偏差指標は暗号市場の高いボラティリティを自然に反映できるため、z値(標準得点)は暗号資産分析に非常に適している。しかし、いくつかの限界もある。第一に計算が比較的複雑であること、第二に市場が安定している時期にはシグナルが少なく、トレンド変化に対する反応が鈍くなることである。たとえば、当社のモデルでは直近のブルサイクルが2月下旬に終了し、以降は「中立」状態と判定されているが、これは急激な市場変動時にモデルが遅れる可能性を示している。

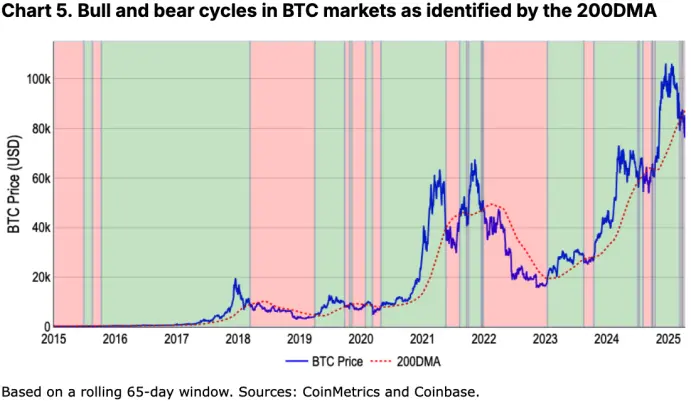

これに対して、200日移動平均線(200DMA)は、持続的な市場トレンドを識別するためのより簡潔かつ堅牢な手法を提供する。長期データに基づいて算出されるため、短期的な変動を効果的に平滑化でき、最新の価格動向に応じてタイムリーに調整されるため、より明確なモメンタムシグナルを提供する。

判断方法も比較的直感的である:

-

価格が継続的に200DMAを上回り、上昇モメンタムを伴う場合、通常はブルマーケットと見なされる。

-

価格が長期にわたって200DMAを下回り、下落モメンタムを伴う場合、ベアマーケットの形成を示唆する。

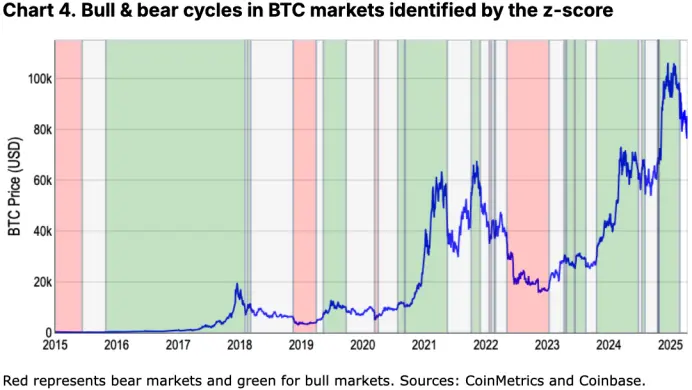

この手法は「20%ルール」やz値モデルが示す広義のトレンドシグナルと一致するだけでなく、動的な市場環境において洞察の実用性と先見性を高める。たとえば、2020年初頭のパンデミック、2022〜2023年のFRB利上げサイクルといった重要な下落局面を的確に捉えただけでなく、2018〜2019年の暗号冬時代や、2021年の中国マイニング禁止令による調整も反映している。

我々の見解では、このアプローチは「20%ルール」やz値モデルと整合性を持ちつつ、動的な市場環境下での運用可能な知見の精度を高めている。

さらに、200DMAは異なる期間における投資家の感情の急激な変動をよりよく反映することも確認している。詳細は図表5および図表6を参照。

暗号冬時代なのか?

それでは、すでに暗号ベアマーケットに入ったと言えるだろうか? これまでの分析は、ビットコインに焦点を当ててきた。それは十分な履歴データがあり、米国株式などの伝統市場と比較しやすいからである。しかし、暗号資産のカテゴリーはMemeコイン、DeFi、DePIN、AIエージェントといった新興分野へと拡大しており、ビットコインだけでは全体の市場動向を完全に代表できなくなっている。

たとえば、ビットコインの200DMAモデルでは、3月下旬からの急激な調整によりすでにベアゾーンに入っている。一方、時価総額上位50銘柄で構成されるCOIN50指数に同じモデルを適用すると、2月末以降、この資産群全体が明らかにベア状態にあることがわかる。これは、ビットコインを除く暗号資産の時価総額が2024年12月の高値から41%下落し9500億ドルとなったという傾向と一致している。これに対して、ビットコインの同期間の下落幅は20%未満である。この差異は、リスクカーブの末端に位置するアルトコインが、より高いボラティリティとリスクプレミアムを持っていることを示している。

結論

ビットコインの「価値保存手段」としての属性がますます強まっている中で、資産カテゴリーが多様化する背景のもと、今後はより体系的かつ包括的な方法で暗号市場全体のパフォーマンスを評価し、ブル・ベア相場を正確に定義していく必要があると考える。とはいえ、現時点でビットコインおよびCOIN50指数はいずれも200日移動平均線を下回っており、これは市場が長期的な下落トレンドの初期段階にある可能性を示唆している。これは時価総額の縮小やベンチャーキャピタル投資の萎縮といった傾向と一致しており、「暗号冬時代」到来の重要な兆候といえる。

したがって、現段階では依然として防衛的なリスク管理戦略を維持すべきである。ただし、暗号資産価格は2025年第2四半期後半にかけて底堅くなり、第3四半期の改善につながる基盤が整うと予想している。現時点では、複雑なマクロ環境の下、投資家は引き続き極めて慎重な姿勢を保つべきである。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News