金価格が連続で新高値を更新、暗号資産市場で金関連銘柄にどう投資するか?

TechFlow厳選深潮セレクト

金価格が連続で新高値を更新、暗号資産市場で金関連銘柄にどう投資するか?

ビットコインが「価値の冬」に直面する中、現実世界の金はブロックチェーン上で価値の鉄のカーテンを再構築している。

著者:Frank、PANews

ビットコインが「価値の冬」を迎える中、現実世界のゴールドはブロックチェーン上で新たな価値の鉄幕を再構築している。

最近、国際金融市場の変化に伴い暗号資産市場のボラティリティはますます不透明になり、ビットコインやイーサリアム、SOLなど主要な暗号資産の価格も低迷している。暗号資産への取引熱意は楽観から弱気へと移行しつつあるように見える。これと対照的に、国際的な金価格は一貫して上昇を続け、1オンスあたり3240ドルを超え、連続で歴史的高値を更新しており、再びゴールドが避難資産としての属性を持つことを価格面で証明している。

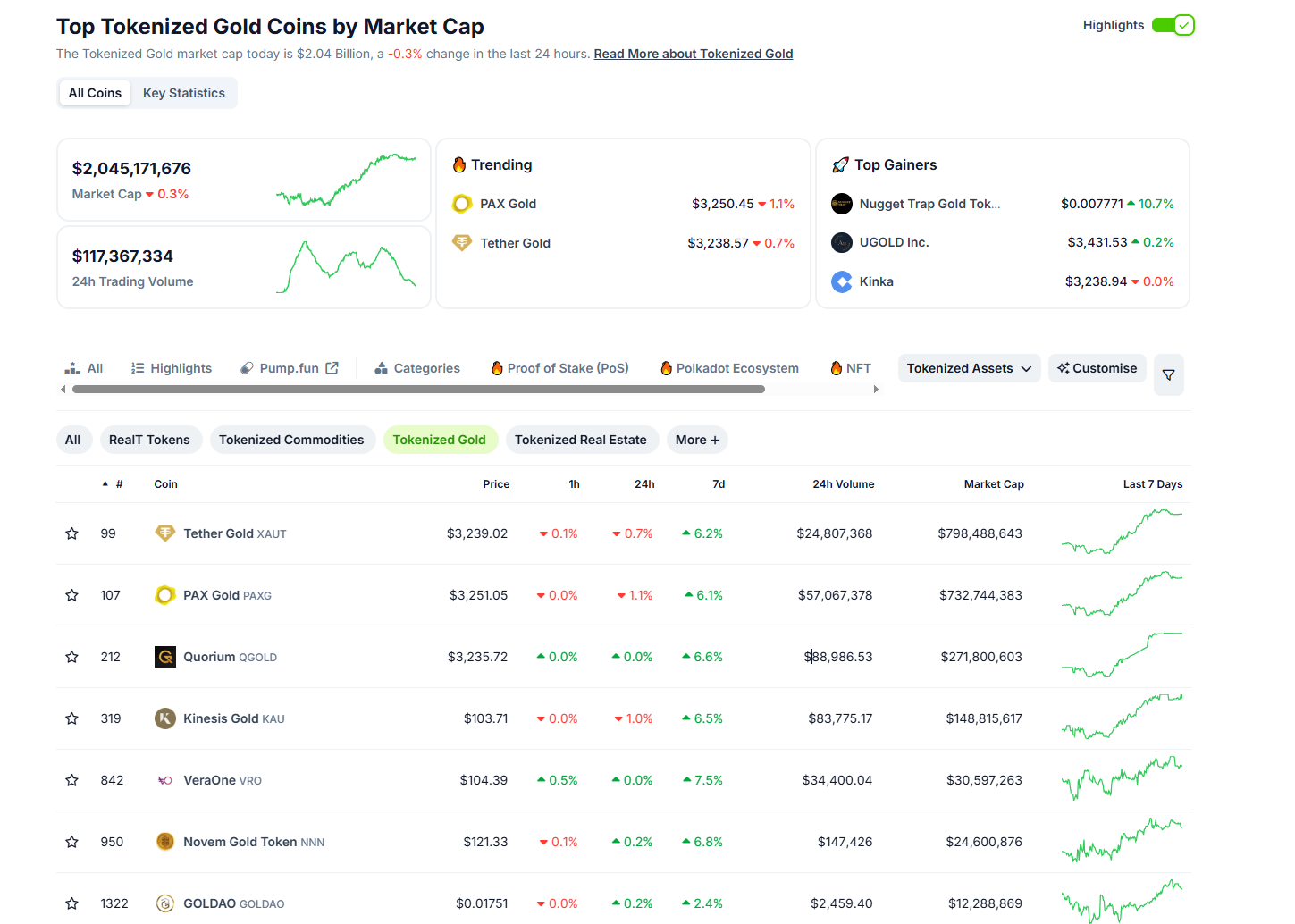

暗号資産市場では、ゴールドに連動する資産の時価総額も着実に上昇しており、4月11日にはトークン化されたゴールド資産の時価総額が20億ドルを超えた。リスクヘッジという視点から見ると、ゴールド関連の暗号資産は新たな優良選択肢となりつつある。PANewsでは、現在の暗号市場における主要なゴールド関連取引手段を整理した。

暗号市場でのゴールド関連取引手段は、現在主に2種類に分けられる。1つはTetherGold(XAUT)やPAXGold(PAXG)のような、トークン化されたゴールドであり、これらのトークンは実物ゴールドの所有権をデジタルで証明したものである。もう1つは、こうしたトークン化されたゴールドとステーブルコインを使って取引されるデリバティブ商品であり、取引所が提供するXAUTやPAXGの現物取引ペア、または先物取引ペアなどが該当する。さらに、一部のオンライン貴金属取引業者は、実物ゴールドの購入時に暗号通貨を支払い手段として受け入れている。これらゴールドへの参加方法は、リスク許容度や資金の流動性といった側面でそれぞれ異なる特徴を持っている。

XAUTとPAXG:トークン化ゴールドのリードプロジェクト

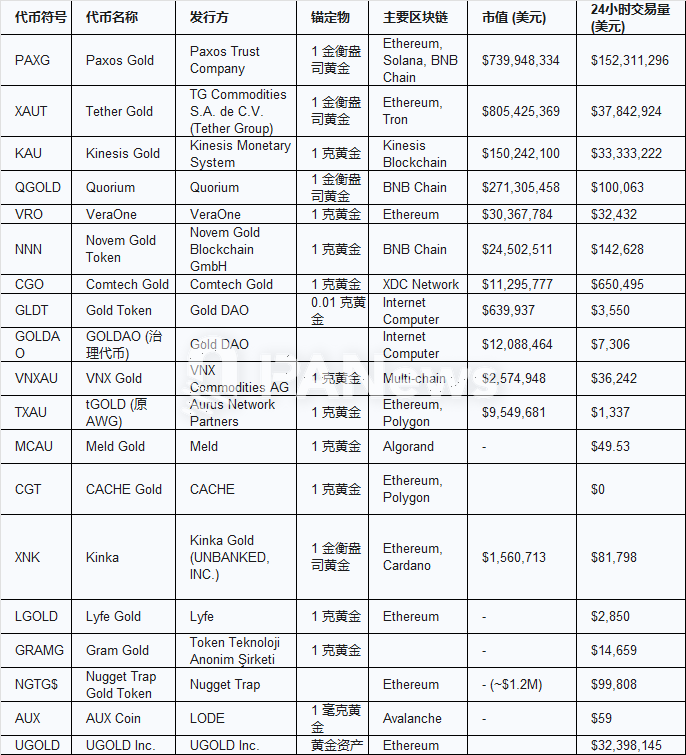

TetherGold(XAUT)およびPAXGold(PAXG)は、現在のトークン化ゴールド市場において時価総額が最大の2つの銘柄である。XAUTはUSDTを発行するTether社が提供しており、1XAUTはLBMA(ロンドン貴金属市場協会)認定の「グッド・デリバリー」規格に準拠した特定の金塊1トロイオンスの所有権に対応している。ゴールドは個別に割り当てられており、保有者は公式サイトを通じて自身のアドレスに関連付けられた金塊のシリアル番号、純度、重量を確認できる。Tether社は、発行されたトークンは100%実物のゴールド準備によって裏付けられており、XAUTはその準備金内のゴールドによってサポートされていると主張している。4月12日時点でのデータによると、XAUTを支えるゴールド総量は7,667.7キログラムで、644本の金塊に分散されており、XAUTの時価総額は約7.97億ドルである。

PAXGの発行元はPaxos Trust Companyであり、これはニューヨーク州金融サービス局(NYDFS)の監督下にある信託会社およびカストディアンである。PAXGもまた、1トークンにつき1トロイオンスのロンドングッド・デリバリー金塊の所有権を表す。PAXGの発行量については毎月、第三者監査機関による報告書が公表されており、2月28日付の報告書によると、同社は209,160オンス(約5,929キログラム)のゴールドを保有している。

PAXGの発行元はPaxos Trust Companyであり、これはニューヨーク州金融サービス局(NYDFS)の監督下にある信託会社およびカストディアンである。PAXGもまた、1トークンにつき1トロイオンスのロンドングッド・デリバリー金塊の所有権を表す。PAXGの発行量については毎月、第三者監査機関による報告書が公表されており、2月28日付の報告書によると、同社は209,160オンス(約5,929キログラム)のゴールドを保有している。

従来のゴールドETFや先物取引と比較して、XAUTおよびPAXGのようなトークン化されたゴールドにはカストディ料がなく、最小購入単位もより小さいという利点がある。

PAXGの料金体系はXAUTとは異なる。Paxosプラットフォームを通じて直接PAXGを発行または消却すると、取引量に基づく段階的料金が発生し、さらにブロックチェーン上の送金時には0.02%のPaxos手数料がかかる。一方、XAUTはカストディ料無料を謳っているが、直接購入・償還時には0.25%の料金が課される。つまり小額のユーザーにとっては、Paxosプラットフォームではなく、二次市場の取引所でPAXGを取引する方がコストメリットがあり、発行・消却費用を回避できる。ただし、頻繁なチェーン上送金を行う場合、PAXGでは追加コストが発生する。

自社鋳造所を持つKinesisと金鉱モデルのQuorium

時価総額が1億ドルを超える他のトークン化ゴールド製品としては、Quorium(QGLOD)およびKinesis Gold(KAU)がある。QGLODのビジネスモデルはやや特殊で、保有するゴールドは実物ゴールドではなく、金鉱埋蔵量そのものである。また、プロジェクト側は定期的なゴールド準備報告を掲載していると主張しているが、PANewsが確認したところ、これらのウェブページはすでにアクセス不能となっていた。そのため、QGLODの準備状況は不明である。情報が曖昧で矛盾しており、サードパーティによる独立した検証が欠如している重要な詳細が存在する。特に「未開発埋蔵量」という概念について、それがいかに流動性のあるトークンを安定的に裏付けるのか、また、どのように監査および評価が行われるのかといった点は、未解決のままであり、投資家にとっては大きな不確実性とリスクをもたらしている。

さらに、QGLODの市場データからはいくつかの警戒信号が読み取れる。時価総額(約2.7億ドル)は比較的高いものの、日次取引高は異常に低く(約10万ドル)、しかも少数の知名度の低い取引所に集中している。このような時価総額と取引高、流動性の深刻なミスマッチに加え、透明性の不足により、QGLODの安全性には説得力が欠けている。

Kinesis Goldの価格表示方式はPAXGやXAUTとは異なり、1トークン=1グラムのゴールドに対応している。その最大の差別化ポイントは、独自の収益分配モデルにある。PAXGやXAUTのように単に金価格を追跡するだけのトークンとは異なり、KAUはプラットフォームの一部取引手数料をゴールド(KAU)として保有者に還元する仕組みを持っている。しかし、この収益は固定されたものでも、リスクフリーなものでもなく、その規模はKinesisプラットフォーム全体の取引量および手数料収入に直接依存する。また、Kinesisは対応するバーチャルカードも提供しており、ユーザーはKAUを日常の支払いに直接利用できる。これがKAUの特徴でもある。透明性に関しては、Kinesisは半年ごとの監査を選択しており、100グラムごとの実物引き渡しも可能としている。Kinesisの公式資料によると、同社は5,600平方メートルの鋳造所・精錬所「Kinesis Mint」を運営しており、高品質な金銀地金製品を製造している。

流通性の面では、XAUTおよびPAXGが依然として最も高い流動性を持つトークン化ゴールドであり、多数の主流中心化取引所およびDEXで取引可能である。KAUは自社のKinesis Exchangeプラットフォーム、およびBitMartやEmirexなどの中心化取引所で取引可能だが、流動性はやや劣る。

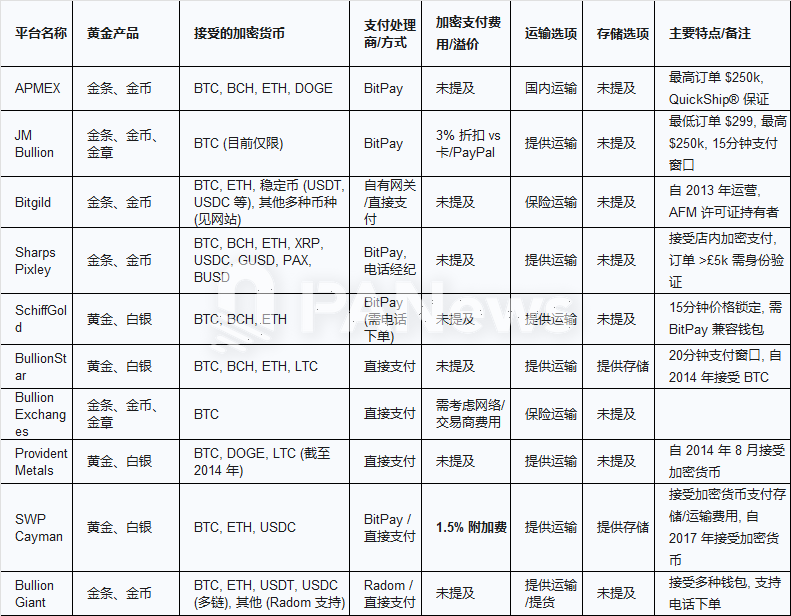

現物引き渡し可能な支払い手段は多いが、ゴールドトークンはDeFiの壁を破れない

トークン化されたゴールドに加えて、多くの伝統的な貴金属取引業者が暗号通貨による支払いを受け入れている。このタイプのゴールドへのエクスポージャーは主に現物取引向けであり、暗号通貨はあくまで支払い手段として使用され、ビジネスモデルそのものが変わるわけではない。また、こうした取引方法では、通常一度に投入する資金のハードルが高く、多くのプラットフォームが販売するのは金貨やメダルなどの製品であるため、ゴールド自体の価値に加え、ユーザーは製品の真贋判定能力やプレミアムの識別能力も求められる。

PAXGやXAUTなどのトークン化ゴールドを取引する以外にも、一部の中心化取引所は異なる形態のゴールド取引を提供している。たとえばBybitはゴールドの差価取引(CFD)を提供しており、CFDは資産(例えばゴールド)の価格変動に対して投機を行うもので、実際の資産を保有する必要はない。この取引は金融市場におけるインデックス先物取引に似ており、ユーザーはゴールド価格の動きを追跡して注文を出すが、最終的には実物のゴールドを引き渡すことはできない。主流の中心化取引所の中では、Bybitのみがこのような商品を提供しているように見えるが、FP Markets、Fusion Markets、easyMarketsなどの従来のXAU/USD CFDプラットフォームも今や暗号通貨による入金を受け入れるようになっている。この取引方法は、暗号資産投資家よりもむしろ、ゴールドや外為取引に精通したプロのトレーダーに適している。

さらに、ゴールドトークンはRWA(現実世界資産)の属性を持ちながらも、主流のDeFi貸借プラットフォームでの採用は限定的である。PAXGがMorphoでステーキングしてリターンを得られるケースを除き、AaveやCompoundといった主要プロトコルはゴールドトークンを原生担保資産として受け入れていない。これにはいくつかの理由が考えられる。第一に、信頼できる非中央集権型のゴールド価格オラクルの構築に課題があり、これは清算メカニズムにとって極めて重要である。第二に、潜在的な規制上の不確実性がある。第三に、ETHや主要ステーブルコインと比べて、ゴールドトークンが担保としての需要が相対的に低い可能性がある。

まとめると、現在の暗号市場でゴールド資産に参入する手段として最も主流なのは、PAXGやXAUTのように信頼性が高く、流動性も高いゴールドトークンを保有することだろう。また、類似のトークン化ゴールド製品は多く存在するものの、発行元や透明性に関する検証問題があるため、ユーザーはこうした資産を選ぶ際に背後にある安全性を慎重に考慮する必要がある。一方、暗号通貨支払いを受け入れる伝統的な貴金属取引業者を通じて実物ゴールドを直接購入する方法は、最も直接的な所有権を提供するものの、より高い参入ハードルや潜在的なプレミアム問題を伴う。そしてDeFi分野では、ゴールド関連資産の活用手段はまだ限られている。これはおそらく、多くのRWA資産がブロックチェーン上での金融との融合を深める上での共通の課題でもある。

そして今、下落局面にあるビットコイン保有者が本物のゴールドに注目し始めていることは、暗号市場の成熟を示す兆しであると同時に、デジタルゴールドが現実世界に対して価値の反攻を始めた瞬間でもあるかもしれない。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News