データが示す真実:コンシューマー向けアプリ対インフラの資本争い

TechFlow厳選深潮セレクト

データが示す真実:コンシューマー向けアプリ対インフラの資本争い

Web3分野の資金調達構造は、これまで常にインフラ系プロジェクトにはより多くの資本支援が与えられるべきであるという一般的な前提に支配されてきた。

原文:Robert Osborne、Outlier Ventures

編集:Yuliya、PANews

Web3の資金調達について、多くの人が誤解している可能性がある。業界内では、インフラプロジェクトとエンドユーザー向けプロジェクトの間での綱引きが最も長く続く議論の一つとなっている。Aztec NetworkのCMOであるClaire Kart氏がX上で投稿した内容によれば、Web3業界ではインフラプロジェクトが過度に優遇されているように思われる。

図1:Aztec Network最高マーケティング責任者 Claire Kart氏

しかし、物事は表面通りではないことが多い。これまで一般的に信じられてきたベンチャーキャピタル(VC)の好みが実は誤りだったとしたら? 実際には、むしろコンシューマープロジェクトの方がより多くの恩恵を受けているとしたらどうだろうか?

Web3資金調達:問題の定義

VCの世界では一般的に、インフラプロジェクトが投資家から強い注目を集めており、「インフラ」という言葉がVC市場を支配しているため、コンシューマープロジェクトが資金不足に陥っているという見方が広まっている。

図2:Plurality Network創設者 Hira Siddiqui氏

こうした議論においてまず行うべきは、基本的な概念の定義である。おそらく双方の論争や摩擦の一部原因は、「コンシューマープロジェクト」と「インフラプロジェクト」を混同していることにある。以下にこれら二つのカテゴリーを明確に定義する。

-

コンシューマープロジェクト:最終ユーザーと直接インタラクションすることを目的としたプロジェクトであり、個人または小売レベルのニーズに対応するツール、サービス、プラットフォームを提供する。通常、ユーザーエクスペリエンスの向上、金融サービスの提供、娯楽の促進、コミュニティ参加の強化などを重視する。エンドユーザーが主な利用層であり、これらのソリューションは一般に使いやすく、個人または企業の即時的なニーズに対応することを優先し、高度な技術的知識を必要としない設計となる。

-

インフラプロジェクト:分散型システムの基盤となるもので、セキュアでスケーラブルかつ相互運用可能なネットワークを支えるコア技術層の構築に焦点を当てる。ブロックチェーンプロトコル、検証システム、クロスチェーン相互運用性などの技術を含み、他のアプリケーションやサービスの動作を支える。深いレベルのインフラはエンドユーザーからは見えないことが多く、システム全体のパフォーマンスと信頼性にとって極めて重要である。主なターゲットは開発者、ノードオペレータ、ブロックチェーンシステムの維持・拡張を担当する人々である。

Messariの資金調達データに基づけば、業界内のプロジェクト分類を再定義する必要はなく、既存の枠組みをそのまま適用できる。

コンシューマーアプリプロジェクトには以下が含まれる:コンサルティングおよびアドバイザリーサービス、暗号資産、データ、エンターテインメント、金融サービス、ガバナンス、人材およびコミュニティツール、投資管理、マーケットプレイス、メタバースおよびゲーム、ニュースおよび情報、セキュリティ、合成資産、ウォレット。

インフラプロジェクトには以下が含まれる:ネットワークおよびWebサービス、ノードツール、クロスチェーン相互運用性、ネットワーク、物理インフラネットワーク、コンピューティングネットワーク、マイニングおよびバリデーション、開発者ツール、コンシューマーインフラ。

特に注意すべきは、「コンシューマーインフラ」というカテゴリの境界線が曖昧である点だ。「コンシューマーインフラ」はユーザー向けアプリを支えるフレームワークだが、必ずしも直接可視ではない。本稿では、「コンシューマーインフラ」はインフラプロジェクトとして扱う。

議論の意義

なぜこの議論がこれほど重要なのだろうか? なぜ創業者や投資家たちはこの問題に対して明確な立場を取る必要があると考えるのか? 最近、BlockworksのBoccaccio氏、6th Man VenturesのMike Dudas氏、DragonflyのHaseeb Qureshi氏が2025年のニューヨークDASカンファレンスで行われたパネルディスカッションにてこの問題に簡単に触れ、三人の短いやり取りを通じてその一端を探ったが、それだけでは解決には至らない。

図3:ニューヨークデジタルアセットサミット、「VCはまだ重要なのか?」、左からBoccaccio氏、中央Haseeb Qureshi氏、右Mike Dudas氏。

インフラ支持派は、自分たちこそが「目に見えない建築士」であり、消費者が高速で前進する前に、まずデジタル鉄道を敷かなければならないと主張する。トラフィックの急増に対応できる十分なスケーラビリティがなければ、攻撃や脆弱性から守る厳密なセキュリティがなければ、大規模な採用などあり得ない。パネルディスカッションでHaseeb Qureshi氏が述べたように、「我々はすでにブロックチェーンを構築し終えたのか? これが最終形なのか? もし公的ブロックチェーンを1,000万人以上が使うことを望むなら、まだ完成していない。」

図4:Antonio Palma氏

技術開発への投資を通じて、構築プロセスを簡素化し、次のdAppクリエイターの摩擦を減らすことで、最終的にブロックチェーンとユーザーとの広範な相互作用を実現することを目指す。これは短期的な賭けではなく、長期的な計画であり、強力なコンシューマーdAppの円滑な提供のための土台を築くものである。

一方、コンシューマープロジェクト支持派は、現在の体制が明らかにインフラプロジェクトに偏っており、最も成功しているコンシューマーアプリですらインフラ領域へ移行しようとしていると批判する。UniswapはモジュラーAMMフレームワークを構築しており、Coinbaseは独自のL2を立ち上げ、Farcasterのようなソーシャルアプリですら、自らをソーシャルプロトコルとして位置づけ始めている。

図5:JokeRace共同創業者David Phelps氏

Mike Dudas氏がパネルディスカッションで指摘したように、現在の市場構造では、インフラプロジェクトがリスク投資家にとって「お気に入り」として暗黙のうちに扱われており、実際に流れる流動性がそれほど高くなくても好意的に評価される。

そのため、コンシューマープロジェクト支持派は、リスク投資の役割は人為的な市場歪みだと考える。もしより多くの資金をコンシューマーアプリに振り向けることができれば、大規模な普及は可能になると彼らは信じている。煩雑なウォレットや複雑なインターフェースが参入の最大の障壁となり、最も強力なブロックチェーンでさえ一般大衆にとってはほとんど見えない状態だ。市場を本当に推進するのは「キラーアプリ」である。効率的で安全なインフラがどれほど重要でも、座席が不快で旅の体験が悪いなら、誰もチケットを買わないだろう。

図6:Story Protocolシニアプロダクトマネージャー Gardo Martinez氏

Web3領域における資金調達構造は、長らく「インフラプロジェクトはより多くの資本支援を受けるのが当然」という一般的な前提に支配されてきた。この見解の背後にある論理は、Web3は依然初期段階にあり、基盤技術が完全には成熟していないため、市場はインフラプロジェクトよりもエンドユーザー向けアプリに注目すべきだというものだ。

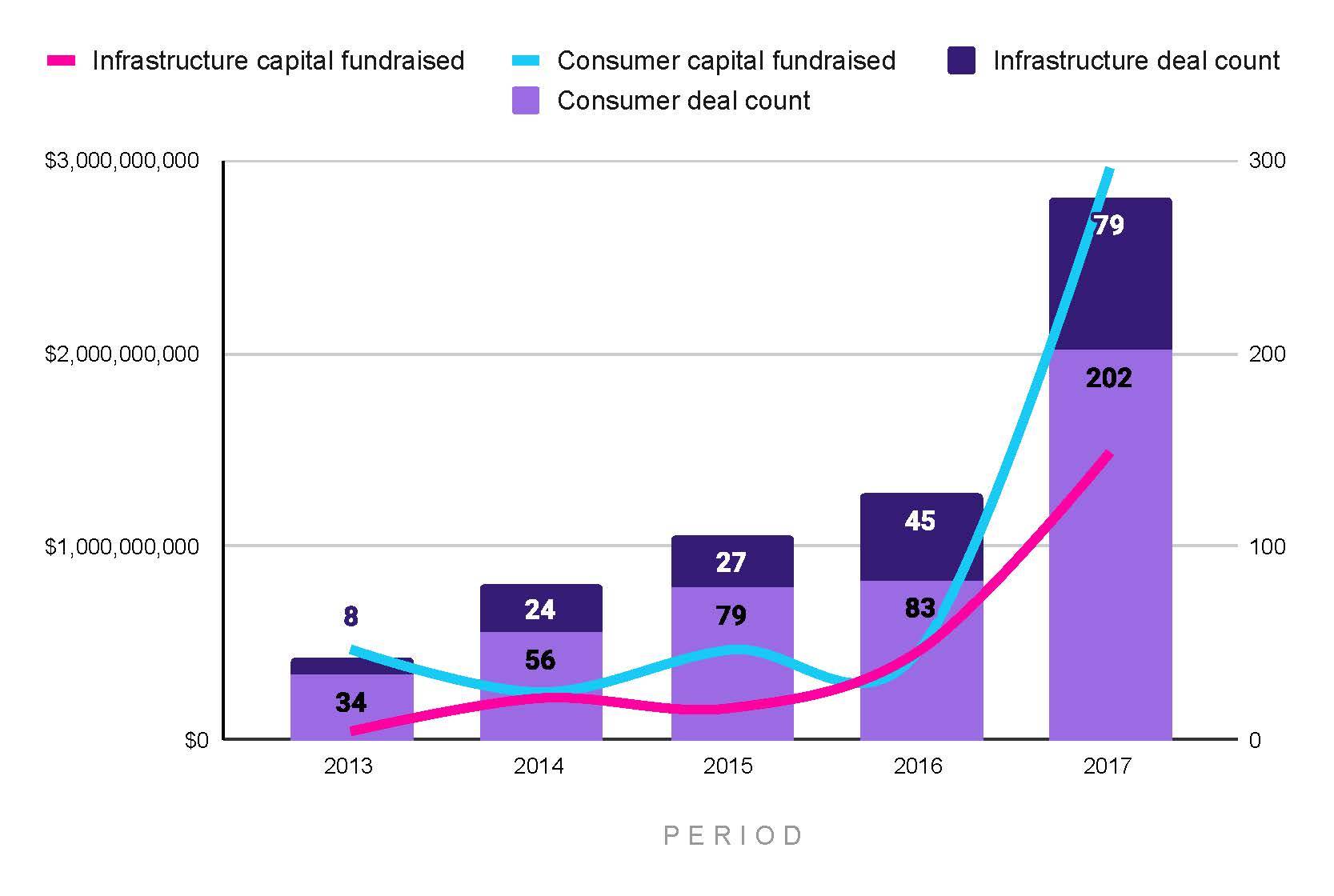

図7:2013年~2017年、各段階におけるコンシューマーおよびインフラプロジェクトの資金調達額および取引件数

しかし、初期のデータは別の傾向を示している(図7参照)。2013年を起点に、2013年から2017年にかけて、資金調達取引の72%がコンシューマープロジェクトから生まれ、インフラプロジェクトは調達総額の33%しか占めなかった。2014年と2016年には両者の総調達額がほぼ同じになったものの、その年の資金調達に成功したコンシューマープロジェクトの数は依然多く、インフラプロジェクトはラウンド数こそ少ないものの、1回あたりの金額が大きいことがわかる(図12参照)。2017年には、コンシューマープロジェクトが再びWeb3リスク投資の主導的地位を占めた。

全体として見れば、この時期の資本投入はその後の数年に比べてごくわずかであり、Web3エコシステムの核となる基盤とはなりえない。また、データサンプルが限られているため、この期間の分析は主要な議論から独立して扱われる。2018年から2024年にかけて大量の資本が流入し、初期のリスク投資関心はそれに比べれば微々たるものだった。

それでも、これらの初期データは重要な疑問を提起している:インフラプロジェクトは本当にコンシューマープロジェクトよりも多くの資金を得ているのか? 私たちの認識は誤った前提の上に成り立っていないだろうか?

コンシューマープロジェクトへの偏りはあるのか?

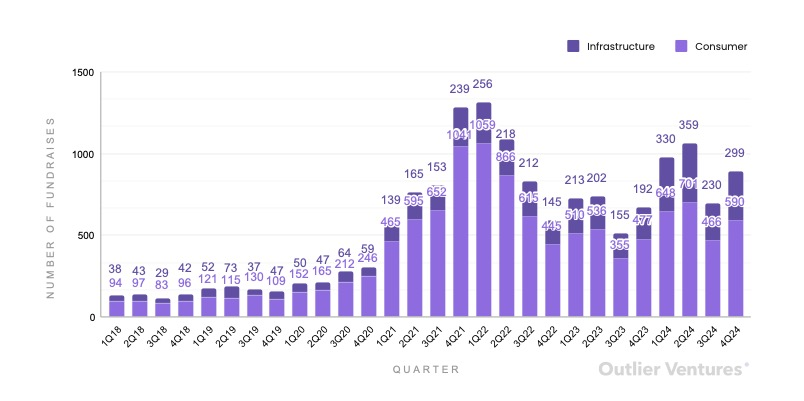

2018年から2024年までのWeb3資金調達データを見ると、最近になってようやくインフラプロジェクトが特別な注目を集め始めたが、逆にコンシューマーアプリの方が投資家の関心をより多く集めている。

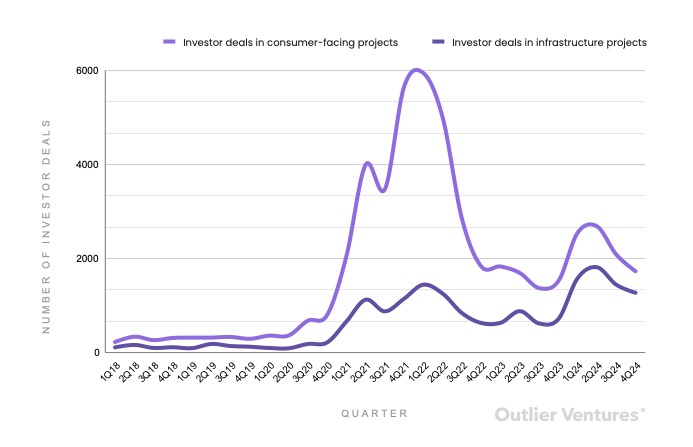

図8:2018年から2024年まで四半期別に見たインフラおよびコンシューマープロジェクトの資金調達案件総数

2018年から2024年にかけて、コンシューマーアプリはすべての資金調達取引の74%を占めた。2023年および2024年においても、コンシューマーアプリは全資金調達取引の68%を占めている(図8参照)。

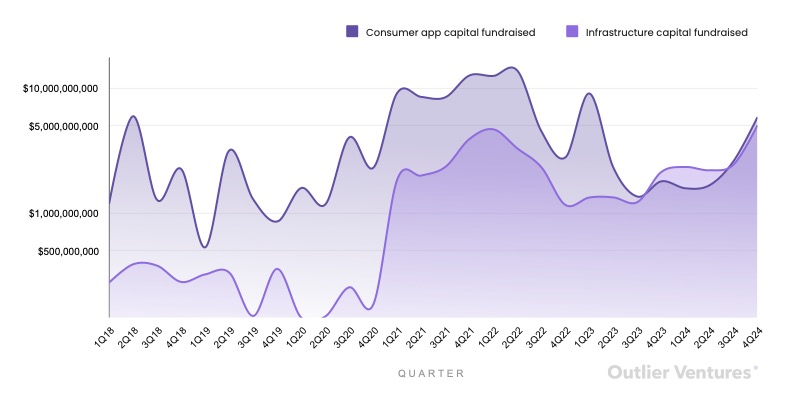

しかし、調達総額の面では、インフラプロジェクトの運命が変化した。2018年から2020年にかけて、インフラプロジェクトはコンシューマーアプリに遅れをとり、資本の11%しか流れなかった。2021年になり、このトレンドが変わり始める。コンシューマープロジェクトが依然として調達シェアの大半を占めていたものの、2021年と2022年にはインフラプロジェクトが調達資本の19%を占め、2023年と2024年にはそれぞれ25%、43%に達した(図9参照)。実際、2023年第4四半期から2024年第2四半期にかけて、インフラプロジェクトは調達総額でコンシューマープロジェクトを上回った。

図9:2018年から2024年まで四半期別に見たコンシューマーおよびインフラプロジェクトの資金調達総額

もう一つ注目すべき次元は投資家の関与度である。多くの投資家がインフラ投資を好むという意見もあるが、2018年から2024年のデータを見る限り、コンシューマープロジェクトへの投資家参加数は常に高いままである。特に2021年から2022年にかけて、79%の投資家取引がコンシューマープロジェクトで発生した(図10参照)。

図10:2018年から2024年まで四半期別に見たコンシューマーおよびインフラプロジェクトの投資家取引総数

パンデミック初期にはコンシューマープロジェクトへの資本流入がやや遅れたが、これは通常6〜9ヶ月の資金調達サイクルと一致している。ロックダウンにより人々の関心と可処分所得がオンラインに向けられ、Web3コンシューマーアプリへの熱狂が巻き起こった。

しかし、この熱狂は長続きしなかった。2022年第2四半期の市場崩壊は、5月のTerra/Luna崩壊によって引き起こされたと広く認識されている。USTがアンカーを外れた後、市場価値は瞬時に400億ドル以上消失し、連鎖反応を引き起こした。Three Arrows CapitalやCelsiusといった大手ファンドが相次いで破綻し、DeFiシステムの脆弱性が露呈した。インフレの上昇、金利の高騰、流動性の収縮といったマクロ経済的圧力も重なり、暗号市場全体が危機に陥った。2022年11月のFTX破産は、市場の信頼喪失をさらに加速させた。

リスク投資の観点から見ると、2023年末から2024年にかけての暗号市場のリバウンドは、VC市場には同期して伝わらなかった。理由としては、市場がパンデミック中の消費ブーム後の「二日酔い」状態にあるためだ。2020年第4四半期から2023年第4四半期にかけての投資リターンは期待に届かず、コンシューマー投資の時期尚早さと暗号VCの未熟さを浮き彫りにした。コンシューマープロジェクトへの投資家取引数は依然リードしているものの、インフラプロジェクトとの差は明らかに縮まった。2024年には、インフラプロジェクトが投資家取引数の40%を占めた。

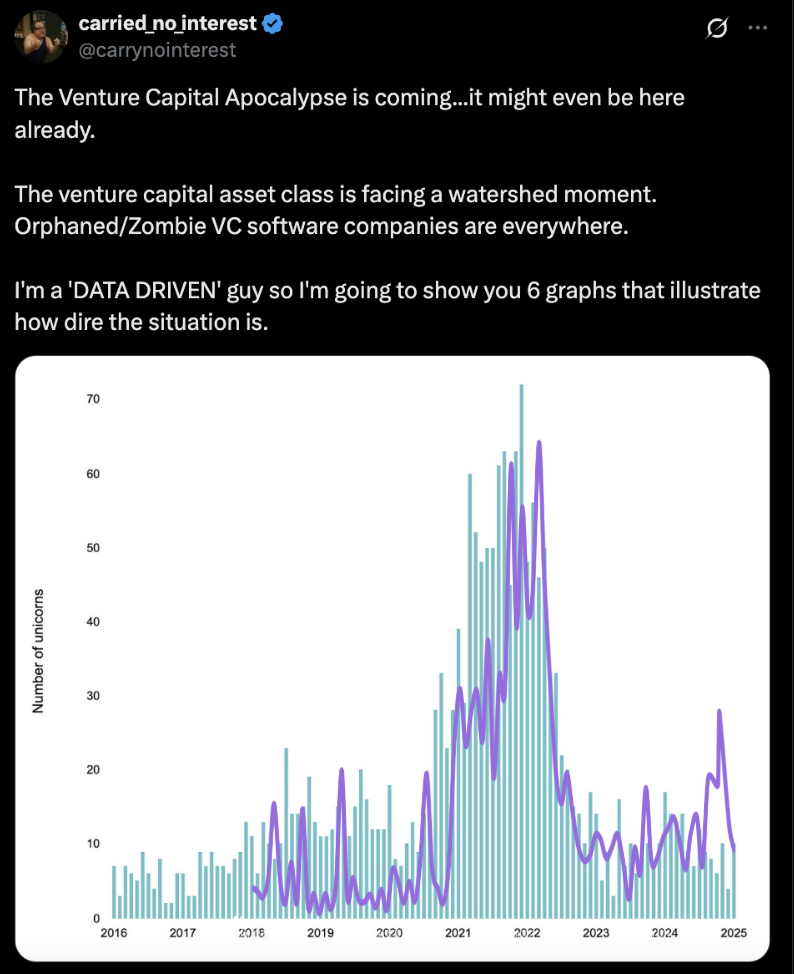

これはWeb3特有の現象ではない。2020年から2021年にかけて、大量の資本が従来のVC市場にも流入した。プライベートエクイティ投資家"@carrynointerest"氏は、この時期の資本ミスマッチが長期的なVC失敗の波を引き起こすと指摘している。M&Aによる出口がなく、金利が上昇し、ソフトウェアの評価額が下落することで、多数のVC支援企業が「孤児」または「ゾンビ」企業と化した。

Web3の資金調達総額を従来のVCユニコーンの数と比較すると、両者のトレンドは非常に似通っている(図11参照)。図8、図9、図10、図12に示されるように、コンシューマープロジェクトは長期にわたり資本と取引シェアを支配してきた。Web3領域のVC失敗は、本質的にコンシューマープロジェクトの失敗でもある。この認識に基づき、投資家は当然ながらインフラに重点を置くべきである。

図11:2016年から2025年までのスタートアップユニコーン数とWeb3コンシューマーおよびインフラプロジェクトの調達総額

しかし現実には、コンシューマープロジェクトに対する資本配分の調整幅は依然限定的である。これはWeb3の資金調達メカニズムと密接に関係している。従来の株式とは異なり、トークンに基づく資金調達はプロジェクトがまだ完成していなくても部分的な退出を可能にし、投資家が失敗したプロジェクトに対してもある程度のリターンを得られるようにしている。

さらに、Web3インフラプロジェクトは開発期間が長く、プロトコルの安全性やトークンエコノミクスモデルへの要求が高いため、通常はより長いロックアップおよびアンロック期間を採用している。そのトークンはネットワーク運用の中心的役割(ステーキングやガバナンスなど)を果たすため、短期間での集中アンロックを避ける必要がある。一方、コンシューマープロジェクトは市場スピード、ユーザーグロース、早期流動性を追求するため、短期間のロックアップ期間を設計し、市場の熱狂と投機的需要を迅速に捉えようとする。

このような構造的違いは、資本の循環効果を生み出す:あるコンシューマープロジェクトがもたらす早期流動性が次のプロジェクトを支援し、その分野への投資が継続的に推進され、失敗による衝撃も緩和される。このため、Web3 VC市場は従来のVCが経験したような激しい修正を一定程度回避している。

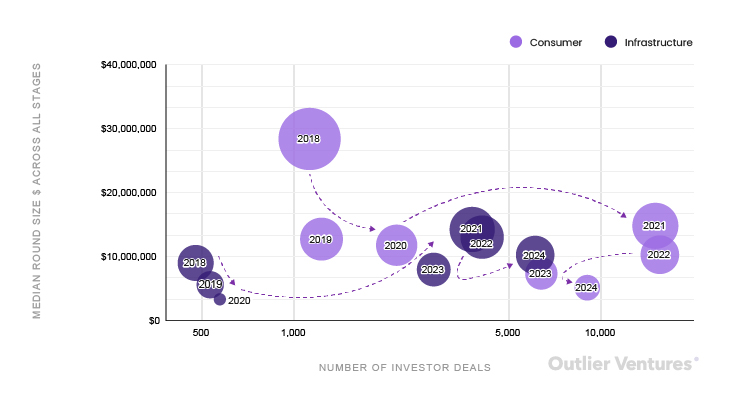

補足的な指標として、調達総額と調達件数を組み合わせ、コンシューマーおよびインフラプロジェクトの各ラウンドの中間規模を算出し、投資家取引数と併せて両者の資金調達の軌跡を描くことができる(図12参照)。

図12:2018年から2024年までのコンシューマーおよびインフラプロジェクト各段階の資金調達ラウンド中間値と対応する年間投資家取引数

-

2018年から2020年にかけて、コンシューマープロジェクトが市場を支配した。2021年には両者の平均調達額が初めて近づいた(コンシューマー1480万ドル、インフラ1420万ドル)が、コンシューマーの投資家取引数はインフラの4倍であった。

-

2022年以降、インフラの平均ラウンド規模がコンシューマーを初めて上回り(1300万ドル vs 1100万ドル)、2024年まで続く。

-

2024年には、インフラプロジェクトの平均調達規模がコンシューマープロジェクトの2倍となった。

インフラの調達規模は着実に拡大しているが、コンシューマープロジェクトの投資家取引数は依然リードしている。2024年には、その取引数がインフラプロジェクトを50%上回っている。これは、コンシューマープロジェクトの種類の豊富さと依然としての魅力を示している(図9および図10参照)。

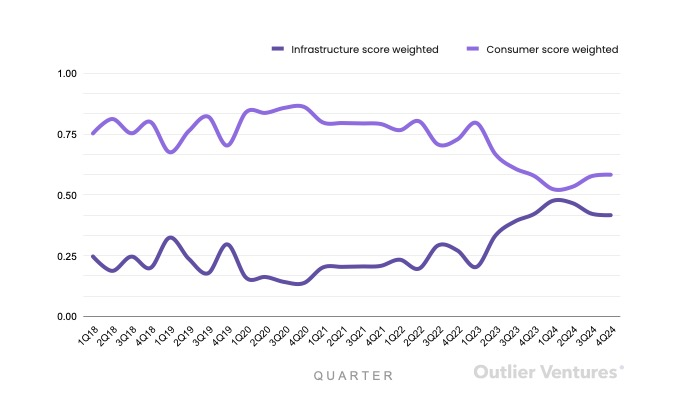

リスク志向指数

リスク投資の志向をより体系的に測定するため、本研究では「リスク志向指数」(図13参照)を導入した。この指数は、資本比率、取引数比率、投資家比率を統合したもので、スコア範囲は0~1、中立値は0.5である。各指標の重みは、資本比率50%、取引数30%、投資家比率20%とした。資本比率が最も強いシグナルであり、高度なデューデリジェンスと強い期待を表す。取引数は市場の広がりを反映するが、単一件の規模に大きな差がある。投資家数は市場の熱狂を示すが、ノイズも多く含まれる。

現時点で、インフラプロジェクトがコンシューマープロジェクトを上回るスコアを記録したことは一度もない。最も近づいたのは2024年第1四半期で、インフラが0.48のスコアを記録した。本質的に、この指数はVCの自信のバロメーターと見なせる。

図13:リスク志向スコア

Web3資金調達における資本配分の再考

コンシューマーとインフラプロジェクトの資金調達比率については、「正しい」答えは存在しない。それは市場の成熟度、段階的ニーズ、環境の変化に依存するものだからである。Web3のような新興技術エコシステムでは、初期段階でインフラプロジェクトが大量の資本を引き寄せるのは自然な現象である。インフラ層の構築には時間がかかり、しばしば「勝者独占(winner-takes-all)」のダイナミクスが見られるため、大規模で集中的な投資が合理的選択となる。インフラはスケール、パフォーマンス、セキュリティを可能にし、これらはすべて消費者の大規模採用に不可欠な前提条件である。この文脈では、リスク投資がインフラに偏るのは当然に思える。

しかし、データは別の物語を語っている。リスク投資はずっとコンシューマープロジェクトを好んできた。市場はまるでインフラの問題がすでに解決済みであるかのように振る舞ってきたのだ。

この不一致は重要な問いを突きつける。業界はインフラを十分にテストせずに、あまりにも早くコンシューマーアプリに注目を向けすぎたのか? 資本配分において、私たちは短期的な流動性を重視しすぎて、長期的な安定性を無視しているのか? あるいは、インフラの既存の成熟度を過小評価し、大衆採用を推進するユーザーエクスペリエンスの側面を無視しているのか?

これらは二者択一の問題ではなく、Web3では資本配分は私たちが「ありたい」と願う状態ではなく、エコシステムの「現実の成熟度」を反映すべきである。未来への道は、どちらか一方に偏ることではなく、期待と現実の再調整にある。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News