Grayscale最新レポート:関税、スタグフレーションとビットコイン、世界経済の大変革

TechFlow厳選深潮セレクト

Grayscale最新レポート:関税、スタグフレーションとビットコイン、世界経済の大変革

今後数年間、ビットコインの広範な普及は、希少なコモディティへの需要の高まりと投資環境の改善という二つの要因によって後押しされる可能性がある。

執筆:Zach Pandl

翻訳:Asher(@Asher_ 0210)

編集者注:本稿では、最近の米国による世界的関税政策の変化が金融市場に与えた影響、特にビットコインがこの過程で示した独自のパフォーマンスを分析している。また、関税が経済に与える長期的影響、特にスタグフレーション期における資産配分の選択、およびそのような環境下でのビットコインと金のパフォーマンスについて考察する。さらに、現在の貿易緊張が米ドルに与える影響とビットコインの採用可能性を分析し、今後数年間の経済見通しを提示。高インフレ環境において、ビットコインや金といった希少な商品資産がより多くの注目と需要を得る可能性があることを指摘している。

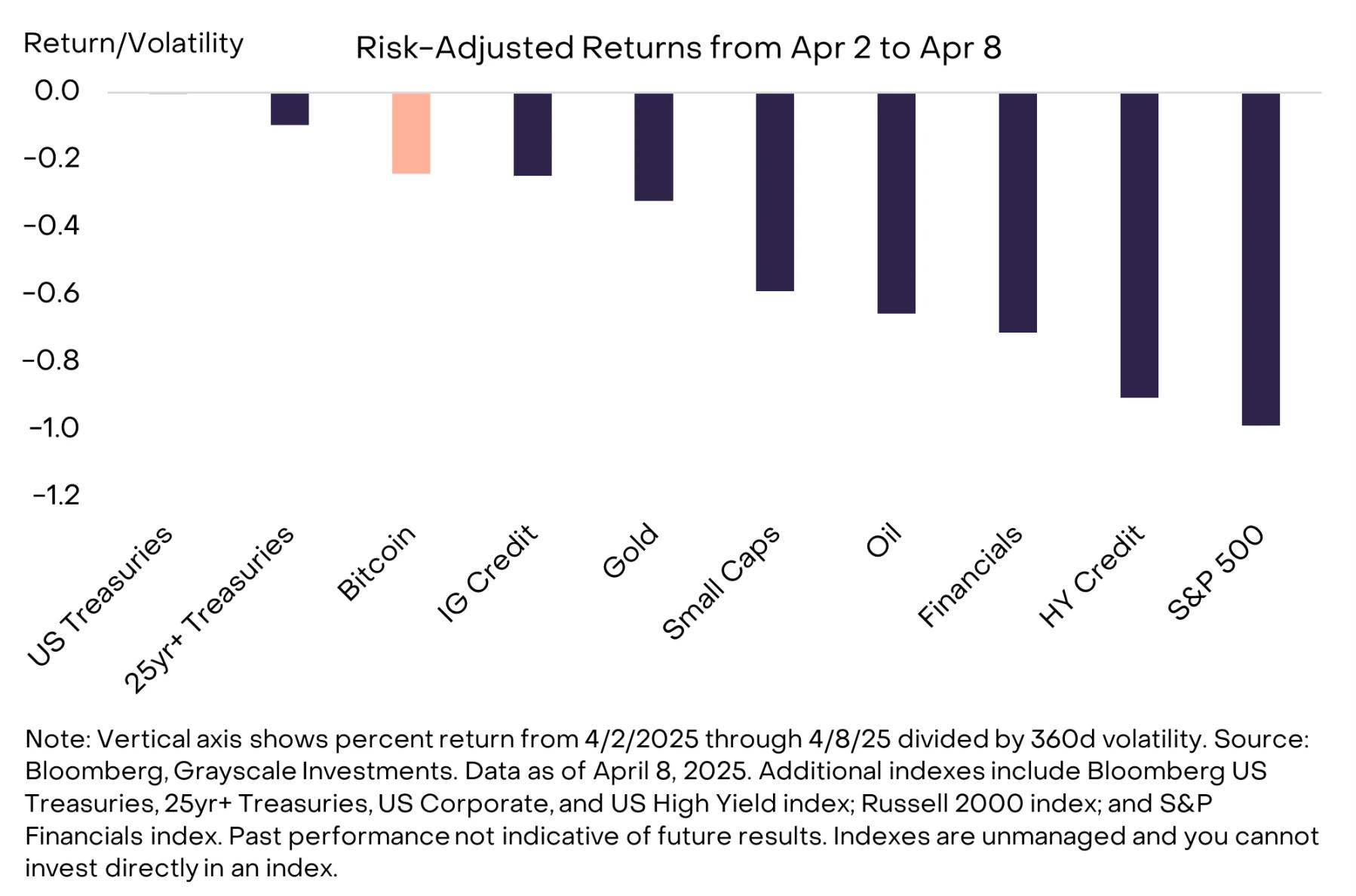

4月2日に米国が新たな世界的関税政策を発表して以降、世界の資産価格は大幅に下落した。中国を除く関税の一時停止をトランプ氏が今朝発表するまで、回復は見られなかった。しかし、当初の関税発表はほぼすべての資産に影響を及ぼした。こうした期間において、リスク調整後の基準で見ると、ビットコインの下落幅は比較的小さかった。たとえば、もしビットコインと株式市場のリターン相関が1:1であったなら、S&P 500の下落はビットコイン価格の36%下落を意味していたはずだ。しかし実際には、ビットコインはわずか10%しか下落しなかった。これは、市場が大幅に下落しても、投資ポートフォリオの一部としてビットコインを保有することは依然として有意義な分散効果をもたらすことを示している。

リスク調整後、ビットコイン価格の下落幅は比較的小さい

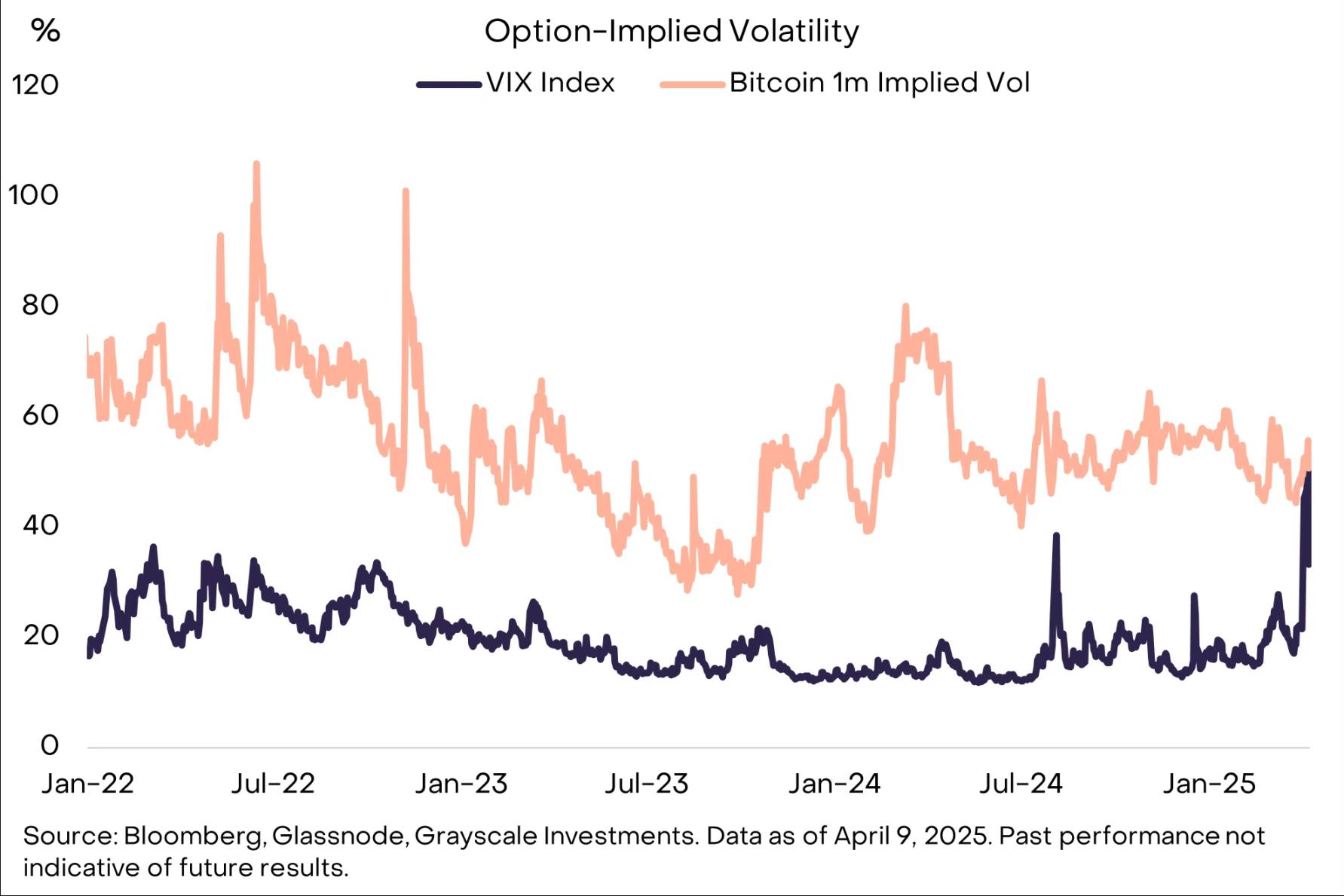

短期的には、世界市場の先行きはホワイトハウスと他国との貿易交渉次第となるだろう。交渉によって関税が緩和される可能性もあるが、交渉の失敗がさらなる報復措置を招くこともあり得る。伝統的な市場の実質的ボラティリティおよびインプライド・ボラティリティは依然高く、今後数週間における貿易紛争の展開は予測困難である。したがって、投資家はリスクの高い市場環境下でポジションを慎重に調整すべきである。さらに、ビットコインの価格変動性の上昇幅は株式のそれよりもはるかに小さく、複数の指標が暗号資産市場における投機的トレーダーのポジションが比較的低いことを示している。マクロリスクが今後数週間で和らげば、暗号資産の時価総額は反発する可能性がある。

株式のインプライド・ボラティリティはビットコインに近づいている

ビットコインに関しては、ここ一週間の価格は下落したものの、より長期的な視点では、関税の引き上げがビットコインに与える影響は、それが経済および国際資本フローにどう作用するかに依存する。関税(およびそれに関連する非関税貿易障壁の変化)は「スタグフレーション」を引き起こし、米ドル需要の構造的弱体化につながる可能性がある。このような状況下では、関税の増加および世界的貿易パターンの変化は、中長期的に見てビットコインの採用にとってプラス要因となりうる。

スタグフレーション下の資産配分

スタグフレーションとは、経済成長が鈍化/減速している一方で、インフレ率が高く/加速している経済状態を指す。関税は輸入品の価格を引き上げるため、少なくとも短期的にはインフレの上昇を招く。同時に、関税は世帯の実質所得を圧迫し、企業に調整コストを課すことにより、経済成長を減速させる可能性もある。長期的には、国内製造業への投資増加によってこうした影響が部分的に相殺されるかもしれないが、多くの経済学者は、これらの新関税が少なくとも未来1年間は経済に重しとなると予想している。

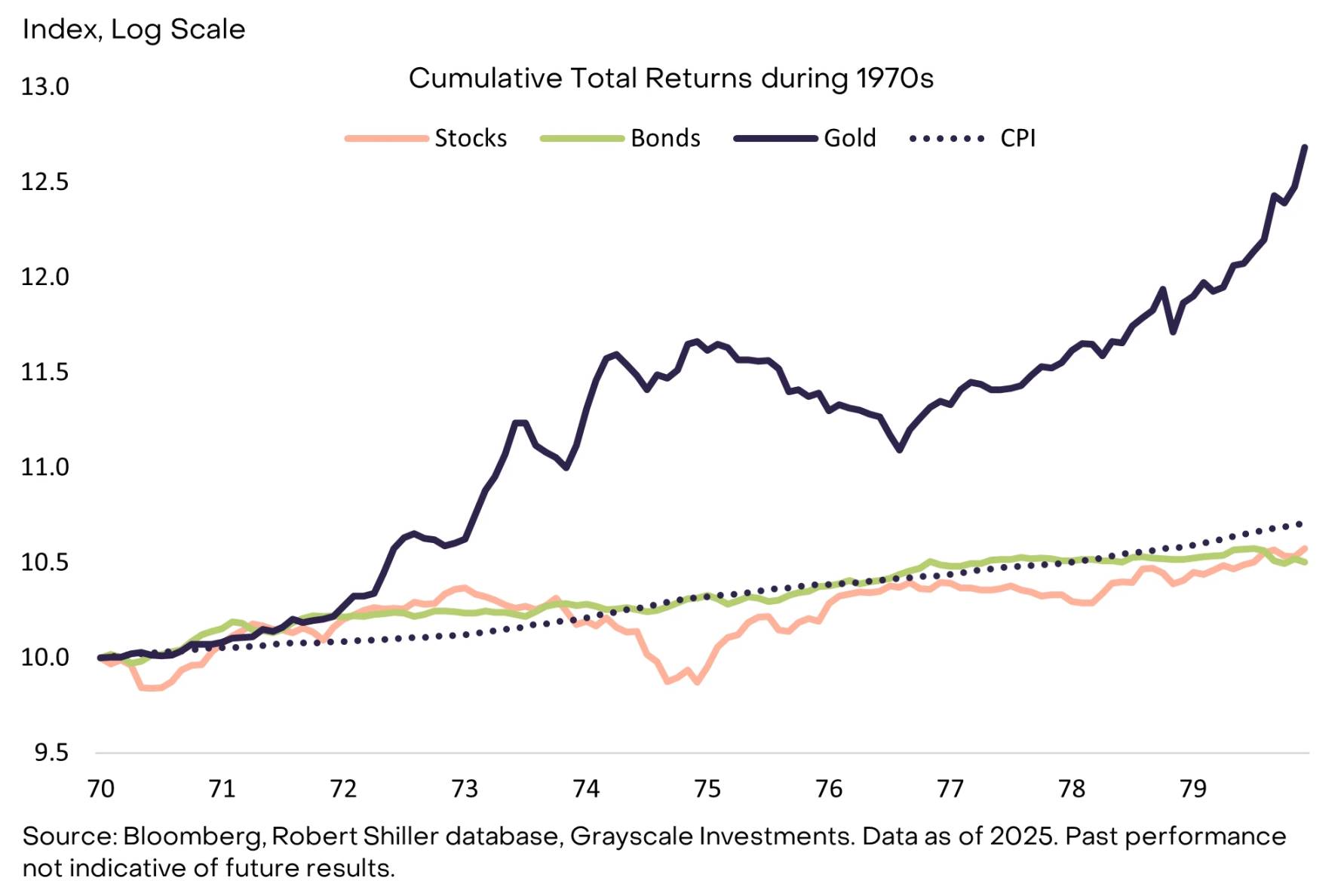

歴史的に見れば、1970年代の資産リターンがスタグフレーションが金融市場に与える影響を最も鮮明に示している(ビットコインは登場が短すぎて、過去データによる検証は不可能である)。その10年間、米国株式と長期債券の年率リターンはいずれも約6%であり、当時の平均インフレ率7.4%を下回った。対照的に、金価格は年率約30%上昇し、インフレを大きく上回った。

1970年代、伝統的資産の実質リターンはマイナス

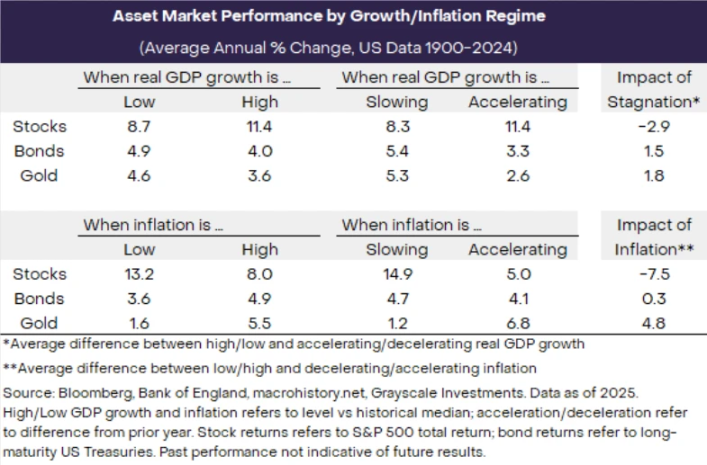

通常、スタグフレーションのような極端な状況は稀だが、資産リターンへの影響は時間とともに一貫性がある。以下のグラフは、1900年から2024年にかけて、米国株式、政府債券、金が異なる経済成長・インフレサイクルで示した平均年率リターンを示している。

スタグフレーションは株式リターンを低下させ、金リターンを向上させる

歴史データからは次の3つのポイントが明らかになる:

-

GDPが高い、または加速成長し、かつインフレが低いか減速している場合、株式リターンは通常向上する。したがって、スタグフレーション期には株式リターンは予想通り下落し、投資家は株式の保有比率を減らす必要があるかもしれない。

-

経済成長が低迷し、インフレが上昇するとき、金は良好なパフォーマンスを示すことが多い。特にスタグフレーション期には、金はインフレヘッジの主要な手段となる。つまり、このような環境下では金がより魅力的な投資選択肢となる。

-

債券のパフォーマンスはインフレ変動と密接に関連している。インフレが低いときは債券リターンが良い傾向にあるが、インフレが上昇すると債券のパフォーマンスは通常悪化する。したがって、インフレ上昇期には債券投資家がリターン低下のリスクに直面する可能性がある。

-

まとめると、異なる資産は景気サイクルにおいて異なるパフォーマンスを示すため、投資家はマクロ経済環境に応じて資産配分を見直すべきである。特にスタグフレーション期は重要であり、株式にネガティブな影響を与える一方で、金には上昇のチャンスをもたらす可能性がある。

ビットコインと米ドル

関税および貿易緊張は、中期的にビットコインの採用を促進する可能性がある。その理由の一つは、米ドル需要に対するプレッシャーである。具体的には、米国との貿易総量が減少すれば、大部分が米ドル建てで行われる貿易取引の需要も減少する。さらに、関税の引き上げが他の主要国との対立を生む場合、それらの国々が米ドルを価値保存手段としての需要を弱めることもあり得る。

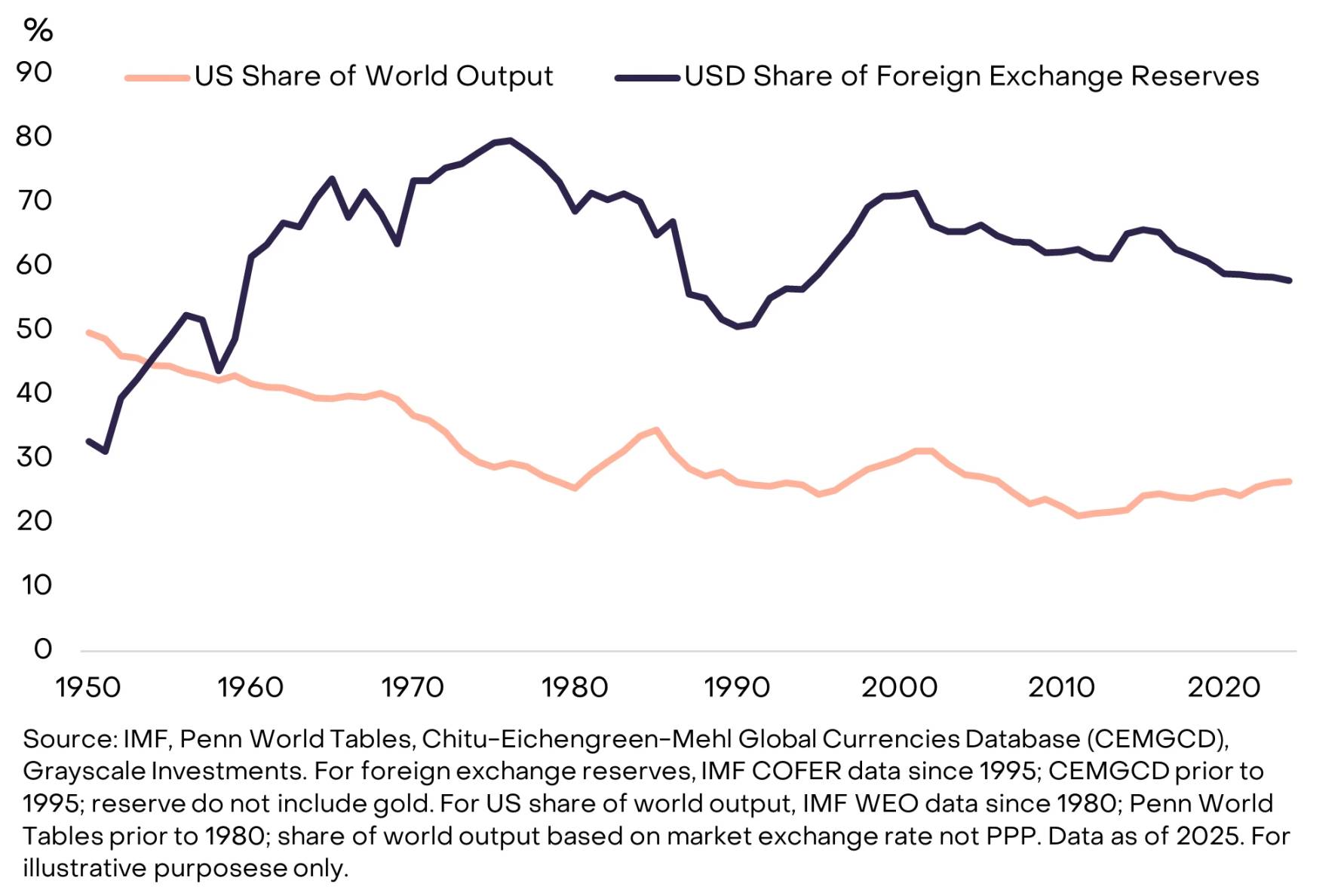

米ドルの外貨準備高に占める割合は、米国の世界経済生産に占める割合を大きく上回っている。これには多くの理由があるが、ネットワーク効果が重要な役割を果たしている:各国は米国と貿易を行い、ドル市場で借り入れを行い、多くのコモディティをドル建てで輸出する。もし貿易緊張が米国経済/ドル中心の金融市場との結びつきを弱めれば、各国は外貨準備の多様化を加速させるかもしれない。

米ドルの世界準備高シェアは、米国が世界経済に占める割合を大きく上回っている

ロシアが西側諸国からの制裁を受けた後、多くの中央銀行が金購入を強化している。現時点では、イラン以外、どの国の中央銀行も貸借対照表にビットコインを保有していないとされている。しかし、チェコ国立銀行はすでにその選択肢を探っており、米国も戦略的ビットコイン準備を設立し、いくつかの主権財産基金はビットコイン投資を公に宣言している。我々の見解では、ドル中心の国際貿易・金融システムに対する混乱は、中央銀行による準備の多様化、ビットコイン投資を含む動きをさらに促進する可能性がある。

米国史上、トランプ大統領の「解放日」声明に最も近い出来事は、1971年8月15日の「ニクソン・ショック」であろう。その夜、ニクソン大統領は全面的に10%の関税を課すことを発表し、第二次世界大戦終結以来、世界貿易・金融システムを支えてきたドルと金の兌換制度を終了した。この措置は米国と他国間の外交活動を引き起こし、最終的に1971年12月にスミソニアン協定が成立。他国は自国通貨をドルに対して切り上げることに同意した。結果として、米ドルは1971年第2四半期から1978年第3四半期にかけて27%下落した。過去50年間で、幾度かの貿易緊張後に(部分的に交渉を通じて)ドル安が生じた局面があった。

今回の貿易緊張は再び、持続的なドル安をもたらすと予想される。関連指標によれば、米ドルはすでに過大評価されており、連邦準備制度(FRB)には利下げ余地があり、ホワイトハウスも米国の貿易赤字削減を望んでいる。関税は事実上の輸出入価格を変え得るが、為替レートの下落(ドル安)は市場メカニズムを通じて貿易収支の再均衡を徐々に達成し、意図された効果を実現する可能性がある。

時代の寵児――ビットコイン

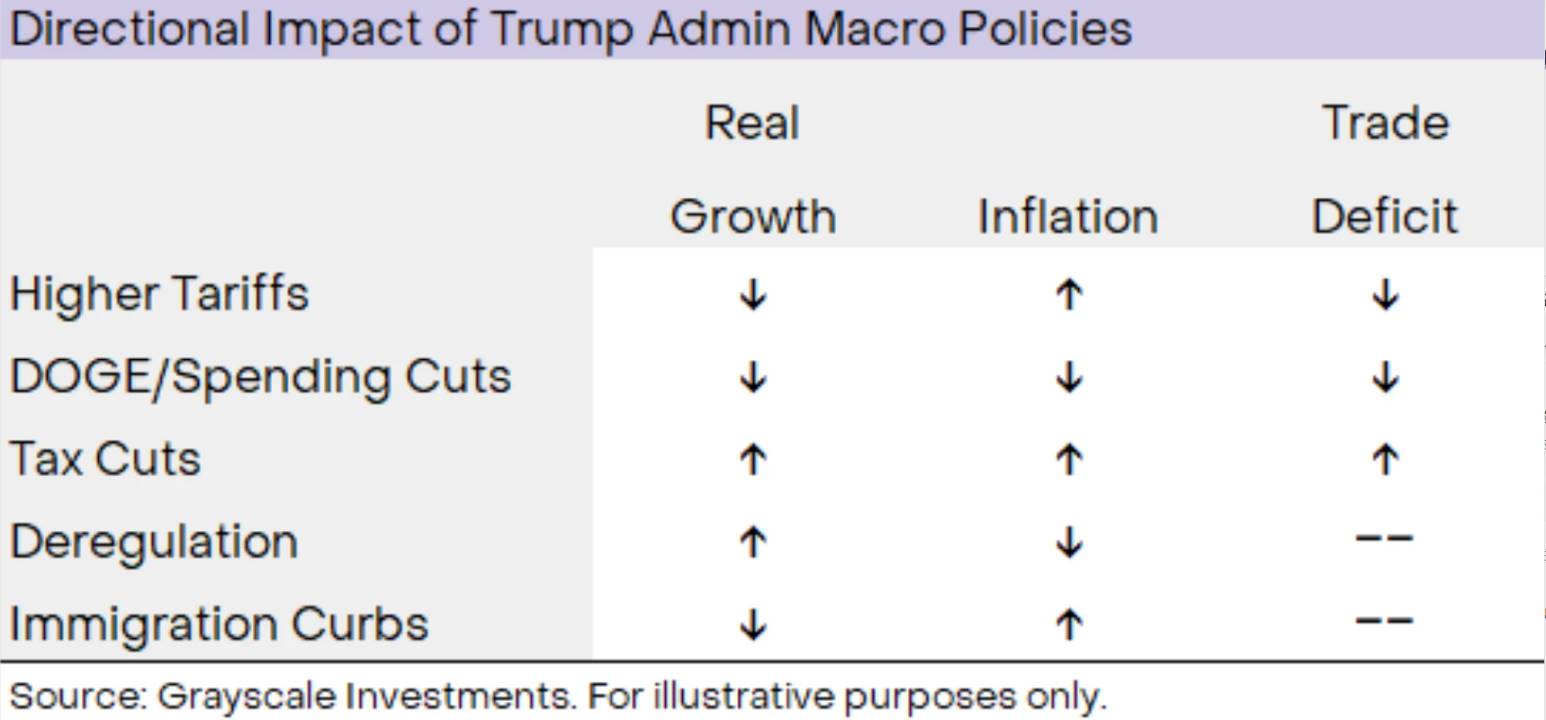

米国の貿易政策の急変は金融市場の調整を引き起こしており、短期的には経済にネガティブな影響を及ぼすだろう。しかし、ここ一週間の市場状況が今後4年間にわたって続くとは考えにくい。トランプ政権はGDP成長、インフレ、貿易赤字に異なる影響を与える一連の政策を実施している。たとえば、関税は成長を抑制しインフレを押し上げる(=スタグフレーションを引き起こす)が、ある種の規制緩和は成長を促進しインフレを抑える(=スタグフレーションを軽減する)可能性がある。最終的な結果は、ホワイトハウスがこれらの分野でどの程度政策を推進するかにかかっている。

米国のマクロ経済政策は成長とインフレにさまざまな影響を及ぼす

先行きの不確実性はあるものの、最良の推測として、米国政府の政策は今後1〜3年間で、持続的なドル安と目標水準を上回るインフレをもたらすだろう。関税自体は成長を減速させるかもしれないが、その影響は減税、規制緩和、ドル安によって部分的に相殺される可能性がある。ホワイトハウスが成長促進策を積極的に推し進めれば、初期の関税ショックにもかかわらず、GDP成長は比較的良好に維持されるかもしれない。実質成長が強固かどうかにかかわらず、歴史は示している――継続的なインフレ圧力の時期は、ビットコインや金といった希少なコモディティ資産にとって有利な環境になりうるということを。

さらに、1970年代の金のように、ビットコインは現在、急速に改善する市場構造を手にしている。これは米国政府の政策変更によって支援されている。今年に入り、ホワイトハウスは訴訟の撤回、伝統的商業銀行におけるデジタル資産の適用性の確保、規制当局の承認を受けた機関(たとえばカストディアン)による暗号資産サービス提供の許可など、デジタル資産業界への投資を支援する広範な政策変更を実施した。これにより、M&A活動やその他の戦略的投資が活発化している。新関税はビットコインなどのデジタル資産評価にとって短期的な逆風ではあるが、トランプ政樘の暗号資産特有の政策は一貫して業界を支援してきた。総合すると、マクロ経済環境による希少コモディティ資産への需要増加と、投資家の事業環境の改善は、今後数年間におけるビットコインの広範な採用を後押しする強力な組み合わせとなりうる。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News