債券、株式市場、そして中国:アメリカ経済では一体何が起きているのか?

TechFlow厳選深潮セレクト

債券、株式市場、そして中国:アメリカ経済では一体何が起きているのか?

問題が突然完璧になることはなく、包括的な関税ではこのような複雑さを解決することはできない。

著者:Yuqian Lim

翻訳:TechFlow

偽の見出しと株式市場の変動

今週初、トランプ大統領が新たな関税を90日間停止する可能性があるという虚偽のニュース報道を受け、株式市場は急騰した。しかし、数時間後にはその情報が誤りであることが判明し、市場は再び急速に下落した。このフェイクニュースは「Walter Bloomberg」というTwitterアカウントから発信されたもので(ブルームバーグ社とは無関係であり、個人運営であることを示唆する複数の兆候がある)、どこかから見出しをコピーしたのか、あるいは意図的に市場を操作しようとしたのかは不明だ。

市場の反応が重要だったのは、関税終了への強い渇望が浮き彫りになったためだ。投資家たちはわずかな良い知らせでも信じたいと切望しており、たとえ偽情報であっても市場が反発するほどなのだ。

しかし現時点では、政府からは実質的な良い知らせは何も出ていない。火曜日、市場は希望に満ちて全体的に上昇したが、関税の導入が現実味を帯びてくると、あきらめのため息とともに急落した。

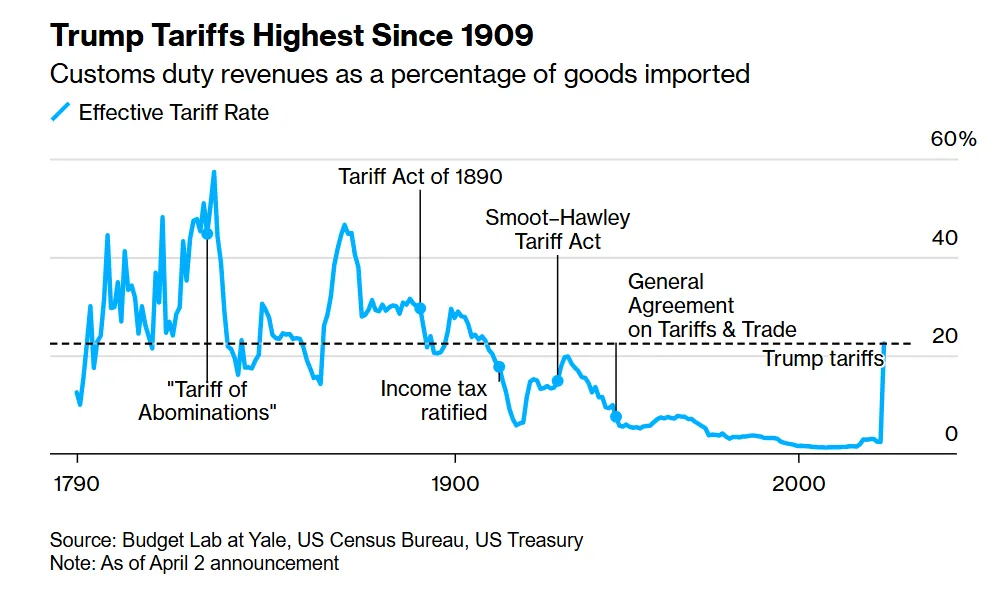

そして実際に関税は導入された――米国史上最大規模の関税引き上げが4月9日午前0時1分に発効した。これらの関税はあまりにも罰則的すぎて、むしろ歳入を減少させ始めている。これはエルニー・テデスキ(Ernie Tedeschi)が指摘した通りだ。

ここには多くの疑問がある。なぜ1950年代の工場化されたアメリカへの幻想が、現代の労働力と技術の現実を覆い隠しているのか?債券市場は機能不全に陥っているのか?議会はどのような行動に出るのか?中国の反応はどうなるのか?次に何をすべきなのか?以下で検討していこう。

債券市場は一体どうなっているのか?

まず、債券市場について見てみよう。

債券市場は売られ続けており、これは株式市場の崩壊の最中に起こっている。現在、米国は世界にとってリスクとなっており、一時的に市場を混乱させている。以下の見出しを見て、状況の不安定さを感じ取ってほしい。

関税が実体経済に影響を与えるため株価は下落している。通常、株価が下落すると安全資産へ資金が流入する。つまり、市場がパニックになると、「米国債は安全だ。米国は安定した国だから、少し買おう。問題ないはずだ!」と考え、米国債を購入することで債券価格が上昇し、利回りが低下する。

だが今はそうではない。利回りは上昇しており、これは人々が債券を売却していることを意味する。これは新しい時代の到来を予兆している可能性がある。なぜこのような事態になっているのか?理由はいくつかある。

-

中国が売却している: 債券の売却は、中国や他の外国政府が報復や恐怖から米国債を売却しているためかもしれない。

-

強制的な売却: Matt Levineが説明しているように、マーケットのレバレッジ縮小が基本取引の決済を引き起こし、強制売却につながり、ヘッジファンドの破綻さえ招く可能性がある。

-

安全港としての地位の喪失: 「セーフハーバー」がもはや安全ではないのではないかと人々が懸念し始めた可能性がある。もし他国が、連邦準備制度(FRB)の通貨スワップ枠を政治的利益のために取り消す可能性があると考えたり、ホワイトハウスが経済崩壊まで関税を引き上げ続けるかもしれないと疑うならば、「まあいいや、米国債はもう買いません」と決断するだろう。

-

市場心理: これは很大程度で人々の認識に左右される。市場心理は実際のデータやポジショニングの先行指標となるため、非常に重要なのである。

これにより難しい問題が浮上する――この状況はいつ、どのようにして止まるのか?現在、すべてが下落している――ドル、石油、債券価格、株式。一方で信用スプレッドは急上昇している。これは不動産市場にとっても悪い知らせだ。すべてが望ましくない方向に進んでいる。では、誰が何か対策を講じられるのか?

FRBまたは議会が介入できるのか?

FRBが介入する可能性はあるだろうか?だが関税によってインフレ圧力が高まっている状況下では、FRBは容易に金利を引き下げることはできず、現状維持を選択している(サンフランシスコ連銀のメアリー・デイリーMary Dalyの発言通り)。もちろんFRBは量的緩和(QE)を行い、債券を購入することも可能だが、それによりさらにインフレ圧力を高めてしまう。

-

議会も介入できる。そもそもそれが彼らの役割だ。 これらすべての政策が緊急措置という名目で実施されていることを忘れてはならない。彼らはいつでもこれを中止できる。『ワシントン・ポスト』が報じたように、「7人の共和党上院議員が、両党法案を支持しており、この法案は60日後に新関税を解除するもので、議会の投票承認がない限り発効しない。」ただし、トランプ氏の否決権を覆すには少なくとも上院議員の3分の2(および20人の共和党議員)が必要となる。彼らはそれをやりたがらないように見える。

-

そのため、特に製造業が主要な州の上院議員らは、現地企業への関税の影響を軽減するために、よりターゲットを絞った貿易協定を推進するかもしれない。また、農業が主要雇用源である地域の議員たちは、他国による米国農産物輸出への報復に対応するため、免除や部分的な関税減免を求め訴えるだろう。状況が悪化すれば、以前の関税政策のように農民支援プログラムが導入される可能性もある(ただし、これは関税収入を相殺してしまう)。

-

-

州レベルでも、知事たちは地方のビジネス提携や外国直接投資協定を交渉する可能性がある。例えば、ある州が税制優遇や許認可手続きの簡素化を提供することで、企業が現地に工場を建設するよう誘致し、実質的に小規模な貿易・投資区域を創出するのだ。これはホワイトハウスの政策と摩擦を生む可能性があるが、州政府は地元雇用を守らなければならない。

-

本当の問題は連邦政府にある: 理想的には政府が関税を撤回すべきだが、政策がパフォーマンスと化している以上、それは起こらない。Politicoによると、4月9日午前中時点でトランプ氏は交渉において誰からの連絡も拒否しており(「彼にへつらっている」にもかかわらず)、今では医薬品にも関税をかけると言い出している。

利回り問題の核心は、政府が債務の再融資コストを下げ、利息支払いを削減して逃げ出したいと考えている点にある。しかし今や、景気後退の可能性が差し迫っているだけでなく、利回りも下がっていない――これは完全なスタグフレーションの組み合わせだ:高インフレ、低成長、高失業率。

世界秩序の変容:

以前の私の記事を読んだ人なら、私がこうした関税政策を批判してきたことに気づくだろう(選挙前から、私は税制財団のエリカ・ヨークErica Yorkに初めてインタビューしたときからだ)。現政権の基本的な要求は、他国が新たな貿易費用を支払うか、さもなくば貿易を諦めるかの二者択一だということだ。

では、米国は世界にとって何を意味しているのか?多くの人が米国が世界を補助していると考えているが、実際は逆だとベン・ハント(Ben Hunt)が書いている通りだ。

-

米国は、安定と信頼に基づくグローバル体制の主要受益者であった。実際、世界の他国は長年にわたり米国のライフスタイルを補助してきた。この安定した体制はかつて「パックス・アメリカーナ(Pax Americana)」と呼ばれた。過去約80年間、米国は他国に安全保障、自由な貿易航路、安定したドルなどを提供し、見返りに他国は米国がグローバルルールや機関に広範な影響力を行使することを容認してきた。その結果、米国は低い借り入れコストや継続的な貿易赤字(実はこれは悪くない)といった特別な特権を享受してきた。そして、他国によるドルや米国債への需要が、実質的に米国の生活水準を補助してきたのである。

-

しかし今、米国は追加料金を要求している。この料金はいかなる合理的な計算とも一致せず(実際に使用されている数学モデルは誤っている。これは米国企業研究所AEIが指摘している)、各国は「もし米国が貨物船や潜水艦ごとに細かく料金を求めるのなら、自分たちで貿易協定を作り、面倒を避けよう」と考えるようになった。その結果、我々は他国を遠ざけ、自らの優位性――信頼――を崩壊させてしまった。

すべてが変わりつつあり、準備通貨の地位さえも変わるかもしれない。かつては「中国がドルを代替するのか?」という単一の大きな問いがあったが、これはあまりに単純すぎる。むしろ、IMFが以前検討していたように、「通貨クラブ」の形成が見られるだろう。つまり、少数のグループや二国間協定、デジタル決済システムに基づくもの、一部はドルに連動する形で、徐々に米国への依存を減らしていくのだ。

単一の競合通貨がドルを代替するよりも、むしろ断片化された通貨体制が形成され、それが collectively 米国の影響力を弱めることになる。最終的な結果は同じだ:米国債に対する自動的な需要の減少、市場の断片化、「避難港」としての反射的な魅力の低下。

中国はどう対応するか?

多くの人が、この駆け引きの真の目的は中国の力を弱めることにあると考えている。米財務長官ベセント(Bessent)は、米国証券取引所から中国企業を上場廃止する可能性を示唆しており、「あらゆる選択肢が議論されている」と述べた。一方、中国も報復として米国輸入品に50%の関税を課した。これにより、我々は正式に貿易戦争に入った。

人民元は下落しており、中国は通貨安によって輸出品の競争力を高めようとしている(極めて複雑な戦略であり、多くの二次的影響を伴う)。また、米国との資本戦争に備えている可能性もある。中国は以下のような理由から、手強い相手である。

-

中国の米国への依存は以前よりずっと低い:中国は輸出市場を多様化し、ラテンアメリカ、アフリカ、東南アジアに多く輸出している。米国は中国の輸出総額における比率がもはやそれほど重要ではない。一部の人々は「米国の関税で全ての国を破産させ、中国の商品を買えなくする」と主張するかもしれない。これはまるで別の次元で盤面を再配置しているように聞こえるが、一定の理屈は通っている。

-

中国は米国よりも多くの苦痛に耐えられる:これは複雑な主張だが、バイデン政権の最終年に米国民はインフレに怒っていた。もし関税が再びインフレを押し上げれば(トランプ政権期の関税がすでに輸入価格を上昇させたように、おそらくそうなるだろう)、トランプ氏の世論支持率に大きな影響を与えるかもしれない(あるいは?)。ただ、政府はこれが一般大衆の支持を固めると思っていそうだが。(正直に言えば、今の「一般大衆」と「ウォール街」はほとんど同一だ。)

-

中国には優れた工場がある:中国は米国のように自動化を恐れていない。彼らの工場はすでに高度に自動化され、完全自動化されているものさえある。

-

それに加え、多くのハイエンド電子機器、バッテリー、そしてアマゾンで販売されているほぼすべての商品が依然として中国のサプライチェーンに依存している。もし米国が本当に中国を孤立させようとするなら、商品価格は大幅に上昇するだろう。米国消費者は安い商品に慣れてしまっているため、その反応は想像に難くない。

大規模な貿易団体の意思決定は政府主導だと考えがちだが、忘れてはならないのは、関税は国家ではなく、米国に商品を輸出する企業が支払っているということだ。そのため、アップル(Apple)、サムスン(Samsung)のような多国籍企業は、サプライチェーンの継続性を確保するために何らかの「企業外交」を行う必要が出てくるかもしれない。彼らは米国外に新たな航路や製造拠点を築き、事実上の民間グローバルネットワークを形成するだろう。そして最終的には、このネットワークがワシントン主導の公式機関よりも重要になる可能性さえある。

とはいえ、これは非常に複雑な話だ。スコット・ガロウェイ(Scott Galloway)が述べたように、トランプ氏は「米国ブランド」に甚大な損害を与え、これは米国企業にとって明らかに悪い知らせだ。

製造業回帰の神話と現実

政府の公式な理由の一つは「すべてを国内で生産すればいい」というものだ。これは伝統的製造業復活への過度な執着を反映している。しかし現実はより複雑であり、以下の点に注意が必要だ。

-

製造業はすでに成長している:ジョー・ワイスダール(Joe Weisenthal)が指摘したように、『インフレ抑制法』(IRA)や『チップス法』(CHIPS Act)の推進により、過去4年間で米国の製造業は実際、繁栄してきた。この成長は広範な関税政策に依存していない。

-

失われた時代への郷愁:政府は繰り返し、20世紀50年代の工場労働者が携帯電話のネジを組み立てるような光景を想起させる。トランプ氏に至っては、米国を所得税がなかった1870〜1913年の「黄金時代」と比較することさえ好む。こうしたノスタルジックな描写は政治的に確かに魅力的だ:鉄鋼所やアセンブリラインのイメージは、第二次世界大戦後の米国が唯一の生産能力を持つ国だった時代の経済的強さを象徴している。だが、あの時代はもう戻らない。

-

社会問題の解決にならない:一般大衆の代弁者を気取る人々がいる(特定の評論家など)。彼らは製造業回帰こそが問題解決の鍵だと考える。しかし実際、機会があれば人々は大量に製造業から離れている。製造業が重要でないと言っているわけではない(非常に重要だ!)。だが、問題は表面的に見えるよりもはるかに複雑なのだ。

-

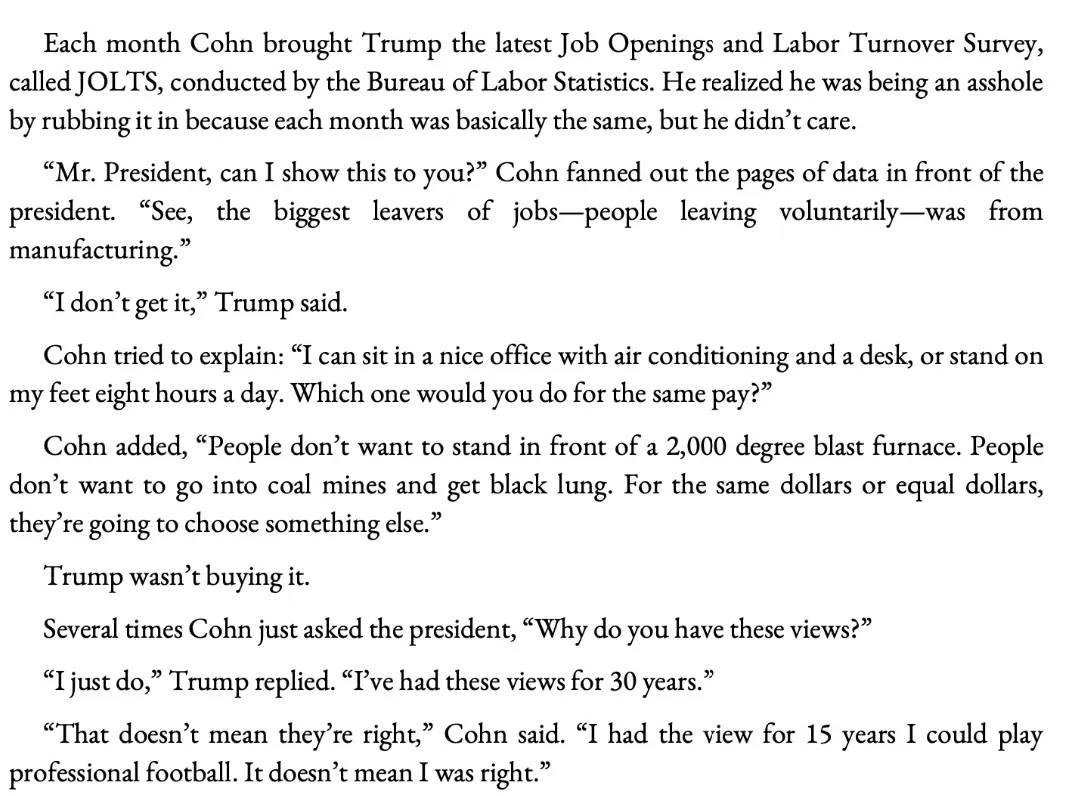

余談:トランプ政権一期目の回想として、ジョーダン・シュナイダー(Jordan Schneider)はゲイリー・コーン(Gary Cohn)がトランプ氏に言った話を共有している。人々が製造業を去るのは、その仕事がつらく単調だからだ。作業環境の改善で機械の利用は進んできたが、選べるなら誰も携帯電話に小さなネジをねじ込む仕事を選びはしない。代わりに航空業界で働きたいし、半導体工場に入りたいと思うだろう(当初《チップス法》が廃止されていなければ、もっと多くのチャンスがあったのに!)。

-

ウォール街だけの問題ではない:デイビッド・バーンゼン(David Bahnsen)は、関税が一般庶民(Main Street)の経済生活に与える影響をリスト化し、多くの不安と恐怖を示している。製造業回帰が「孤独の危機」などの社会問題を解決すると考えるのは、私たちの世界における真の根本原因を完全に誤解している。問題はスマートフォンの普及と住宅危機にある。トランプ氏が就任した時点で、米国はすでに完全雇用状態だったのだ。

-

多くの雇用は戻ってこない:現代の工場は必要な労働力を大幅に削減している。政府自身もこれを認めている。今日の製造業の職種は通常、CNC工作機械のプログラミングなど高度なスキルを要する。これは労働力訓練、迅速な審査プロセス、税制優遇以上の要素を必要とする。アレックス・タバロック(Alex Tabarrok)が詳述しているように、税制優遇だけではこれらの問題は解決できない。

これは「損・損・損・損・損」の状況を生み出している。

-

もしオンショア生産を進めても、それをロボットが担えば、安価な海外労働力も得られないし、国内雇用も大量に創出できない。

-

したがって、外国サプライチェーンは減少する(米国のソフトパワーが低下する)一方で、米国での新たな雇用ブームは訪れない。

-

不確実性の影響で、メーカーは実際、支出を縮小している。例えば、CNC工作機械メーカーのHaas Automationはすでにその傾向を見せている。マイクロソフトも10億ドル規模のオハイオ州データセンター建設を取りやめ、1,000の雇用機会と地域経済への年間1.5億ドルの損失をもたらした。

-

トランプ氏は『チップス法』(CHIPS Act)の廃止を試みており、状況をさらに不透明にしている。本当に製造業を推進したいなら、こうした政策を維持することが肝心だ!

企業はもはや将来のガイダンスを出すのをやめている。サム・ロー(Sam Ro)が書いた通りだ。

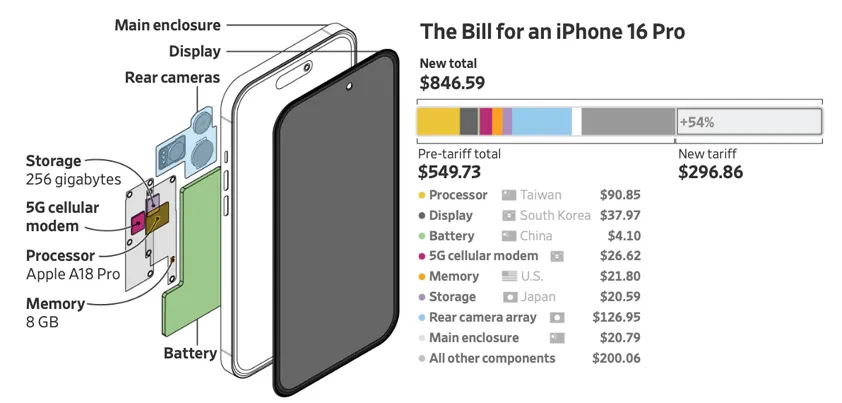

仮に本当にオンショア生産を進めるとしよう――例えばトランプ氏が「米国でiPhone4を製造できる」と考えるとしても――そのコストは極めて高くなる。『ウォール・ストリート・ジャーナル』(WSJ)の優れた記事が、関税政策下でiPhoneを製造するシナリオを詳細に分析している。米国への生産移転に伴う莫大な努力とコストに加え、完成したスマホの価格も極端に高額になるだろう。

製造業に関する議論では、モノの生産ばかり注目されがちだが、米国が真に得意としているのは「金融化」の分野である。マット・レヴィーン(Matt Levine)が書いているように。

現在、多くの外国は米国に商品を売り、ドルを得た後、一部を米国製品の購入に使い、残りを米国金融資産の購入に回している。しかしトランプ体制下では、これらの国はすべてのドルを米国製品の購入に使わざるを得なくなる――金融資産ではなく。

つまり、他国は米国の株式や債券を買うことができず、代わりに米国製品を購入せざるを得なくなる。発展途上国が負担できるほど安価な商品を生産しなければならないため、

米国は生活水準を大幅に下げざるを得なくなる。

確かに米国は商品貿易で赤字だが、サービス貿易では黒字だ――金融、ソフトウェア、メディアなどが強みだ。もし他国が並行する娯楽、決済システム、資本市場を開発すれば、こうした無形の優位性を失うことになる。

さらに、米国がチョコレート、バナナ、その他の原材料を生産できない事実が完全に無視されている。ある人は「構わない、バナナは食べない」と言うかもしれないが、これは極めて狭い視野であり、グローバル経済の仕組みを理解していない。例えば、YouTuberのMr. Beastは米国でチョコレートを製造しているが、原料のカカオは国外から輸入しなければならない。米国はカカオを生産しないからだ。同様に、あなたがバナナを食べなくても、これらの原材料に依存する中小企業(あるいは大規模クリエイター)はどうなるのか?

コーヒーも同様だ。私が今朝この原稿を編集しながら飲んだコーヒーはコロンビア産の豆を使った。米国は気候条件が合わないため、こうしたコーヒー豆を栽培できない。したがって、コーヒーには貿易赤字があるが、それは悪いことではない。コロンビアはコーヒー生産に比較優位を持ち、米国人がコーヒーを好むためにそれを購入し、彼らは得たドルで他の商品を買う。双方が利益を得る。

がっかりするのは、米国で靴下を製造しようとする夢を見ることだ。米国が真に力を入れるべきは、AI、半導体、バイオテクノロジーといった先端技術分野だ。もし外国パートナーと脱連結したり報復したりすれば、彼らが独自の研究開発エコシステムを構築するスピードを加速させることになる。彼らが成功すれば、米国のこうしたキーテクノロジーへの依存は減少する。そのとき我々が失うのは靴工場ではなく、次のイノベーションの波だ。これがより深く、より深刻な結果なのである。

次に予想される政策:

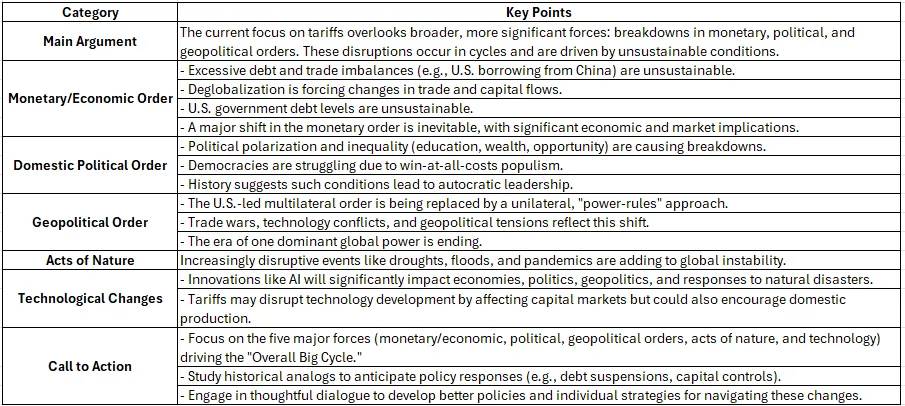

レイ・ダリオ(Ray Dalio)はこう言っている。「皆さん、注意してください。これは関税の問題ではなく、債務の問題です。最終的に再均衡が必要になります。」これは確かに一理ある。彼が指摘するのは、我々が動乱の時代にあり、解決策を見つけなければならないということだ。

レイ・ダリオ(Ray Dalio)の言う通りだ。我々が議論しているのは、数十年かけて築かれた信頼のエコシステムだ。最近まで、世界は資金を米国債に投入し、米国が多くの事柄を主導することを容認していた。なぜなら、米国が比較的安定した覇権国家であると信じていたからだ。

しかし、予測不能な方法で感情をぶつけ続けたり、同盟関係をサブスクリプション料金のように扱えば、こうした目に見えない信頼は徐々に失われ、低金利、サプライチェーンの安定性、あらゆる交渉で主導的立場を占めるといった恩恵も一緒に失われる。ダリオが言う「全体的大循環(Overall Big Cycle)」は到来しているが、世界的な景気後退を引き起こし、産業を弱体化させる方法で問題を解決するのは、明らかに最適解ではない。

たとえ来月ホワイトハウスが「まあいいや、関税やめよう」と宣言しても、世界は米国が再び同様の行動を取るリスクをすでに認識している。それだけでも、貿易関係を強化したり、代替の準備通貨を探したりするための代替計画を立てる十分な理由となる。

米国はどう対応すべきか?

-

真正の貿易濫用に焦点を当てる:

知的財産の盗用、強制的な技術移転、不公平な補助金など、検証可能な問題に集中する。業界全体に包括的関税を課すのではなく、正確な免除条項(例:エビ養殖業者向け)を設けるか、確実な違反行為に対してのみ罰則関税を課すことで、米国企業への付随的損害を減らす。

-

労働力と技術への投資:

『チップス法』(CHIPS Act)を復活させよ!ハイテク製造へのインセンティブは、消費者に全面的関税を課すことなく、米国内にウエハーファブを建設することを促進する。職業訓練、徒弟制度、コミュニティカレッジのプログラムを支援する。

-

スマートな産業政策を策定:

道路、港湾、ブロードバンド施設の近代化により、サプライチェーンの摩擦を減らし、国内競争力を向上させる。関税に頼るのではなく、インセンティブを通じて高付加価値産業、特に国家安全保障上重要な産業を誘致する。

-

貿易同盟の再生:

『米墨加協定』(USMCA)を改善するか、国内利益を保護しつつ改良版『環太平洋パートナーシップ協定』(CPTPP)に再参加する。

-

グローバル・リーダーシップ:

政策の一貫性を示し、ソーシャルメディアで即興的に発言するのを止め、交渉条項の履行に対するコミットメントを示す。

願わくばそうであってほしい。だが、これからどうなるのか?いくつかのシナリオを想像してみよう。

-

緩やかな断片化: 貿易戦争が単一の大崩壊を引き起こすのではなく、グローバル体制が徐々に再編成される。時間が経つにつれ、米国は多数の重要なプレイヤーの一つとなり、もはや世界の中心ではなくなってしまう。

-

部分的譲歩: 政府が景気後退の差し迫りを認識し、静かに関税の一部を撤回する。市場はやや落ち着くが、被害は既に生じており、信頼は依然低いまま。

-

全面的危機と再建: どこかのリンクが崩壊する――例えば、米国債の大規模売却やサプライチェーンの崩壊――ことが、各方を再び交渉の場に呼び戻し、新たな「ブレトン・ウッズ体制」を制定する。米国は安定を回復するために、いくつかの特権を放棄せざるを得なくなるかもしれない。

いずれの場合も、以前の「通常状態」に完全に戻ることはできない。一度信頼性や覇権の幻想が崩れれば、簡単に再構築することはできない。新たな均衡を救えるかもしれないが、それはまったく新しい条件の上に成り立つだろう。

その一方で、ニアショアアウトソーシングは米国を飛び越えるかもしれない。同盟国は我々の脅威に無関心になるかもしれない。そして「自動化+関税」という戦略は、結局多くの製造業の雇用を創出できないだろう。

こうした関税戦争と債券市場のパニックは短期的なニュースにとどまらず、資本の流れ、サプライチェーンの形成、金融危機や戦争といった問題におけるグローバルな協力のあり方を再形成する可能性がある。単一の災難的な瞬間を見るわけではなく、米国が中心ではなく、他国がすでに独自の体制を築き始めた世界へと、一連の小さな崩壊を通じて到達するだろう。

一度こうした目に見えない信頼構造を破壊してしまえば、部分的な譲歩では修復できない。もしこの事実を早期に認識できなければ、一連の小規模な危機と臨時同盟の中で迷走することになるだろう。皮肉なことに、最終的に気づくのは、旧来のシステムに欠陥はあったものの、それは米国が得られた最良の取引だったということかもしれない。

あなたができること:

以下の内容は投資アドバイスではなく、参考情報として提供する。

-

ポートフォリオを確認する:

自分の投資に株式、債券、その他の資産がどれくらい含まれているかを明確にしておく。海外への分散投資を検討する。保有するETF(上場投資信託)やファンドの具体的な内訳を把握する。株式、現金、異なる償還期間の債券、さらには不動産などの他の資産を組み合わせることで、リスクをバランスさせることができる。

-

現金準備を積み立てる:

市場の変動が激しい場合、数か月分の生活費に相当する現金(または現金同等物)を保有しておくと、不適切なタイミングで投資を売却せずに済む安全装置になる。

-

高利回り預金口座(HYSA):

リスク許容度が低い場合は、高利回りの貯蓄口座を利用するとよい。こうした口座は利回りを生み出し、必要に応じて迅速に引き出せる。私は自分の投資ポートフォリオの約半分をこの口座に置いています。

-

パニック売却を避ける:

ニュース見出しにパニックになるかもしれないが、パニック売却は通常、メリットがない。多様化された長期投資ポートフォリオを持っているなら、短期的な市場変動は単なる「ノイズ」でしかない。

気になるニュースを見ても、恐怖に支配されて判断を下さないでほしい。こうした不確実性は短期間で消えることはない。冷静さを保ち、投資期間を明確にし、自分が受け入れられるリスク水準にポートフォリオを調整してほしい。ありがとうございました!

-

関税に関する議論:

私はこれまでのニュースレターで何度も関税問題を取り上げ、無党派の税制財団(Tax Foundation)のエリカ・ヨーク(Erica York)に4回、米国企業研究所(AEI)のスタン・ヴォイガー(Stan Veuger)に取材しているが、誰も関税を好んでいない!

-

外国投資家の影響:

外国投資家は米国株式市場の18%を保有しており、これが市場変動をさらに激しくする可能性がある。

-

原油と債券市場の同時崩壊:

原油と債券市場が同時に崩壊するのは前例のない出来事だ。ロシアにとっては明らかに好ましくない。

-

製造業の複雑さ:

製造プロセスにおけるさまざまな要素――プロセッサー、ディスプレイ、カメラモジュール、メモリ、バッテリー、ガラス、チップ、筐体、組み立てなど――を考えよう。これは極めて複雑なプロセスであり、米国でこうした生産能力を地元に構築するには非常に長い時間がかかる。

-

労働問題の重要性:

労働面で注意すべきは、我々が多くの外部コストを他国にアウトソースしている点だ。その国の労働者は非常に過酷な仕事を低賃金で行っている。これは発展段階の存在によるもので、仕事はつらく報酬も少ないが、新興経済国にとっては他の選択肢よりマシな場合がある。問題は突然完璧になることはなく、包括的関税はこの複雑さを解決できない。実際、数千人が工場の仕事を失い、再び極度の貧困に陥れば、関税は問題をさらに悪化させるかもしれない。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News