米連邦準備制度の利下げサイクルを振り返り、ビットコイン、株式市場、金はどうなるか?

TechFlow厳選深潮セレクト

米連邦準備制度の利下げサイクルを振り返り、ビットコイン、株式市場、金はどうなるか?

もし歴史が繰り返すなら、今後6〜12か月が重要な期間となるかもしれない。

執筆:David、TechFlow

「まずは休んで、FRBの決定を受けてから取引しよう」、ここ数日、投資コミュニティには様子見ムードが漂っている。

北京時間9月18日未明2時、FRB(連邦準備制度理事会)は最新の利下げ決定を発表する。昨年9月の利下げ以降、これは5回目の会合となる。市場は0.25%ポイントの利下げを予想しており、現在の4.5%から4.25%に下がると見られている。

ちょうど一年前、誰もが利下げサイクルの始まりを待っていた。今、私たちはすでにその半ばに立っている。

なぜみんながこの「結果」を待っているのか?歴史が示しているのは、FRBが利下げサイクルに入ると、さまざまな資産が上昇局面を迎える傾向があるということだ。

では今回、ビットコインはどうなるのか? 株式市場や金はどのように動くのか?

過去30年間のFRBの利下げサイクルを振り返れば、歴史データから答えが見えてくるかもしれない。

私たちはどのタイプの利下げサイクルの起点にいるのか?

歴史的に見て、FRBの利下げは決して単純な行動ではない。

場合によっては、利下げが経済への強心剤となり、市場は即座に上昇する。しかし時には、利下げ自体が暴風雨の前触れであり、より大きな危機の到来を意味し、資産価格が必ずしも上昇しないこともある。

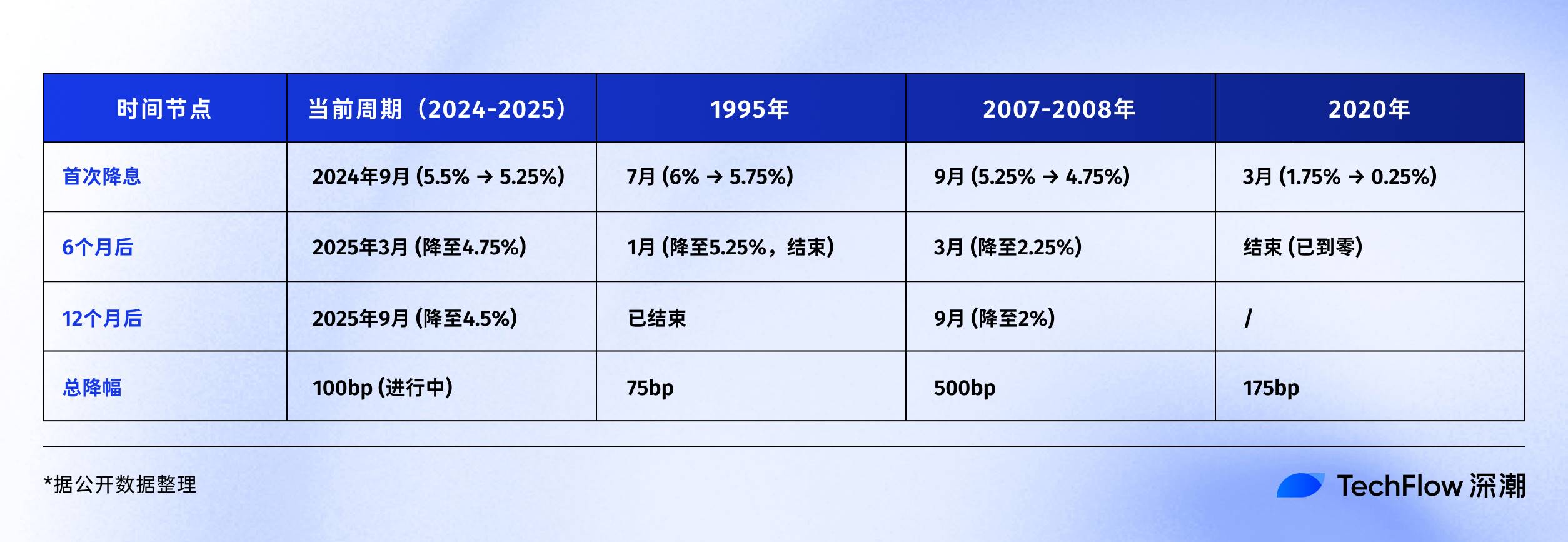

1995年:予防的利下げ

当時のFRB議長グリーンスパンは、「幸福な悩み」に直面していた。経済成長は堅調だったが、過熱の兆しがあったのだ。そこで彼は「予防的利下げ」を選択し、6%から5.25%へ、合計75ベーシスポイントの小幅な利下げを行った。

結果はどうか? 米国株式市場はインターネット時代で最も輝かしい5年間のブルマーケットに突入した。ナスダック指数はその後5年間で5倍に上昇。教科書的なソフトランディングとなった。

2007年:救済的利下げ

映画『大空売り』で描かれたように、当時サブプライム危機の兆しは現れていたが、誰もその規模を理解していなかった。同年9月、FRBは5.25%から利下げを始めたが、市場は依然として高揚しており、S&P500指数は史上最高値を更新していた。

しかし、その後の展開は周知の通りだ。リーマン・ブラザーズ破綻、世界金融危機。FRBは15カ月で金利を5.25%から0.25%まで500ベーシスポイント引き下げたが、遅すぎた対応では、大恐慌以来最悪の景気後退を食い止めることはできなかった。

2020年:パニック的利下げ

誰も予測できなかった「ブラック・スワン」、新型コロナウイルスが襲来。3月3日と3月15日にFRBは緊急利下げを行い、わずか10日間で金利を1.75%から0.25%まで引き下げた。同時に「無制限量的緩和(QE)」を開始し、バランスシートは4兆ドルから9兆ドルへと膨張した。

かつてないほどの資金供給により、金融史上最も奇異な光景が生まれた。実体経済は停止した一方、金融資産は狂乱の宴となった。ビットコインは2020年3月の3,800ドルから2021年11月の69,000ドルまで上昇し、17倍以上もの伸びを見せた。

こうした3つの利下げモードを振り返れば、結果は似通っていても、過程が異なる資産変動が見えてくる。

-

予防的利下げ:小幅利下げ、経済はソフトランディング、資産は着実に上昇

-

救済的利下げ:大幅利下げ、経済はハードランディング、資産は一度下落後に上昇

-

パニック的利下げ:緊急利下げ、極端な変動、資産はV字回復

では2025年、私たちはどのシナリオの幕開けに立っているのか?

データ上看れば、今の状況は1995年の予防的利下げに近い。失業率は4.1%で高くなく、GDPはまだ成長中で景気後退はない。インフレ率も2022年のピーク9%から3%前後に低下している。

ただし、気になる点もある。

まず、今回の利下げ時点で株式市場はすでに史上最高値圏にある。S&P500は今年だけで20%以上上昇している。

歴史的には、1995年の利下げ時は株式市場は低谷からの回復期だったが、2007年は高値圏での利下げ後、崩壊した。次に、米国の債務/GDP比率は123%に達しており、2007年の64%を大きく上回り、財政刺激の余地を狭めている。

しかし、いずれの利下げモードであっても、一つだけ確かなことがある。流動性のゲートがまもなく開かれようとしている。

暗号資産市場における利下げシナリオ

今回、FRBが再び蛇口を開くとき、暗号資産市場には何が起こるのか?

この問いに答えるには、前回の利下げサイクルで暗号資産市場が何を経験したかを理解する必要がある。

2019年から2020年にかけて、時価総額2,000億ドル程度の市場が突如として兆単位の流動性を受け入れた際、資産の上昇は一朝一夕にはならなかった。

-

2019年利下げサイクル:音は大きいが雨は少ない

当時、2019年7月31日、FRBは10年ぶりの利下げを実施した。暗号資産市場にとっては大きな好材料のはずだった。

興味深いことに、ビットコインは事前に情報を織り込んだように見える。6月下旬、9,000ドルから上昇し、7月中旬には13,000ドルに達した。市場は新たなブルマーケットを期待して賭けていた。

しかし、利下げが実際に発表されると、相場は意外な展開を見せた。7月31日の利下げ当日、ビットコインは12,000ドル前後で推移し、その後むしろ下落。8月には10,000ドルを割り込み、12月には7,000ドル台まで後退した。

なぜこうなったのか? 後から見れば、いくつかの理由が考えられる。

まず、75ベーシスポイントの利下げ幅は穏やかで、流動性の放出も限定的だった。また、当時の暗号資産市場は2018年の熊市から抜け出したばかりで、投資家の信頼はまだ弱かった。

最も重要なのは、従来の機関投資家がまだ傍観していたことだ。この時期の資金は主に株式市場に流れ込み、同期間のS&P500は約10%上昇した。

-

2020年利下げサイクル:312惨事後のスーパーローラーコースター

3月第一週、市場はすでに危機のにおいを嗅ぎ取っていた。3月3日、FRBが緊急で50ベーシスポイントの利下げを発表したが、ビットコインは上昇せず、8,800ドルから8,400ドルに下落した。市場の論理はこうだ。「緊急利下げ=経済に深刻な問題あり=まずは逃げろ」。

次の週は暗号資産市場にとって最も暗黒の瞬間だった。3月12日、ビットコインは8,000ドルから一気に3,800ドルまで崩れ、24時間で50%以上下落した。イーサリアムはさらに悲惨で、240ドルから90ドルまで落ちた。

いわゆる「312惨事」は、暗号資産市場の集団的トラウマ記憶となった。

この暴落は世界的流動性危機の一部だった。パンデミックによるパニックの中で、あらゆる資産が売却された。株式のサーキットブレイカー、金価格の下落、米国債の下落も同様。投資家は現金を求めてすべてを売却し、いわゆる「デジタルゴールド」とされるビットコインさえも例外ではなかった。

さらに致命的だったのが、暗号資産市場の高レバレッジが下落を拡大させたことだ。BitMEXなどのデリバティブ取引所では、100倍レバレッジのロングポジションが大量に清算され、連鎖的清算が雪崩のように発生。数時間で全世界で30億ドル以上の強制ロスカットが発生した。

だが、誰もがゼロになると感じていたその時、転換期が訪れた。

3月15日、FRBは金利を0-0.25%に引き下げ、7,000億ドルの量的緩和(QE)を開始すると発表。さらに3月23日には「無制限QE」を宣言。ビットコインは3,800ドルで底打ちし、史詩的な反発が始まった。

-

2020年3月13日:3,800ドル(安値)

-

2020年5月:10,000ドル(2カ月で160%上昇)

-

2020年10月:13,000ドル(7カ月で240%上昇)

-

2020年12月:29,000ドル(9カ月で660%上昇)

-

2021年4月:64,000ドル(13カ月で1,580%上昇)

-

2021年11月:69,000ドル(20カ月で1,715%上昇)

ビットコインだけでなく、暗号資産市場全体が狂喜乱舞となった。イーサリアムは90ドルから最高4,800ドルまで上昇し、53倍になった。多くのDeFiトークンは数百倍に跳ね上がった。暗号資産市場の時価総額は2020年3月の1,500億ドルから2021年11月には3兆ドルに膨れ上がった。

2019年と2020年、同じ利下げでもなぜ市場反応がこれほど異なるのか?

振り返れば、答えは非常にシンプルだ。利下げの規模が資金量を決めたのである。

2020年はゼロ金利まで引き下げ、「無制限QE」と合わせて、文字通りゲートが開放された。FRBのバランスシートは4兆ドルから9兆ドルに拡大し、市場に突如5兆ドルの流動性が追加された。

仮にそのうち1%が暗号資産市場に流入しても、500億ドルになる。これは2020年初の暗号資産市場時価総額の3分の1に相当する。

さらに、2020年のプレイヤーたちは極度のパニックから極度の貪欲へと心理が変化した。3月には誰もが現金を得るためにすべてを売却していたが、年末には誰もが借金してでも資産を買うようになった。この感情の激しい振れが、価格変動をさらに拡大させた。

さらに重要なのは、機関投資家が参入した点だ。

MicroStrategyは2020年8月からビットコイン購入を開始し、累計10万枚以上を保有。テスラは2021年2月に15億ドル相当のビットコイン購入を発表。グレイスケールのビットコイン信託(GBTC)は、2020年初の20万枚から年末には65万枚まで保有を増やした。

これらの機関の買い入れは、現金だけでなく、信認効果ももたらした。

-

2025年、歴史は繰り返されるか?

利下げ幅を見ると、9月17日の市場予想は25ベーシスポイントの利下げで、これは始まりに過ぎない。現在の経済データから推測すれば、今後12〜18カ月の利下げサイクルで累計100〜150ベーシスポイントの利下げが行われ、最終金利は3.0〜3.5%程度に下がる可能性がある。これは2019年(75ベーシスポイント)と2020年(ゼロ金利)の中間に位置する規模だ。

市場ポジションで見ると、ビットコインはすでに11.5万ドルという史上最高値圏近くにあり、2020年3月のような巨大な上昇余地はない。一方で、2019年のように熊市からの脱却直後というわけでもなく、市場の自信は比較的高い。

機関の参加度では、ビットコインETFの承認が分水嶺となった。2020年は機関の買い入れは試行的だったが、今は標準化された投資ツールが存在する。ただし機関も賢くなっているため、2020〜2021年のようにFOMO(取り残される恐怖)で高値掴みすることはしないだろう。

おそらく2024〜2025年には、2019年の地味さでも、2020年の狂乱でもない「合理的繁栄」という第三のシナリオが登場するかもしれない。ビットコインが再び17倍になることはないかもしれないが、流動性のゲートが開かれることで安定的に上昇するというストーリーは、より説得力がある。

ただし他資産の動きも重要だ。株式や金が上昇すれば、資金は分散される。

利下げサイクルにおける伝統的資産の動き

利下げサイクルは暗号資産市場だけでなく、伝統的資産にも影響を与える。

暗号資産投資家にとって、こうした資産の過去の動きを理解することは極めて重要だ。これらは資金源であると同時に、競合でもあるからだ。

米国株:すべての利下げがブルマーケットをもたらすわけではない

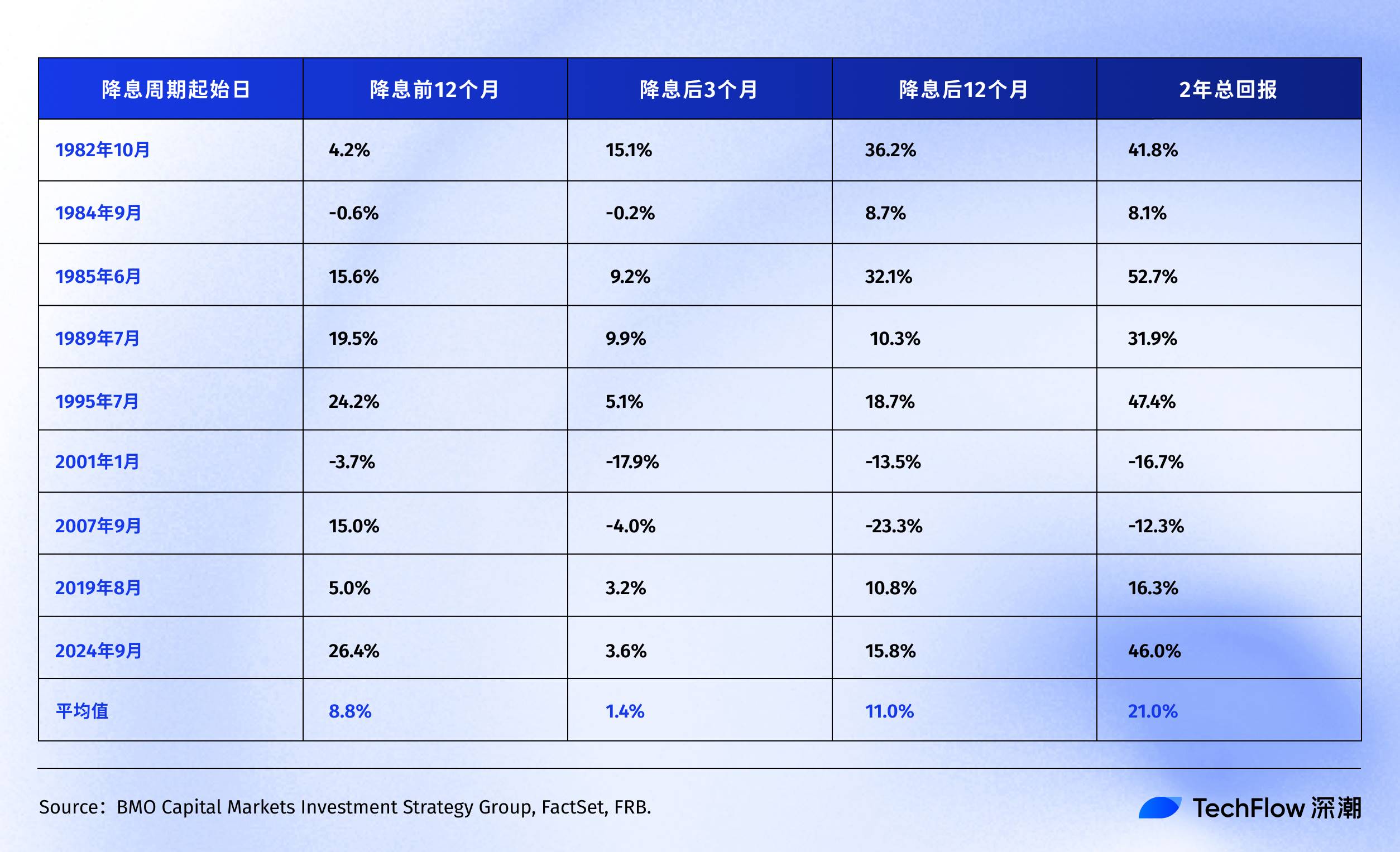

BMOのデータによれば、過去40年以上の利下げサイクルにおけるS&P500の詳細なパフォーマンスが確認できる。

歴史が示すのは、FRBが初回または再開の利下げを行ってから12〜24カ月以内に、S&P500指数はほとんどの場合プラスリターンを記録しているということだ。

興味深いことに、上記の表からITバブル(2001年)と金融危機(2007年)という2つの「ブラック・スワン」を除外すると、S&P500の平均リターンはさらに高くなる。

これはまさに本質を突いている。S&P500の平均リターンはあくまで参考であり、利下げ後の株式市場の実際のパフォーマンスは、利下げの理由に完全に依存する。1995年のような予防的利下げであれば、市場は満足するが、2007年のような火消し的利下げの場合は、一度下落してから上昇するという、非常に苦痛なプロセスをたどる。

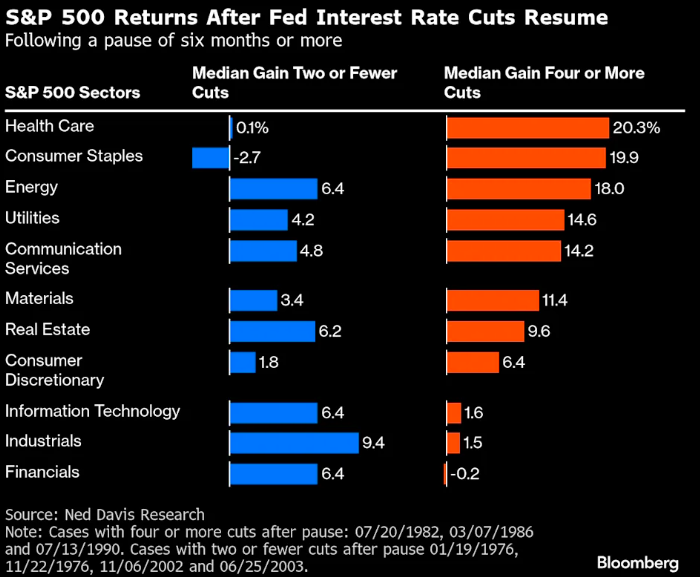

さらに個別銘柄やセクター構成を見てみると、Ned Davis Researchの研究によれば、利下げサイクルにおいて防御的セクターが優れたパフォーマンスを発揮している。

-

経済が比較的強く、FRBが利下げを再開しても1〜2回程度の小幅利下げにとどまる4つのサイクルでは、金融や工業などサイクル系セクターが市場平均を上回る。

-

一方、経済が比較的弱く、4回以上の大規模利下げが必要なサイクルでは、投資家は防御的セクターを好む。医療保健および必需消費財セクターの中央値リターンが最も高く、それぞれ20.3%および19.9%に達する。一方、期待されるテクノロジー株はわずか1.6%にとどまる。

さらに、野村証券の研究によると、利下げ50ベーシスポイント後の3カ月間、S&P500はほとんど変化がないが、小型株のルソー2000指数は平均5.6%上昇している。

これは理にかなっている。中小企業は金利に対してより敏感であり、融資コストが高いことから、利下げによる恩恵がより大きい。また小型株は「リスク許容度」を象徴しており、それが大型株をアウトパフォームし始めると、市場心理が楽観的になっていることを示している。

現在に戻ると、2024年9月の利下げ以降:

-

S&P500:5,600ポイントから6,500ポイントへ(+16%)

-

ナスダック:17,000ポイントから22,000ポイントへ(+30%)

過去のデータと比較すると、現在の年率換算16%の上昇は、過去のFRB利下げ後の平均11%をすでに上回っている。さらに重要なのは、ナスダックの上昇率がS&P500のおよそ2倍であること。利下げ前のS&P500がすでに史上最高値圏にあることは、過去の利下げサイクルでは珍しい現象だ。

債券市場:最も安定的だが、最も退屈

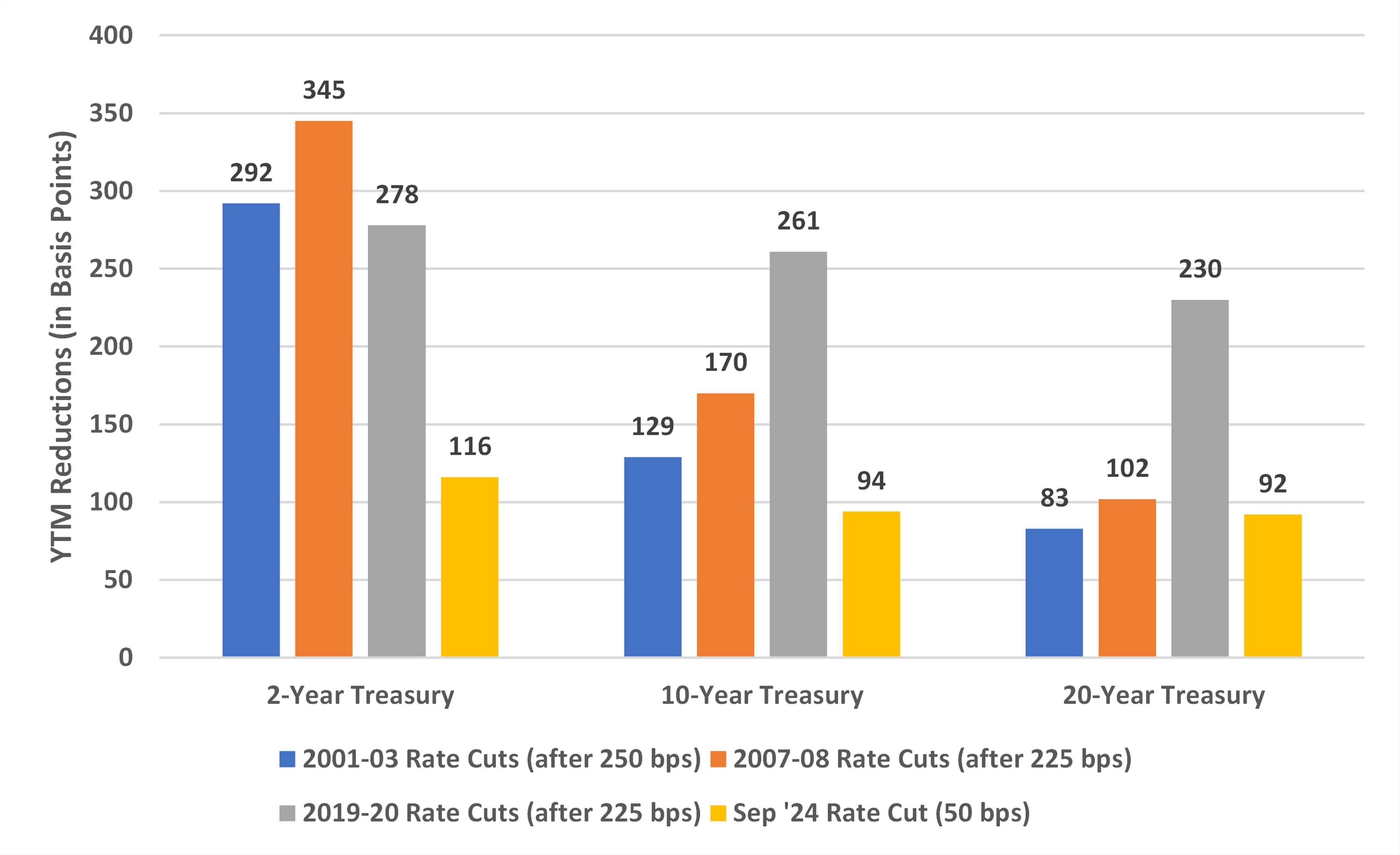

債券は利下げサイクルにおいて最も「真面目な」資産である。FRBが利下げすれば、債券利回りは下がり、債券価格は上がる。ほぼ例外はない。

Bondsavvyの分析によると、異なる利下げサイクルにおける10年国債利回りの低下幅は非常に安定している。

-

2001〜2003年:129ベーシスポイント低下

-

2007〜2008年:170ベーシスポイント低下

-

2019〜2020年:261ベーシスポイント低下(パンデミックという特殊期間)

なぜ2019〜2020年は低下幅が特に大きかったのか? FRBがゼロ金利まで下げただけでなく、「無制限QE」で直接債券を購入し、利回りを人為的に押し下げたためだ。このような非伝統的措置は、通常の利下げサイクルでは見られない。

-

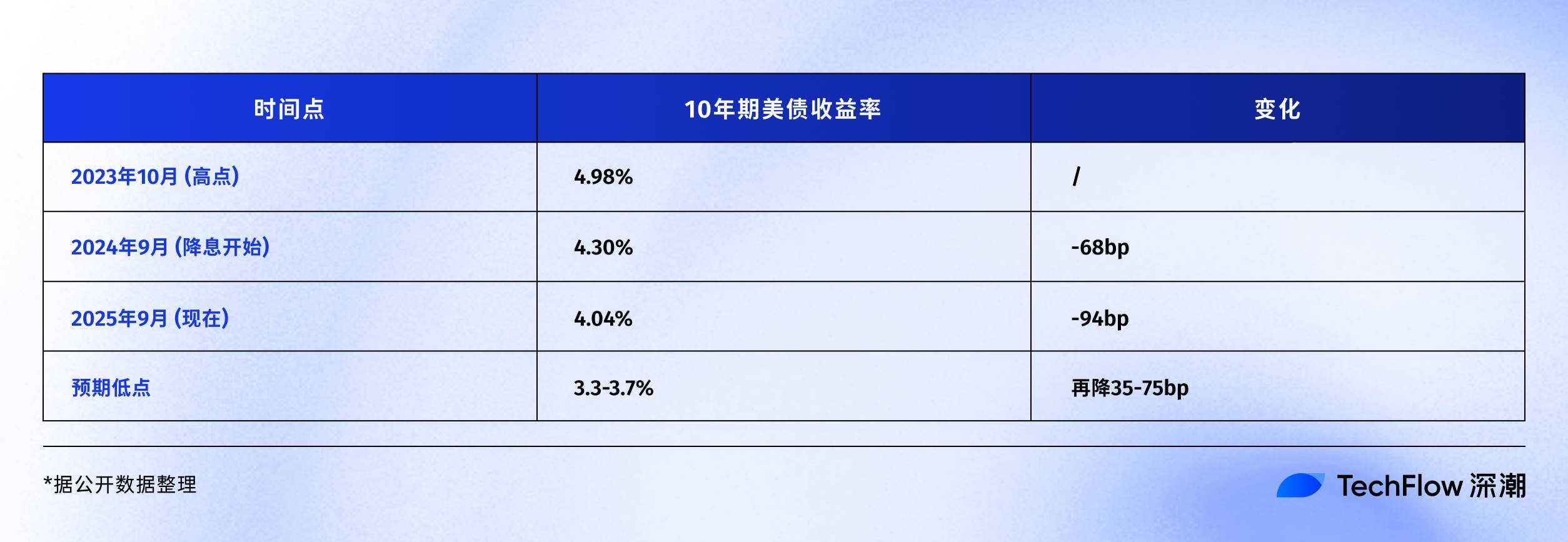

現在のサイクルの進捗

2001年および2007年の経験からすれば、10年国債利回りの総低下幅は130〜170ベーシスポイントの間になるはずだ。すでに94ベーシスポイント低下しており、あと35〜75ベーシスポイントの余地がある。

価格に換算すれば、10年国債利回りがさらに50ベーシスポイント低下し3.5%程度になれば、10年国債を保有する投資家は約5%のキャピタルゲインを得られる。債券投資家にとっては悪くないが、倍々ゲームに慣れた暗号資産プレイヤーにとっては収益が低いと感じるかもしれない。

ただし、リスク資産投資家にとって債券は資金コストの「アンカー」としての役割を果たす。もし国債利回りが急落する一方で社債利回りが下がらない、あるいは上昇する場合は、市場が安全資産を求めている証拠だ。このとき、ビットコインなどのリスク資産が売られる可能性が高くなる。

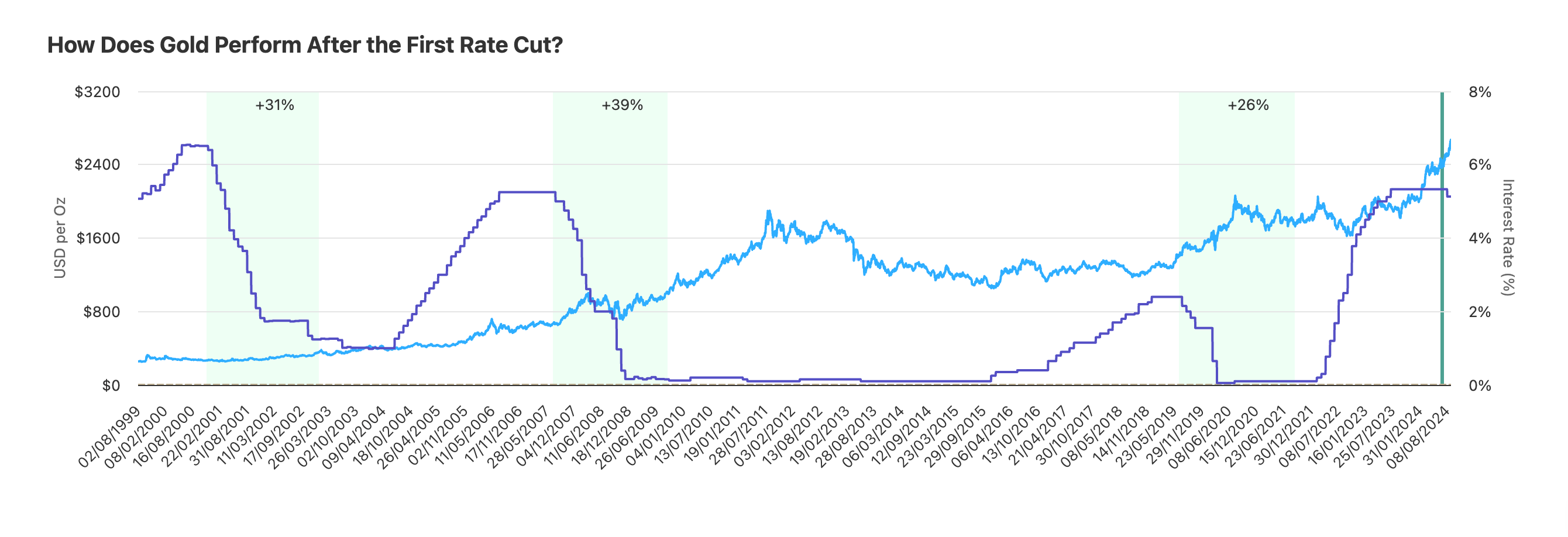

金:利下げサイクルにおける安定的勝者

金はおそらくFRBのことを最も「理解している」資産だ。過去数十年間、ほぼすべての利下げサイクルで、金は期待を裏切っていない。

Auronumの研究によると、最近3回の利下げサイクルにおける金のパフォーマンスは以下の通り。

-

2001年利下げサイクル:24カ月で31%上昇

-

2007年利下げサイクル:24カ月で39%上昇

-

2019年利下げサイクル:24カ月で26%上昇

平均すると、利下げ後2年間で金は約32%上昇している。このリターンはビットコインほど刺激的ではないが、安定性に勝る。3回ともプラスリターンであり、例外はない。

-

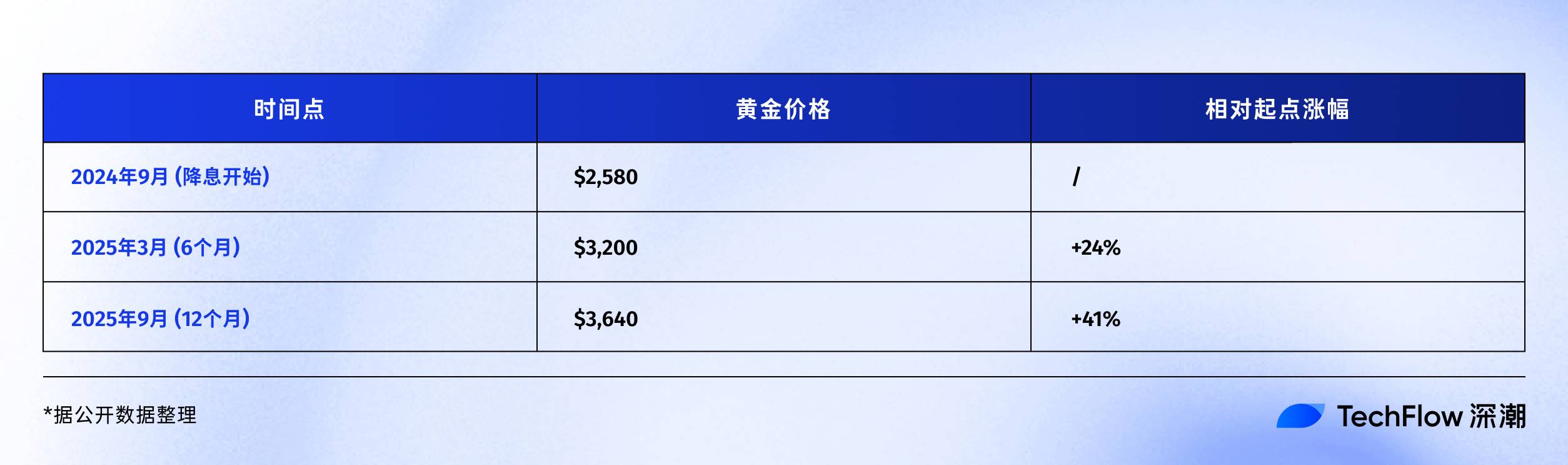

今回のサイクル:予想を上回るパフォーマンス

1年で41%上昇し、過去のどの利下げサイクルよりも強いパフォーマンスを示している。なぜここまで強いのか?

第一に、中央銀行の買い取りが活発だからだ。2024年、世界の中央銀行は1,000トンを超える金を購入し、過去最高を記録した。中国、ロシア、インドなどが保有を増やしている。外貨準備をすべてドルに頼りたくないという「脱ドル化」の動きがある。

第二に、地政学的リスクだ。ウクライナ危機や中東紛争により、世界の一部地域が不安定化しており、金価格にはますます「戦争プレミアム」が反映されている。

第三に、インフレヘッジの期待がある。現在、米国の債務/GDP比率は120%を超え、財政赤字は年間2兆ドル。この資金はどこから来るのか? 印刷するしかない。金は通貨価値下落へのヘッジ手段としての伝統的ツールだ。投資家がドルの購買力に不安を感じれば、金は上昇する。この論理はビットコインにもあるが、市場は依然として金をより信頼している。

過去1年のパフォーマンス比較:

-

金:+41%(2,580ドル→3,640ドル)

-

ビットコイン:+92%(60,000ドル→115,000ドル)

表面的にはビットコインが完勝に見える。しかし時価総額の差を考えれば、金(15兆ドル)対ビットコイン(2.3兆ドル)で、金の41%上昇は実際にはより多くの資金を吸収している。ただし過去のデータでは、利下げサイクル中に金が35%以上上昇した後は、通常調整局面に入る。理由は簡単だ――利益確定の消化が必要だからである。

最後に

2025年9月、私たちは面白い時点に立っている。

利下げサイクルは1年が経過し、速すぎず、遅すぎず。ビットコインは11.5万ドルで、高すぎず、低すぎず。市場の心理は貪欲だが狂気ではなく、慎重だがパニックでもない。この中間状態は最も判断が難しく、忍耐力を試される。

歴史の教訓は、利下げサイクルの後半ほど華やかになることが多いということだ。1995年は最後の2回の利下げ後に、米国株はインターネットブルマーケットに突入した。2020年は利下げから半年後に、ビットコインが本格的に飛躍した。

もし歴史が韻を踏むならば、今後6〜12カ月が鍵となる期間だ。

しかし歴史は、いつも予想外の出来事を教えてくれる。今回はAIによる生産性の爆発でインフレが完全に消え、FRBが無制限に利下げできるかもしれない。あるいは地政学的衝突の激化、新たな金融危機かもしれない。

唯一確かなのは、変化そのものだ。

ドル主導の通貨体制が変わり、価値保存の方法が変わり、富の移転速度が変わっている。

暗号資産が象徴するのは単なる投資対象ではなく、この変化する時代の微小な縮図にすぎない。だからこそ、ビットコインが15万ドルになるか20万ドルになるかを悩むより、自分に問うべきだ。

この変化のなかで、私は準備ができているか?

もし答えが「yes」なら、おめでとう。利下げサイクルはまだ始まりにすぎず、本当のショーはこれからだ。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News