Cycle Trading:A株後市はどこへ向かう?

TechFlow厳選深潮セレクト

Cycle Trading:A株後市はどこへ向かう?

金融政策が先行して強化された後、その後の財政政策がそれに続くかどうかが、ここ最近の株式市場の上昇ペースと上昇余地を左右する主な要因となっている。

筆者:Cycle Capital、Lisa

「924」新政以降、中国株式市場は史的規模の急騰を経験した。金融3省庁の政策および中央政治局会議による予想を上回る市場センチメントの後押しがあり、A株およびH株市場は強力なリバウンドを見せ、世界主要市場をリードした。しかし国慶節後に超楽観的な期待が広がる中で市場は下落に転じた。今回の相場展開は一時的なものなのか、それとも底入れが確定したのか。本稿では国内の経済ファンダメンタルズ、政策、株価全体のバリュエーション水準の観点から分析を行い、判断を試みる。

一、ファンダメンタルズ

総じて国内のファンダメンタルズは依然として弱めであり、限界的な改善の兆しはあるものの、明確な転換サインまでは確認されていない。国慶節期間中の消費景気は前年同月比・前月比ともに改善したが、それが主要な経済指標に反映されるまでは至っていない。今後数四半期においては、政策支援を背景に中国経済は緩やかな回復基調を示す可能性がある。

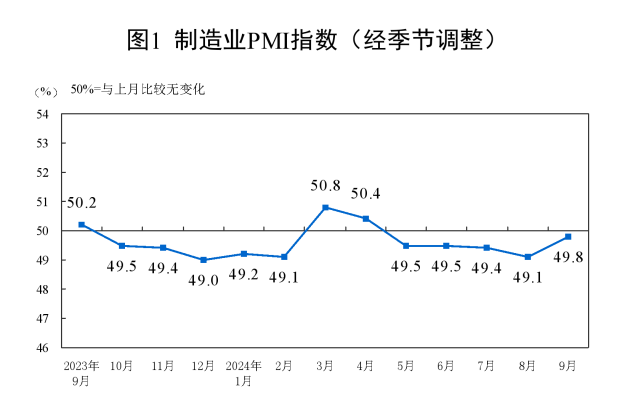

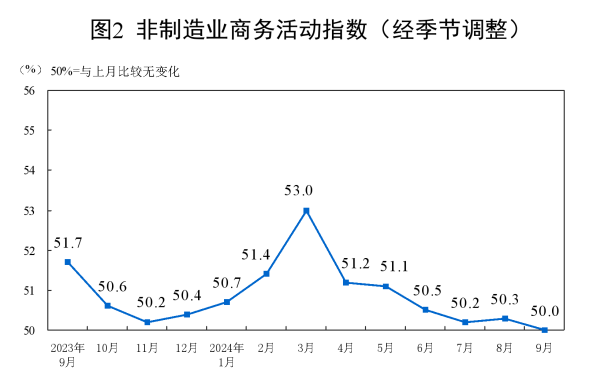

9月の製造業PMI(購買担当者景気指数)は49.8%で、前月比0.7ポイント上昇し、製造業の景気浮揚が見られた。非製造業ビジネス活動指数は50.0%で、前月比0.3ポイント低下し、非製造業の景気水準は小幅に後退した。

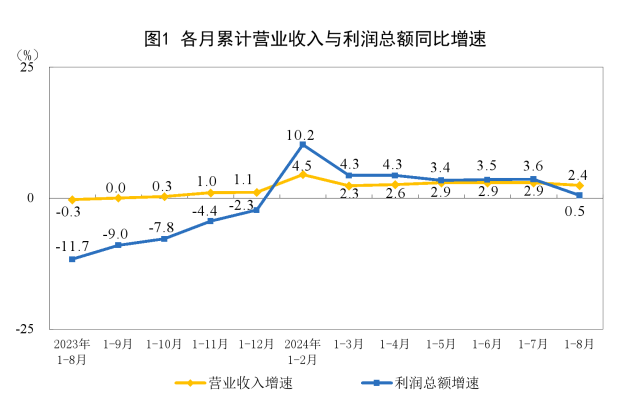

前年同期の高水準ベースなど影響を受け、8月の規模以上工業企業の利益は前年同月比17.8%減となった。

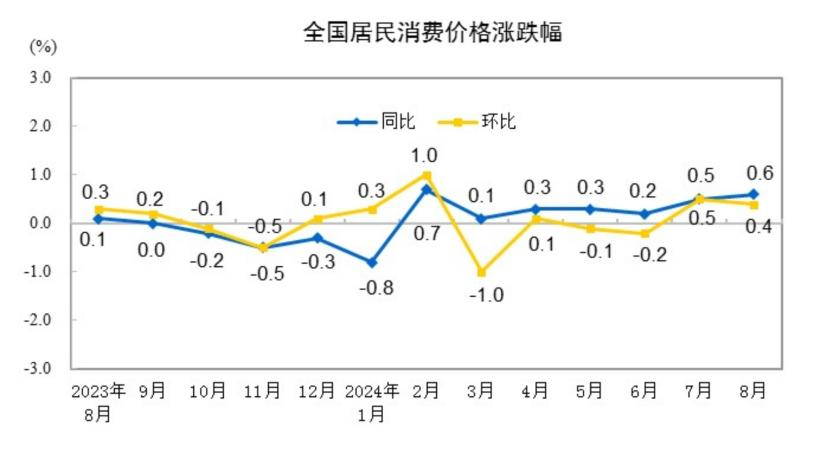

2024年8月、全国住民消費価格指数(CPI)は前年同月比0.6%上昇した。食品が2.8%上昇、非食品が0.2%上昇。消費財が0.7%上昇、サービスが0.5%上昇した。1~8月平均では、全国住民消費価格は前年同期比0.2%上昇している。

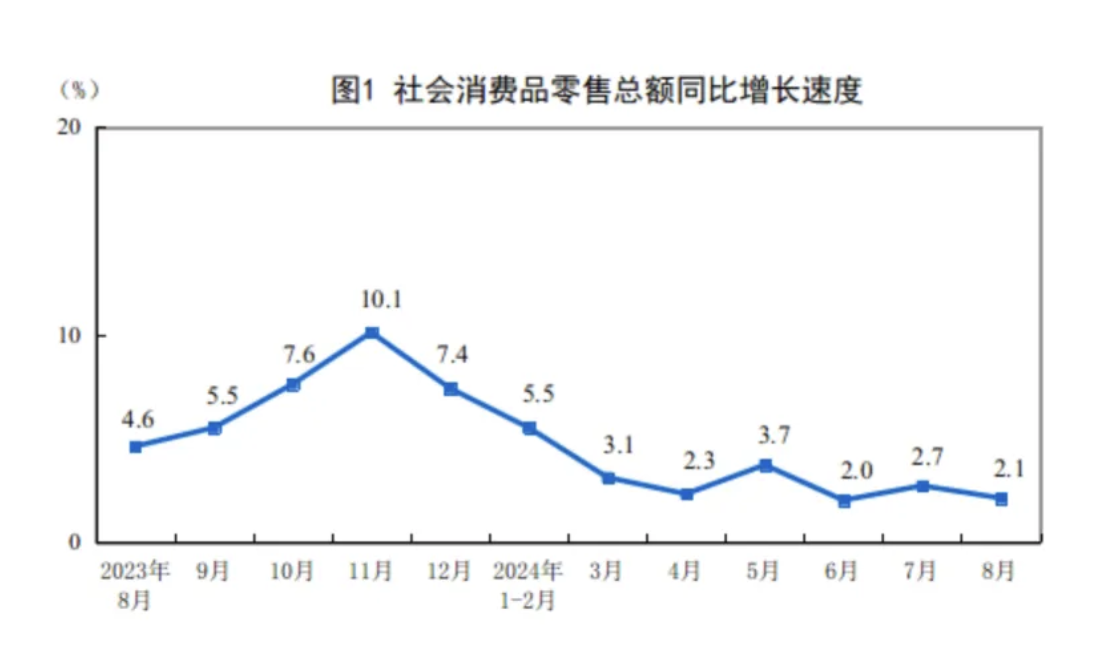

8月の社会消費品小売総額は3兆8726億元で、前年同月比2.1%増加した。

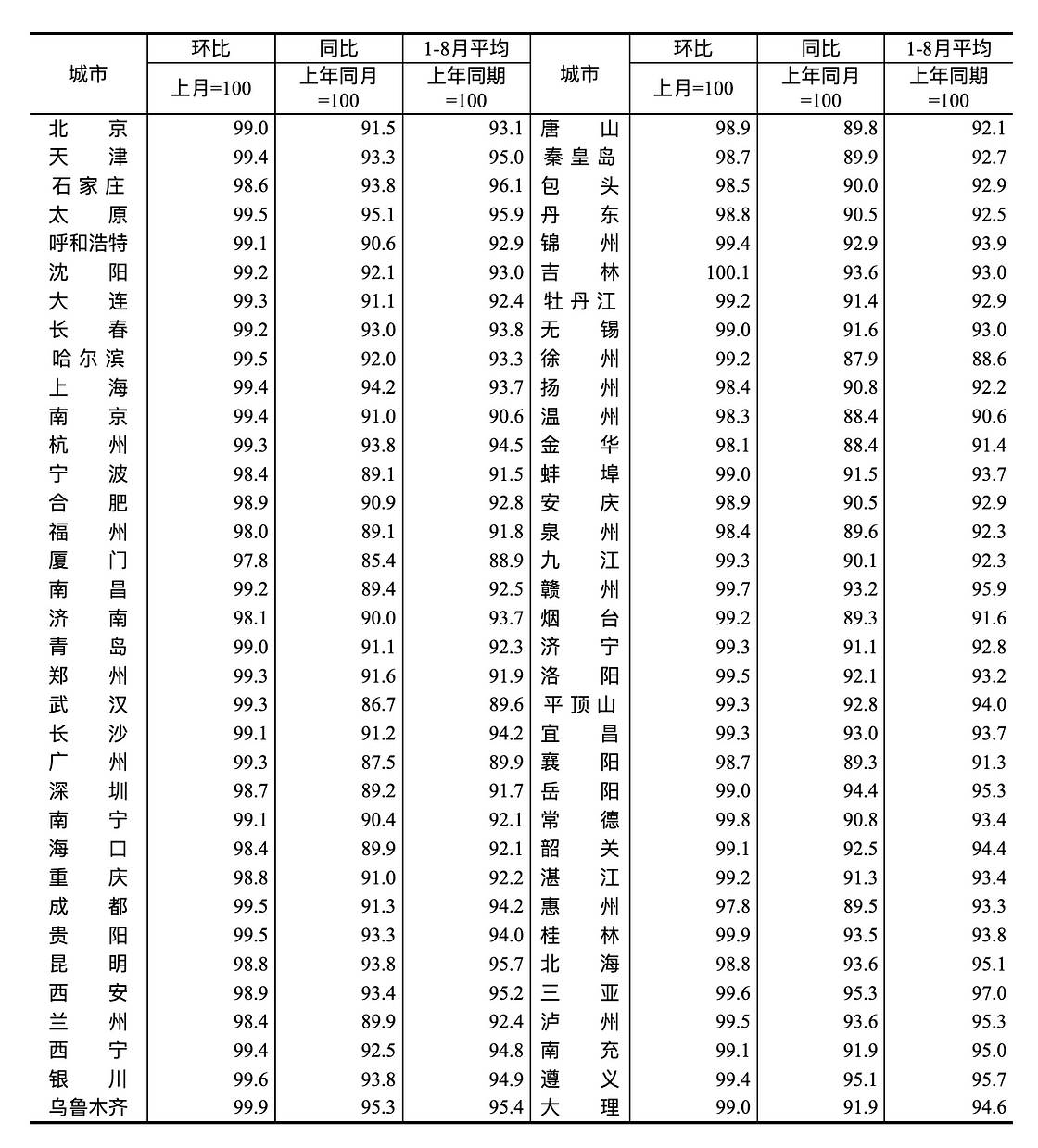

2024年8月 70大中都市 中古住宅販売価格指数

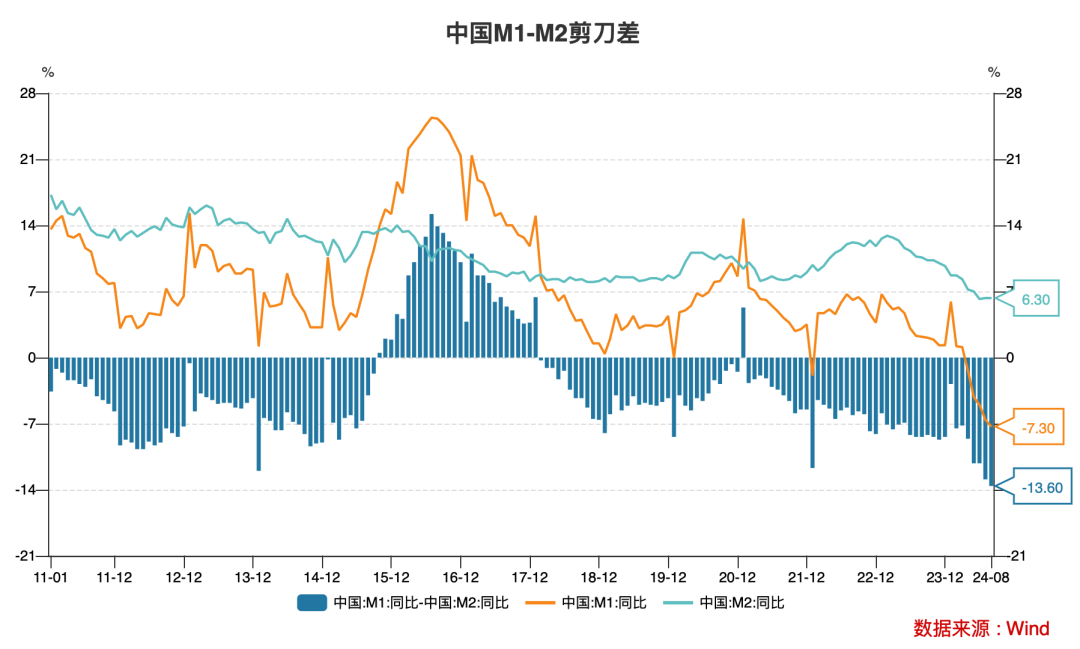

金融面の先行指標を見ると、社会全体の資金需要は依然として不足しており、第2四半期以降M1およびM2の前年同月比成長率は鈍化し、その差(いわゆる「ハサミ差」)は歴史的高水準に達している。これは需要不足と金融システム内の一定の空回り(資産の実体経済への浸透不足)を反映しており、金融政策の伝達効果も阻害されており、短期的には経済の基本的状況の改善がまだ必要である。

二、政策

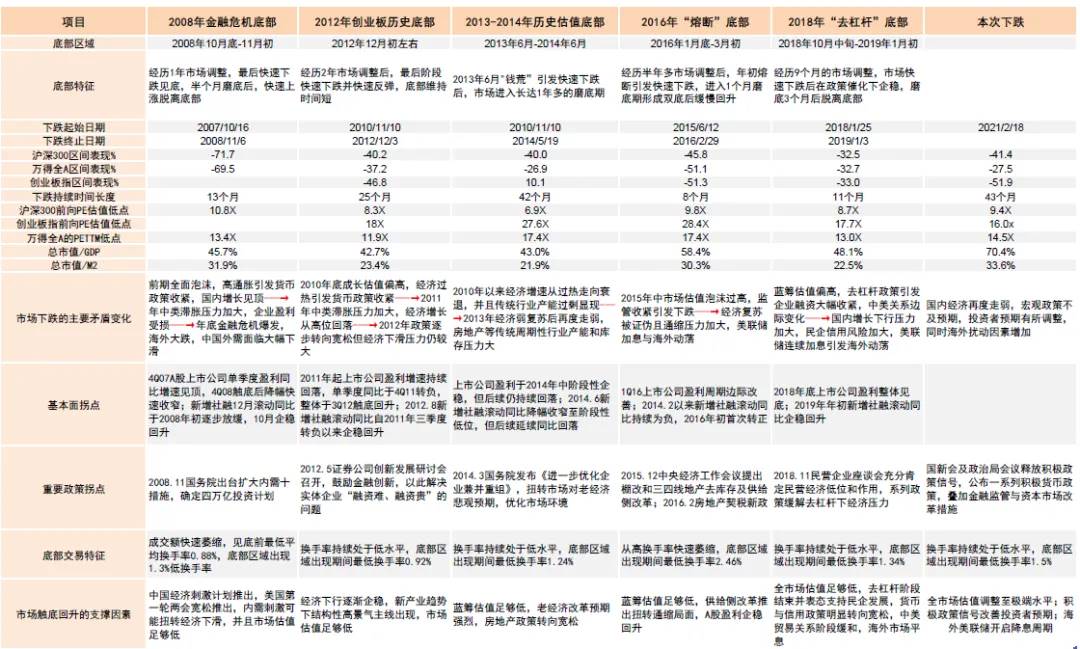

過去20年間のA株市場の局面的底値の特徴と照らし合わせると、政策サインは通常大きなインパクトを持ち、投資家の当時の予想を上回る必要があり、歴史的に見ればA株市場の安定とリバウンドにはほぼ必須の条件となっている。最近の政策は予想を上回る動きを見せ、明確な政策サインがすでに発信されている。

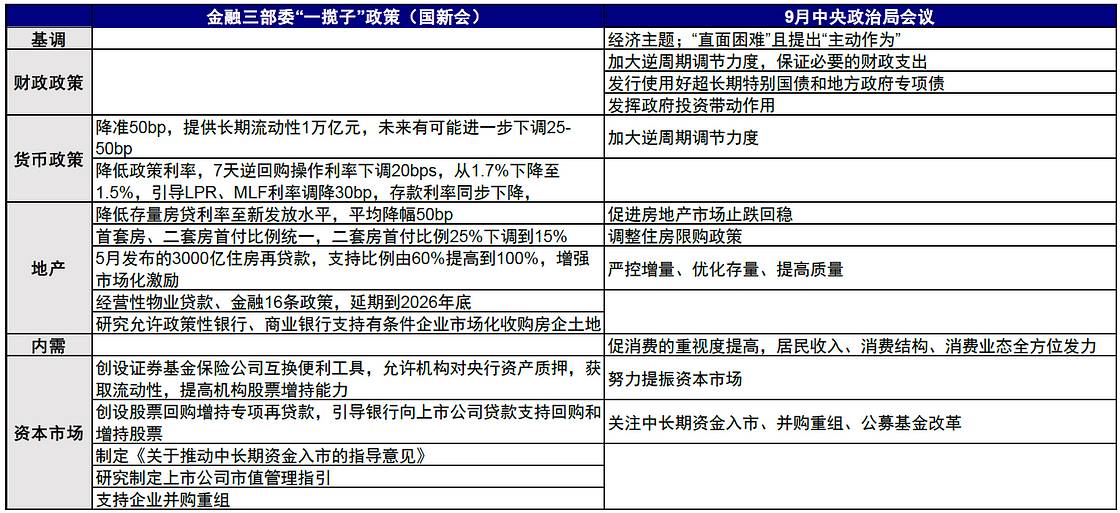

2024年9月24日、国務院新聞弁公室は記者会見を開き、中国人民銀行の潘功勝(はん・こうしょう)行長は、株式市場の安定的発展を支援する新たな金融政策ツールの創設を発表した。

第一に、「証券会社・ファンド会社・保険会社相互交換制度(Swap Facility)」の創設。対象となる証券会社、ファンド会社、保険会社が保有する債券、株式ETF、上海深セン300構成銘柄などを担保として中央銀行から流動性を取得できるようにするもので、機関の資金調達能力および株式買い増し能力を大幅に高める。初回運用規模は5000億元で、今後状況に応じて拡大される可能性がある。

第二に、「株式リパurchase・追加取得のための特別再貸出制度」の創設。銀行に対し、上場企業および主要株主へ融資を行うよう誘導し、株式の自己株買いおよび追加取得を支援する。リパurchaseツールの初回枠は3000億元で、こちらも今後状況次第で拡大可能である。

2024年9月26日、中央金融弁公室および中国証監会は共同で『中長期資金の市場参入を推進する意見』を発表。内容は以下の三点に集約される。(1)長期資金による長期投資を促す資本市場生態系の育成、(2)株式型公募ファンドの発展および私募ファンドの健全な成長の支援、(3)中長期資金の市場参入に伴う周辺政策の整備。合計11項目の具体的提言を含む。

現在の中国経済の問題の根源は、民間部門の継続的な信用収縮(デレバレッジ)にあり、政府部門の信用拡大がこれを十分に補えていないことにある。この状況の原因としては、第一に投資収益率への期待が低いこと(特に不動産および株式市場の低迷)、第二に資金調達コストがまだ十分に低下していないことが挙げられる。今回の一連の政策変更は、いずれも「資金調達コストの引き下げ(複数の金利引き下げ)」および「投資リターン期待の回復(不動産価格の安定化および株式市場への流動性供給)」という二つの方向性に沿ったものであり、まさに的を射た対策と言える。ただし、これらの政策が本当に「病を治す」効果を持つか、持続可能な中期的なリインフレを実現できるかは、その後の構造的な財政刺激策および実際の政策執行結果にかかっている。さもなくば、市場の回復は一過性に終わる可能性がある。

10月8日(火)午前10時、国家発展改革委員会(NDRC)は国務院記者会見を開催。「包括的な追加政策の体系的実施」「経済構造の質的改善と好転」「発展情勢の持続的回復」に関する状況説明および質疑応答を行った。発展改革委員会主任の鄭栅潔(てい・さんけつ)氏をはじめとする副委員会副主任らが出席した。国慶節休暇中に市場の楽観ムードは十分に醸成され、A株の底打ち反転が確実視されていた。モルガン・スタンレー(大摩)は、経済構造を投資主導から消費主導へシフトさせるには、約2年間で7兆元以上の政策規模が必要との見方を示した。市場参加者は財政政策に対して強い期待を抱いていたため、今回の発展改革委員会の発表に高い注目が集まったが、会議では市場が期待していたような大規模な逆周期的財政調整政策は発表されず、これが国慶節後に市場が反落した主因となった。

三、バリュエーション(評価水準)

過去の市場底値局面を振り返ると、下落期間の長さ、下落幅、バリュエーション水準といった観点から、今回の相場はすでに底値圏の特徴を示している。

注:今回の下落局面におけるデータは2024年9月27日まで。資料来源:Wind、中金公司研究部

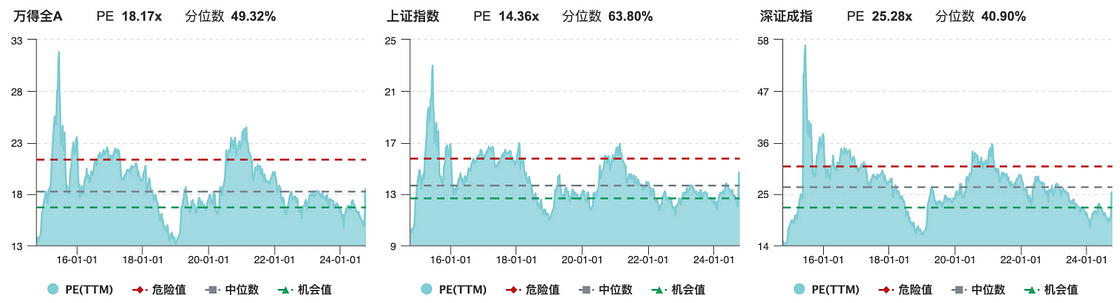

10月9日時点でのA株のバリュエーション水準は、いずれも中央値付近まで回復している。

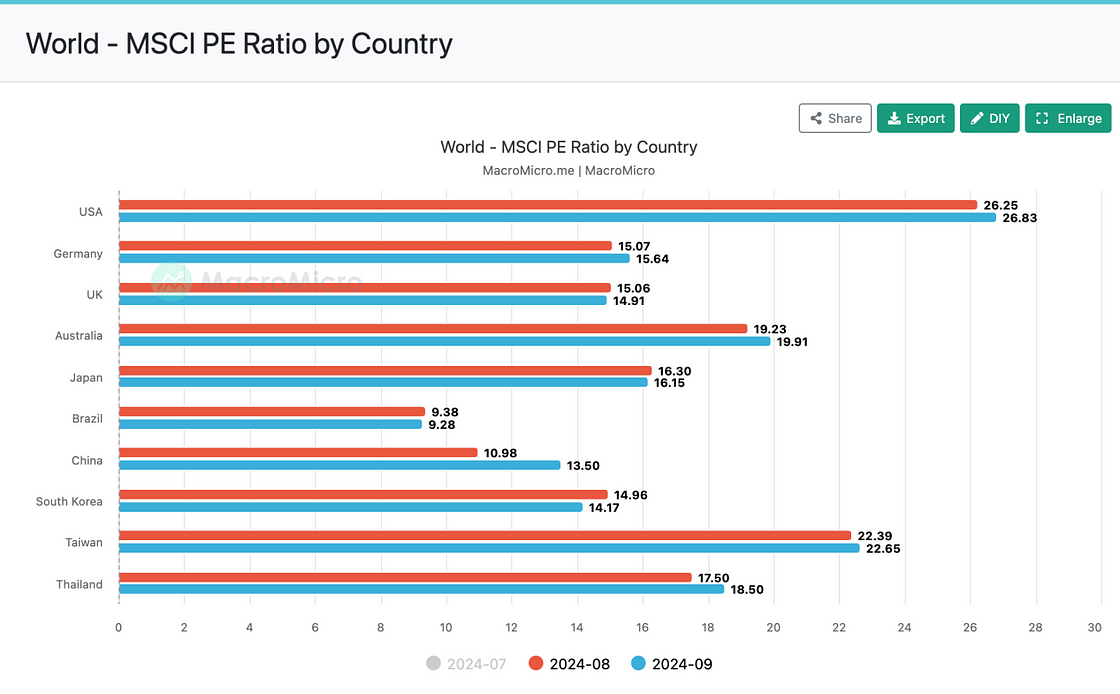

歴史的縦比較では、9月末のリバウンドは大きく、すでに2023年初頭のパンデミック解除後の経済加速期待に匹敵するPER水準に達している。主要国市場との横比較では、中国市場の新興国比バリュエーションは依然としてアジア太平洋地域で最も低く、韓国水準に近い。

まとめると、市場の本格的な反転の鍵は中期的なファンダメンタルズの確証にある。現時点ではそのようなデータはまだ示されておらず、最近の短期的な上昇は主に期待感と資金流入によって牽引されたものである。踏み遅れへの不安(FOMO)により市場センチメントは急速に高まり、RSI(相対力指数)などのテクニカル指標も短期的に一定程度「先取り」された状態にある。高ボラティリティ下の市場では往々にして過剰反応が生じやすく、歴史的規模の急騰の後には調整的な下落が技術的にも必然的であり、理にかなっている。金融政策が先行して強化された後、それに続く財政政策がどうなるかが、近い将来の株式市場の上昇ペースおよび上昇余地を左右する主因となる。米連邦準備制度(FRB)のフォワードガイダンスの芸術のように、狂乱的かつ過激な市場環境においてさらに火をつけるのは適切ではない。だが、事は緩やかに進めば円満にまとまり、杯が満ちれば自然と溢れるものである。必要なものは最終的に必ず得られる。長期的視点で見れば、筆者は最近の下落は調整であってトレンド終焉ではないと考えており、中長期的にはA株の底値はすでに形成されており、本格的な上昇フェーズ(主升段)はまだ到来していない。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News