IOSG|政策の転換と市場変革:米国暗号資産規制枠組みの分析

TechFlow厳選深潮セレクト

IOSG|政策の転換と市場変革:米国暗号資産規制枠組みの分析

米国の政策は、市場構造と資本アクセスを形成する上で主要な梃子となっている。

著者|Sam @IOSG

序論

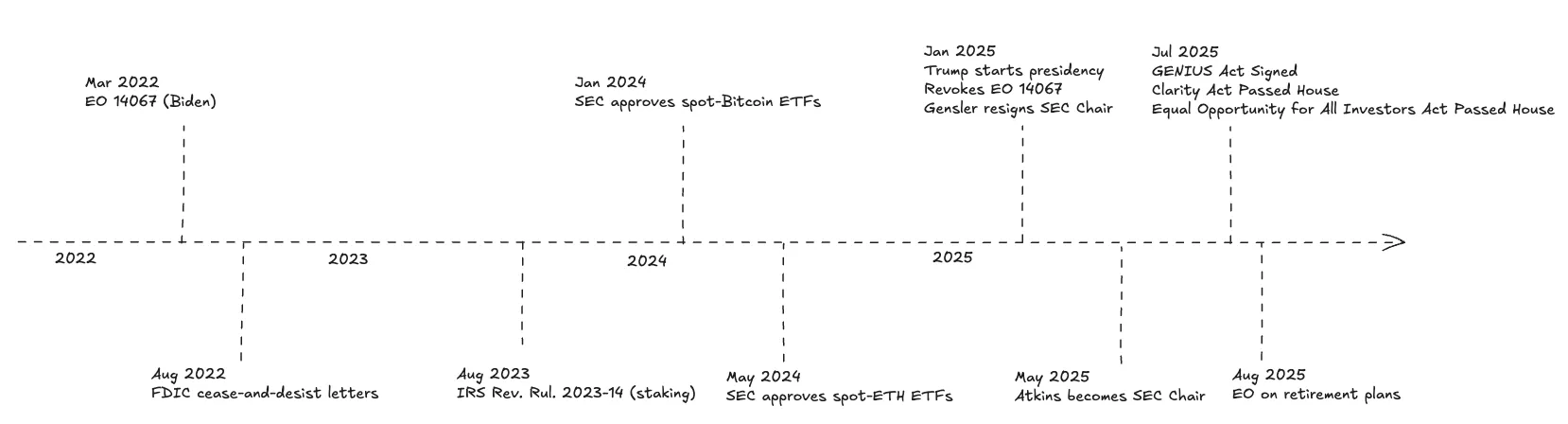

過去3年間、米国における暗号資産に対する姿勢は顕著な変化を遂げてきた。当初の執行中心・比較的否定的な立場から、徐々にルール策定を重視する建設的な規制モデルへと移行している。この政策転換は、暗号資産の広範な普及を推進する重要な原動力であるだけでなく、業界の次なる成長段階を促す鍵となる触媒でもある。

投資家にとって現在注目すべき進展は以下の通りである。「GENIUS法」が正式に施行され、ペイメント用ステーブルコインに基礎的な規制枠組みを確立した。下院で可決された「CLARITY法」は、トークンが米商品先物取引委員会(CFTC)または証券取引委員会(SEC)の管轄に属するかを明確に定義する。行政命令により、規制当局が401(k)プランでの暗号資産投資チャネルを開設しようとしている。また、下院で可決された適格投資家試験改革案により、私募型暗号取引参加者の参入範囲が拡大する可能性がある。

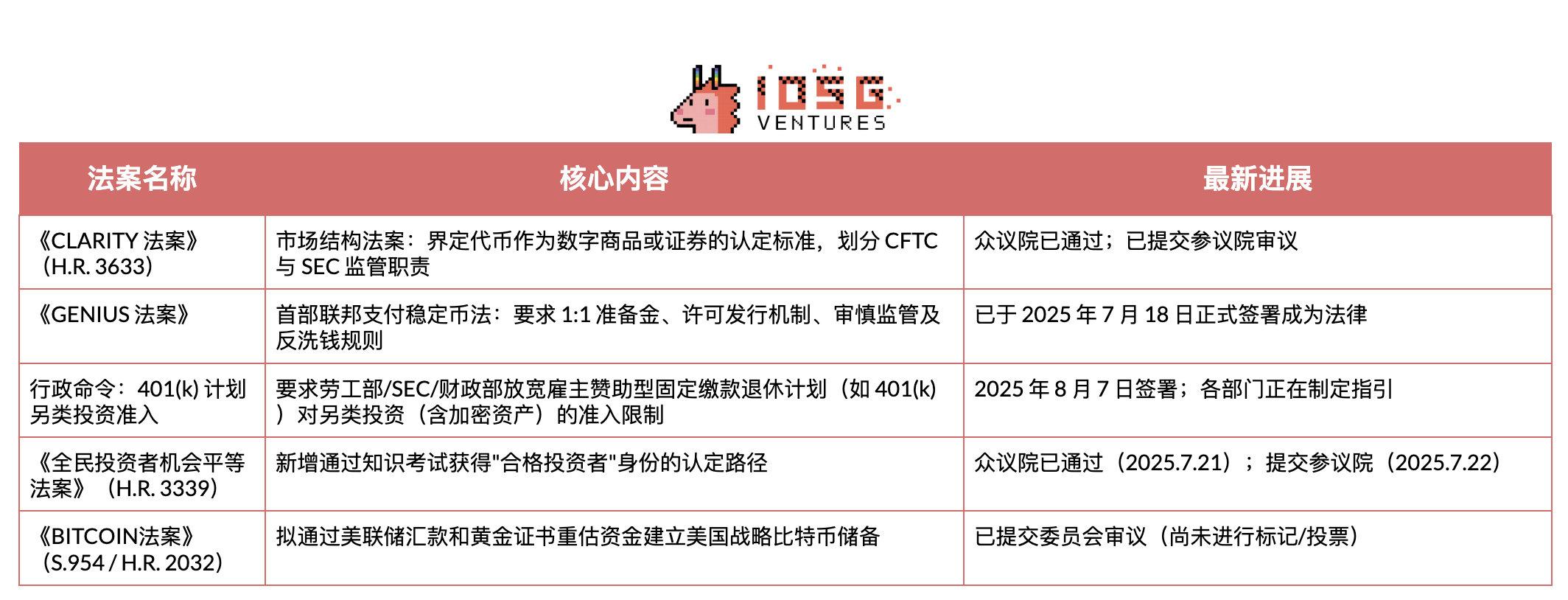

CLARITY法

CLARITY法は、「ブロックチェーンシステムがSECにより『成熟システム』と認定されるかどうか」という基準を設けることで、デジタル資産を「デジタル商品」(CFTC管轄)または証券(SEC管轄)のいずれに分類するかを明確に区別する。対象システムが成熟と認定された場合、そのネイティブトークンはCFTC監督下でデジタル商品として取引可能となる。他のチェーン上の資産は既存の属性を維持する。

「成熟システム」とは何か?

本法は、「成熟性」の認定基準として以下の7項目を明記している:

-

システム価値:実際の採用/使用によって市場価値が駆動されており、価値メカニズムが基本的に整備されている

-

機能完全性:トランザクション、サービス、コンセンサスメカニズムおよびノード/バリデーターの操作がすべてリアルタイム稼働中であること

-

オープン性および相互運用性:システムはオープンソースであり、主要活動に片面的な排他的制限が存在しないこと

-

プログラムによるシステム:ルールは透明なコードによって強制的に実行される(裁量的運営なし)

-

システムガバナンス:単一主体またはグループがチェーン上ルールを片面的に変更したり、投票権の≥20%を支配できないこと

-

公正性:特別特権は存在せず(分散型プロセスを通じた修復/メンテナンス/セキュリティ操作のみ許容)

-

分散された所有権:発行体/関連企業/関係者が保有する合計量が<20%であること

下表は、デジタル商品(CFTC管轄)と証券(SEC管轄)の実際の規制における主な相違点をまとめている。CLARITY法の枠組みは現行の規制分担を基本的に継承しつつも、資産がSEC管轄からCFTC管轄へ移行するための明確な道筋を提示している。つまり、基盤チェーンが上記の成熟性基準を満たせば、該当デジタル商品はCFTC監督体制に移行できる。

法定枠組みが確立された今、実質的な焦点は「CLARITY法」が各暗号分野に与える具体的影響にある。

ステーキングサービス

CLARITY法の枠組みによれば、純粋なオンチェーンステーキング(バリデーター/シーケンサーを稼働させ、ネイティブ報酬を配布する行為)はSECへの登録を要しない。「安全な経路」として、バリデーター/ノードの運営や、プロトコル報酬をエンドユーザーに分配する行為が含まれる。

ただし、この免除措置は、新たなステーキング派生トークンの発行または販売を通じた資金調達行為には適用されない。プロジェクトは引き続き適切な時期に成熟ブロックチェーンの認定を取得し、反詐欺および開示義務を常に遵守しなければならない。

MetaMask/Lido/Rocket Pool事件を振り返ると、非カストディかつministerial式(注:自主的な意思決定権を持たず、プロトコルが定めたルールのみを実行する)の報酬分配モデルは、CLARITY法の安全地帯基準に最も適合している。一方で、かつてKrakenが提供していたプール型・カストディ型・収益保証型のモデルは依然として証券発行と見なされ、是正措置を講じずに再開すれば同じ規制問題に直面する。

流動性ステーキングトークン(LST)について:ユーザーのステーキング資産およびプロトコル報酬を1:1で反映する証憑は、ministerial式のエンドユーザー分配に該当する。しかし、戦略選択(例:リステーキング/AVS分配)、付加ポイント/追加収益、または収益を集約・再分配する資産運用トークン/持分証憑の発行などは、すべてマネージド投資提案に該当する。これらは免除条項に該当しない限り、SEC管轄下に置かれる。

分散型取引所(DEX)

DEXがネイティブブロックチェーントークン(BTC、ETH、ガバナンストークンまたは機能型トークンなど)の純粋なオンチェーンスポット取引を提供する場合、取引所登録が不要となる。DEXのコアスマートコントラクト、注文帳ロジック、マッチングエンジン、AMMファクトリーなどの運営行為は、「証券取引法」で定義される「取引所」活動とは見なされないため、該当トークンのスポット取引に関して取引所またはブローカーとして登録する必要はない。

しかし、デリバティブ(先物、オプション、パーペチュアル契約)、証券型トークン(オンチェーン株式)、またはリアルワールド資産トークン(金など)を取り扱うプラットフォームは、依然としてSECまたはCFTCの完全な規制下にある。

流動性提供者(LP)やその他の作業/資産を貢献したユーザーへのプロトコル手数料支払いは、エンドユーザー分配に該当し、CLARITY法のDeFi免除経路が適用される。注意点として、本法は証券判定基準を変更していない。ガバナンストークン(UNIなど)が保有という行為自体により現金または収益を保有者に分配する場合、これは利益分配権(profits interest)となり、「ハウイテスト」(他人の努力に依存して利益を得る期待)に基づき証券と見なされる可能性が高い。このようなケースでは、収益分配およびトークンの二次取引がSECの規制対象となる。

分散型ステーブルコイン

担保債務ポジション(CDP)方式(担保をロックしてドルに連動したトークンを発行)は初期段階ではSEC管轄下に入る。プロトコルが成熟ブロックチェーンとして認定されるまで、価値と交換可能なトークンはすべて投資契約とみなされる。初期チームは依然としてCLARITY法の初回発行免除条項を利用して資金調達が可能(12ヶ月以内最大5,000万ドル)だが、暗号専用の開示義務および4年間の全期間にわたる反詐欺責任を負う。ガバナンスが完全にオンチェーン化され、単一主体が投票権または担保の≥20%を支配しなくなった時点で、プロトコルは成熟認定を申請できる。その後、ガバナンストークンおよび発行/消却メカニズムはCFTCのデジタル商品規制枠組みに移行し、SEC証券規則の適用は受けなくなる。

デルタニュートラル方式は異なる。暗号担保に加えデリバティブリスク暴露および収益分配メカニズムに依存するため、基盤チェーンが成熟してもCLARITY法の現物商品免除対象外となる。同時に、「GENIUS法」の「認可ペイメント安定通貨」制度枠組みにも適合しない。

貸出業務

貸出は信用取引に該当し、スポット取引ではないため、CLARITY法の現物商品免除条項は適用されない。D条例/S条例などの免除規定を援用しない限り、利子付き預金証憑のプール化は証券規制の対象となる。

収益アグリゲーター(Yield Aggregator)

改ざん不可かつ非カストディのアグリゲーターコントラクト(単一主体がunilateralに修正できないもの)は、取引プラットフォームまたは仲介機関としての登録を要しない。

しかし、将来の収益権を保有者に付与するガバナンストークンまたは財務庫持分証憑は、発行時点で投資契約を構成する。さらに、複雑なカストディ型戦略は複数の登録要件を引き起こす可能性がある。リバランスまたは支配権がオンチェーンではなく、あるいは中央集権的な事業者が握っている場合、プロジェクトはDeFi免除資格を失い、ブローカー/ディーラーまたは取引所としてのコンプライアンス義務が再発生する。

ETFステーキング業務

CLARITY法は基本原則レベルで支援を示している。同法は初めて立法的に「ステーキング報酬は『エンドユーザー分配』(証券ではない)」と明確化し、ネットワークが「成熟」と認定された後、そのネイティブトークンをCFTC監督下に移行することを許可している。これにより、ファンド内でプロトコル収益を内部で分配する際の核心的な証券法障壁が解消される。

しかし、ETFは依然としてファンド規制ルールを遵守しなければならない。二つの厳格な制約がある。第一に、「投資会社法」の流動性規則(22e-4規則)により、「非流動性資産」は純資産価値の15%を超えてはならない。ある資産が7カレンダー日以内に帳簿価格に近い価格で換金できない場合、非流動性資産と分類される。解除/退出待ち行列メカニズムを持つネイティブステーキングポジションは通常これに該当する。

第二に、製品が登録されたオープン型ETFの場合、「1940年投資会社法」の分散投資要件に従わなければならない。「75/5/10ルール」として知られるこの要件により、ステーキングリスク暴露およびバリデーター関係が単一の「発行体」または事業者に集中してはならない。実際上、これはマルチバリデーター分割戦略を採用し、規模を正確に管理することで、少なくとも75%の資産において任意の取引相手先が5%/10%の閾値を超えないように確保することを意味する(一部の暗号ETPは'40法非適用構造によりこの制限を回避しているが、多数のステーキングETFは依然として'40法に基づきケイマン諸島子会社構造を採用している)。

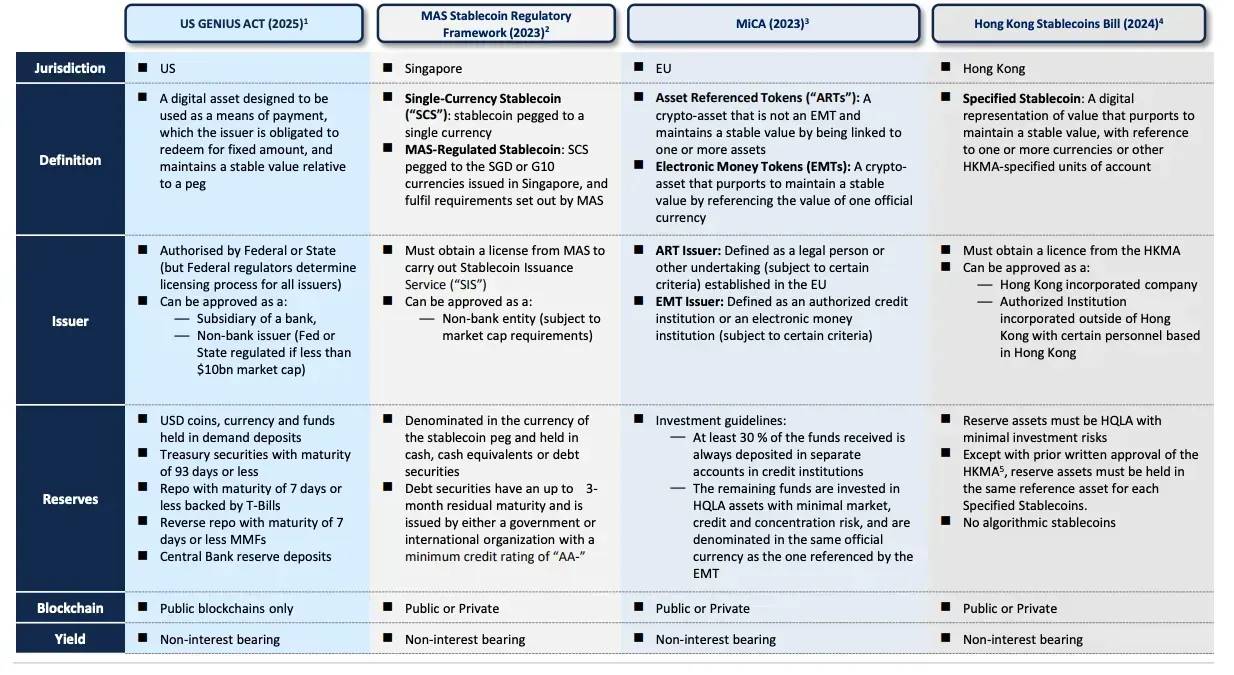

GENIUS法

2025年7月、米国は正式にGENIUS法を制定した。これはステーブルコインを包括的に規制する初の連邦法である。

本法は発行資格を規制対象団体に限定し、慎重経営、行動規範、マネーロンダリング防止および破産処理に関する核心ルールを確立した。その主な参入要件は次の通り。「認可ペイメントステーブルコイン発行体以外のいかなる主体も、米国内でペイメント用ステーブルコインを発行してはならない。」

法案の要求により、発行体は100%準備資産を保有しなければならず、以下の3種類に限定される:

-

米ドルまたは連邦準備銀行の預金

-

93日以内の短期米国国債

-

国債担保の前日物レポ取引

第(7)(A)条「ペイメントステーブルコイン活動制限」によれば、認可発行体は以下の業務にのみ従事できる:

-

ペイメントステーブルコインの発行

-

ペイメントステーブルコインの償還

-

関連準備資産の管理(法に基づく売買、保有、またはカストディサービスの提供を含む)

-

法に基づくステーブルコイン、準備資産または秘密鍵のカストディサービスの提供

-

上記活動を直接支援する関連業務の実施

この厳格なリストには明確な規制意図がある。ステーブルコイン業務と高リスク活動を隔離することで、償還安全性を確保する。特に本法は「ペイメントステーブルコイン準備資産はステーキング、リステーキング、または再利用してはならない」と規定している。これは、銀行が自ら発行したトークン化資産であっても、融資業務の担保準備として計上できないことを意味する。

GENIUS法により発行資格と準備ルールが明確になったことで、複数の業界がパイロットから本格的スケーリングへと移行しつつある:

-

銀行業:トークン化現金による預金競争に直面するものの、銀行は規制体制上の優位性を活かして自然な発行者となる。最も可能性の高い道は、銀行子会社または厳密に規制された銀行-テック企業提携を通じ、企業ユースケース、ホワイトリスト取引相手、保守的な流動性管理方針からスタートし、潜在的な預金流出を補うためにステーブルコイン収益を得ることである。

-

小売業:大手小売業者はステーブルコインをカード手数料削減、決済サイクル短縮の手段と見なしている。初期導入は認可発行体とクローズドループ償還システムに依存し、利子支払いではなく決済割引を通じて普及を図り、ERPおよび決済システムと直接接続することで資金回転効率を向上させる。

-

カード組織:Visaおよびマスターカードは、認証、不正防止、紛争処理インフラを維持しつつ、ステーブルコインを新たな決済チャネルとして統合する。これにより週末およびニアリアルタイム決済が実現し、加盟店側のフロントエンド改造を必要とせず、収益モデルをトークン化、コンプライアンス、紛争管理サービスへと転換する。

-

フィンテック:決済処理会社およびウォレットプラットフォームは、銀行レベルのKYC、制裁スクリーニング、税務申告に対応したステーブルコイン口座、クロスボーダー送金、オンチェーン決済製品を展開中。競争優位性は、オンチェーン技術の複雑さを隠蔽し、信頼できる法定通貨チャネルを提供し、企業調達および監査要件に対応する操作制御システムにある。

米国の規制体制が確立されるにつれ、世界の各地域(例:香港「ステーブルコイン条例」)でも類似の枠組みが出現しており、今後さらに多くのステーブルコイン規制が相次いで制定されると予想される。

▲ TBAC Presentation, Digital Money

その他の政策動向

退職年金投資新政

2025年8月に署名された「401(k)投資家の代替資産アクセス拡大」大統領令は、雇用主支援型退職年金プランの投資選択肢を拡大し、退職貯蓄者が能動的運用型投資ツールを通じてデジタル資産などの代替資産に投資できるようにすることを目的としている。

行政部門として、労働省は6か月以内に「雇用者退職所得保障法」(ERISA)ガイドラインを再評価しなければならない。ERISA適合の保護措置が示されると予想される。中立的かつケースバイケースの慎重性基準を再確認し、安全港チェックリストを提供する。

独立機関であるSECは大統領令の直接的拘束を受けないが、ルール策定を通じてアクセス拡大を促進できる。適格カストディアンの基準を明確化し、暗号ファンドの開示/マーケティング規範を整備し、退職年金対応型投資ツールを承認する。

現状、大多数の401(k)コアメニューには依然として暗号資産が含まれていない。実際には主に自主ブローカーウィンドウを通じて実現している。参加者は現物ビットコインETF(一部のプランではイーサリアムETFも含む)を購入でき、少数の提供者は制限付きの「暗号資産ウィンドウ」を設けている。短期的には、規制されたERISA適合製品に限られる:現物BTC/ETH ETFおよびルールに基づく暗号構成を含むプロフェッショナル管理ファンド。401(k)委員会はERISAの「慎重な投資家」原則に従うため、単一の高変動性トークン、セルフカストディ、またはステーキング/DeFi収益が一般貯蓄者に適用可能であることを正当化するのは困難である。多くのトークンおよび収益戦略は標準化された純資産算定、安定した流動性、明確なカストディ監査軌跡が欠如しており、法的地位も不明確なため、プランに組み込むとSEC/労働省の審査および集団訴訟リスクを招く可能性がある。

全米投資家機会均等法 (Equal Opportunity for All Investors Act)

本法案は、SEC知識試験を新設することで「適格投資家」の認定経路を追加しようとするもの。下院は2025年7月21日に草案を可決し、上院は7月22日に審議受理した。

米国の初期トークンプレセール、暗号ベンチャー、および多数の私募ラウンドはD条例に基づいて実施されており、現状では適格投資家にのみ参加が認められている。知識試験経路の導入により、財産/収入のハードルを突破し、専門知識を持つが必ずしも裕福ではない投資家が合法的に私募型暗号資金調達に参加できるようになる。

反対意見としては、透明性が低く流動性の低い私募市場へのアクセス拡大が投資リスクを増幅する可能性があるとの指摘がある。法案の上院での運命は、試験の厳密さと保護措置が十分かどうかにかかっている。仮に可決されても、SECが1年かけて試験設計を行い、FINRAが180日かけて導入する必要があるため、即時発効はしない。

「BITCOIN法」

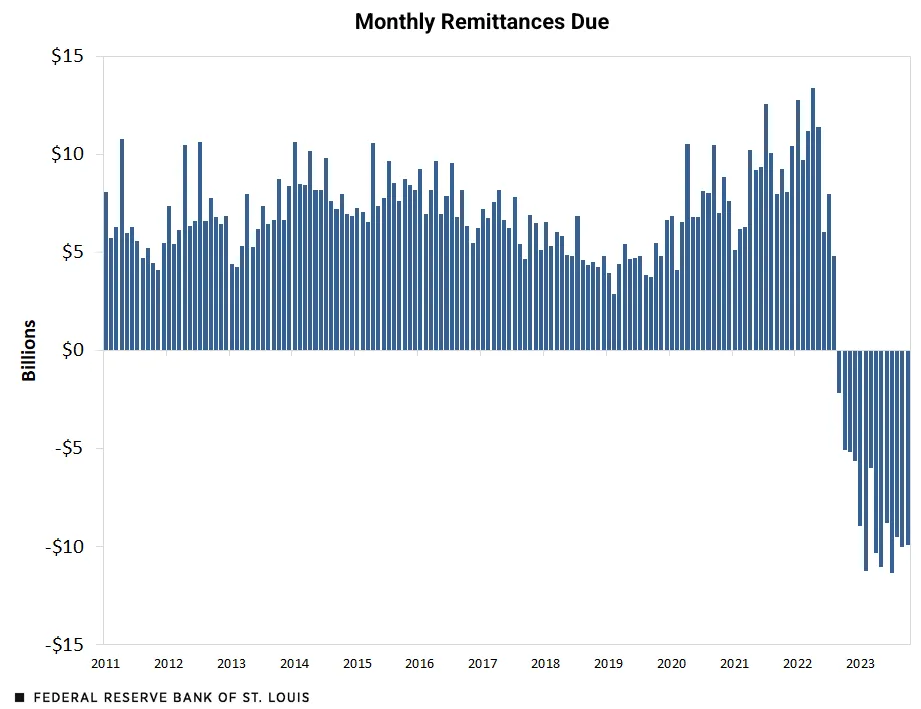

2025年3月11日、シンシア・ラミス上院議員が提出した「BITCOIN法」(S.954)は、米国の戦略的ビットコイン準備を創設しようとするものである。同法は財務省に対し、毎年20万BTCを5年間にわたり購入(合計100万BTC)し、20年のロックアップ期間を設定(期間中は売却、交換、または担保化を禁止)することを求める。20年後は、連邦債務削減の勧告に基づき段階的に売却することが可能(2年ごとに保有量の10%まで)となる。また、没収されたBTCは司法手続き終了後に戦略準備に移管されなければならないと規定している。

資金は新税または国債に依存せず、以下により調達される。(1) 2025~2029年度の連邦準備銀行が財務省に年次で支払う資金のうち、最初の60億ドルを購入に優先使用。(2) 連邦準備銀行の金証書の帳簿価値を1オンス42.22ドルから市価(約3,000ドル)に再評価し、その増分をビットコイン計画に優先出資。

▲ https://www.stlouisfed.org/

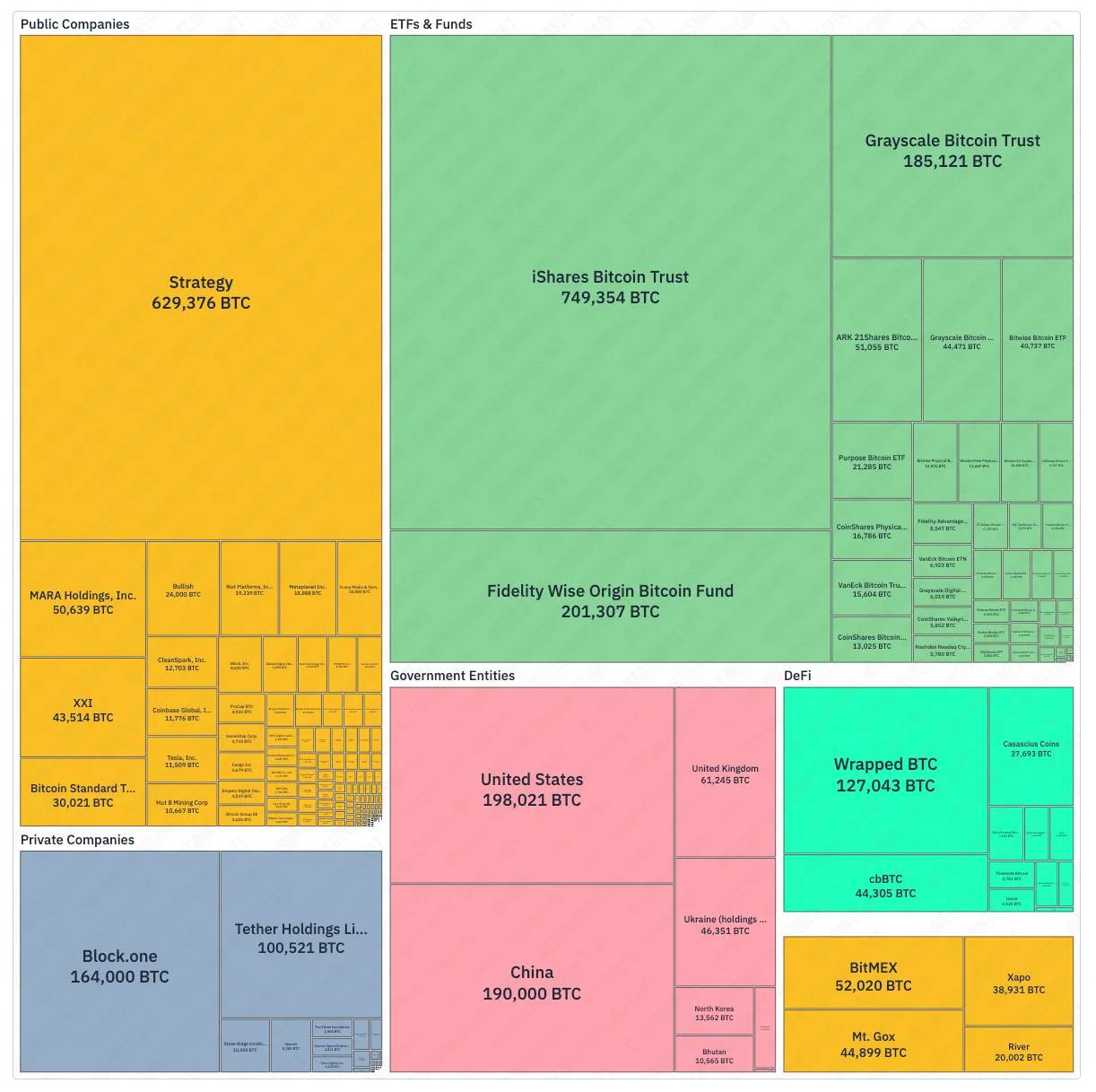

仮に本法案が完全に実施されれば、米国は累計100万BTC(総供給上限2,100万枚の約4.8%)を購入することになる。比較すると、現時点で最大のビットコイン保有上場企業MicroStrategyは62.9万枚(約3%)を保有しており、この準備規模は単一ETFの保有量を上回り、bitcointreasuries.netが集計する業界全体のETF保有総量(約163万枚)をも大きく上回る。

ビットコインを戦略的準備資産として位置づけることで、米国はこれまでにない正当性を与えることになる。こうした公式な支援は、規制不確実性により様子見を続けていた機関投資家の立場を変える可能性がある。米国が率先すれば、他国も模倣するかもしれない。これらの効果はすべて強力なビットコイン価格上昇要因となるだろう。5年間にわたる継続的購入が実質的な需要を創出し、20年間のロックアップによる供給ショックと相まって、世界的なキャピタルの追随を引き起こす可能性が高い。

▲ bitcointreasuries.net

しかし「BITCOIN法」は現時点では上院銀行委員会に提出された段階にとどまり、審議や投票は行われておらず、すでに下院通過済みの「CLARITY法」や立法成立済みの「GENIUS法」と比べて進捗は遅れている。現実的には、本法は連邦準備制度の独立性および予算政治の核心課題にかかわっている。100万BTCの強制購入および20年間のロックアップ、そしてFRBの送金および金の再評価による資金調達という内容である。現状では主に共和党の支持を得ているが、貸借対照表規模の重大な決定は通常、上院で両党の合意が必要とされる。より重要なのは、FRBの将来の送金をビットコイン購入に向けてしまうと、本来借り入れコストの低下に使える財政収益が減少し、予算赤字リスクを悪化させる可能性があることだ。

ETF

政策風向きの最も明確な信号は、長年の遅延の末にSECが現物暗号ETFを承認したことである。2024年1月、同機関は歴史的に複数の現物ビットコインETPを承認し、直ちに取引を開始。これによりビットコインは3月に史上最高値を更新し、主流資金の流入を促した。2024年7月には、現物イーサリアムETFが米国で取引開始され、主要発行体がETHを直接保有するファンドを立ち上げた。

SECはビットコインおよびイーサリアム以外の資産に対しても開放的姿勢を見せている。他の暗号ETF申請を積極的に処理しており、取引所と協力して将来的な承認プロセスを簡素化するための共通上場基準を策定している。ステーキング分野でも前向きな進展があり、最近SECは「プロトコルステーキング活動」は連邦証券法上の証券発行に該当しないと明言した。

米国予測市場の発展

2024年10月初め、連邦控訴裁判所は予測市場プラットフォームKalshiが選挙前に上線することを承認し、市場参加度を大幅に高めた。CFTCはその後、イベント契約に関する規則策定を推進し、2025年にラウンドテーブルを開催。タイムラインは設定されていないが、さらなるガイダンスまたは最終規則が示される可能性がある。

Polymarketは傘下のQCX LLC(現Polymarket US)を通じてCFTC指定契約市場資格を取得し、QCEX取引所の買収を発表。「近々」米国アクセスを開放すると表明。統合および承認が順調に進めば、かつCFTCが政治契約に対して最終的に開かれた態度を取れば、Polymarketは2026年の米国選挙予測市場に参加できる可能性がある。報道によれば、同プラットフォームはプラットフォーム準備金の国債利回りを得るために独自ステーブルコインの発行も検討しているが、現時点でのユーザー収益は主にマーケットメイキング/流動性報酬に由来し、遊休資金のリアルワールド資産からの収益ではない。

結論

米国の政策は市場構造および資本アクセスを形成する主要な梃子であり、ひいてはビットコイン価格に決定的な影響を与える。SECが2024年1月10日に現物ETFを承認したことで主流資金のチャネルが開かれ、ビットコインは2024年3月に史上最高値を更新した。また、トランプ氏が2024年11月に勝利したことで友好な政策環境が生まれ、価格は2025年7~8月に再び歴史的高値を更新した。今後の動向は、規則およびインフラの規範化プロセスにかかっている。

ベースラインシナリオ:政策が着実に実施される。規制当局が「GENIUS法」を施行し、労働省がERISA保護措置を策定、SECがETF/ステーキングメカニズムを段階的に承認。ブローカーウィンドウおよび登録投資顧問(RIA)を通じたアクセスが拡大し、銀行およびカード組織がステーブルコイン決済アプリケーションを拡張する。

楽観シナリオ:上院が市場構造法案の進展を推進し、「成熟ブロックチェーン」認定が初回で実施され、重大な異議が生じない。労働省が安全港制度を提供。銀行が大規模に認可ステーブルコインを発行し、ETF製品メニューが継続的に拡充。これにより年金/RIAが加速的に配置し、流動性の深さが向上し、コンプライアンスを満たした真正に分散型の資産が再評価される。

悲観シナリオ:立法プロセスが停滞――未解決のすべての法案が前進しない。SECがステーキング関連ETFの修正申請を遅らせまたは拒否。銀行規制当局が「GENIUS法」の施行に硬直的姿勢をとり、大規模発行を遅らせる。主要記録保管機関がブローカーウィンドウへのアクセスを制限。

どのシナリオであれ、以下の幾つかの硬指標が今後の観測の鍵となる:認可ステーブルコイン発行者の数および決済量、初回成熟認定の通過状況およびSECの異議、ETF純流入額およびブローカーウィンドウを開設した401(k)プランの割合、銀行/カード組織の決済パイロットが正式運営に移行する進捗。これらの指標は、米国暗号市場が規制された金融システムへと進化しているのか、それとも再び縮小局面に入るのかを明らかにする。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News