2026年のモルガン・スタンレー:経済の分極化、政策の分極化、AI採用率の急上昇

TechFlow厳選深潮セレクト

2026年のモルガン・スタンレー:経済の分極化、政策の分極化、AI採用率の急上昇

JPモルガンは、2026年がAIスーパーサイクル、不均衡な金融政策、経済構造の分化によって支配されると予測しており、これにより世界株式市場が上昇し、S&P500指数は7500ポイントまで高くなると見ている。

執筆:チャン・ヤーチ

出典:華爾街見聞

JPモルガンが5日に発表した年次展望レポートによると、2026年のグローバル市場は不均等な金融政策、AI採用率の急上昇、そしてますます深刻化する市場と経済の多次元的分極化という3つの主要な力によって根本的に再編される。

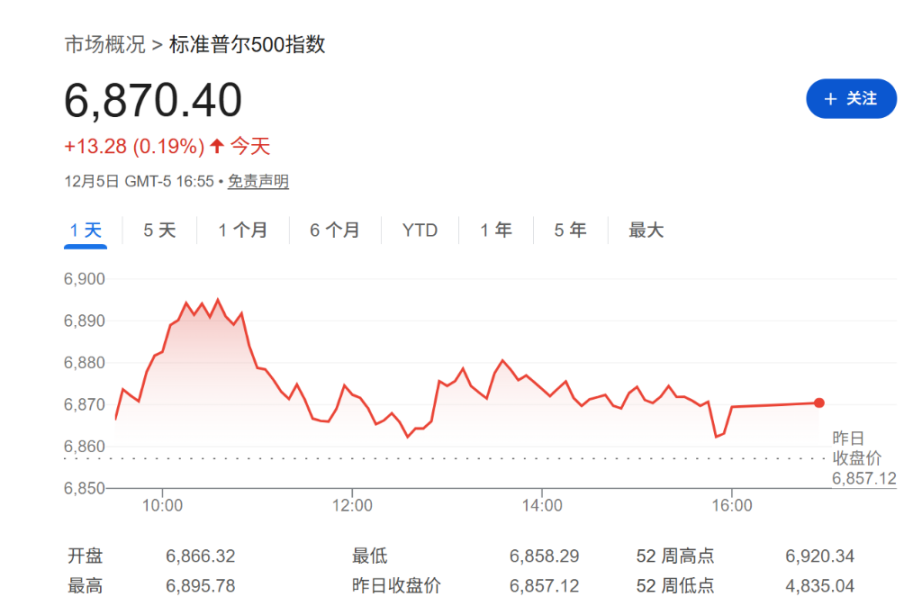

追風トレーディングデスクの情報によると、マクロ環境は複雑ながらも、JPモルガンはグローバル株式市場に対して前向きな姿勢を維持しており、S&P 500指数の2026年末目標値を7,500ポイントに設定している。ストラテジストらは、「AIスーパーサイクル」が記録的な資本支出と利益拡大を牽引しており、これが来年度における最も重要な投資テーマになると指摘する。もしFRBがインフレ改善を受けてさらに緩和政策を進める場合、S&P 500指数は2026年に8,000ポイントを超える可能性もある。記事執筆時点では、S&P 500先物価格が0.19%上昇し6,870ポイントとなっている。

金融政策に関して、JPモルガンはFRBが今年12月と来年1月にそれぞれ25ベーシスポイントの利下げを行うと予測しており、その後は行動を停止し、2026年前半を通じてこの「非対称バイアス」を維持すると見ている。このような政策の道筋により、先進国中央銀行間で劇的な分極化が生じる見込みだ。FRBとイングランド銀行が利下げを行う一方で、ユーロ圏、スカンジナビア、オーストラリアなどでは2026年に据え置きとなる見通しだ。この分極化は米ドルに対して下押し圧力をかけると考えられるが、米国経済の相対的な強さから、米ドルの下落幅は限定されると予想される。

JPモルガンのグローバル市場戦略チームは、2026年の特徴を「多次元的分極化」と表現している。すなわち、AI関連銘柄と非AI銘柄との間での株式市場の分極化、強い資本支出と弱い労働需要との間での米国経済の分極化、そして消費面での不健全な「K字型」動向である。

AIスーパーサイクルと経済分極化

JPモルガンは2026年を単なるAI採用率の急増の年ではなく、投資、生産性、業界リーダーシップの再編成において決定的な時期と位置付けている。AIの継続的拡大は世界的な資本支出ブームを後押ししている。報告書では、米国が一部領域で労働力の課題を抱えるものの、企業投資はAIトレンドによって強力に牽引されていると指摘している。同社は、AI産業の勢いが地理的・業種的広がりを見せ、テクノロジーおよび公益事業から銀行、医療、物流分野へと広がっていると分析している。

技術主導の成長はまた、経済構造内部の断層を深めている。JPモルガンは「K字型経済」という状況を描写しており、企業の設備投資(Capex)は堅調である一方、家計の消費支出は大きく分極化している。米新政権の規制緩和路線が新たなビジネス活力を引き出す可能性があるものの、関税政策の影響は時間差で現れるだろう。一方で、AIによる生産性向上とエネルギー価格の下落が、関税に伴うインフレ圧力を部分的に相殺するとみられている。

経済成長に関して、JPモルガンは2026年の世界GDP成長率を2.5%と予測しており、2025年の2.7%とほぼ横ばいとなる見込みだ。米国のGDP成長率は2.0%で推移すると予想され、ユーロ圏は1.3%まで低下する。レポートは、金融・財政政策の緩和的スタンスと米国政策への懸念の後退によって、世界経済の成長見通しは依然として粘り強いと評価している。同社は米国のインフレが粘着的であり、コアPCEインフレ率は2025年の3.0%から2026年には3.1%にやや上昇すると予測している。

金融政策の「同期性」は過去のものとなった。JPモルガンは、先進国の緩和ペースが極めて不均一になると予測している。FRBは「保険的利下げ」を終えた後、中立金利は約3%で安定すると見込まれる。一方、イングランド銀行は2025年12月、2026年3月、6月にさらなる利下げを行うと予想されている。ユーロ圏と日本では政策金利が異なる圧力にさらされ、特に日本銀行は慎重姿勢を維持するものの、円金利には上昇圧力がかかる見通しだ。

マルチアセット戦略:原油売り、ゴールド極度買い

上記のマクロ判断に基づき、JPモルガンはマルチアセット配分において明確な見解を示している:

-

債券・金利: 米国10年国債利回りは年初は低下するも、その後反発すると予想され、年央目標は4.25%、年末は4.35%に上昇すると見込む。FRBの利下げ停止期待を受けて、ストラテジストは米国債利回り曲線の中間部(2年・5年・10年)のアンダーウェイトを推奨している。

-

為替: 米ドル売りポジションを維持しており、2026年前半におけるFRBの非対称的政策傾向が米ドル高を抑制すると考える。同社は円売りを推奨し、2026年第四四半期には米ドル/円(USD/JPY)が164に上昇すると予測している。新興国通貨では、ブラジル・レアル(BRL)、メキシコ・ペソ(MXN)、南アフリカ・ランド(ZAR)といった高金利通貨を推奨している。

-

商品: JPモルガンは原油に対してネガティブな見方をしており、需給の不均衡が価格下落を招くと予想し、2026年のブレント原油平均価格をわずか58ドル/バレルと予測している。一方で、貴金属に対しては構造的買い姿勢を維持しており、2026年第四四半期の金価格目標を驚異の5,000ドル/オンスに設定している。また、銀、銅(主にAI電力需要の牽引)、アルミニウムにもポジティブな見方をしている。

JPモルガンは主要なシナリオ仮定も提示している。楽観的な「上方リスク」シナリオでは、AIテーマがさらに広がるか、あるいは「痛みなきデフレーション(immaculate disinflation)」が実現する可能性がある。これは生産性の向上がインフレ圧力を相殺し、FRBが金利の正常化を完了できる状況を意味する。また、米国政府が規制緩和を進めたり、世界的な財政拡張が乗数効果を生んだ場合、経済成長が予想以上に加速する可能性もある。

一方、消極的な「下方リスク」シナリオでは、真のマクロ経済的減速、AIに対する市場の疑念によるハイテク株調整、およびFRBの突然の政策転換が主な脅威となる。特にインフレの粘着性が続く中で、FRBが非対称バイアスを放棄して引き締めに転じた場合、流動性収縮が起き、ハイ・ベータ(High Beta)資産に打撃を与える可能性がある。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News