20日間で4つの声明、3つの法案、2つの大統領令を発表—米国の政策が恩恵を与える暗号資産分野は?

TechFlow厳選深潮セレクト

20日間で4つの声明、3つの法案、2つの大統領令を発表—米国の政策が恩恵を与える暗号資産分野は?

この一回の暗号資産市場で、私たちにはまだどのような機会があるでしょうか。

執筆:BUBBLE

「ホワイトハウスが暗号資産企業への差別的対応を行う銀行を処罰する大統領令を発表する準備をしている」というニュースがここ最近SNSで話題となりました。暗号資産業界に2年以上携わっている人々はこのニュースを見て、思わず目をこすって確認し、「まるで隔世の感がある」と驚嘆するでしょう。

しかし、そのわずか1年余り前の2023年3月には、「窒息点作戦2.0」(Operation Choke Point 2.0)が全面的に実施され、バイデン政権下でFRBやFDIC、OCCなどが連名声明を出し、暗号資産関連業務を「高リスク分野」と位置づけ、銀行に対し暗号顧客のリスク暴露を厳しく評価するよう求めました。規制当局は非公式な圧力を通じてSignature BankやSilvergate Bankなど暗号資産に友好的な銀行に対して主要事業の閉鎖や新規顧客受け入れの制限を強いており、当時、支払い・取引プラットフォームの開発者たちは特に大きな打撃を受けました。Coinbaseなどの上場暗号資産企業は中間で挟まれ、数億ドルを投じて独自の銀行ネットワークを構築せざるを得ませんでした。中小規模の暗号スタートアップはKYC/AML要件を満たせないため、多数が海外に登録するという状況でした。

一方、ここ1か月の政策動向は、安定通貨(ステーブルコイン)、DeFi、ETF、LSTなどを含むほぼすべての暗号資産タイプを急速に再定義しました。伝統的金融機関の参入加速、株式会社化する仮想通貨企業の増加により、強い乖離感が生じています。しかし、こうした法案は「機関投資家」に対するスタート合図以上のものでしょうか?私たちはそこからどのような機会を見出せるでしょうか?

4つの声明、3つの法案、2つの大統領令

解説に入る前に、7〜8月にかけてアメリカ政府および規制当局が相次いで発表した以下の措置を振り返ります。これらは断片的で密集していますが、パズルのように組み合わさることで現在の米国における暗号資産規制の全体像を形成しています。

7月18日 トランプ氏がGENIUS Actに署名

この法案は米国初の連邦レベルのステーブルコイン規制枠組みを確立したもので、主な内容は以下の通りです。

-

決済用ステーブルコインは米ドルまたは短期国債などの流動性資産で100%裏付けられ、毎月の開示が義務付けられる。

-

ステーブルコイン発行者は「連邦認定発行者」または「州認定発行者」のライセンスを取得しなければならない。

-

発行者は保有者に利子を支払うことを禁止され、破産時にはステーブルコイン保有者の保護が最優先される。

-

決済用ステーブルコインは証券でも商品でもないと明確に定義される。

7月17日 下院がCLARITY Actを可決

この法案は暗号資産市場構造を確立しようとするもので、主な内容は以下の通りです。

-

CFTC(デジタル商品の監督)とSEC(限定的デジタル資産の監督)の管轄権を明確に分配する。

-

プロジェクトは暫定的な登録を通じて、ネットワークが成熟した後に証券からデジタル商品へ移行できるようになり、開発者やバリデーターなど分散型参加者にセーフハーバーを提供。CLARITY Actはデジタル商品発行に対して『証券法』第4(a)(8)条の免除を創設し、12か月ごとの資金調達上限を5,000万ドルとし、「成熟ブロックチェーンシステム」テストによってネットワークが個人またはチームの支配から脱却しているかを判断する。

7月17日 下院がAnti-CBDC Surveillance State Actを可決

下院はこの法案を可決し、FRBによる一般向け中央銀行デジタル通貨(CBDC)の発行を禁止し、連邦機関によるCBDCの研究開発も禁止しました。議員のTom Emmer氏は、CBDCは「政府の監視ツール」になる可能性があるとしており、この法案は大統領がCBDC開発を禁じる大統領令を法律化することで、市民のプライバシーと自由を守ると説明しています。

7月29日 SECがビットコインおよびイーサリアム現物ETFの「実物申redeem」を承認

委員会は、ビットコインやイーサリアムなどの暗号資産取引商品について、現金ではなく暗号資産自体を使って信託口の創設・償還を行うことを許可しました。これはビットコインとイーサリアムが金などの商品と同様の扱いを受けたことを意味します。

7月30日 ホワイトハウスが166ページの『デジタル資産市場ワーキンググループ報告書』(PWG報告書)を発表

ホワイトハウスのデジタル資産ワーキンググループは166ページにわたる報告書を発表し、包括的な暗号資産政策の青写真を提示しました。主な内容は以下の通りです。

-

デジタル資産分類システムの構築を強調し、証券型トークン、商品型トークン、商業/消費型トークンを区別する。

-

国会に対し、CLARITY Actに基づきCFTCに非証券デジタル資産現物市場の監督権を与えるとともに、DeFi技術の受容を促す。

-

SEC/CFTCに対し、免除措置、セーフハーバー、規制サンドボックスを通じて暗号資産の発行・取引を迅速に承認するよう提案。

-

銀行部門における暗号イノベーションの再開を提言し、銀行によるステーブルコインの保管を許可し、連邦準備口座取得プロセスの明確化を求める。

7月31日、8月1日 SEC「Project Crypto」計画、CFTC「Crypto Sprint」計画

米証券取引委員会(SEC)の演説においてAtkins氏は「Project Crypto」計画を開始しました。これは米国の資本市場をブロックチェーン上に移行させるために証券ルールを現代化することを目的としており、SECは明確な暗号資産の発行、保管、取引ルールを策定するとともに、ルール整備前には解釈権および免除権を用いて既存ルールが革新を妨げないようにするものです。具体的には以下を含みます。

-

暗号資産発行を米国に回帰させ、デジタル商品、ステーブルコイン、コレクティブルなどを明確に分類する基準を策定する。

-

保管規定を見直し、個人が自己管理ウォレットを持つ権利を強調するとともに、登録仲介者が暗号資産保管サービスを提供できるようにする。

-

「スーパーApp」の推進により、ブローカーディーラーが単一プラットフォーム上で証券と非証券暗号資産の両方を取引し、ステーキングや貸借などのサービスを提供できるようにする。

-

分散型金融(DeFi)およびオンチェーンソフトウェアシステムのために新たな枠組みを創出し、純粋なソフトウェア発行者と仲介サービスを明確に区別するとともに、革新的な免除制度を探索し、新しいビジネスモデルが「弱規制」の下で迅速に市場に参入できるようにする。

その後、8月1日に米商品先物取引委員会(CFTC)が「Crypto Sprint」(暗号チャレンジ)の規制計画を正式に開始し、「Project Crypto」と協力して推進しました。さらに4日後の8月5日には、現物暗号資産をCFTC登録の先物取引所(DCM)に導入し、適切な取引を行う提案を行いました。これはCoinbaseやオンチェーンデリバティブプロトコルがDCMとして登録することで、合法的な運営許可を得られることを意味します。

8月5日 SEC企業財務局による流動性ステーキング(Liquid Staking)に関する声明

SEC企業財務局は声明を発表し、流動性ステーキングの状況を分析した結果、流動性ステーキング活動自体は証券取引を含まず、流動性ステーキング証明書(Staking Receipt Token)は証券ではないと結論づけました。その価値は、第三者の起業や経営努力に基づくものではなく、ステーキングされた暗号資産の所有権を代表するものであるとしました。この声明は、流動性ステーキングが投資契約を構成しないことを明確にし、DeFiステーキングサービスにより明確なコンプライアンス空間を与えました。

8月5日 「窒息作戦2.0」反対の大統領令案

この法令は暗号資産企業および保守派人士に対する差別問題を解決することを目的としており、政治的理由で顧客関係を断った銀行に対して罰金を科し、同意命令やその他の制裁措置を取ることを脅しています。報道によれば、この大統領令はまた、規制当局に対し、何らかの金融機関が『平等な与信機会法』、独占禁止法、消費者金融保護法に違反していないか調査するよう指示しています。

8月7日 トランプ氏が401(k)年金投資に関する大統領令に署名

401(k)年金が私募株式、不動産、暗号資産などの代替資産に投資することを可能にするもの。この措置は、約12.5兆ドル規模の退職金市場を開拓しようとする業界にとって重大な突破口となるでしょう。

万物上鏈のSuper App時代、どの暗号分野が政策の恩恵を受けるのか

これにより、米国における暗号分野のコンプライアンス体制が整備されました。トランプ政権は、ステーブルコイン法案とCBDC反対法案によって「ステーブルコイン」の基盤的地位を確立しました。一つは米国債との連動、もう一つはグローバル流動性との接続であり、これを基盤としてステーブルコインをあらゆる暗号分野に無制限に拡大できます。CLARITY Act(天才法案)により、SECとCFTCの管轄範囲が明確になりました。そして7月29日から8月5日にかけてわずか1週間で発表された4つの声明は、BTC・ETHのETF「実物償還」の開放や流動性ステーキング証明書など、まず「老銭」(伝統的資金)の流通路をオンチェーンにつなぎ、その後「DeFi収益」でさらに多くの金融システムをオンチェーンに引き込む狙いがあります。ここ数日で発表された2つの大統領令は、「銀行」「年金」の資金を実際に暗号領域に注入するものです。この一連の連携攻撃は、暗号史上初めての真正なる「政策相場」をもたらしました。

Atkins氏がProject Cryptoを発表した際、「Super-App(スーパーアプリ)」という重要な概念に触れました。これは製品サービスの「横断的統合」を指しており、彼の構想では、将来、単一アプリで顧客に包括的な金融サービスを提供できるようになります。Atkins氏は次のように述べています。「代替取引システム(ATS)を持つブローカーディーラーは、50以上の州ライセンスや複数の連邦ライセンスを取得することなく、非証券暗号資産、暗号資産証券、従来の証券の取引だけでなく、暗号資産のステーキングや貸借などのサービスを同時に提供できるべきである。」

今年最も注目されているSuper App候補といえば、伝統的証券会社Robinhoodと最初期の「コンプライアンス」取引プラットフォームCoinbaseの二つが挙げられます。Robinhoodは今年Bitstampを買収し、トークン化株式(tokenized equity)の提供を開始し、Aaveと提携してこれをオンチェーン化(プラットフォーム内取引とオンチェーン取引の同時実施)しました。一方、Coinbaseは自社のBaseチェーンエコシステムとCoinbase取引所の接続をさらに統合し、Baseウォレットをソーシャル機能やオフチェーンアプリ層サービスと一体化したAppにアップグレードしています。しかし、スーパーアプリの背景にあるRWA分野こそが真の爆発的成長を遂げる分野です。

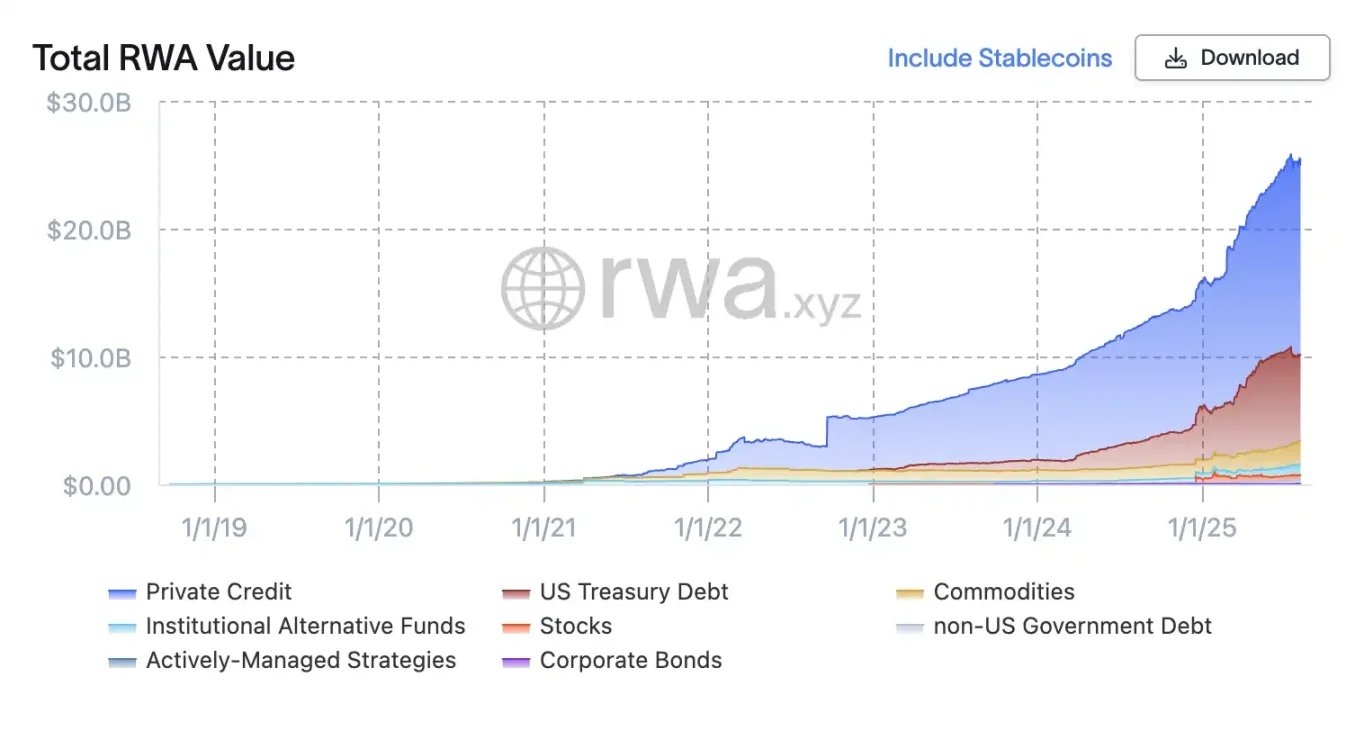

政策が伝統的資産のオンチェーン化を奨励した後、イーサ債券、株式のオンチェーン化、短期国債のトークン化が徐々にコンプライアンスの道を歩み始めます。RWA.xyzのデータによると、世界のRWA市場は2022年の約50億ドルから2025年6月には約240億ドルに成長しています。これをRWAと呼ぶよりもむしろFintechと呼ぶべきかもしれません。その目的は制度的・技術的に金融サービスをより効率的にすることにあります。1960年代に誕生した不動産投資信託(REIT)、E-gold、その後のETFの登場まで、分散型台帳の出現、染色BTC、アルゴリズム的ステーブルコインなど、数え切れないほどの実験の成功と失敗を経て、これらはRWAとなったのです。

現在、制度面での認可を受け、最も信頼できる後押しとなり、その市場規模も非常に大きくなるでしょう。ボストンコンサルティンググループ(BCG)は、2030年までに世界GDPの10%(約16兆ドル)がトークン化されると予測しています。一方、スタンダードチャータード銀行は、2034年までにトークン化資産が30兆ドルに達すると見込んでいます。トークン化はコスト削減、引受の円滑化、資金流動性の向上を通じて、機関投資家にとって魅力的な新たな扉を開きます。リスクを積極的に取ろうとする投資家のリターン向上にも寄与します。

ステーブルコインの本質:オンチェーン国債

RWAにおける暗号資産を考えるとき、米ドル資産、特に米ドルと米国国債は常に中心的な役割を果たしています。これは近80年間の経済史の結果であり、1944年のブレトンウッズ体制以来、米ドルは世界金融の柱となっています。各国中央銀行は外貨準備の大部分を米ドル建て資産に保有しており、全世界の公式外貨準備の約58%が米ドルで保有されています。その多くが米国国債に投資されています。米国国債市場は世界最大の債券市場であり、未償還債は約28.8兆ドル、比類なき流動性を持っています。外国政府や投資家だけで約9兆ドルの債務を保有しています。

歴史上、米国国債の深さ、安定性、信用品質に匹敵する資産はほとんどありません。高品質な政府債は機関投資ポートフォリオの基礎であり、資本の安全な保管先として、あるいは他の投資の担保として利用されます。暗号世界はこれらの基本的要素を活用しており、ステーブルコインが暗号の最大の「出入り口」となった以降、双方の関係はかつてないほど深まっています。

一方で、暗号資産は中本聡の期待「ドル体制の代替品を構築する」を果たしておらず、むしろドルベースの金融インフラをより効率的に構築しているにすぎません。しかし、これが逆に米国政府が「存在を完全に受け入れる」必要条件となり、事実上、米国政府はこれまで以上にそれを必要としているかもしれません。

最近サウジアラビア、UAE、エジプト、イラン、エチオピアなどが加盟したことで、BRICS諸国の2024年のGDP総額は29.8兆ドルに達し、米国の29.2兆ドルを上回りました。GDPで見ると、米国はもはや世界最大の経済集団ではなくなりました。過去20年間、BRICS諸国の経済成長率はG7を大きく上回っています。

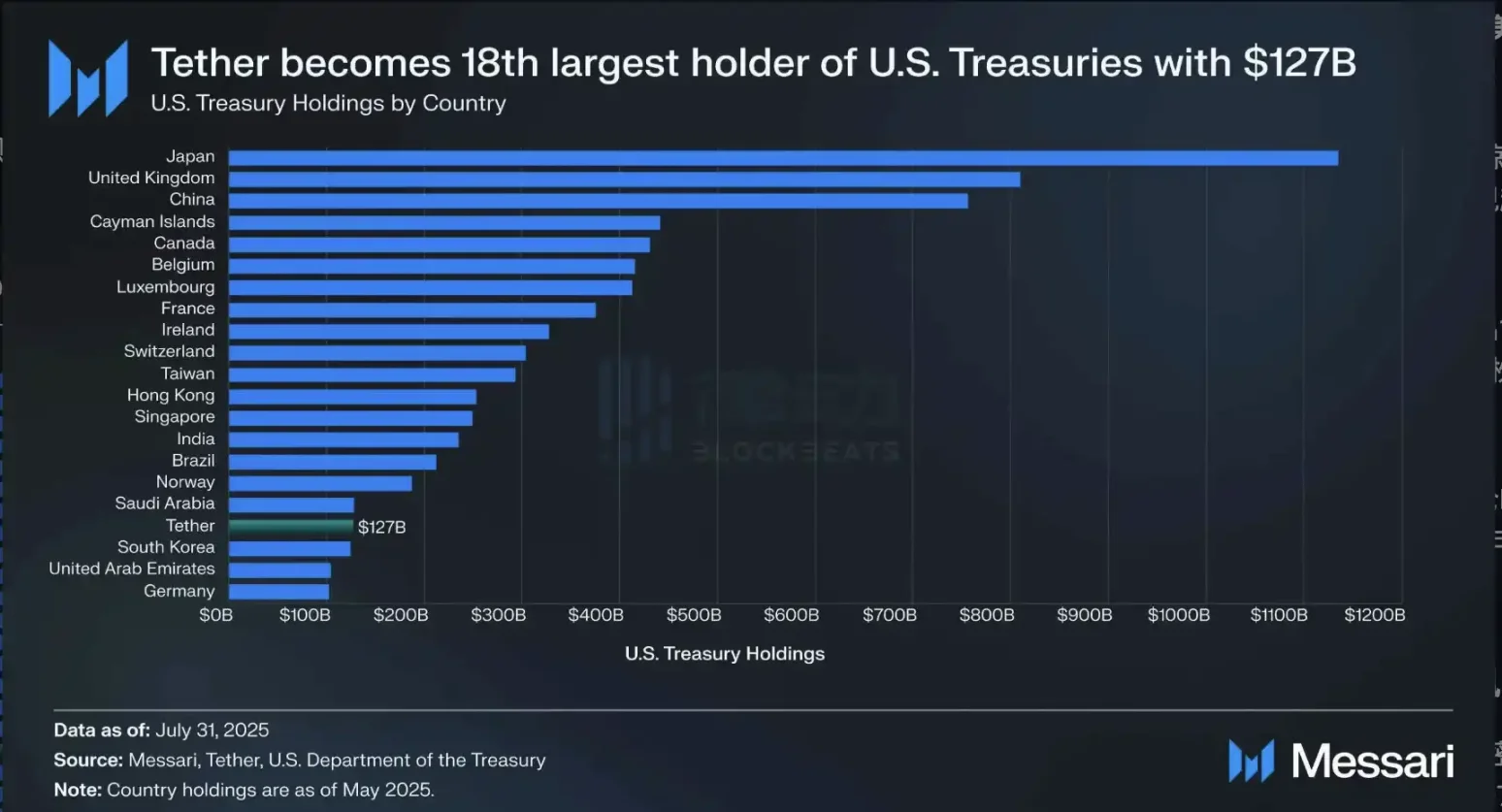

2025年5月15日時点の米財務省データ。Tetherの米国国債保有額は韓国を上回る。出典:Messari

密接に関連するステーブルコインは、世界的な金融構造の中で独特な地位を占めています。これらは短期米国国債を最も流動性が高く、効率的でユーザーに優しい形で包装したものであり、非ドル化に関連する2つの障壁を効果的に解決しています。すなわち、米ドルの国際取引における支配的地位を維持しつつ、米国国債への継続的な需要を確保することです。

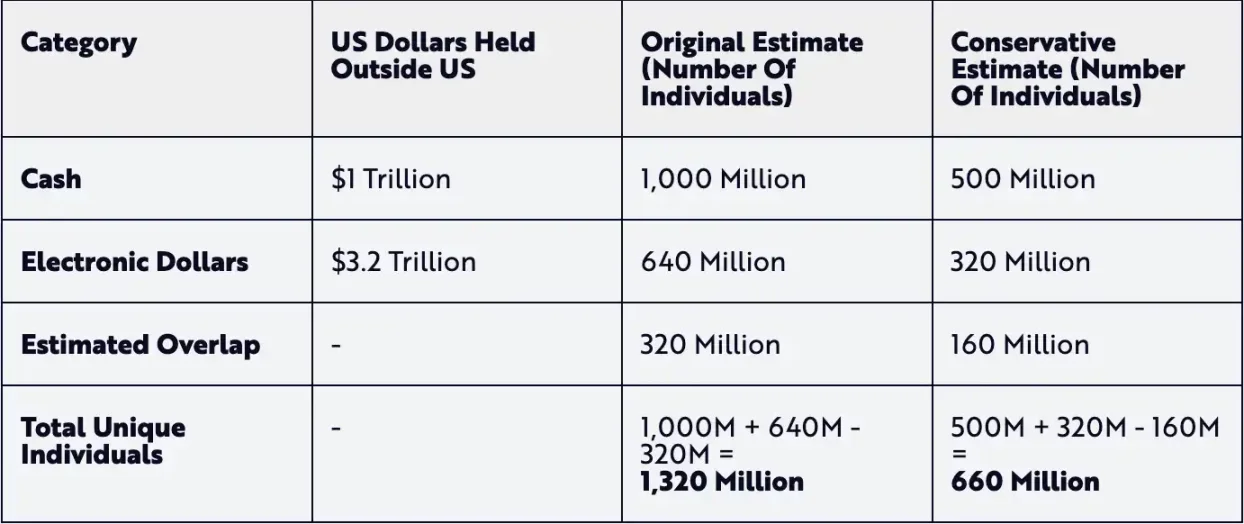

2024年12月31日時点の米ドル保有者データ。ステーブルコイン保有者は5年間の発展で、伝統的米ドルが数世紀かけて到達した総数の15~30%に達した。出典:Ark Investment

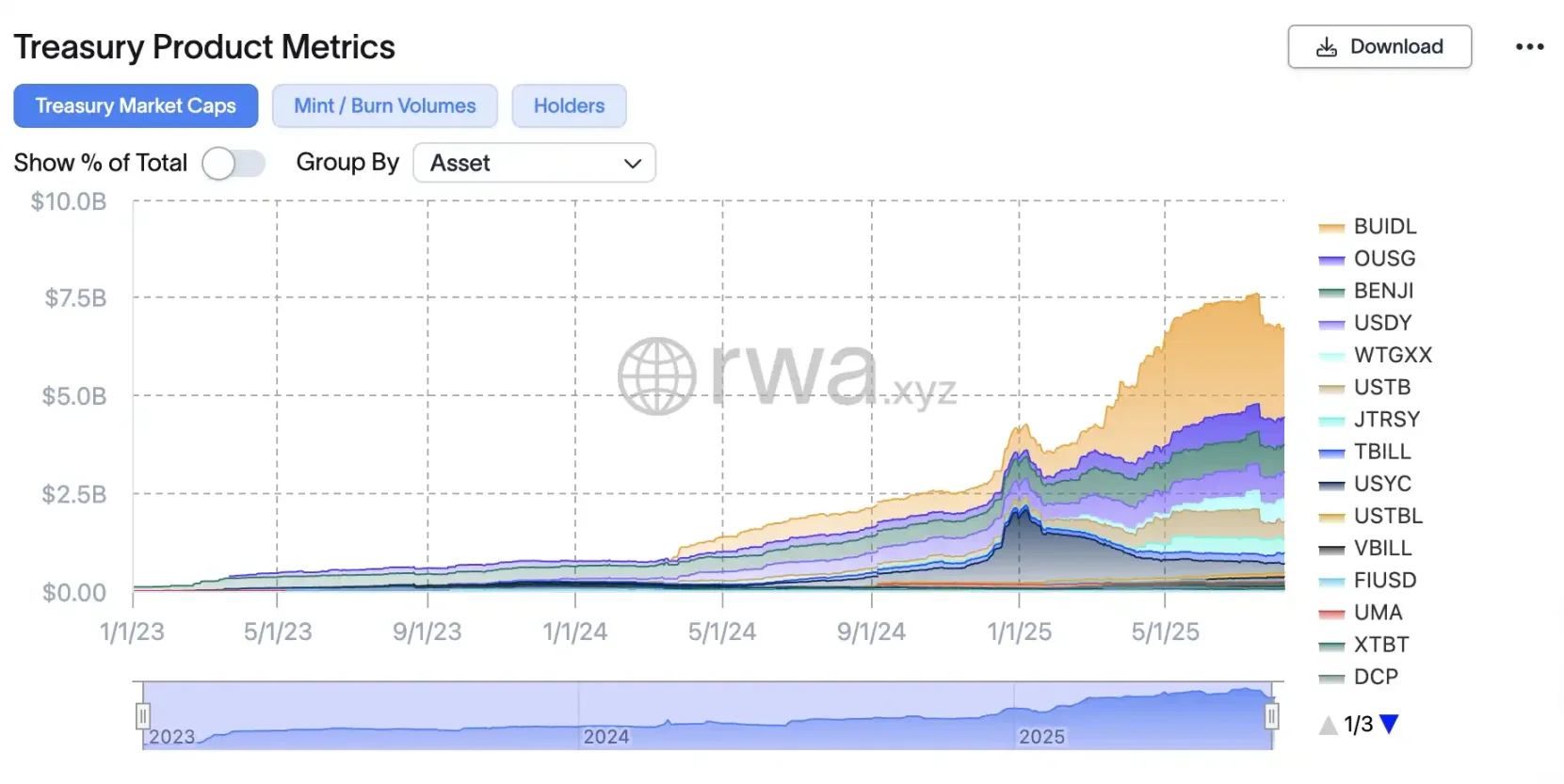

USDCやUSDTといった米ドルステーブルコインは、トレーダーに安定した取引通貨を提供し、伝統的機関が依存する同じ銀行預金および短期国債によって裏付けられています。こうした国債ステーブルコインの国債利回りは保有者に帰属しませんが、より多くのオンチェーン金融商品が米国国債の概念を取り入れており、現在、オンチェーンでトークン化国債を構築する主な方法は2つあります:利回り生成メカニズムとリベースメカニズムです。

例えば、OndoのUSDYやCircleのUSYCなどの利回り生成トークンは、さまざまなメカニズムを通じて資産価格を上昇させ、基礎利回りを蓄積します。このモデルでは、累積利回りにより、USDYの価格は6か月後には現在より高くなります。一方、BlackRockのBUIDLやFranklin TempletonのBENJI、OndoのOUSGなどのリベーストークンは、予め定められた時間間隔で新規発行されたトークンを配布することでリターンを分配し、1ドルの価格を維持します。

「利回り型ステーブルコイン」や「米国国債のトークン化」は、TradeFiにおけるファンドポートフォリオの採用と同じように、オンチェーン金融商品がオンチェーン米国国債を安定収益の一部として取り入れており、高リスクDeFiの代替品として、最小限のリスクで年4~5%の安定したリターンを得られるようになりました。

最も儲かる分野:オンチェーンクレジット

伝統的な貸付業界は金融システムの中核的な利益源の一つです。magistral consultingの調査によると、2024年の世界クレジット市場規模は11.3兆ドル、2025年には12.2兆ドルに達すると予測されています。一方、暗号貸付市場全体はまだ300億ドル未満ですが、利回りは一般的に9~10%と、伝統的金融を大きく上回っています。規制が緩和されれば、巨大な成長余地が解放されます。

2023年3月、チューリッヒ大学のGiulio Cornelli氏が率いる研究チームは『銀行と金融ジャーナル』に大手テック企業の融資重要性に関する論文を発表しました。研究によると、明確なフィンテック規制枠組みは新型融資活動を倍増させることができ(ある研究では、明確な規制下でFinTech融資量が103%増加)、暗号貸付にも同様の理屈が適用され、政策が明確になれば資本は自然と流入すると結論づけています。

貸付市場規模。出典:magistral consulting

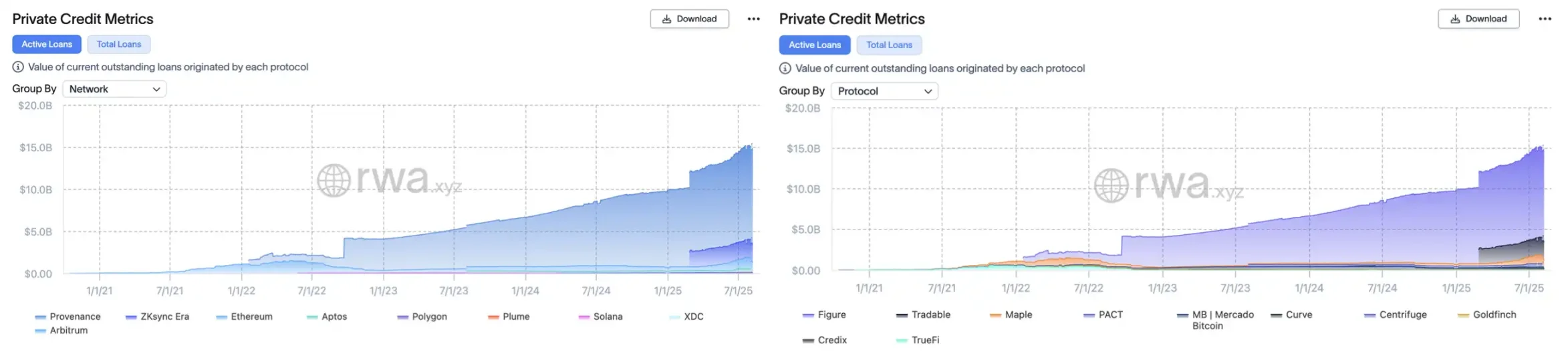

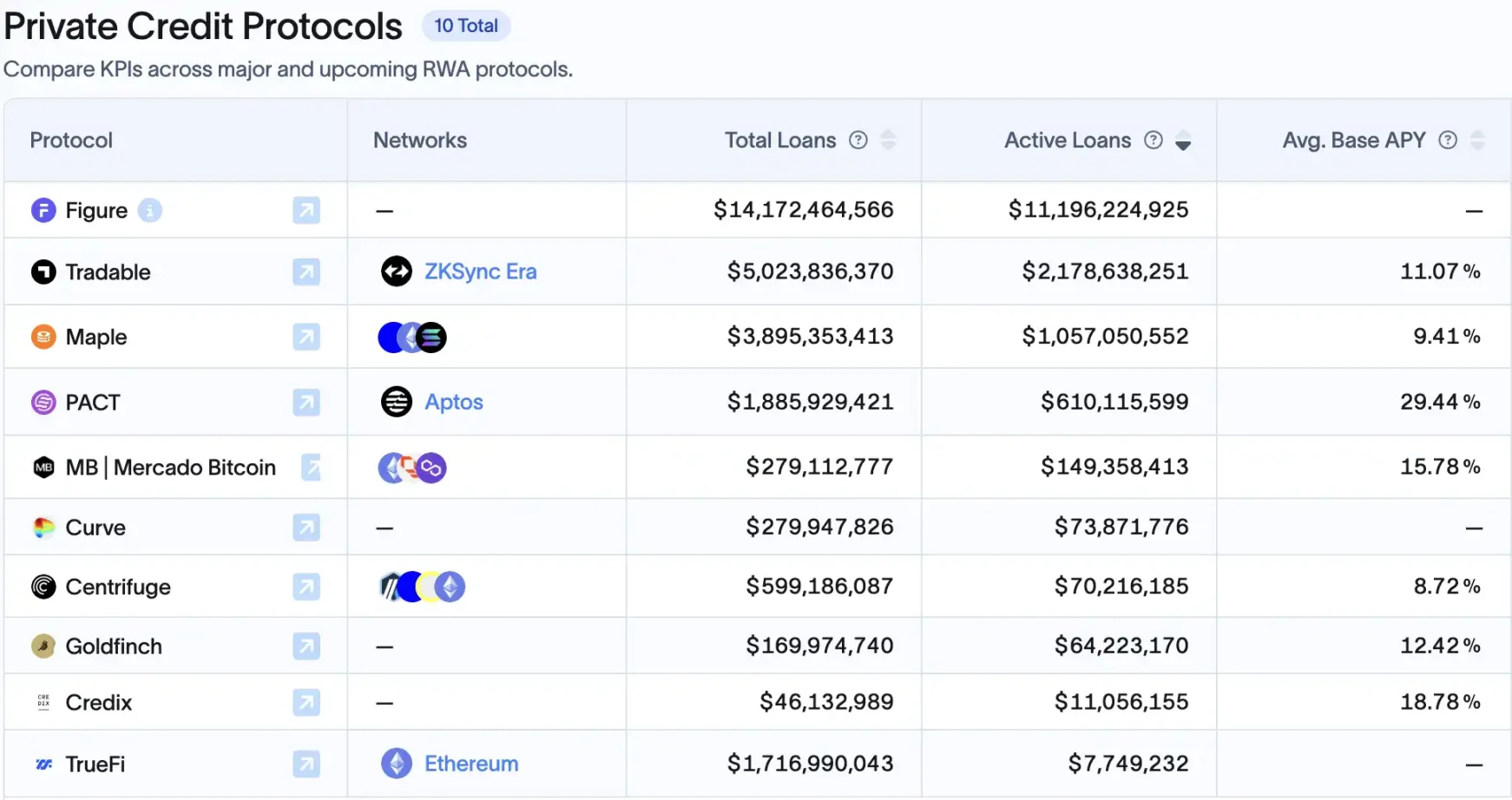

したがって、RWA分野でますます多くの資産がオンチェーン化する中、コンプライアンス化の最大の受益者となる可能性が高いのがオンチェーン貸付業界です。現在、Crypto分野では伝統金融のような「政府信用スコアリング」体系のビッグデータ支援がないため、「担保資産」に頼らざるを得ず、DeFiで二次債権市場に進出してリスク分散を図っています。そのため、現在、プライベートクレジット系資産はオンチェーンRWAの約60%を占め、約140億ドルに達しています。

この波の背後には伝統的機関の深層関与があります。特に注目すべきは最近上場を検討しているFigureで、資産証券化とローン金融シナリオ専用に設計されたCosmosエコシステムのProvenanceチェーンを展開しています。2025年8月10日時点で、約110億ドルのプライベートクレジット資産を管理しており、この分野の75%を占めています。創業者は元SoFi創業者のMike Cagney氏で、貸付分野の「連続起業家」として、ブロックチェーン貸付で手腕を発揮しており、ローンの発行、トークン化、二次取引までフルチェーンをつなげています。

第2位は、3300億ドルの資産運用会社Janus Hendersonと提携するTradableで、年初にZksync上で17億ドルのプライベートクレジットをトークン化(これによりZksyncは第2の「貸付チェーン」となりました)。第3位は「世界コンピュータ」イーサリアムですが、この分野での市場シェアはProvenanceの1/10に過ぎません。

左:「クレジット公的チェーン」時価総額、右:クレジットプロジェクト時価総額。出典:RWAxyz

DeFiネイティブプラットフォームもRWA貸付市場に進出しています。例えばMaple Financeは累計33億ドル以上の融資を仲介し、現在のアクティブ融資は約7.77億ドルで、一部は現実の売掛金を対象としています。MakerDAOも国債や商業ローンなどの現実資産をポートフォリオに組み込み始め、GoldfinchやTrueFiなどのプラットフォームも早くから参入しています。

こうした動きはかつて規制の敵意によって抑制されていましたが、今や「政策の好転」により、この分野が完全に活性化される可能性があります。

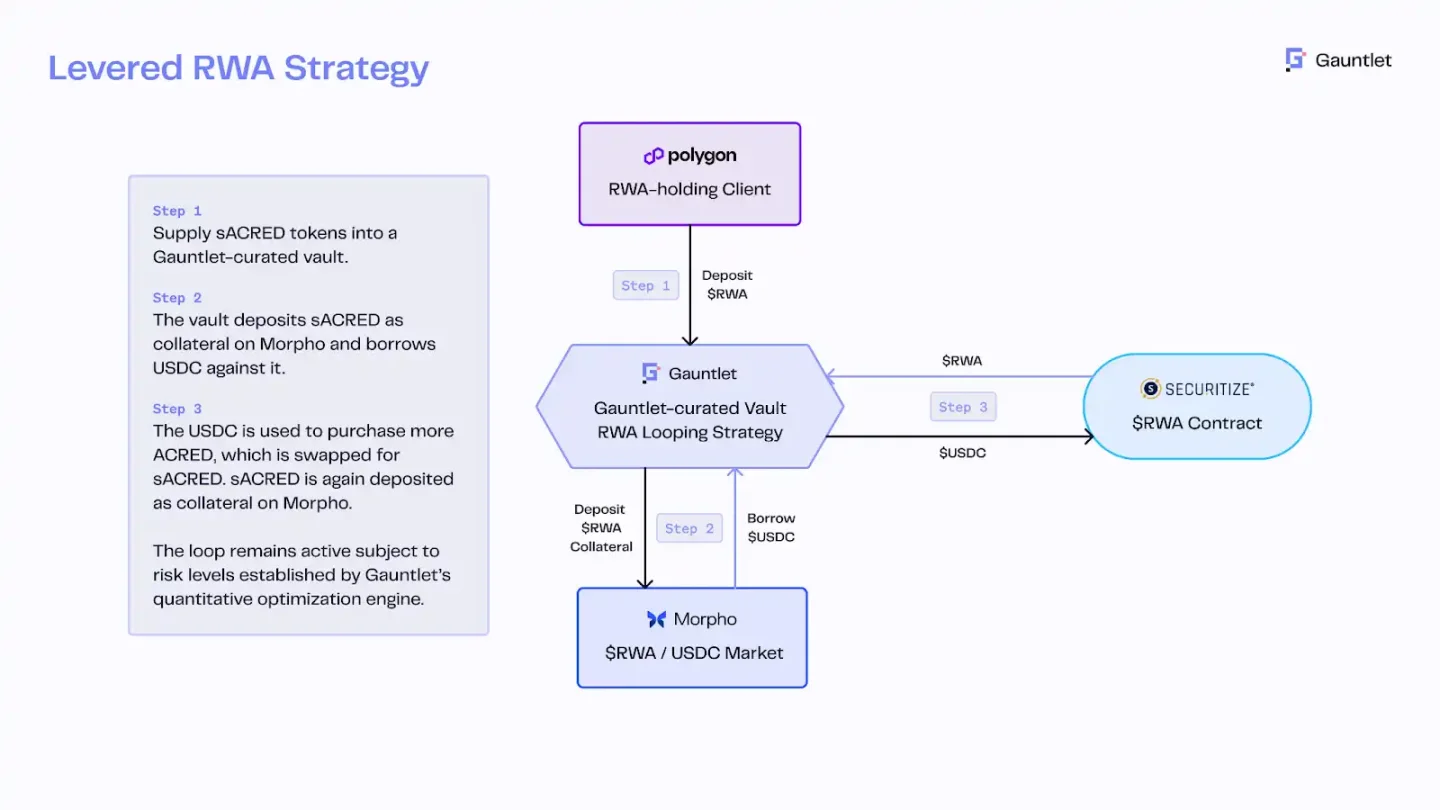

例えばApolloは主力クレジットファンドACREDのトークン化ファンドを発表し、投資家がSecuritizeを通じてsACREDトークンを発行して自身の持分を表現できるようにしました。その後、このトークンをDeFiプラットフォーム(Polygon上のMorphoなど)で使用し、レバレッジ付き貸付裁定操作を行います。RedStoneの価格オラクルとGauntletのリスク管理エンジンを通じ、sACREDが担保にされ、ステーブルコインを借り入れ、さらにレバレッジをかけてACREDを買い戻すことで、5~11%の基礎利回りを年率16%までレバレッジ化できます。この革新は機関クレジットファンドとDeFiレバレッジを融合したものです。

sACREDのリボルビングローン構造。出典:Redstone

長期的には、401(k)改革は間接的にオンチェーン貸付に好影響を与えます。WintermuteのOTCトレーダーJake Ostrovskis氏は、「この影響は過小評価できない。ビットコインとイーサリアムへの2%の配置だけでも、これまでの累計ETF流入量の1.5倍に相当し、3%の配置では市場全体の資金流入が1.5倍以上になる。鍵は、こうした買い手が価格に鈍感であり、戦術的取引ではなく、資産配分の基準を満たすことに集中している点にある。」伝統的年金の収益要求は、安定的で高利回りのDeFi商品への投資関心を喚起すると期待されます。例えば、不動産債務、中小企業ローン、プライベートクレジットプールなどのトークン化資産が適切にコンプライアンス化されれば、年金の新たな選択肢となる可能性があります。

現在のオンチェーン貸付プロジェクトトップ10の市場シェア。出典:RWAxyz

規制が明確になれば、こうした機関向け「DeFiクレジットファンド」は急速に複製されるでしょう。実際、Apollo、BlackRock、JPMorganなどの大手機関の多くは、トークン化を市場流動性と利回りを高めるキーツールと見なしています。2025年以降、不動産、貿易金融、さらには住宅ローンなど、より多くの資産がオンチェーン化され、オンチェーン貸付は数兆ドル規模の市場になる可能性があります。

5×6.5時間を「アメリカ価値」とし、世界中の人々が7×24時間プレイできる「オンチェーン米国株」へ

米国株式市場は世界最大の資本市場の一つです。2025年半ば時点で、米国株式市場の時価総額は約50~55兆ドル(USD)で、世界株式市場時価総額の40~45%を占めています。しかし、この巨大な「アメリカ価値」は長年にわたり、週5日、1日約6.5時間の取引時間に制限されており、地域と時間の制約が明確でした。今、この状況が変わりつつあり、オンチェーン米国株により、世界中の投資家が7×24時間、米国株式市場に参加できるようになっています。

オンチェーン米国株とは、米国上場企業の株式をブロックチェーン上のトークンとしてデジタル化したもので、実際の株式価格に連動し、実際の株式またはデリバティブによって裏付けられています。このようなトークン化株式の最大の利点は取引時間が制限されないこと:従来の米国株式取引所は平日1日約6.5時間しかオープンしていませんが、ブロックチェーンベースの株式トークンは24時間365日取引可能です。現在、米国株式のトークン化は主に3つの方向から実現されています:第三者コンプライアンス発行+マルチプラットフォーム接続、ライセンスを持つ証券会社の自主発行+クローズドオンチェーン取引、差金決済(CFD)方式。

現在の市場には、Republicが提供する「Pre IPO」ミラートークン、Hyperliquid上で「Pre IPO」の売り買いができるVentuals、TradeFi界隈と暗号界隈の両方に衝撃を与えたRobinhood、複数機関が協力するxStocks、株式配当を受け取れるMyStonk、そして証券会社+オンチェーントークンの二重軌道でDeFiを融合させるStableStockなど、さまざまな米国株式トークン化プロジェクトが登場しています。

このトレンドの背景には、規制環境の急速な明確化と伝統的大手の参入があります。ナスダック取引所は、デジタル資産版のATS(代替取引システム)を創設する提案をしており、トークン化証券と商品トークンを共同上場させ、市場の流動性と効率を高めようとしています。SEC委員ポール・アトキンス氏は、伝統的証券のオンチェーン化を音楽メディアのデジタル化革命に例えました。「音楽のデジタル化が音楽産業を変革したように、証券のオンチェーン化は新たな発行、保管、取引モデルを実現し、資本市場のあらゆる側面を再構築するだろう。」しかし、この分野はまだ初期段階にあり、数十億ドル規模の他のRWA分野と比べて、米国株式トークン化の上昇余地はさらに大きいと考えられます。現在、オンチェーン株式の時価総額は4億ドル未満、月間取引量も約3億ドル程度にとどまっています。

その理由は、コンプライアンスパスが完全に開通していないこと、機関参入の規制が複雑であること、入金プロセスの摩擦が大きいことなど、解決すべき実際の問題が多いからです。しかし、ほとんどのユーザーにとって、まずは流動性不足という問題を解決することが最優先です。テック投資家の鄭迪氏は、「高額なOTCコストのため、米国株をやる人となかまたち(暗号ユーザー)は全く別の層だ。OTCで入金すると千分の数の手数料がかかり、Coinbaseのようなシンガポールライセンス取引所を使えば、約1%の手数料と9%の消費税がさらにかかる。そのため、暗号のお金と伝統的証券口座のお金はそもそも別体系であり、互いに接続することはほとんどなく、まるで2つの戦場で戦っているようなものだ。」と指摘しています。

正にそのため、現在のオンチェーン米国株は、一方でDegen層に米国株の基本知識を教える「先生」のような存在であり、他方で伝統的証券使い慣れた層に「7×24営業中」と叫ぶ「ディーラー」のような存在でもあります。StableStockの創業者ZiXI氏は、『支无不言』のインタビューで、オンチェーン米国株ユーザーを3種類に分け、それぞれの使用シーンでなぜ「必要とされる」のかを分析しました。

初心者ユーザー:中国、インドネシア、ベトナム、フィリピン、ナイジェリアなど、外為規制が厳しい国に主に分布。彼らはステーブルコインを持っているが、さまざまな制限により海外銀行口座を開設できず、伝統的米国株を購入できない。

専門ユーザー:ステーブルコインも海外銀行口座も持っているが、伝統的証券会社のレバレッジ率が低すぎる(例:Tigerのレバレッジは2.5倍)。一方、オンチェーンでは高いLTV(ローン担保率)を設定することで、高レバレッジが可能。例えばLTVが90%なら、9倍のレバレッジ取引が可能。

高純資産ユーザー:長期的に米国株資産を保有しており、伝統的証券口座内で信用取引で利子や配当を得たり、株価上昇の恩恵を受けたりしている。彼らの株式がトークン化されれば、オンチェーンでLP、貸借、さらにはクロスチェーン操作が可能になる。

Robinhoodの発表会から、CoinbaseがSECにパイロット申請を提出し、米国初の「オンチェーン米国株」サービスを提供するライセンス機関となるまで。SEC企業財務局による流動性ステーキングの好意的声明もあり、政策相場の進行とともに、オンチェーン米国株が徐々にDeFiシステムに統合され、比較的深い流動性プールを構築できると予想されます。かつて5×7時間の取引に制限されていたアメリカ価値が、今やタイムゾーンを問わず、いつでも参加可能なオンチェーン株式市場へと加速的に変貌しています。これは暗号投資家の資産版図を大幅に広げるだけでなく、伝統的株式市場に24時間流動性をもたらし、ウォール街が「Super-App時代」のオンチェーン資本市場へと進むことを象徴しています。

ステーキング資産の正名:DeFiの台頭

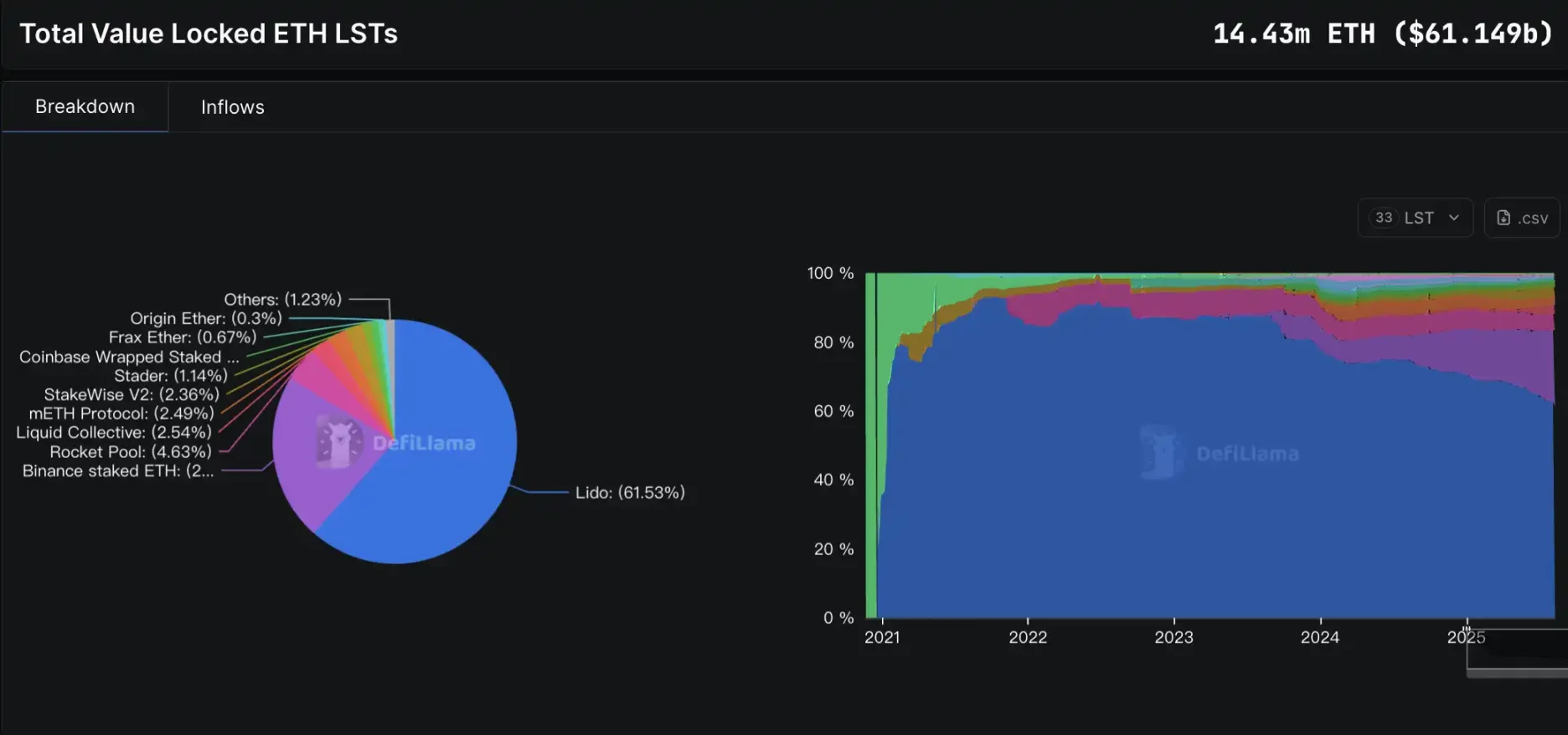

今回の規制緩和の中で最大の勝者之一は間違いなくDeFi派生プロトコルです。SECによる流動性ステーキングの正名がその道を開いたもので、これは「Crypto Native」ユーザーにとって最も関係の深い恩恵の一つです。以前、SECは中心化ステーキングサービスに対して敵対的態度をとり、取引所からステーキングサービスを強制撤去し、LidoのstETHやRocket PoolのrETHが未登録証券かどうかを巡って懸念を呼びました。しかし2025年8月、SEC企業財務局は「基盤資産が証券でなければ、LSTも証券ではない」と明言し、この明確な政策信号は業界で「ステーキング正名の転換点」と称されています。

これはステーキング自体だけでなく、LST担保貸付、リターンアグリゲーション、リステーキング、ステーキングに基づくリターン派生商品など、一連のDeFiエコシステムを活性化させました。さらに重要なのは、米国の規制明確化により、機関が合法的にステーキングおよび関連商品に参加できるようになったことです。ETHの流動性ステーキングでのロック数量は現在約1,440万枚で、成長が加速しています。Defillamaのデータによると、2025年4月から8月にかけて、LSTのロック総額(TVL)は200億ドルから610億ドルへと急上昇し、歴史的高値に回帰しています。

SosoValue DeFi指数セクターが最近強く推移するETHを上回った。出典:SosoValue

そして、ある時点で、こうしたDeFiプロトコル間で何か共通の認識が生まれ、相互に深く協力し始めるようになりました。彼らはお互いの機関リソースを接続するだけでなく、収益構造でも協力し合い、徐々に体系的な「収益フライホイール」を形成しています。

例えば、d EthenaとAaveが新たに開始した連携機能では、ユーザーがsUSDeの金利にレバレッジでアクセスできる一方で、USDeを保有することで全体のポジションの流動性を高めることができます(クールダウン期間なし)。この「リキッドレバレッジ」製品は開始1週間で15億ドル以上の資金流入を獲得しました。Pendleは収益資産を元本(PT)と収益(YT)に分割し、「収益取引市場」を形成します。ユーザーは少ない資金でYTを購入し、高リターンを狙えます。一方、PTは固定リターンをロックし、慎重な投資家に適しています。PTはAave、Morphoなどのプラットフォームで担保として使用され、収益資本市場のインフラを形成しています。また、Ethenaと提携を始めたばかりのPendleは新計画「Project Boros」を発表し、取引市場をペリプティアル契約のファウンディングレート(資金レート)に拡大し、機関がオンチェーンでBinanceの契約レートリスクをヘッジできるようにします。

DeFiユーザーJaceHoiX氏は「Ethena、Pendle、AaveはTVLバブルの三本柱を形成している」と述べています。現在、ユーザーは1USDTでmint usde→mint pt→ptを預ける→usdtを借りる→usdeをmintするというループで10倍のレバレッジをかけ、10ドルの預金を作れます。同時に、この10ドルの預金は3つのプロトコルのTVLに含まれるため、1ドルが最終的に3つのプロトコルで30ドルの預金になります。

多くの機関はすでに数年前からさまざまな方法でこの分野に参入しています。JP Morganの貸付プラットフォームKinexys、BlackRock、Cantor Fitzgerald、Franklin Templetonなどです。規制の明確化により、DeFiプロトコルがTradFiと迅速に接続できるようになり、最終的に「1ドルを30ドルとして使う」という「村でリンゴを売る」物語がさらに長く続くことになるでしょう。

米国公的チェーンと世界コンピュータ

米国内の公的チェーンプロジェクトは、政策の追い風を迎えています。7月に可決された『CLARITY Act』は「成熟ブロックチェーンシステム」の基準を提示し、暗号プロジェクトがネットワークの分散化が成熟した後、証券からデジタル商品資産に移行できるようにしました。つまり、分散化度が高く、チームがコンプライアンス経路を遵守する公的チェーンおよびそのトークンは、商品属性を獲得し、SECではなく商品先物取引委員会(CFTC)の監督を受ける可能性があります。

KOL @Rocky_Bitcoin氏は、「米国金融センターの優位性が暗号分野に移り始めている。CFTCとSECの役割分担が明確になり、米国は次の相場で取引量だけでなく、プロジェクトの孵化地にもなりたいのだ。Solana、Base、Sui、Seiなどの米国発公的チェーンにとっては大きな好材料であり、これらのチェーンがコンプライアンスロジックに原生的に適合できれば、次のUSDCやETFの主要なキャリアネットワークになる可能性がある。」と述べています。

例えば、資産運用大手VanEckはSolana現物ETFを申請し、SOLの機能はビットコインやイーサリアムと同様であるため、商品と見なされるべきだと明言しています。Coinbaseも2025年2月にCFTC監督下のSolana先物契約を上場し、機関のSOL参加を加速させるとともに、将来的なSOL現物ETF導入の道を開いています。こうした一連の取り組みは、新たな規制思考の下で、ある種の「米国公的チェーン」が商品としての地位と合法性を得つつあり、伝統的資金のオンチェーン化の重要な橋渡しとなっており、老舗機関が価値を公開チェーンに移行することを安心できるようにしていることを示しています。

一方、暗号世界の「世界コンピュータ」イーサリアムも政策転換の恩恵を明らかに受けています。なぜなら、新規制は「インサイダー取引」「速い発行で利益を得る」ことを制限し、実際の建設と安定した流動性を持つ主流コインに好意的だからです。世界で最も分散化が進み、開発者数が最も多い、かつ唯一一度も停止したことのない数少ない公的チェーンとして、イーサリアムはすでに大部分のステーブルコインとDeFiアプリケーションの取引量を支えています。

現在、米国規制当局は基本的にイーサリアムの非証券属性を認めています。2025年8月、SECは声明を発表し、基盤資産(ETH)が証券でなければ、それに連動する流動性ステーキング証明書も証券を構成しないと明確にしました。さらに、SECは以前にビットコインとイーサリアムの現物ETFを承認しており、これは事実上、イーサリアムが商品としての地位を裏付けているのです。

規制の後押しがあり、機関投資家はイーサリアムエコシステムに大胆に参加できるようになります。オンチェーン国債や株式などのRWA資産の発行、あるいはイーサリアムを決済層としてTradFi業務に接続するのも、現実的かつ実現可能になります。予想されるのは、「米国公的チェーン」が競ってコンプライアンス化を進め拡大する一方で、「世界コンピュータ」イーサリアムは依然として世界のオンチェーン金融の中核的存在であり続けるということです。先行者優位とネットワーク効果だけでなく、この一連の政策紅利が、伝統的金融と深く融合する新たな扉を開いたからです。

政策は本当に相場をもたらしたのか?

「ステーブルコイン法案」が米ドル連動資産のコンプライアンス的地位を確立したことも、「Project Crypto」が描くオンチェーン資本市場の青写真も、この一連の上からの政策転換は確かに暗号業界に前例のない制度的空間をもたらしました。しかし、歴史的経験からわかるのは、規制の友好=無制限の開放ではなく、政策試行期間中の基準、ハードル、執行細則が、各分野の生死を直接左右するということです。

RWA、オンチェーン貸付、ステーキング派生商品、オンチェーン米国株など、ほぼすべての分野が新枠組みの中で自分の位置を見つけられますが、真の試練は、コンプライアンス化を進めながらも、暗号ネイティブの効率性と革新を維持できるかどうかです。米国資本市場の世界的影響力とブロックチェーンの分散化特性が真に融合できるかは、規制当局、伝統的金融、暗号業界の3者の長期的駆け引きにかかっています。政策の風向きは変わった。次に、どのくらいのスピードで、リスクをどう管理するかが、この「政策相場」がどこまで続くかの鍵となります。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News