高盛予測:今後12か月間の世界株式市場の予想リターンは11%

TechFlow厳選深潮セレクト

高盛予測:今後12か月間の世界株式市場の予想リターンは11%

昨年の株式市場の上昇で評価額は過去最高水準に達したものの、世界的な企業収益と経済成長が引き続き株式市場を支えると予想されている。

著者:Goldman Sachs

編集:TechFlow

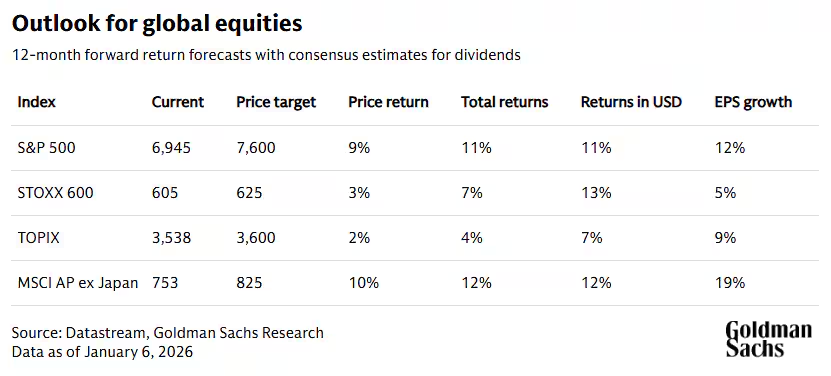

- 昨年に強い上昇を演じた後、ゴールドマン・サックスリサーチは2026年に世界株式市場がさらに上昇する可能性があると予測しており、今後12か月間のリターンは配当を含むドル建てで11%に達すると見込んでいる。

- 昨年の株価上昇により評価指標が過去最高水準にあるものの、企業収益の伸びや世界経済の拡大が引き続き株式市場を支えると予想されている。

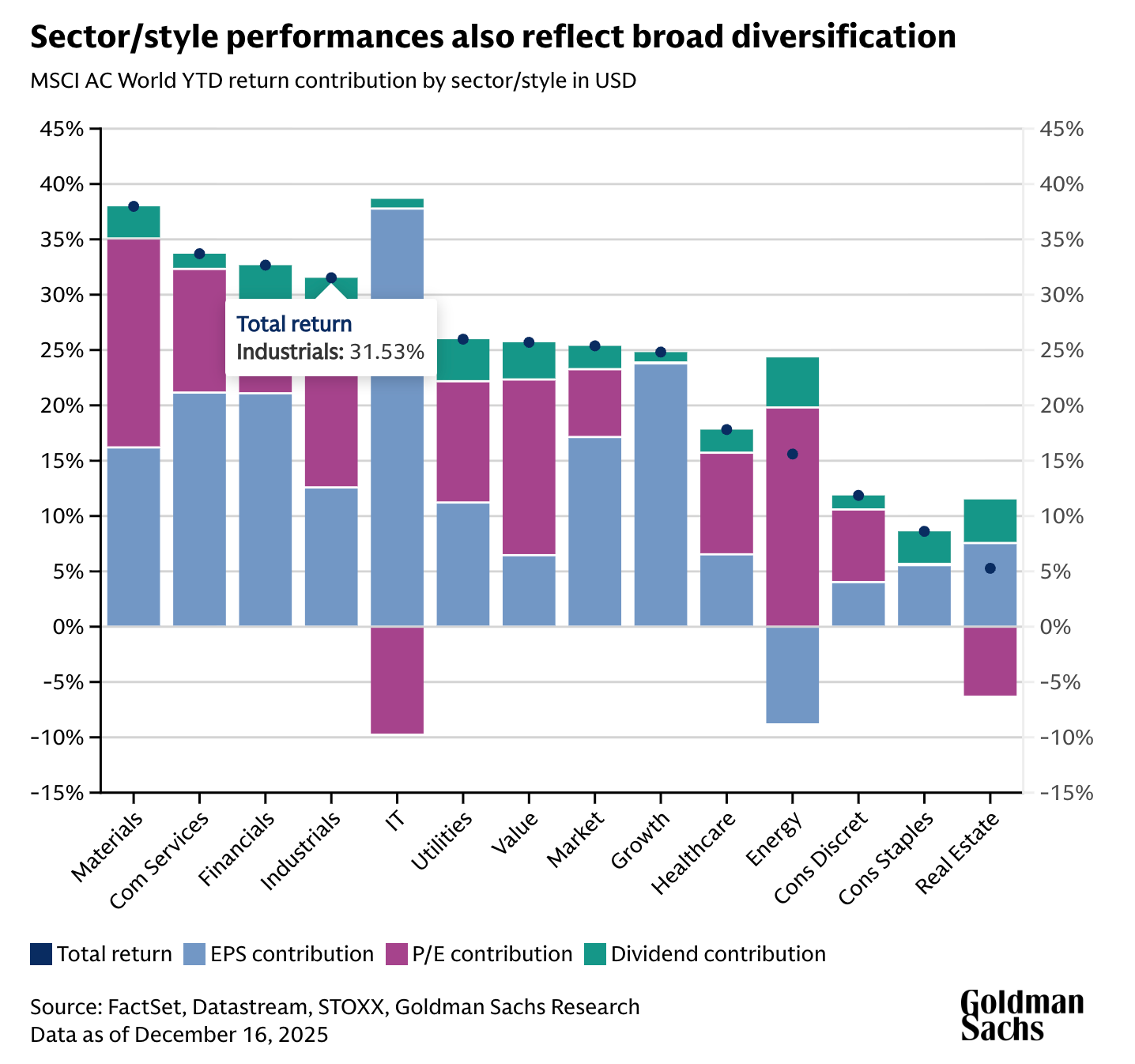

- 昨年、投資家は地域間での分散投資によって大きな恩恵を受けた。この傾向は今年も続く見込みであり、投資スタイルや業種間における分散配置もリターン向上に寄与すると期待される。

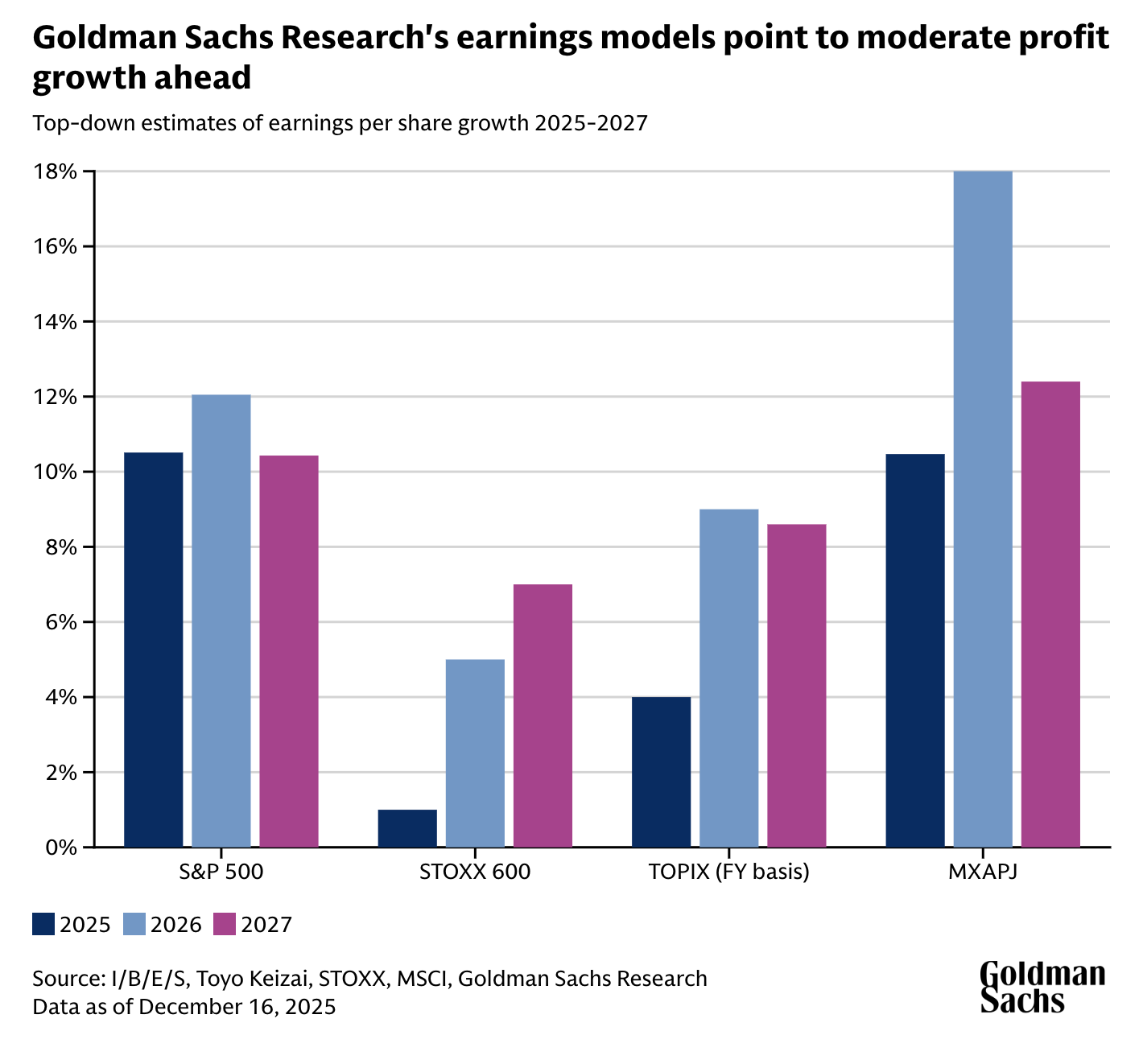

ゴールドマン・サックスリサーチによると、企業収益の増加と経済の持続的拡大を背景に、世界的なブルマーケットは今年も継続する可能性が高い。ただし、株式の上昇幅は2025年の顕著な上昇を下回る見通しだ。2026年には世界経済が各地域で拡大を維持し、米連邦準備制度理事会(FRB)は緩やかな金融緩和政策を続けると予想されている。

「現在のマクロ環境下では、評価水準が高水準にあっても、景気後退がない限り、大幅な株価の修正やベアマーケットが生じるのは異例である」と、ゴールドマン・サックスリサーチのチーフ・グローバル株式ストラテジスト、ピーター・オッペンハイマー(Peter Oppenheimer)氏は報告書『2026 グローバル株式戦略見通し:テックトニック——広がるブルマーケット(Global Equity Strategy 2026 Outlook: Tech Tonic—a Broadening Bull Market)』の中で述べている。

分散投資は、ゴールドマン・サックスリサーチが昨年強調した中心的なテーマであった。2025年には、数年ぶりに地域間の分散投資を行った投資家がリターンを得た。アナリストらは、このトレンドが2026年にも継続すると予想しており、成長株・バリュー株といった投資ファクターおよび業種別への分散配置へも拡大していくだろうとしている。(投資ファクターとは、規模、バリュー、モメンタムなど、リスクとリターンに影響を与える資産の特性を指す。)

2026年の世界株式市場の見通しは?

2025年は株式市場が商品や債券を大きく上回る好成績を残したものの、順風満帆というわけではなかった。年初には株式が低迷し、S&P 500指数は2月中旬から4月にかけて約20%の調整局面を迎えた後、ようやく反発した。

ゴールドマン・サックスリサーチのチーフ・グローバル株式ストラテジスト、ピーター・オッペンハイマー氏は、世界的な株価上昇により、米国、日本、欧州、新興市場を含むすべての地域で評価指標が歴史的高水準に達していると指摘している。

「このため、2026年のリターンは評価の更なる上昇ではなく、むしろ基礎的な利益成長によるものになると我々は考えている」とオッペンハイマー氏は述べた。2026年1月6日時点でのゴールドマン・サックスの予測によれば、今後12か月間の世界株価(地域時価総額加重平均)は9%上昇し、ドル建てでの総リターン(配当含む)は11%となると見込まれている。彼は「リターンの大半は利益成長によってもたらされる」と補足している。

また、別のゴールドマン・サックスの予測では、商品指数も今年上昇する見込みであり、貴金属の上昇がエネルギー価格の下落を相殺するとされており、これは2025年のトレンドと類似している。

オッペンハイマー氏のチームは、マーケットサイクルの典型的な段階についても分析している。つまり、ベアマーケット中の株価下落による絶望;反発期の一時的な希望;利益成長による長期的な上昇フェーズ;そして最終的に投資家の自信が高まり、慢心へとつながる楽観フェーズである。

彼らの分析によると、現在の株式市場は2020年の新型コロナ危機中に始まったベアマーケットからのサイクルにおいて、「楽観フェーズ」に入っているという。「サイクル後期の楽観フェーズでは通常、評価水準の上昇が伴うため、われわれのベースケース予測には一定程度の上方リスクがあるかもしれない」とオッペンハイマー氏のチームは述べている。

2026年、投資家は株式ポートフォリオの分散化を図るべきか?

2025年、地理的分散投資は投資家に著しいリターンをもたらしたが、これは珍しい現象だった。米国株式市場は他の主要市場に比べて劣勢であり、これは実に約15年ぶりのことであった。ドル安の影響もあり、欧州、中国、アジアの株式市場のリターンは、S&P 500指数の総リターンのほぼ2倍に達した。

米国株式市場のリターンは特に大型テック企業の利益成長によって牽引された。一方、米国外では利益改善と評価上昇のバランスがより均等だった。昨年、米国とその他の世界市場との成長調整後の評価格差は縮小した。

「米国の絶対的評価水準は依然高いままだが、2026年にはこうした成長調整後の評価比率がさらに収束していくだろうと予想している」とオッペンハイマー氏のチームは述べている。

オッペンハイマー氏は、2026年においても分散投資がリスク調整後リターンの改善につながると指摘している。投資家には、新興市場への注目度を高めるなど、より広範な地理的投資機会の探索を勧めている。また、成長株とバリュー株のバランスを取ること、異なる業種への注目を促している。さらに、個別銘柄間の連動性低下の可能性にも着目することで、個別銘柄選定のチャンスが広がるとみている。

「株価の相関性が低下し低位で推移する中で、われわれはアルファ獲得(alpha)の可能性にさらに注目している」と、ゴールドマン・サックスリサーチのチーフ・グローバル株式ストラテジスト、ピーター・オッペンハイマー氏は述べている。アルファとは、より広範な市場指数に対するある資産の超過リターンを示す指標である。

オッペンハイマー氏は、今年は非テクノロジー部門が堅調なパフォーマンスを示す可能性があり、テック企業の設備投資の恩恵を受ける銘柄から利益を得られるかもしれないと付け加えた。また、人工知能(AI)の新たな能力が段階的に実現される中で、テクノロジー部門以外のAI関連成長企業への関心も高まっていくだろうとしている。

AI関連株はバブル状態にあるのか?

全体として、市場のAIへの関心は「依然として熱い」とゴールドマン・サックスのアナリストらは指摘している。しかし、それはAI分野にバブルが存在することを意味しない。「テクノロジー部門の市場における支配的地位は、AIの台頭によって引き起こされたものではない」とオッペンハイマー氏は述べており、「このトレンドは金融危機後に始まり、卓越した利益成長によって支えられてきたものだ」と説明している。

大型テック企業の株価が急騰しているものの、現在の評価水準は過去のバブル期ほどの極端な水準には達していない。例えば、S&P 500指数構成銘柄のうち時価総額上位5社とその他495社との評価格差を比較すると、現在の格差は過去のサイクル、とりわけ2000年のITバブル頂点期に比べてはるかに小さい。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News