DeFi利回りレース:Pendleと新興勢力Spectra

TechFlow厳選深潮セレクト

DeFi利回りレース:Pendleと新興勢力Spectra

二つのプロトコルの発展歴を振り返り、その相違点と、DeFi将来の収益に対する成長戦略の影響について解説する。

著者:Coinshift、暗号資産KOL

翻訳:Felix、PANews

DeFi利回り市場は急速に成長している。この分野の成長を牽引する主要プレーヤーであるPendleとSpectraは、それぞれ異なるアプローチを採用している。

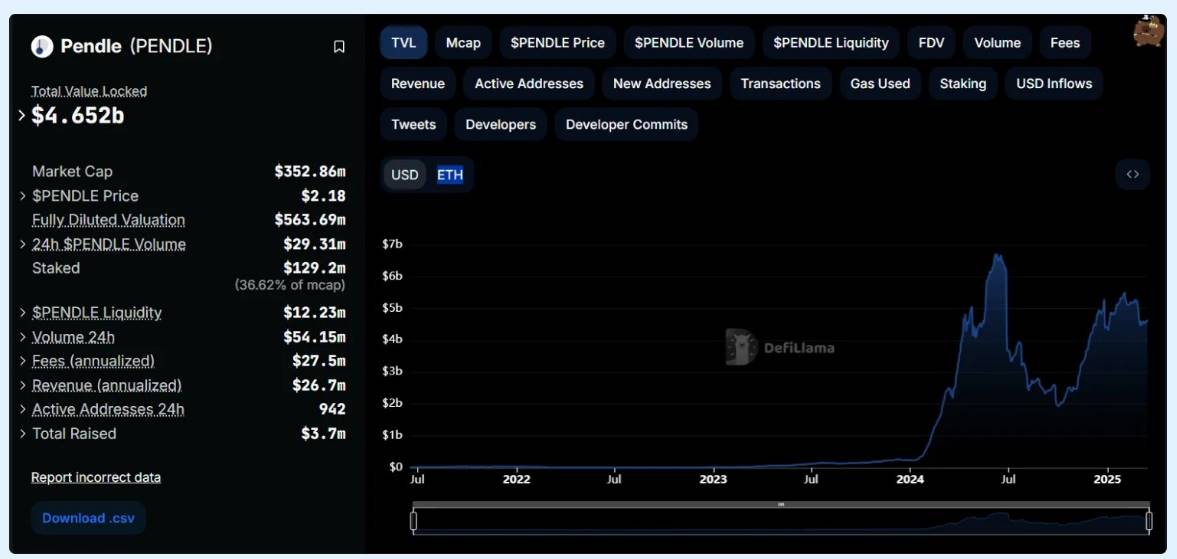

Pendleは2024年に画期的な年を迎えた。ステーキング/リステーキングETHデリバティブ(LSTおよびLRT)との統合、活発なコミュニティ、強力なエアドロップ勢いにより、PendleのTVLは2,000万ドルから46億ドルまで上昇した。

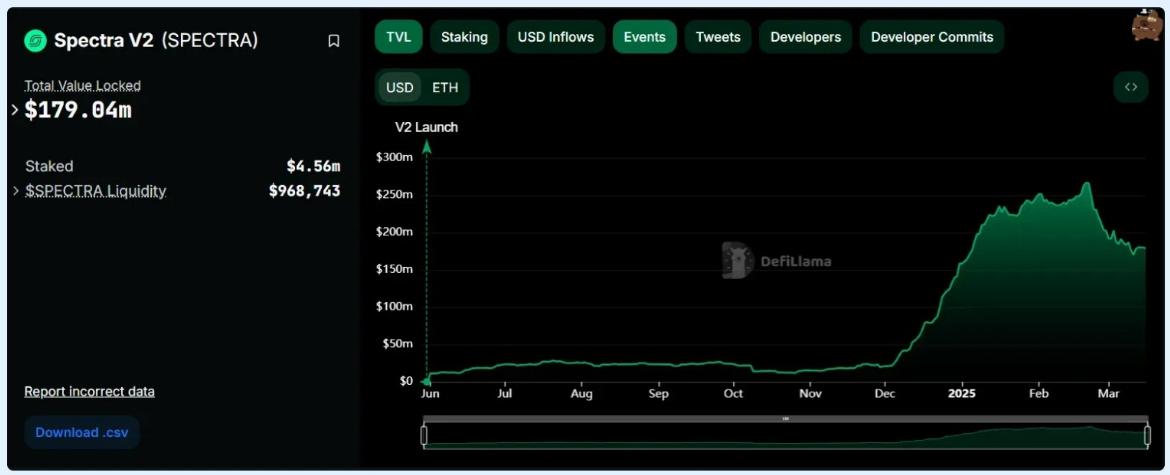

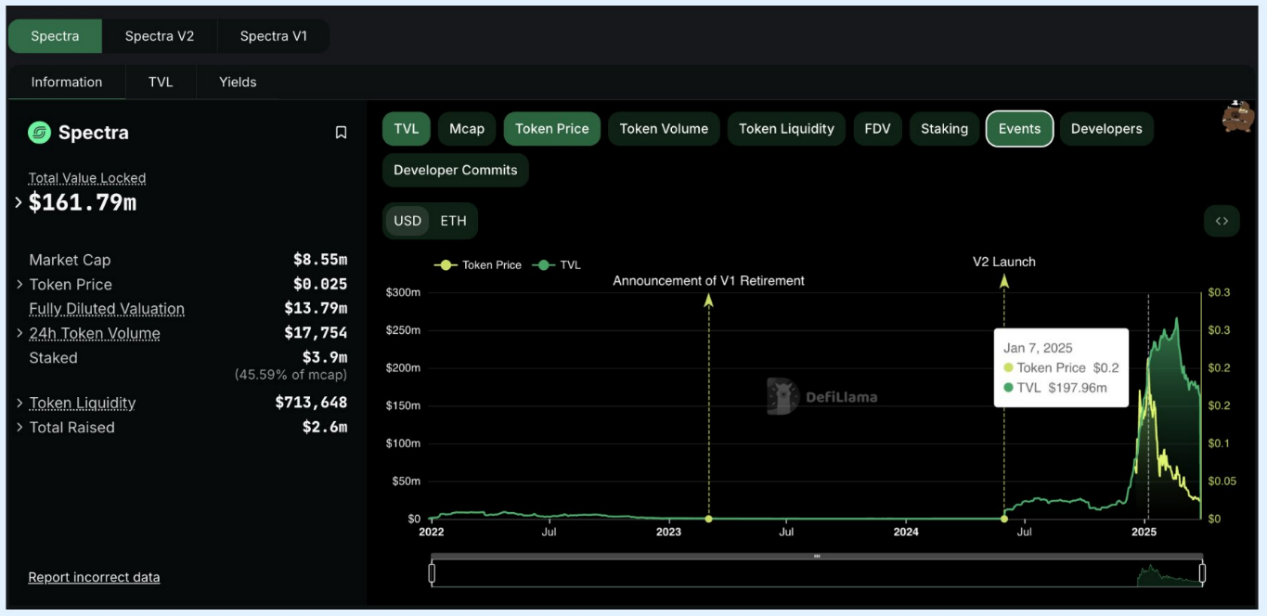

2024年6月、APWineはSpectraに名称変更し、無許可プール作成機能やcsUSDL(Coinshift)、USR(Resolv)などの安定的で実質的な利回り資産との統合に注力した。2025年初頭までに、そのTVLは約2,000万ドルから1.9億ドル程度まで成長した。Pendleほどのスピードではないが、Baseおよび他のL2上で継続的な関心を集めている。またSpectraはMetaVaults機能の開発も進めており、利回り市場における資本効率の向上を目指している。

本稿では、これらの2つのプロトコルの発展経緯を振り返り、その違いとDeFi将来の利回りへの成長戦略の影響について解説する。

注:本稿は参考情報提供のみを目的としており、財務アドバイスを構成するものではない。トークン価格、時価総額、プロトコルTVLに関するすべてのデータはDeFiLlamaなどの公開ソースに基づく。

SpectraとPendle:発展の軌跡

Pendleの爆発的成長:先駆者メリット

Pendleは、将来の利回りを取引可能な資産に変換することで、利回りデリバティブ分野で先行した。流動性ステーキングのブーム、およびLidoのwstETHやRenzoのezETHといったステーキングETHデリバティブとの早期統合により、2024年中盤にはTVLが52億ドルに急騰した。

Pendleの成長を牽引した主な要因は以下の通り:

-

人気のある利回りトークンへの早い段階での対応

-

vePENDLEモデルにより発行を高需要プールへ誘導し、深い流動性を促進

-

賄賂駆動型ガバナンスシステムにより、積極的な参加とトークンユーティリティの向上をインセンティブ化

TVLの上昇とともに、プロトコル収益とユーザー参加度も増加し、好循環(フライホイール効果)が生まれた。利回り革新と手数料累積増加のストーリーに支えられ、Pendleのネイティブトークンは2024年に20倍上昇した。

PendleのTVL成長状況

Spectraの控えめなリスタートとブレイクスルー

Spectraは、派手なローンチではなく、戦略的かつ段階的な展開という異なるアプローチを採った。2024年6月に計画的な利回り市場として再リリースされた当初、採用率は低調だった。しかし2024年12月に状況が一変し、SpectraのTVLは数週間で2,000万ドルから1.9億ドル以上へと跳ね上がった。

そのきっかけとは何か? Resolv LabsのUSRの急速な台頭であり、これは固定利回りオプションに対する需要の波を引き起こした。

Spectraは、予測可能な固定金利リターンを求めるユーザーにとって、USR展開の主要な場となった。年末時点で、USRはSpectraのTVLの80%以上を占めていた。

SpectraのTVL成長状況

USRとSpectra:DeFiのフライホイール

USRは2024年末にブレイクスルーを迎え、TVLが1か月未満で3,600万ドルから近4億ドルへと急騰した。Spectraは、USRの固定利回りを確保したいユーザーにとっての最適プラットフォームとなった。

フライホイールを開始させた主な要因は次の通り:

-

Spectraは、USR保有者に固定利回りを提供した最初のプラットフォームの一つ

-

SPECTRAトークン発行とResolvのリワードメカニズムで資金提供されたインセンティブプールが、迅速に流動性を引き寄せた

-

流動性の流入に伴い、より多くのユーザーが競争力のある固定利回りと潜在的なエアドロップを追うため、USR-Spectra戦略に移行

ResolvのTVLはほぼSpectraと同じ成長曲線を描いた。特にリワードマイナーたちは、SpectraのインセンティブとResolvのステーブルコインリターンに惹かれた。

Resolv LabのTVL成長軌跡

これにより自己強化型の成長サイクルが形成された。2024年12月までに、SpectraのTVLは約2,000万~2,500万ドルから1.43億ドルに上昇し、その際USRプールは3億ドルを超えていた。Spectraは、ユーザーが固定利回りでUSRを展開できる最初のプラットフォームの一つであったため、新たなUSR供給の大半が直接そのマーケットに流入した。

その効果は明確だった:

流通するUSRの増加 → 固定利回り需要の増加 → SpectraへのTVL流入増加 → ユーザー信頼の継続的強化 → サイクルの持続。

SpectraのDiscordおよびソーシャルチャネルもこのトレンドに急速に追随した。一部の人々はこれを「Pendleのような瞬間」と表現し、SpectraがTVLにおいて追い上げの兆しを見せていた。

より多くの利回り資産が追加されるにつれ、Spectraのプール構成も変化

Morpho Loop:Pendleのフライホイール、Spectraの機会

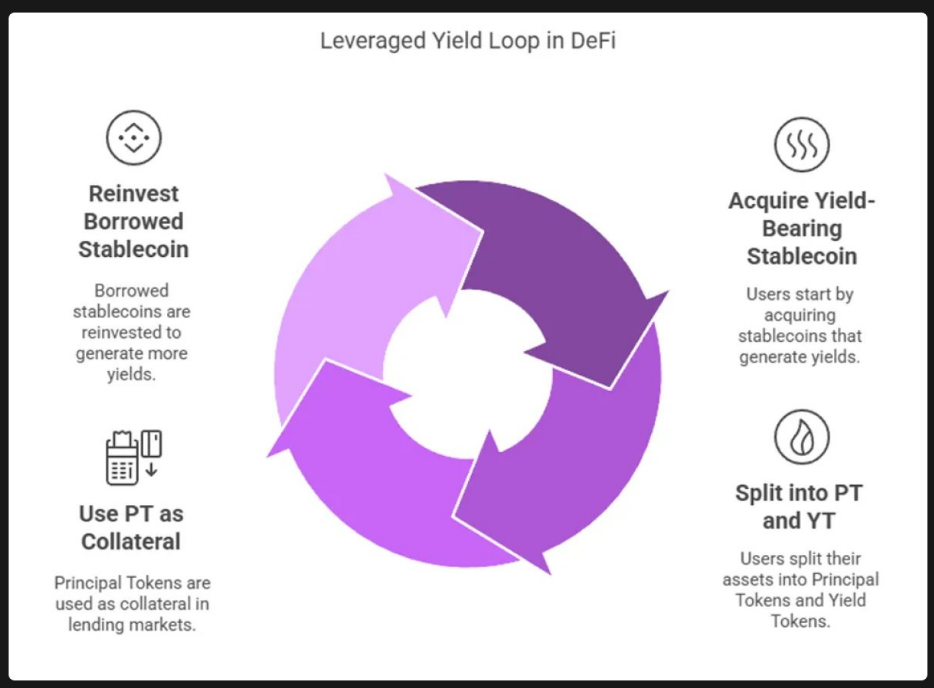

Pendleの最近のステーブルコインTVL成長の背後にある戦略の一つは、レバレッジ利回りループである。これは、元本トークン(PT)を借り入れ・貸出することで固定利回りの曝露を拡大する再帰的戦略だ。

この戦略は一般的に「Morpho Loop」またはステーブルコイン裁定取引と呼ばれ、DeFiのコンポーザビリティの実践的応用を示している。Pendle上のPT-USRを例にすると、その仕組みは次の通り:

(i) 利回り付きステーブルコインの取得

ユーザーはUSDCやDAIなどの基本ステーブルコインから始め、それをwstUSRなどの利回り付きトークンに変換する。

(ii) Spectra上でPTとYTに分割

ユーザーはwstUSRをPendleに預け入れ、PT(元本トークン)とYT(利回りトークン)を生成する。

ほとんどの戦略では、価値が比較的安定しており、満期時に額面価値まで上昇するPTを保有する。ユーザーはYTを即時リターンを得るために売却したり、他の用途に使ったりすることもできる。

(iii) MorphoでPTを担保として利用

ユーザーはPT(例:PT-wstUSR)を取得し、それをMorphoに担保として提供する。

例えば、Morpho上のPT-wstUSR/USR市場では、ユーザーは自分のPT担保を使ってUSRを借り入れることができる。

(iv) 借入したステーブルコインを再投資

借り入れたUSRは再びwstUSRに変換され、Pendleに再預入してさらにPTとYTを鋳造し、このプロセスを繰り返す。

Morpho loopの結果は、レバレッジをかけた固定金利ポジションとなる:

ユーザーは最終的に、初期資本が許容する以上のPTを保有することになり、満期時にはより多くのステーブルコインを受け取ることになる。

なぜこれが重要なのか?

PT-USRループは、ステーブルコイン発行体、利回りプロトコル、貸借市場を一つの自己強化フライホイールに統合する、DeFiコンポーザビリティの典型例である。

この戦略の流れは次の通り:

ステーブルコイン発行 → PT / YTに分割 → PTを担保化 → 借入 → 繰り返し。

このステーブルコイン利回り戦略は、ユーザーが固定利回りの曝露を拡大しつつ、不使用のステーブルコインを活用できるため、PendleのTVL成長の鍵となっている。

これはSpectraにとって何を意味するのか?

現在、このループはPendle上で動作しており、Spectra上ではまだ存在しない。しかしSpectraは、Morphoおよびエコシステム管理者と協力して、Spectra-PT市場をMorphoに導入しようとしている。これが実現すれば、同様の戦略がSpectraにも新たな成長をもたらす可能性がある。特にSpectraは、ステーブルコインネイティブ利回り市場と無許可マイニングプール作成に深く注力している点がポイントである。

つまり:Pendleのフライホイールはすでに回っている。Spectra版はまだロード中だが、そのメカニズムを複製できれば、上昇余地は非常に大きくなるかもしれない。

レバレッジ利回りループ戦略が機能している

TVL成長とトークン価格の相関関係

SpectraとPendleの事例は、プロトコルTVLの成長が、手数料、発行、ガバナンスを通じて価値を獲得する場合、通常はトークン価格のパフォーマンスと相関することを示している。

Pendle

2024年にPendleのTVLが爆発的に成長したことは、直接的に強いトークンパフォーマンスに結びついた:

-

TVLは2.3億ドルから67億ドルに跳ね上がり、市場シェアが大幅に拡大

-

PENDLEは約1ドルから6.67ドルの過去最高値まで上昇し、約590%の上昇

これは単なる投機ではない。PendleのvePENDLEモデルは手数料分配とガバナンス権限を導入しており、TVLが増えればプロトコル収益も増え、投票権と賄賂を得るためにPENDLEをロックするインセンティブも高まる。

ピーク時には、PendleのTVLは46億ドル、時価総額は6.44億ドルであり、TVL対時価総額比率は約14%だった。この「過小評価」と見なされた状況は、継続的な買いを促進した。最終的に4月にピークを付けた後、人気のある利回りプールの満期に伴いTVLが低下したことから、トークン価格は約7ドルから2~4ドルのレンジに後退した。

それでも、全体的な傾向は変わらない:PendleのTVLが成長するにつれ、トークン需要も増加した。堅調なファンダメンタル(TVL、収益、トークンユーティリティ)がストーリーと投資家の関心を後押しした。

2025年初頭でも、PendleのTVLが35億ドルから50億ドルの間で推移しているとき、トークン価格は数ドルの範囲内で維持されていた。これは、市場が現在のTVLだけでなく、将来の上昇余地も価格に織り込んでいることを示唆している。

PENDLEトークン価格とTVLの比較

Spectra

Spectraのトークン歴史は短いが、初期データは、TVL成長とトークン価格変動の間に明確な相関関係があることを示している。

2024年12月だけで、USRとの統合およびステーブルコイン利回り需要の高まりにより、TVLは2,000万ドルから1.43億ドルまで成長した。

昨年12月初旬、SPECTRAは0.07ドルで発行され、数週間で0.23ドルの過去最高値まで上昇し、約310%の上昇を記録した。

1月上旬にピークを迎えた後、SPECTRA価格は下落し、3月には0.04~0.05ドル前後で安定した。一方でTVLは1.5億ドル以上で推移していた。これは、初期の価格上昇が利用量と手数料生成速度を超えてしまい、市場が期待値を調整したことを示している。

0.236ドルのピーク価格時、Spectraの流通時価総額は約8,000万ドルで、1.43億ドルのTVLに対して50%以上を占めた。これは、同程度の成長段階にあったPendleよりもはるかに高いMC/TVL比率だった。この不均衡が明らかになると、プレミアムは消滅した。

2025年3月時点、SpectraのTVLは1.9億ドル、時価総額は1,400万ドルで、時価総額はTVLの約7%にすぎない。これは、同様の成長曲線上にいた当時のPendleと比較しても、明らかに過小評価されていると言える。

もしSpectraが拡張を続け、veSPECTRAのようなガバナンスメカニズムを活性化できれば、トークン需要が生まれる可能性がある。仮に手数料収益が堅調で継続的な採用が続くならば、TVLが10億ドル以上に達する可能性もあり、トークンの再評価が起こり得る。

SPECTRAトークン価格とTVLの比較

SpectraはPendleに追いつけるか?

Pendleは、数十億ドルの流動性と明確な製品市場適合性によって、トークン化された利回りに対する強い需要をすでに証明している。Spectraはこれを基盤として構築を進めている。ステーブルコインネイティブ戦略、Morphoによる組み合わせ可能貸借統合、より広範な参加を促進する無許可設計に焦点を当てている。

利回り環境が進化し続ける中、Spectraの道筋はますます確固たるものに見える。成長を維持し、veSPECTRAを通じて長期的なトークンインセンティブを活性化し、真のユーザーを引き続き惹きつけられれば、この分野の次の主要プレーヤーになる可能性は十分にある。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News