熊相場での収入への不安の裏で、異なるプロジェクトはそれぞれどのようにして自らの「食い扶持」を確保しているのか?

TechFlow厳選深潮セレクト

熊相場での収入への不安の裏で、異なるプロジェクトはそれぞれどのようにして自らの「食い扶持」を確保しているのか?

暗号資産業界は透明性を語ることを好むが、大多数のプロジェクトは自分たちのストーリーに有利な場合にのみデータを公開する。

翻訳:TechFlow

ゼロサムの注目力ゲーム

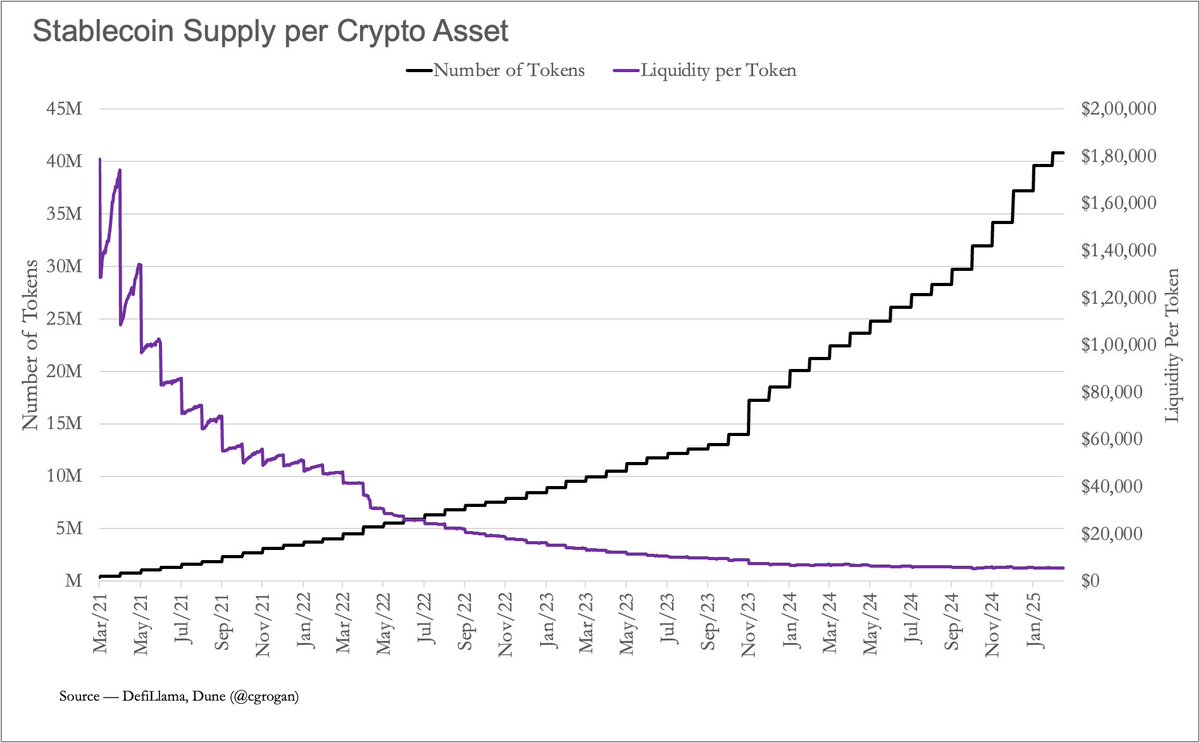

2021年、各暗号資産は平均して約180万米ドルのステーブルコイン流動性を持っていた。しかし2025年3月には、この数字はわずか5,500米ドルまで急落している。

このグラフは平均値の低下を視覚的に示すだけでなく、現在の暗号分野における注目力のゼロサム性も反映している。トークン数は4,000万種類以上に増加した一方で、資本の粗い指標であるステーブルコイン流動性は横ばいのまま。その結果は過酷だ――各プロジェクトが受け取る資本は減少し、コミュニティは弱体化し、ユーザーの関与は急速に薄れていく。

このような環境下では、一時的な注目は成長の手段ではなく、むしろ負担となる。キャッシュフローがなければ、その注目は容赦なくすぐに他へと移ってしまう。

収益は発展のアンカーである

多くのプロジェクトは依然として2021年の方法でコミュニティを構築している――Discordチャンネルを作り、エアドロ報酬を提供し、「GM(Good Morning)」を十分に叫ばせるだけで関心が生まれると期待する。だがエアドロが終われば、ユーザーは即座に離れていく。驚くべきことではない。彼らには留まる理由がないからだ。ここでキャッシュフローの重要性が浮き彫りになる――これは財務指標以上のものであり、プロジェクトの関連性を証明するものでもある。収益を生み出す製品とは、需要があることを意味する。需要が評価額を支え、評価額が逆にトークンに引力を与える。

収益がすべてのプロジェクトの最終目的ではないかもしれないが、収益がなければ、ほとんどのトークンは基盤的資産となるまで長く生き残ることさえできない。

ただし、一部のプロジェクトは業界の他の部分とは全く異なる位置づけにあることに注意が必要だ。イーサリアム(Ethereum)はその例で、成熟した粘着性のあるエコシステムをすでに持っているため、追加の収益を必要としない。バリデータの報酬は年間約2.8%のインフレから供給されるが、EIP-1559による手数料焼却によりこのインフレは相殺可能だ。焼却と収益が均衡していれば、ETH保有者は希釈リスクを回避できる。

しかし新規プロジェクトにはこうした余裕はない。流通量が全体の20%にすぎず、プロダクトマーケットフィットを探している段階では、実質的にスタートアップと同じ立場だ。生存するには利益を得て、継続的な収益能力を証明しなければならない。

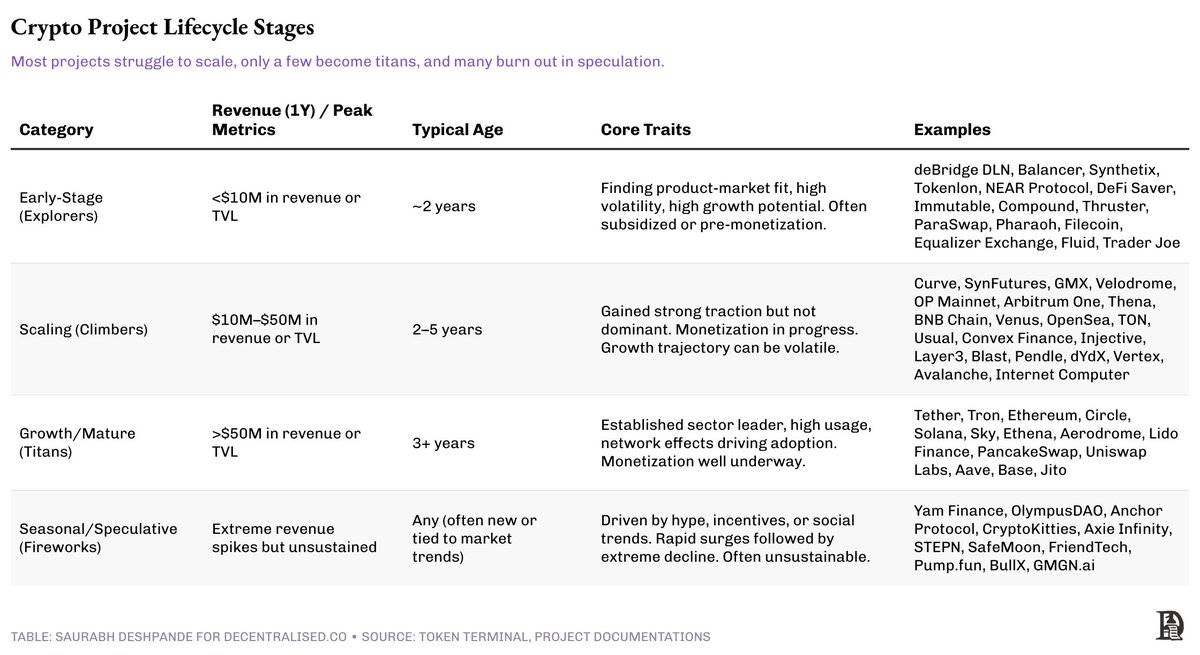

プロトコルのライフサイクル:探検者から巨人へ

従来の企業と同様に、暗号プロジェクトも異なる成熟段階にある。各段階において、プロジェクトと収益の関係――そして収益を再投資するか分配するかの選択――は大きく変化する。

探検者:生存が最優先

初期段階のプロジェクトであり、通常は中央集権的なガバナンスを持ち、エコシステムは脆弱で、収益化よりも実験を重視する。収益があっても、それは変動的で持続不可能なことが多く、市場の投機行動を反映しており、ユーザーの忠誠心を示しているわけではない。多くのプロジェクトはインセンティブ、助成金、あるいはベンチャーキャピタルに依存して存続している。

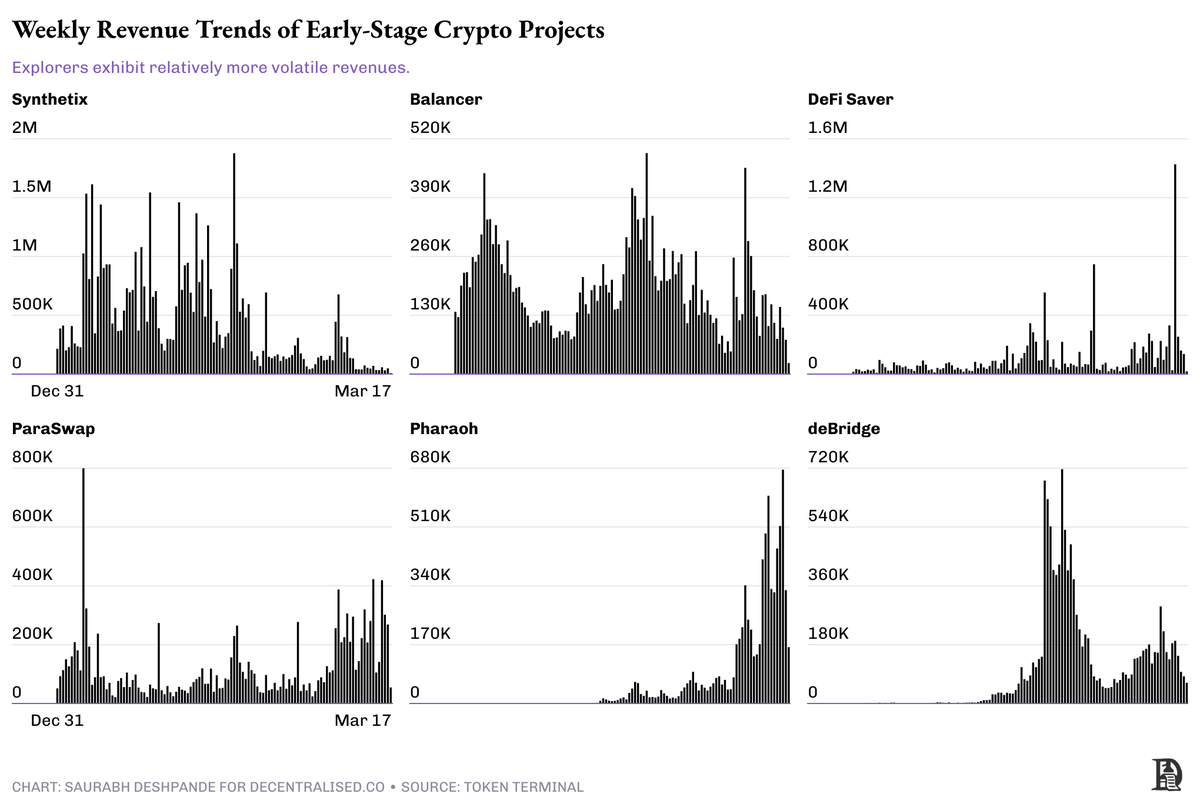

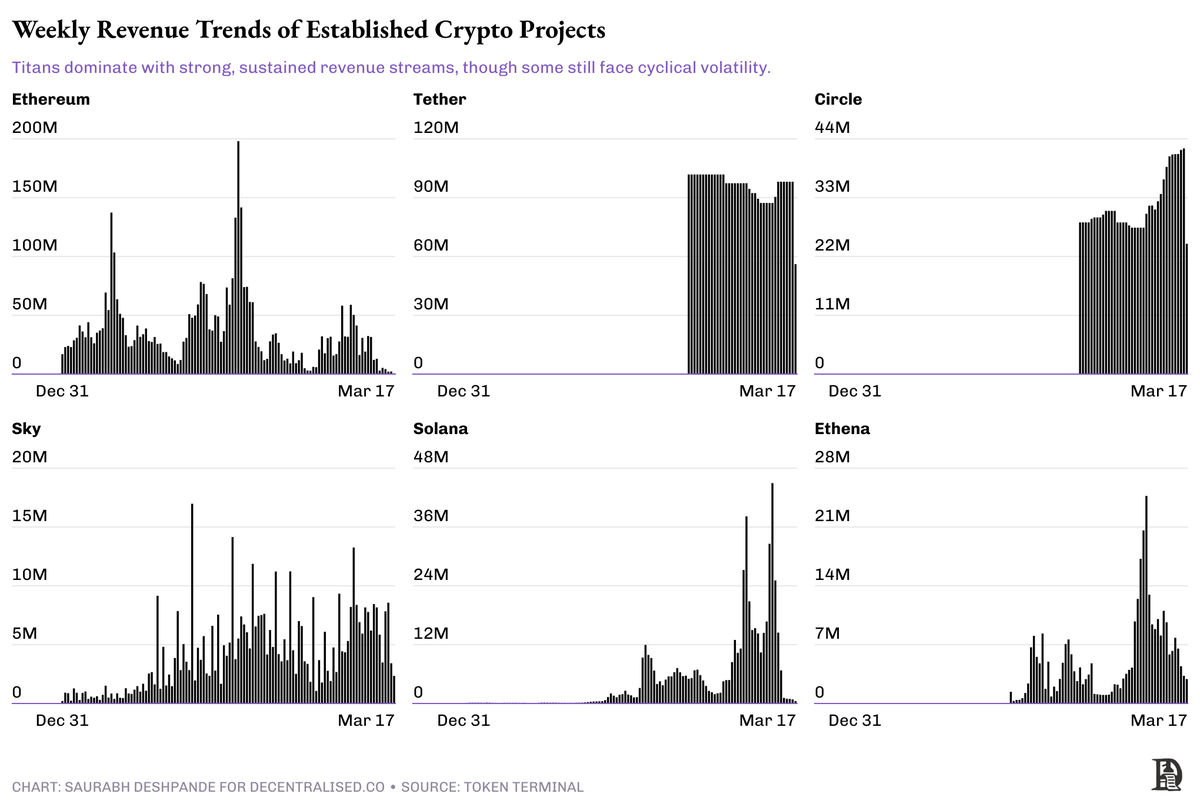

たとえば、SynthetixやBalancerのようなプロジェクトは約5年存在している。週間収益は10万〜100万米ドルの間で、活動のピーク時には異常な急増が見られる。この激しい変動とその後の後退は、この段階の典型的な特徴であり、失敗の兆候というよりは変動性の表れである。重要なのは、これらのチームが実験を信頼できる利用シナリオに転換できるかどうかだ。

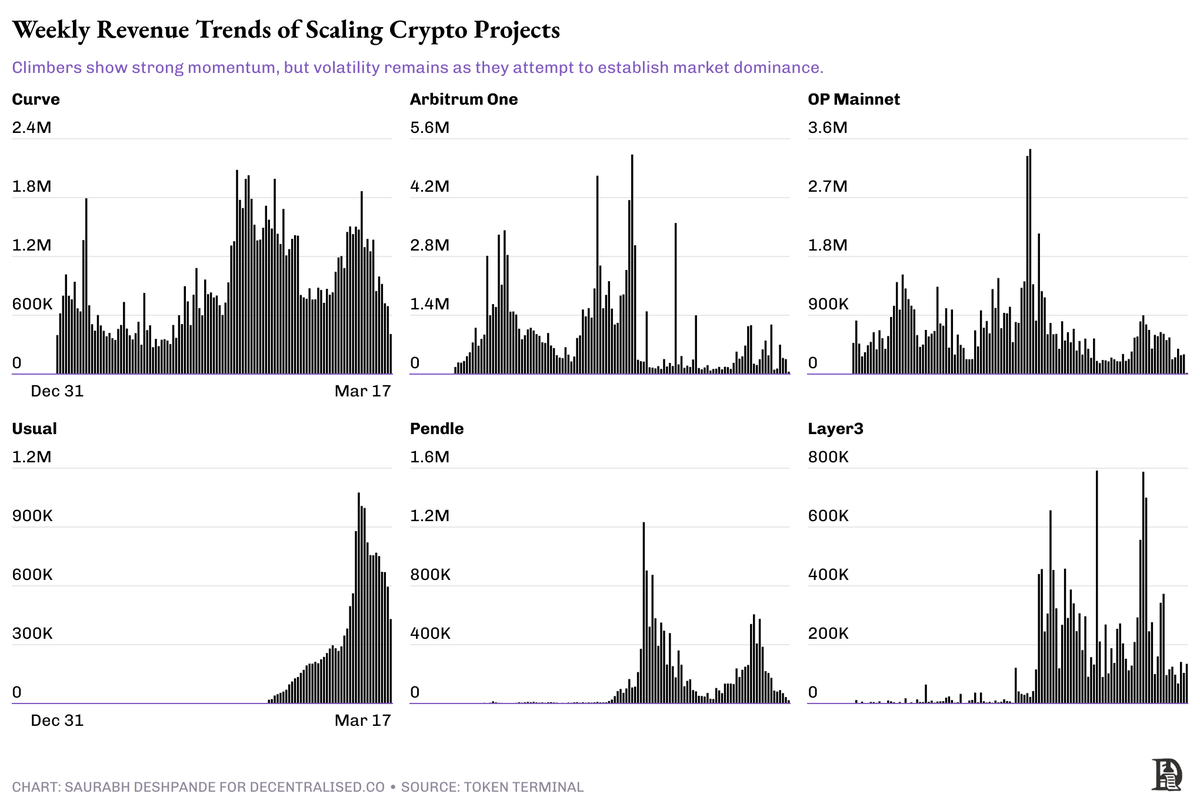

登攀者:牽引力はあるがまだ不安定

登攀者は次の段階のプロジェクトで、年間収益は1,000万〜5,000万米ドル。トークン発行に依存した成長モデルから徐々に脱却しつつある。ガバナンス構造は成熟しつつあり、単なるユーザー獲得から長期的なユーザー維持へと焦点が移っている。探検者とは異なり、登攀者の収益は複数のサイクルを通じて需要の存在を証明しており、一時的な過熱だけでは説明できない。同時に、構造的な進化も進行中――中央集権的なチームからコミュニティ主導のガバナンスへの移行、収益源の多様化など。

登攀者の特徴は柔軟性にある。一定の信頼を積み上げているため、収益の分配を試みることができる――一部のプロジェクトでは収益分配や株式買戻し(リパurchase)計画を開始している。しかし同時に、勢いを失うリスクにも直面しており、特に過剰な拡張や防波堤の強化に失敗した場合に顕著になる。探検者の最優先課題が「生存」であるのに対し、登攀者は戦略的なトレードオフを迫られる:成長か安定か? 収益の分配か再投資か? 核心事業に集中するか分散配置するか?

この段階の脆弱性は変動性ではなく、賭けが現実のものとして見える点にある。

これらプロジェクトが直面する最も困難な決断は、早期に収益を分配すれば成長を阻害しかねず、遅らせすぎればトークン保有者が興味を失いかねないというジレンマだ。

巨人:分配の準備が整った

Aave、Uniswap、Hyperliquidといったプロジェクトはすでにその境を越えている。安定した収益を生み出し、非中央集権的なガバナンスを持ち、強力なネットワーク効果の恩恵を受けている。これらはインフレーション型のトークン経済に依存せず、堅固なユーザーベースと市場で実証されたビジネスモデルを持つ。

これらの巨人は「すべてをやろう」とはしない。Aaveは貸借市場に、Uniswapは現物取引に、Hyperliquidは実行に焦点を当てたDeFiスタックの構築に特化している。その強さは守れる市場ポジショニングと運営上の規律から来る。

これらのプロジェクトの多くは、それぞれの分野でリーダー的存在だ。彼らの努力は通常、「パイを大きくする」――つまり市場全体の成長を推進することに集中しており、自らのシェアを伸ばすことだけにはこだわらない。

これらのプロジェクトは、買戻しを行ってもなお何年も運営を続けられるほど余力を備えている。完全に変動から免れるわけではないが、市場の不確実性に耐えるだけのレジリエンスを持っている。

季節的プレイヤー:華やかだが基盤が脆弱

季節的プレイヤーは最も目立つが、最も脆弱なタイプだ。短期間で巨人と同等、あるいはそれ以上の収益を記録することもあるが、その収益は主に過熱、投機、一時的なソーシャルトレンドによって駆動される。

たとえば、FriendTechやPumpFunのようなプロジェクトは、短時間で大きな関与と取引量を生み出せるが、それを長期的なユーザー維持や持続的なビジネス成長に転換することはほとんどない。

こうしたプロジェクトが本質的に悪いわけではない。方向性を修正して進化する可能性もあるが、大多数は持続可能なインフラを構築するのではなく、市場の勢いに乗る短期ゲームに過ぎない。

公開市場から学ぶ教訓

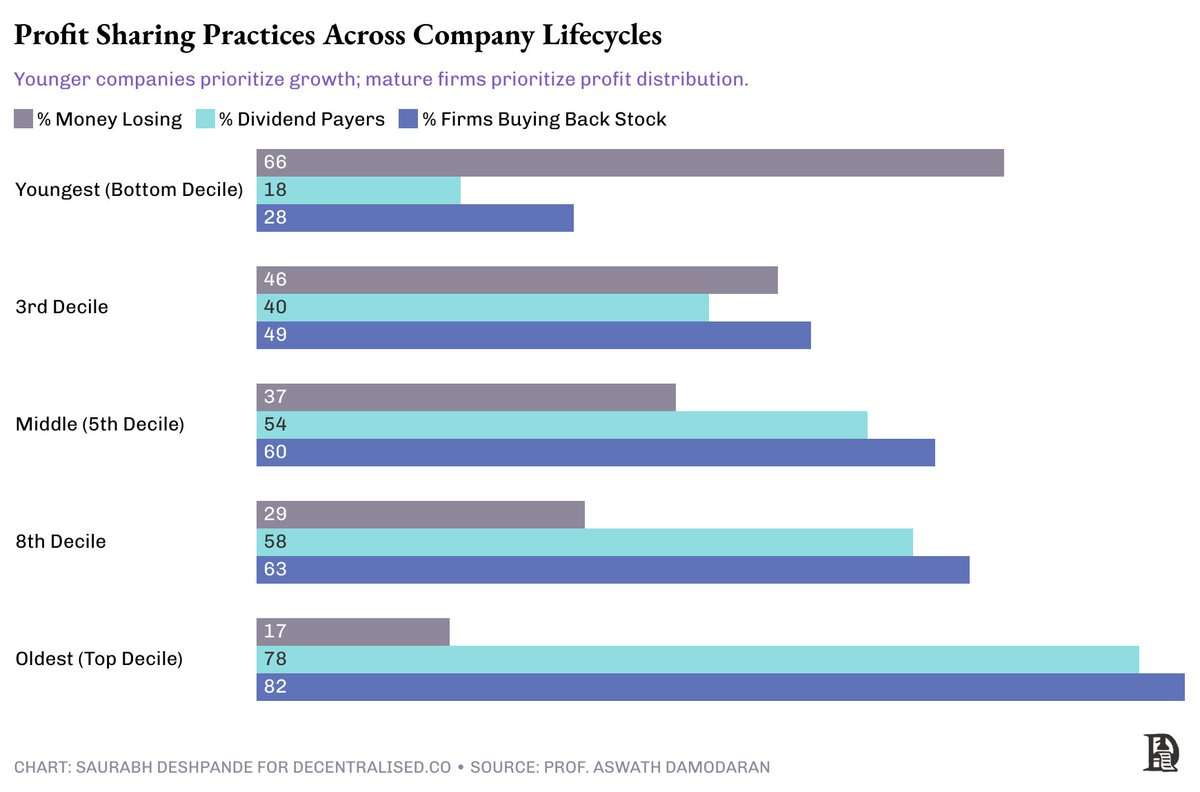

公開株式市場は有益な類推を提供している。若い企業は通常、自由キャッシュフローを規模拡大のために再投資するが、成熟企業は配当や株式買戻しによって利益を分配する。

以下の図は企業が利益をどのように分配しているかを示している。企業が成長するにつれ、配当と買戻しを行う企業の数はいずれも増加する。

暗号プロジェクトもここから学べる。巨人は利益分配を行い、探検者は保持と複利成長に注力すべきだ。だが、すべてのプロジェクトが自分たちの段階を正しく認識しているわけではない。

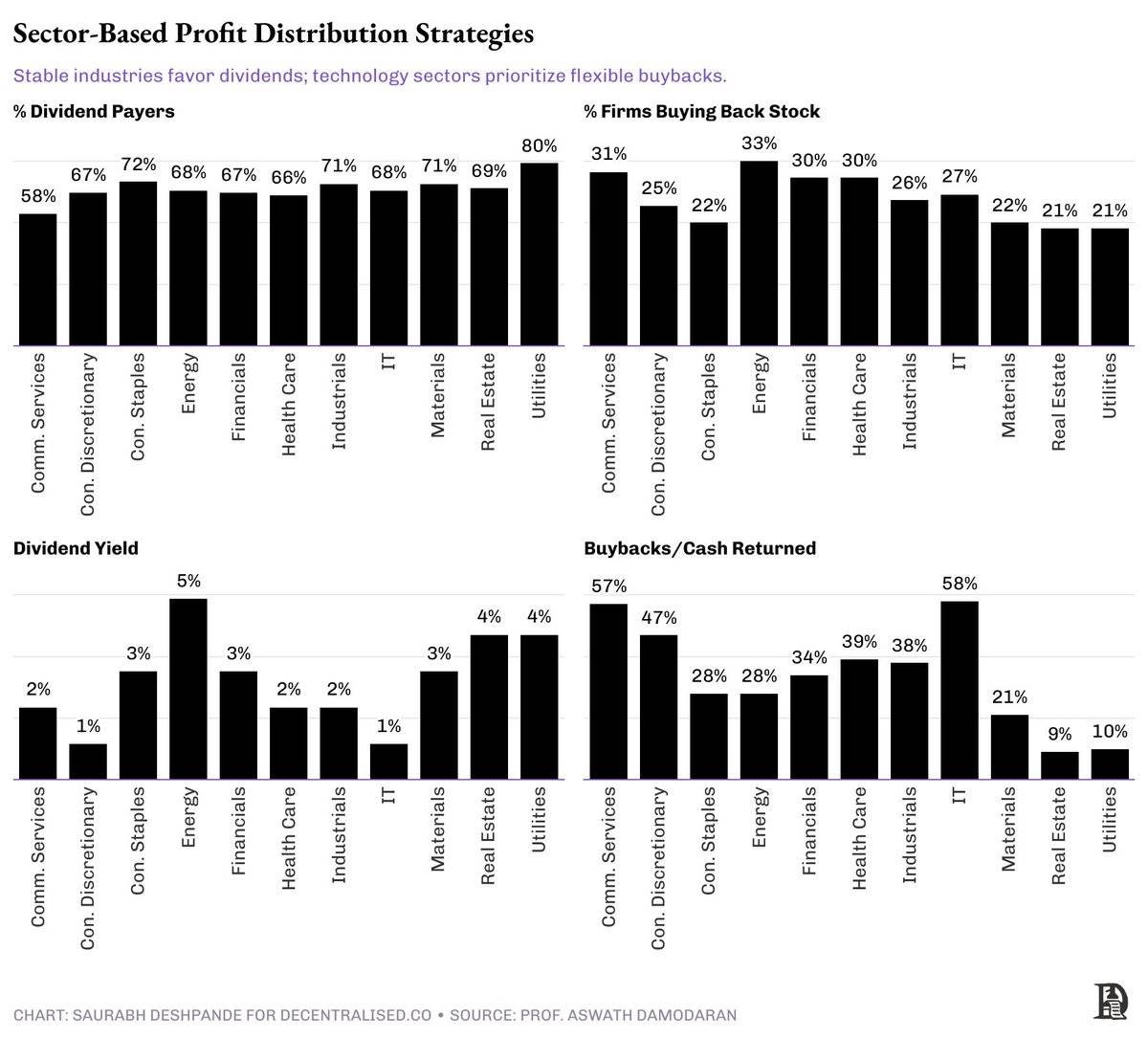

業界特性も重要だ。公共事業のようなプロジェクト(例:ステーブルコイン)は消費必需品に近く、安定しており、配当に適している。こうした企業は長期間存在しており、需要パターンは大きく予測可能だからだ。企業は前向きなガイダンスやトレンドから外れにくい。予測可能性があるため、株主と継続的に利益を共有できる。

一方、高成長のDeFiプロジェクトはテクノロジー業界に似ており、価値分配の最適な方法は柔軟な買戻し計画だ。テック企業は季節的な変動が大きい。多くの場合、需要は伝統的な業界ほど予測可能ではない。そのため、買戻しが価値共有の好ましい方法となる。

四半期または年度の業績が優れていたら? 買戻しを通じて価値を還元する。

配当と買戻しの比較

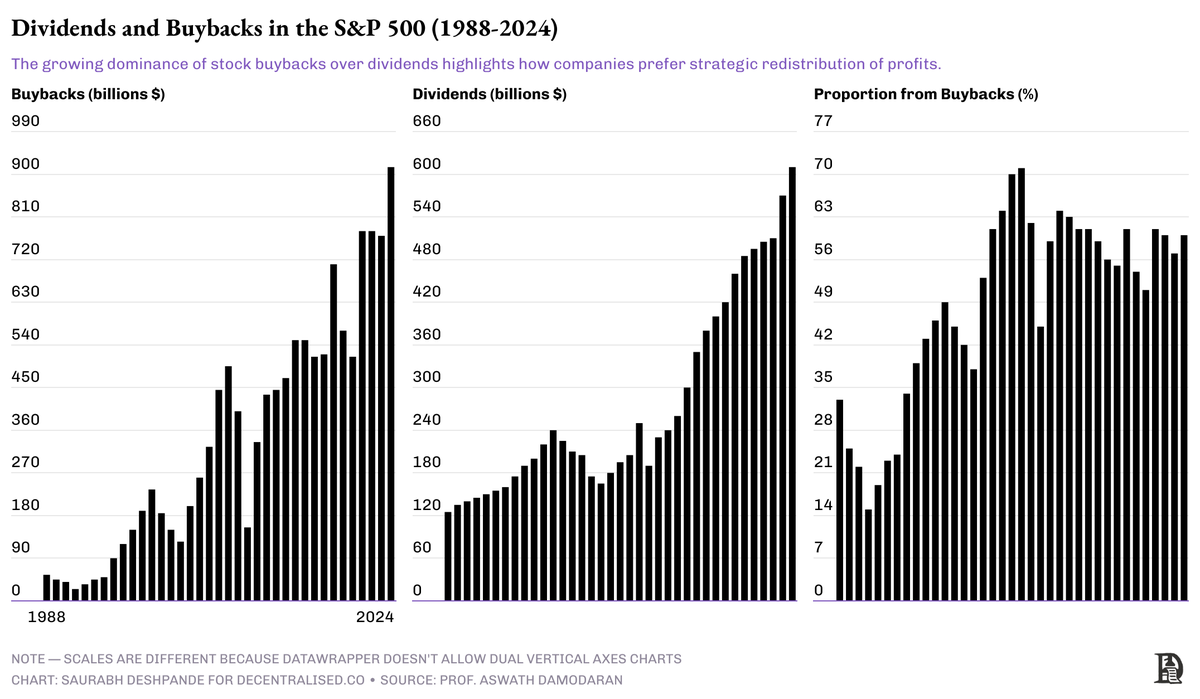

配当は粘着的だ。一度支払いを約束すれば、市場はその一貫性を期待する。対照的に、買戻しはより柔軟で、チームが市場サイクルやトークンが割安と判断されるタイミングに応じて価値分配の時期を調整できる。1990年代の約20%の利益分配比率から、2024年には約60%まで上昇。金額ベースでは、1999年以降、買戻しの規模はすでに配当を上回っている。

しかし、買戻しにも欠点がある。コミュニケーションが不十分だったり、価格設定が不適切だったりすると、価値が長期保有者から短期トレーダーへと移転してしまう可能性がある。また、ガバナンス体制が非常に厳密である必要がある。なぜなら、経営陣にはEPS(一株当たり利益)の向上といったKPIがあるからだ。企業が利益を使って未償還株式を買戻すと、分母が減り、人工的にEPSが上昇する。

配当と買戻しにはそれぞれ適した状況がある。しかし、健全なガバナンスがなければ、買戻しは内部関係者に静かに利益を与え、コミュニティを損なう可能性がある。

良質な買戻しの三大要素:

-

強力な資産準備

-

熟考された評価ロジック

-

透明な報告体制

プロジェクトがこれらの条件を満たしていない場合、まだ再投資段階にあり、買戻しや配当を行うべきではない。

主要プロジェクトの現在の収益分配実践

-

@JupiterExchange はトークン発行時に、直接的な収益共有を行わないことを明言。ユーザー数が10倍に増え、数年間の運営を賄える資金準備ができた後、「Litterbox Trust」というノンカストディ型の買戻しメカニズムを導入。現在、約970万米ドル相当のJUPトークンを保有している。

-

@aaveは9,500万米ドルを超える資産準備を持ち、数か月にわたるコミュニティ対話の末に、「Buy and Distribute」(購入・分配)という構造化された計画を開始。毎週100万米ドルを割り当てて買戻しを行っている。

-

@HyperliquidX はさらに踏み込み、収益の54%を買戻しに、46%を流動性提供者(LPs)へのインセンティブに充てている。これまでにHYPEトークンで2.5億米ドル以上を買戻しており、すべてVC資金に頼らずに実現している。

これらのプロジェクトに共通するのは、財務基盤を確立した上で、買戻し計画を開始している点だ。

欠けている一環:投資家関係(IR)

暗号業界は透明性を好んで語るが、多くのプロジェクトは自身のストーリーに有利なときだけデータを開示する。

投資家関係(IR)はコアインフラとして機能すべきだ。プロジェクトが共有すべきなのは収益だけでなく、支出、資金準備期間(runway)、資産準備戦略、買戻しの執行状況も含まれる。これにより、長期的発展への信頼が築かれる。

ここで目指すのは、ある特定の価値分配方式が唯一正しいと主張することではなく、分配方法はプロジェクトの成熟度に合致すべきだと認めることだ。そして暗号領域では、真に成熟したプロジェクトは依然として稀である。

多くのプロジェクトはまだ足場を探している。だが正しいことをしているプロジェクト――収益、戦略、信頼を持つプロジェクト――は、業界が求める「教会」(長期的安定の象徴)になる可能性を秘めている。

強固な投資家関係は一種の防波堤となる。信頼を築き、市場低迷時のパニックを和らげ、機関投資家の継続的な関与を維持できる。

理想的なIR実践には以下が含まれる:

-

四半期ごとの収益・支出報告

-

リアルタイム資産準備ダッシュボード

-

買戻し実行の公開記録

-

明確なトークン分配およびロック解除計画

-

助成金、給与、運営費のオンチェーン検証

トークンを真の資産として扱ってもらいたければ、プロジェクトは真の企業のようにコミュニケーションを始めなければならない。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News