データインサイト:ビットコインの年初来リターンがマイナスに、完全な熊相場は本当に到来したのか?

TechFlow厳選深潮セレクト

データインサイト:ビットコインの年初来リターンがマイナスに、完全な熊相場は本当に到来したのか?

現物需要は引き続き弱含みとなっており、米国現物ETFからの資金流出が拡大している。伝統的な金融資産配分投資家による新たな買いも見られない。

執筆:Chris Beamish、CryptoVizArt、Antoine Colpaert、Glassnode

翻訳:Luffy,Foresight News

TL;TR

-

ビットコインは短期保有者(STH)コスト基準帯を下回り、最近の買い手に明確な圧力が生じている。9.5万~9.7万ドルのゾーンは重要なレジスタンスとなり、この水準を回復できれば市場構造の修復への初期サインとなる。

-

現物需要は依然弱く、米国現物ETFからの資金流出が拡大しており、従来の金融投資家による新たな買いは見られない。

-

投機的レバレッジは継続的に解消され、先物未決済建玉は減少し、ファイナンスレートはサイクル最低水準に低下している。

-

オプション市場ではリスクが大幅に再評価され、全満期におけるインプライドボラティリティが上昇し、トレーダーは下振れリスクのヘッジに対し高いプレミアムを支払っている。

-

資金フローはプットオプションが支配的であり、主要権利行使価格(例:9万ドル)に対する需要が強く、防御的なポジショニングが強化されている。トレーダーは上昇リスクの増加よりも、積極的なリスクヘッジを好んでいる。

-

デジタル資産ボラティリティ指数(DVOL)は月間高値まで回復し、ボラティリティ、スケープ、資金フローなどの指標を通じた包括的なリスク再評価を反映しており、短期的なボラティリティの高止まりを示唆している。

ビットコインは前期のレンジ下限を割り込み、一時8.9万ドルに到達し、新たな局所安値を更新、年初来リターンはマイナスに転じた。今回の深めの調整は、先週指摘した穏健な熊相場の延長であり、構造的サポートがいつ再び現れるかという疑問を引き起こしている。本稿では、オンチェーン価格モデルと短期保有者の含み損実現データを用いて、今回のブレイクダウンに対する市場反応を評価する。さらにオプション市場、ETF資金フロー、先物建玉状況を分析し、市場の弱含みの中で投機家のマインド変化を探る。

オンチェーン洞察

下限帯のブレイクダウン

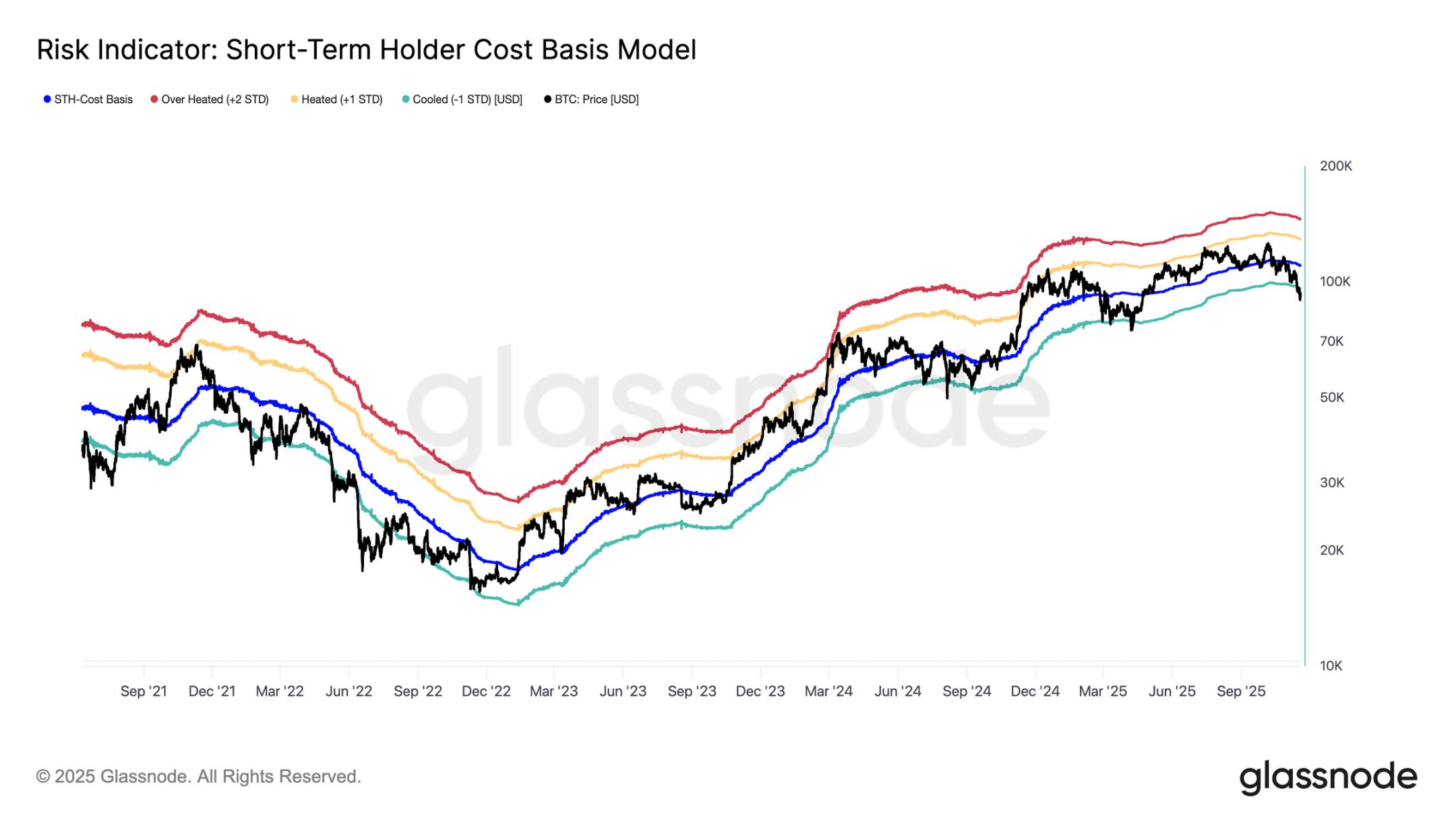

ビットコインは先週の「宙ぶらりんレンジ」下限である9.7万ドルを下回り、より深い調整リスクを示唆した。価格はその後8.9万ドルまで急落し、短期保有者コスト基準(現在約10.95万ドル)に対応する-1σ(約9.54万ドル)を下回る新たな局所安値を記録した。

このブレイクダウンは、ほぼすべての最近参入した投資家グループが含み損状態にあることを意味している。このような状況は過去にパニック売りを引き起こし、市場モメンタムを弱めさせる要因となり、修復には時間がかかる。短期的には、9.5万~9.7万ドル帯が局所的なレジスタンスとなり、この水準を回復することが市場構造の修復への最初のシグナルとなる。

パニック売りのピーク

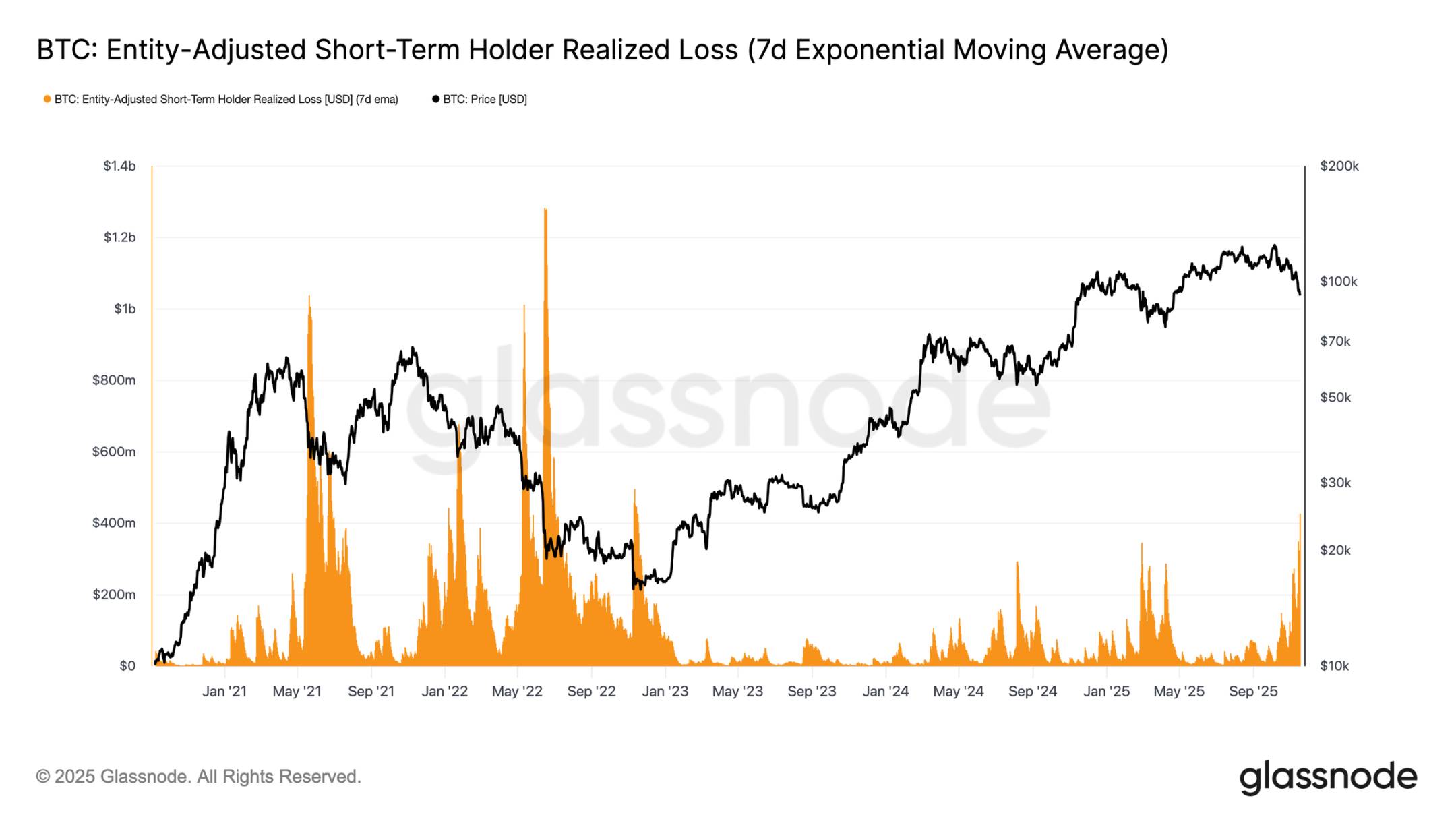

投資家の行動から見ると、今回の急落は2024年初以来、価格が短期保有者コスト基準下限を3度目で割り込んだものだ。しかし今回は中心的な買い手のパニック度合いが明らかに高い:短期保有者の実現損失7日移動平均は1日あたり5.23億ドルに急騰し、FTX崩壊以降の最高水準に達した。

これほどの大きな損失実現規模は、10.6万~11.8万ドル帯で形成された重い天井構造を浮き彫りにしており、このゾーンのチップ密度は過去のサイクルピークを大きく上回っている。これはつまり、より強い買い手が売り圧力を吸収するか、あるいはより長期的かつ深層的な蓄積期間を経なければ、均衡を再び回復できないことを意味している。

アクティブ需要のテスト

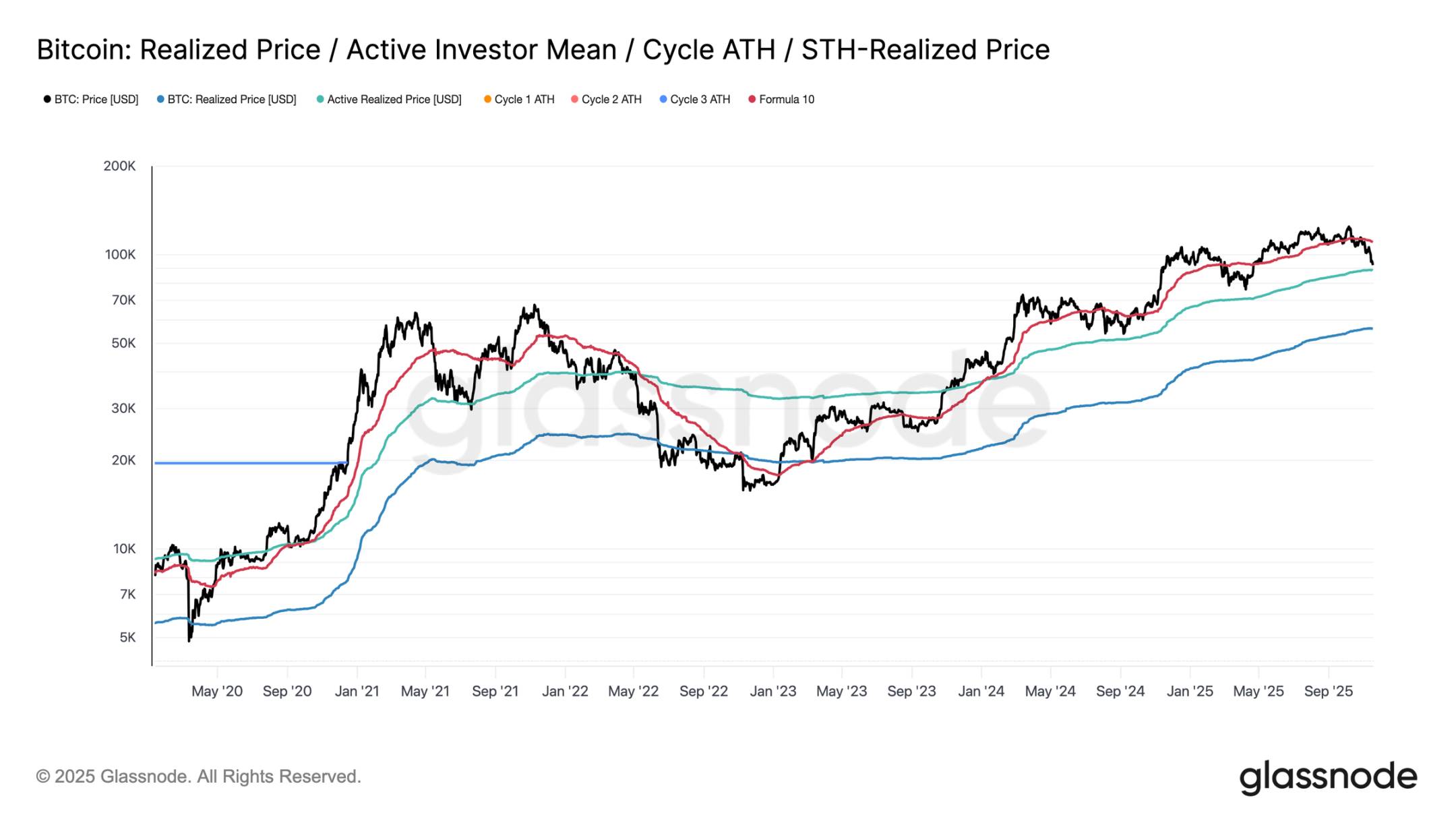

評価モデルから見ると、市場は現在未知の領域に入り、穏健な熊相場段階での投機的関心が顕著に高まっている。最初の主要な防衛ゾーンはアクティブ投資家の実現価格(現在約8.86万ドル)付近にある。この価格帯での取引価格は、ここ数ヶ月積極的に取引を行った非休眠保有者のコストベースに相当し、潜在的な中期的取引範囲となり得る。

しかし、この価格帯を明確に割り込む場合、サイクル初めてアクティブ投資家のコスト基準を下回ることになり、これは熊モメンタムが市場を支配している明確なシグナルとなる。

異なるタイプの調整

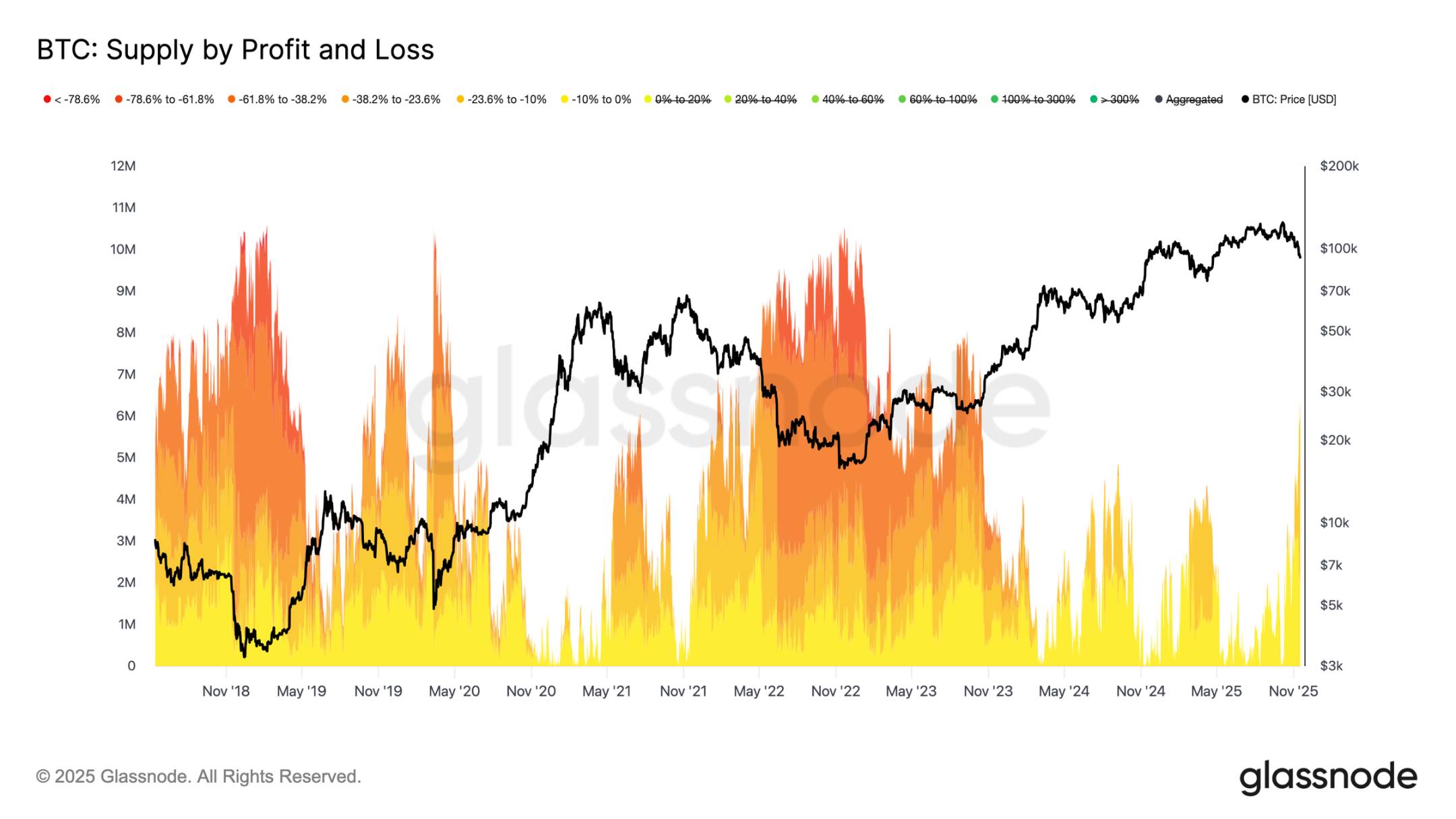

短期保有者コスト基準の主な下限帯を割り込んだものの、投資家の含み損の規模と強度は、2022~2023年の熊市極値レベルには遠く及ばない。以下のグラフは現在損失状態にあるすべてのビットコインを追跡し、未実現の調整幅別にグループ分けしている:約630万BTCが現在含み損状態にあり、その大部分は10~23.6%の損失幅に集中している。

この分布は2022年第1四半期の短期レンジ相場と非常に似ており、深い投降フェーズとは異なる。そのため、アクティブ投資家の実現価格(8.86万ドル)と真の市場平均(8.2万ドル)の間のゾーンは、穏健な熊相場段階と2022~2023年の全面的熊市構造を分ける鍵となる境界域となり得る。

オフチェーン洞察

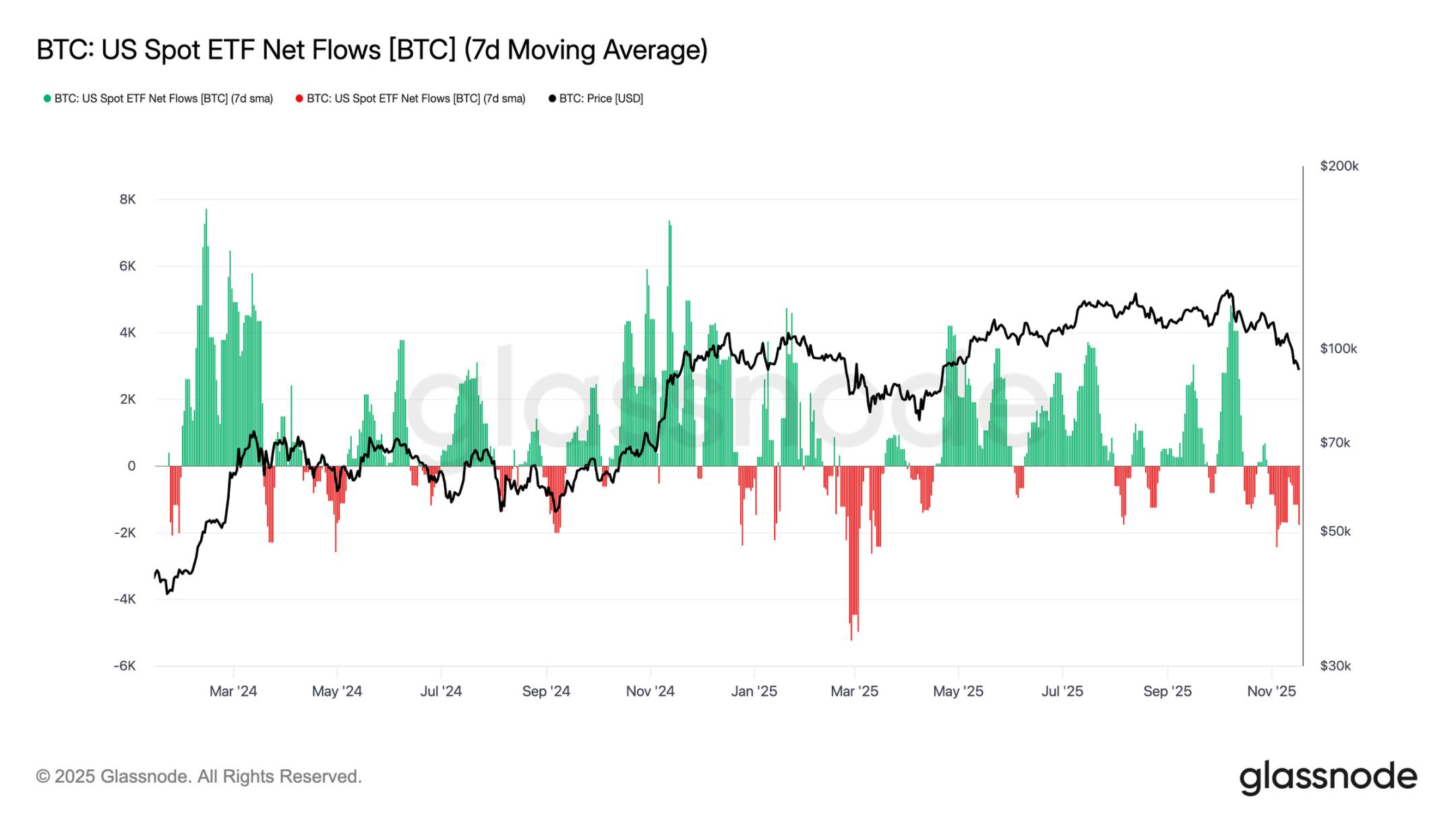

ETF需要不足

米国現物ETFの資金流入は持続的に需要不足を示しており、ここ数週間の7日移動平均は常にマイナス圏で推移している。継続的な資金流出は、従来の金融配置者が今回の調整局面でエクスポージャーを増やそうとしていないことを示しており、以前の強力な資金流入との対照を成している。現在の弱さは、自主的な配置意欲が大きく冷え込み、市場最大のマージナルバイヤーの一つが新たな買いを出していないことを意味し、需要制約環境をさらに強化している。

資金流入の継続的欠如は、キーデマンド支柱の一つがまだ始動していないことを示しており、市場が現在コア需要源を欠いている原因となっている。

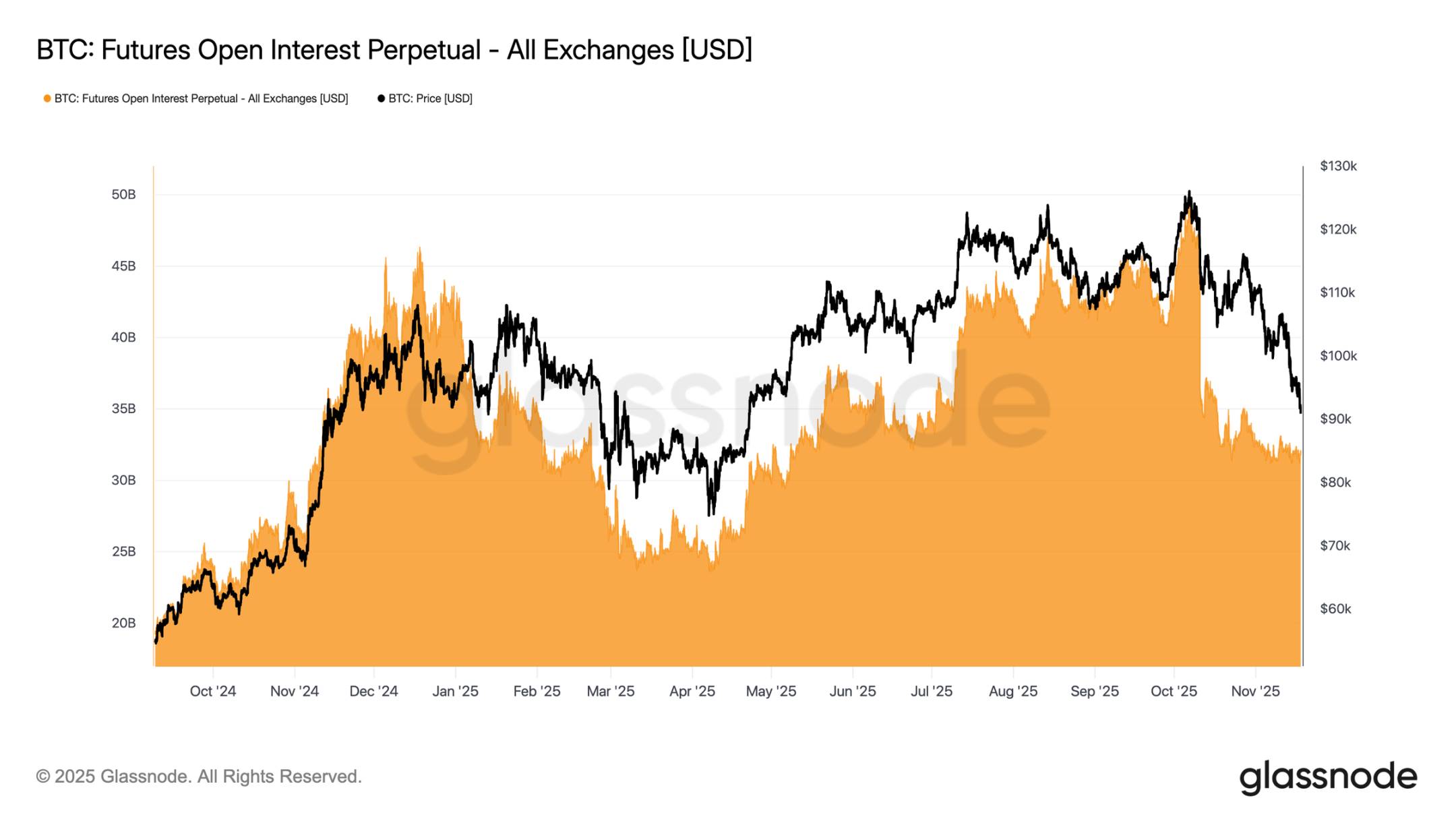

リスク選好に回復の兆しなし

今サイクルの先物未決済建玉は価格とともに継続的に低下しており、投機活動の縮小を反映している。市場弱含みの中でもトレーダーはエクスポージャーを増やさず、体系的にリスクを解除しており、デリバティブ市場の建玉規模は過去の調整局面と比べて明らかに小さい。新たなレバレッジの欠如は、市場参加者の慎重姿勢を浮き彫りにしており、リスクテイキング層全体の需要減退傾向と一致している。

先物建玉の継続的縮小は、市場が依然として資金を投入しようとしておらず、現在の価格動向に伴う信頼の欠如を裏付けている。

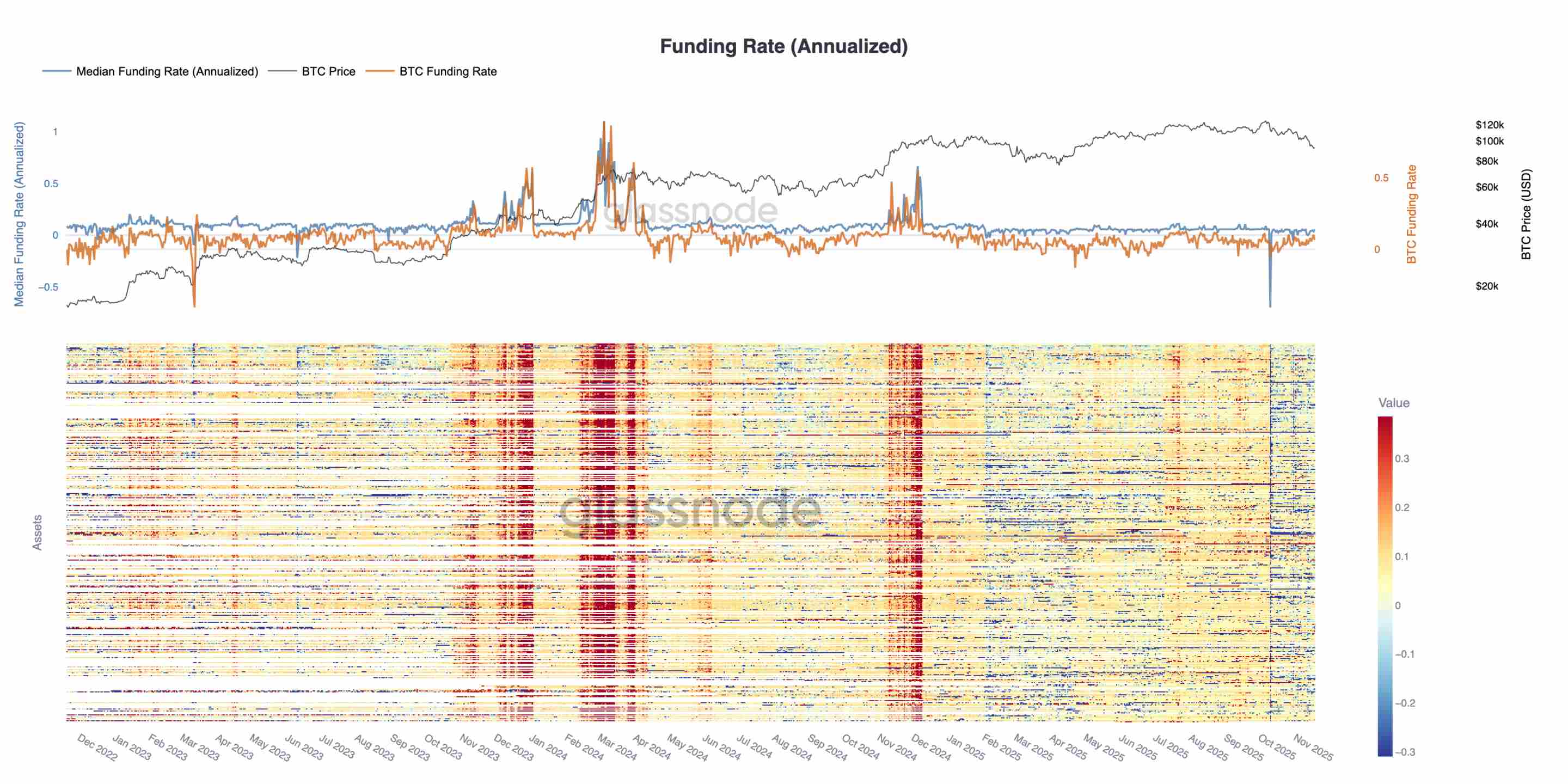

ファイナンスレートがサイクル最安値に

先物未決済建玉の継続的低下により、デリバティブ市場は投機的ポジションの明確な縮小を示している。市場弱含みの中、トレーダーはリスクを増やす代わりに解除しており、未決済建玉のレバレッジ水準は過去の調整局面と比較して著しく低い。

この動きはファイナンスレート市場にも表れている:トップ500資産のファイナンスレートは明確に中立~マイナス圏に転換した。年初の正プレミアム状態と比べ、この変化はレバレッジロング需要の全面的冷え込みと、より防御的なポジショニングへの移行を強調している。

未決済建玉の減少と負のファイナンスレートは共に、投機的レバレッジが体系的に市場から撤退していることを示し、リスク回避ムードを強めている。

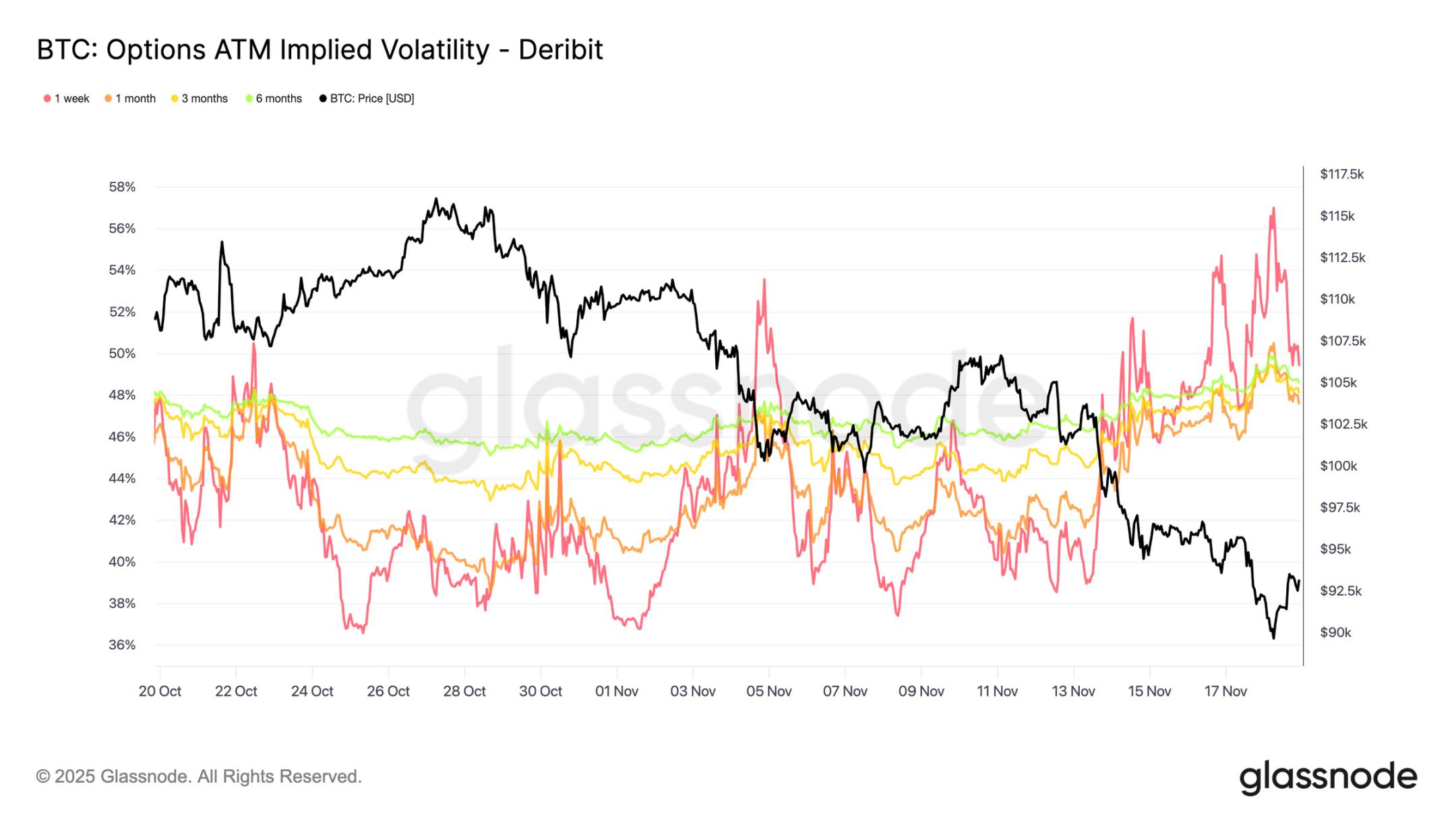

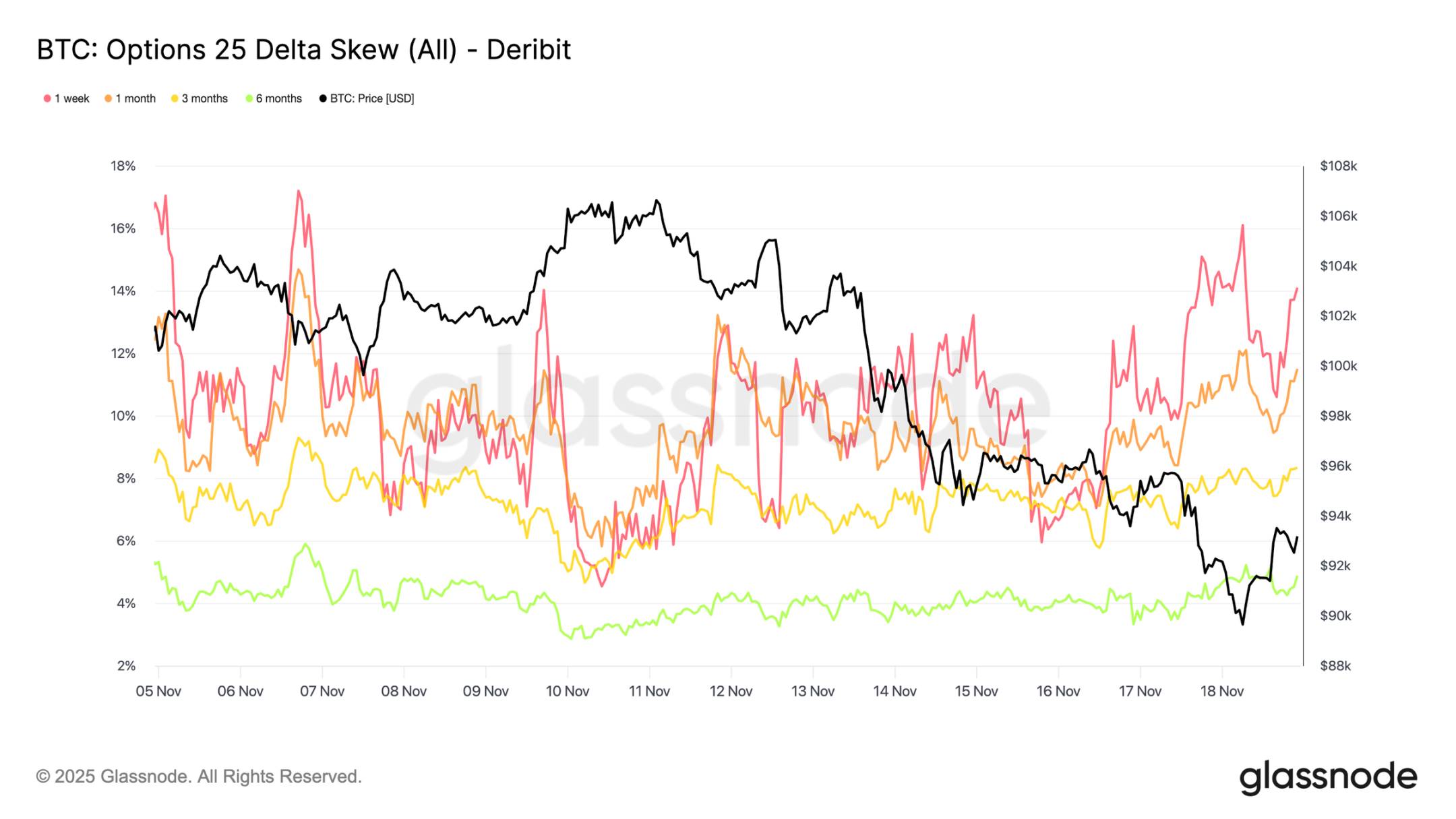

インプライドボラティリティの大幅上昇

オプション市場は通常、リスクを最も早く再評価する領域である。ビットコインが一時的に9万ドルを割り込んだ後、オプション市場は迅速に反応:全満期のインプライドボラティリティが大幅に上昇し、短期契約の反応が特に激しかった。グラフは短期ボラティリティの明確な回復と、ボラティリティカーブ全体の全面的再評価を示している。

この上昇には二つの主な要因がある:第一に、より大きな調整の可能性に対応するため、下振れ保護に対する需要が高まったこと。第二に、ガンマショートのトレーダーの反応である。多くのトレーダーが空売りしたオプションを買い戻し、ポジションを上方にロールアップせざるを得ず、この行動が機械的に短期インプライドボラティリティを押し上げた。

現在のインプライドボラティリティは10月10日の清算イベント時の水準に近づいており、トレーダーが短期リスクを再評価する速度の速さを示している。

スケープがパニック感情を裏付ける

インプライドボラティリティからスケープ指標に視点を移すと、オプション市場は同じシグナルを伝えている:全満期の25デルタスケープはマイナス圏で維持されており、1週満期は極端なベアish水準に近づいている(注:スケープ指標は異なる権利行使価格のオプションのインプライドボラティリティ差異を比較し、市場感情とリスク選好を定量化する。25デルタスケープはオプション市場でボラティリティスケープの程度を測る指標であり、通常は25デルタプットと25デルタコールのインプライドボラティリティ差異で算出される)。1週プットオプションのプレミアムは約14%となっており、現物価格に関係なく、トレーダーが下振れ保護に高いコストを支払う意思があることを示している。

この行動は自己成就的予言となり得る:トレーダーがこれらのプットオプションを購入すると、マーケットメイカーはデルタショート状態に陥る。このエクスポージャーをヘッジするために、マーケットメイカーは先物またはパーペチュアル契約を売却し、この売り行為が市場にプレッシャーを与え、トレーダーが当初回避しようとした下落を拡大させる可能性がある。

長期満期のスケープもベア寄りだが、程度は緩やかである:6ヶ月満期のスケープは5%をわずかに下回っており、市場の懸念が主に短期に集中しており、満期全体にわたってではないことを示している。

下振れ保護需要の高まり

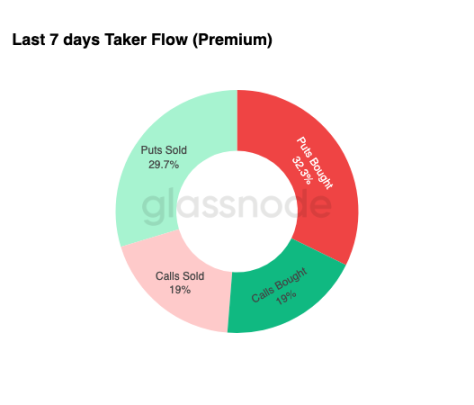

スケープから実際の取引活動に焦点を移すと、過去7日間の資金フローは同様の構図を浮き彫りにしている。トレーダーはコールオプション需要を大きく上回るプットオプションプレミアムを購入している。これはヘッジ行動と一致しており、市場がさらなる下落を警戒している一方で、上昇を賭けているわけではないことを反映している。

コール側の取引活動は限定的であり、トレーダーは年内に実質的なリスクエクスポージャーを増やそうとしていない。コールオプションの購入・売却規模ともに、プットオプションの資金流と比べて低水準にあり、「慎重さが投機を上回るポジショニング」を支持している。

総じて、この資金フローの組み合わせは、市場がボラティリティ上昇に備えており、エクスポージャー拡大よりも防御を好んでいることを示している。

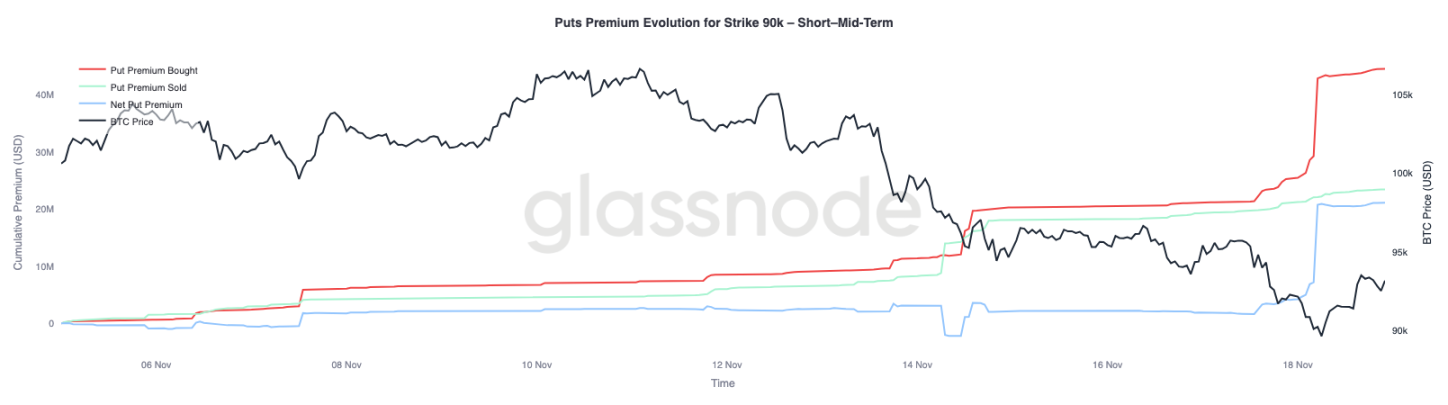

9万ドル権利行使価格オプションのプレミアム

全体の資金フローデータをさらに詳細に見る場合、9万ドル権利行使価格のプットオプションプレミアムは、価格弱含みに伴い保護需要が加速していることを示している。過去2週間、この権利行使価格のネットプットプレミアムは均衡状態だったが、ビットコインが9.3万ドルを割り込むと変化した。このサポートが失われると、トレーダーはこれらのプットオプションの価格提示を積極的に引き上げ始め、9万ドル権利行使価格の買いプレミアムが大幅に上昇した。

この行動は、現物売り圧力の増加に伴い、トレーダーが下振れ保護を得るためにますます高い価格を支払う意思があることを示している。この動きは前述の短期インプライドボラティリティ上昇とも一致している。

9万ドルプットオプションの大幅な再評価は、キープライスレベルが割れた際の下振れヘッジ活動の加速度合いを強調している。

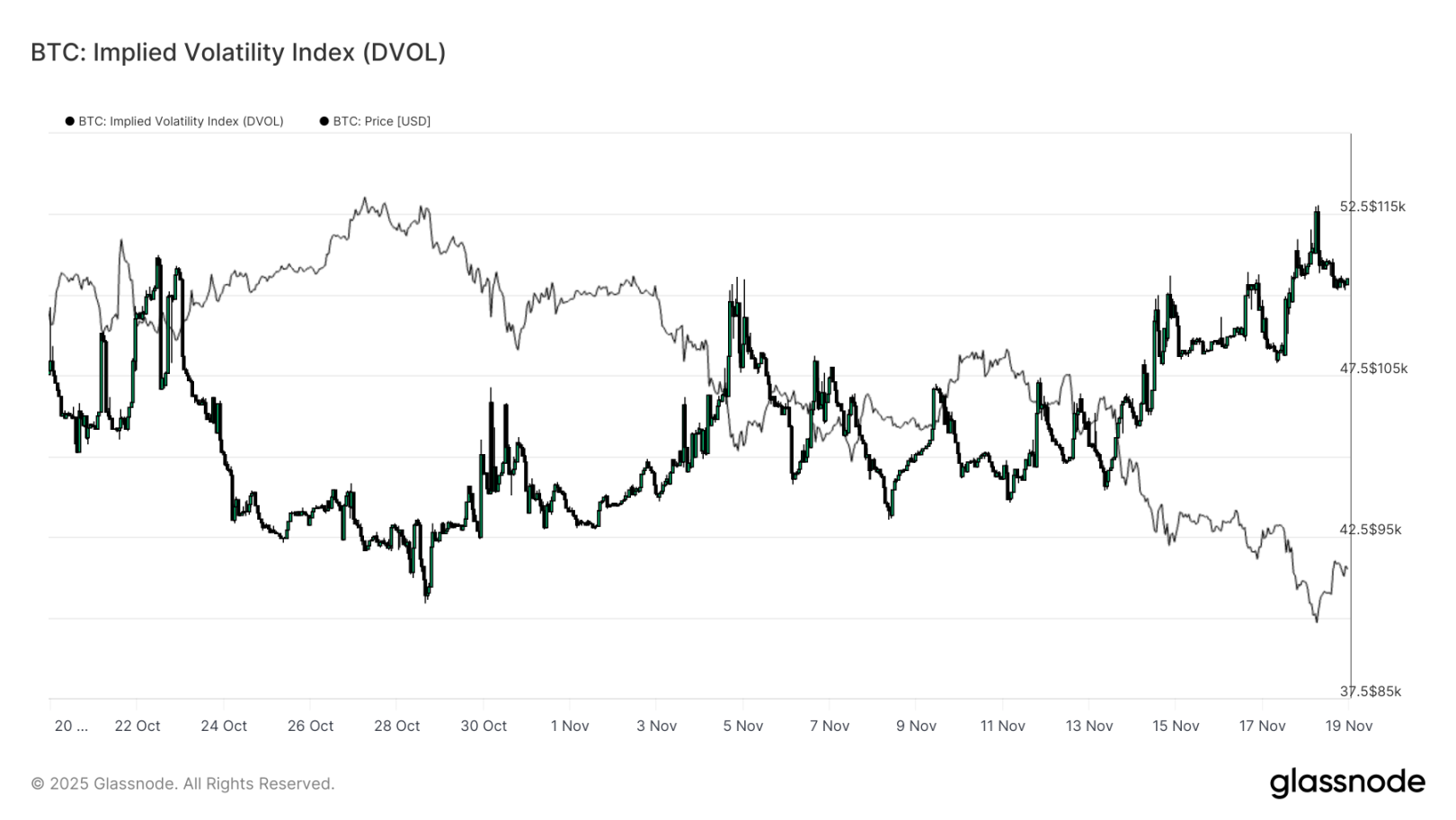

市場脆弱性の価格付け

個別の権利行使価格からより広範なボラティリティ指標に視点を移すと、DVOL指数は市場がリスクをどの程度再評価したかを示している:この指数は3週間前の約40から、約50の月間高値まで回復した。DVOLは固定満期のオプションバスケットのインプライドボラティリティを反映しており、その上昇はトレーダーが将来の価格変動の拡大を予想していることを意味する。

この上昇トレンドはオプション市場のすべての観察結果を統合している:全満期のインプライドボラティリティ上昇、スケープのマイナス維持、最近の資金フローのデルタネガティブ、そして年内にリスクエクスポージャーを増やそうとする意欲の欠如。これらは不安定な価格動きに備える市場を描いており、その原動力にはパーペチュアル契約の清算リスク、マクロ不確実性、および強力な現物需要をもたらすETF資金流入の不在が含まれる。

このボラティリティ構造を変える次の出来事は、3週間後のFOMC会議となる可能性が高い。それまでは、オプション市場は慎重なシグナルを継続的に伝え、明確に防御的ポジショニングを好むだろう。

DVOLの上昇はさらに、市場が今後さらに大きな変動に備えていることを示しており、トレーダーはボラティリティを中心にポジションを調整している。

結論

ビットコインは依然として、市場構造の弱体化、投機的需要の後退、デリバティブ市場全体のリスク回避ポジショニングへの完全な移行といった特徴を持つ困難な市場局面を経験している。現物需要は持続的に欠如しており、ETF資金流入はマイナス、先物市場は弱含み局面でのレバレッジ増加を拒んでいる。同時に、インプライドボラティリティ、スケープ、ヘッジ資金フローはすべて短期的な下振れリスクの上昇を示しており、投資家が保護を得るために支払うプレミアムは高まり続けている。これらのダイナミクスは collectively 「安定の探求」を特徴とする市場環境を構成している。今後の展開は、主要コスト基準近辺で需要が再び現れるかどうか、または現在の市場脆弱性がさらに深い調整あるいは熊市へと発展するかにかかっている。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News