流通量の偽造から価格操作へ:高FDVトークンの新たな収穫ロジック

TechFlow厳選深潮セレクト

流通量の偽造から価格操作へ:高FDVトークンの新たな収穫ロジック

流通量を抑制することはこれらのプロジェクトに有利であり、価格操作がより容易になる。

著者:Mosi

翻訳:TechFlow

トークン業界において、認知こそがすべてである。プラトンの「洞窟の比喩」のように、多くの投資家は影の中に閉じ込められており――悪意ある行為者が歪めた価値の投影に惑わされている。本稿では、VC(ベンチャーキャピタル)支援プロジェクトが、以下の方法を通じてどのように体系的に自らのトークン価格を操作しているかを明らかにする。

-

可能な限り高い「偽の流通量(FALSE float)」を維持する。

-

実際の流通量(REAL float)を可能な限り低く抑える(価格を引き上げやすくするため)。

-

実質的な流通量が極めて低いという事実を利用して、価格を吊り上げる。

「低流通量/高FDV(完全希薄化時時価総額)」モデルから、「偽の流通量/高FDV」モデルへ。

図:いや!私は低フロート/高FDVトークンなんかじゃない!私は「コミュニティ最優先」なんだ!

今年初頭、ミームコイン(memecoins)の人気が急上昇し、多くのVC支援トークンは主流メディアの注目から外れた。「低フロート/高FDV」と呼ばれるこれらのトークンだが、Hyperliquidのローンチ以降、多くのVC支援トークンは投資対象として魅力を失いつつある。こうした状況下、一部のプロジェクトは欠陥のあるトークンエコノミーを改善することも、真の製品開発に注力することもなく、むしろ逆に、流通供給量を人為的に抑えながら、表向きはその逆を主張することで、さらなる投資誘導を図っている。

流通量を抑制することは、こうしたプロジェクトにとって有利である。なぜなら、価格操作が非常に容易になるからだ。財団がロックされたトークンを現金と交換して売却し、その後公開市場で買い戻すような裏取引を行うことで、資本効率を大幅に高めることができる。さらに、この手法は空売り勢やレバレッジ取引者にとって極めてリスクが高く、実流通量が少ないことで、こうしたトークンは価格の急騰・暴落に極めて脆弱になる。

次に、いくつかの具体的な事例を見てみよう。これはあくまで一例にすぎない。

-

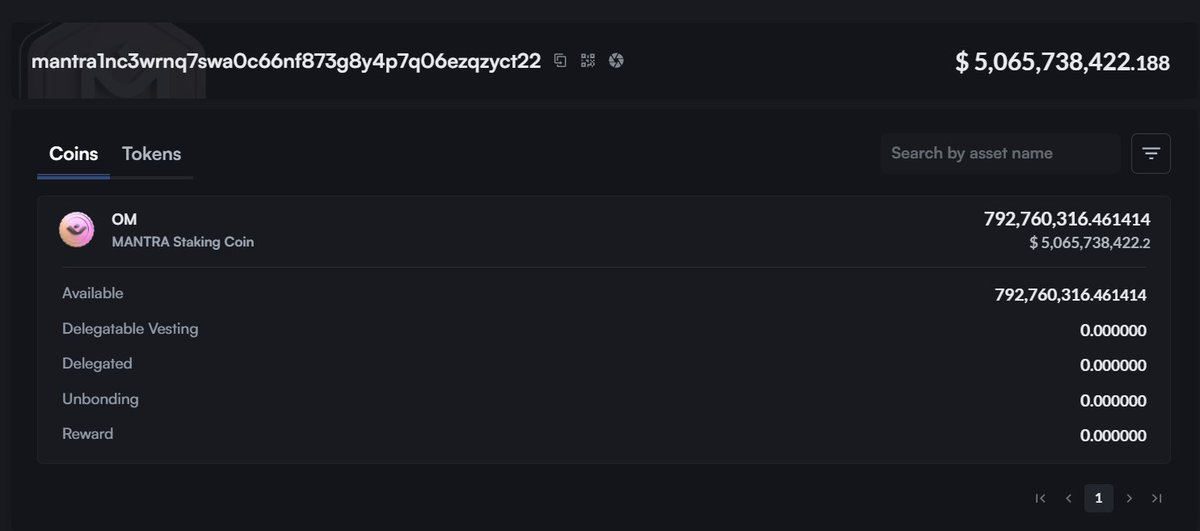

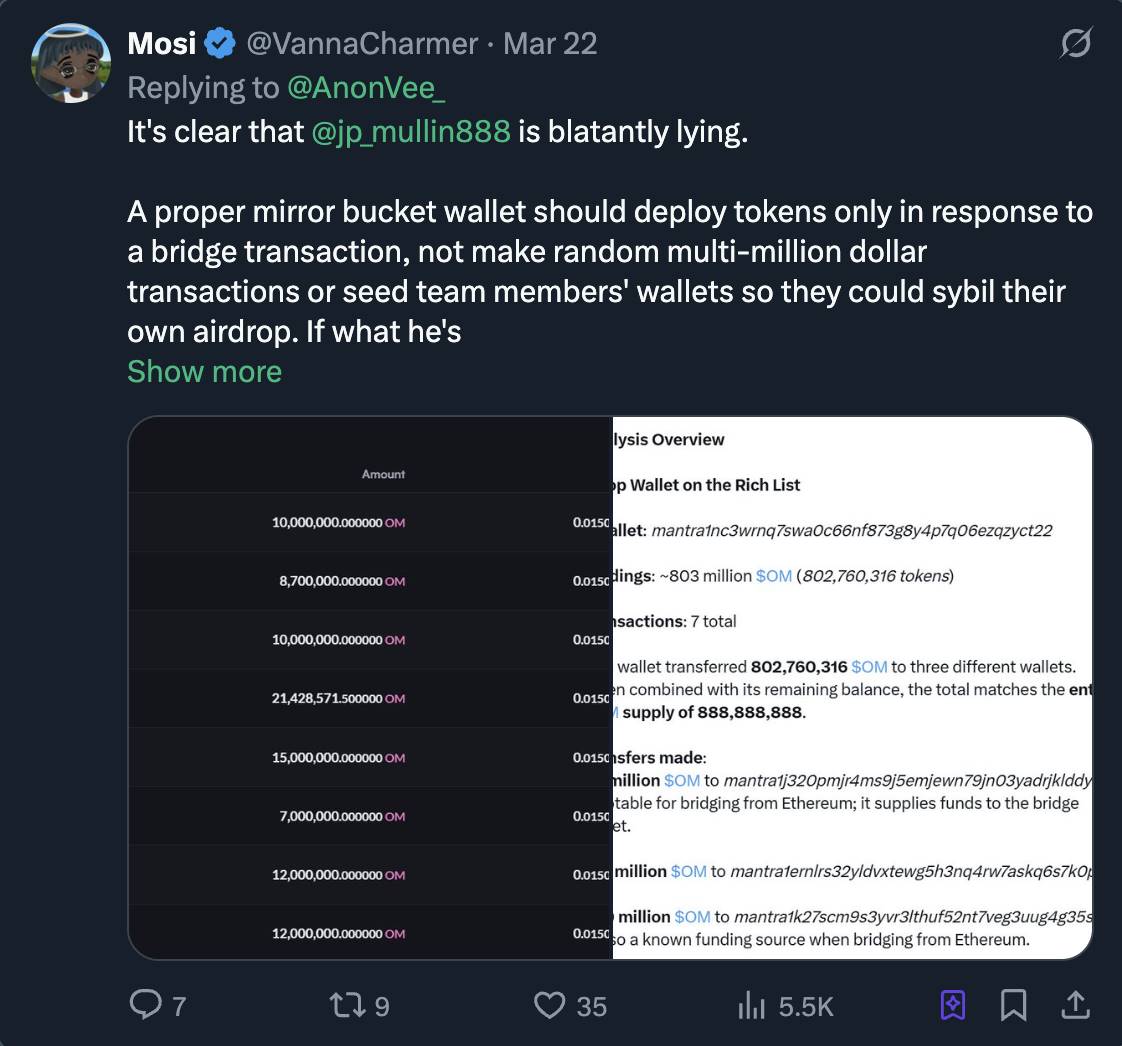

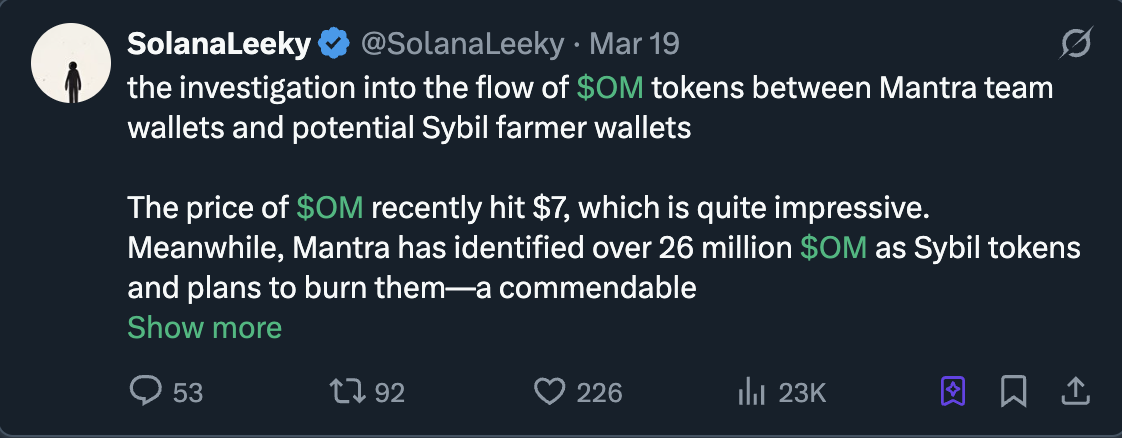

@MANTRA_Chain これは最も明白なケースだ。TVL(総ロック価値)わずか400万ドルのプロジェクトが、なぜ100億ドルを超えるFDV(完全希薄化時時価総額)を持つことができるのか? 答えは単純だ。彼らは$OMの大部分の流通量を支配しているのだ。Mantraは、たった一つのウォレットで7億9200万$OM(供給量の90%)を保有している。複数のウォレットに分散させる手間さえ惜しまないほど、露骨である。

私が@jp_mullin888にこの件について尋ねたところ、「これはミラーストレージウォレットだ」と返ってきた。まったくのデタラメである。

それでは、Mantraの実流通量(real float)はどのように確認できるのか?

以下の計算で求められる。

9億8000万(流通供給量)-7億9200万$OM(チームが支配する分)=1億8800万$OM

しかし、この1億8800万$OMという数字も正確ではない可能性が高い。チームは依然として相当量の$OMを支配しており、これらを使って自身のエアドロップに対してシビル攻撃(sybil attack)を行い、出口流動性(exit liquidity)を搾取し続けている。彼らは約1億$OMをシビル攻撃に使用したため、これを実流通量から差し引く必要がある。詳細はこちらを参照。

最終的に得られる実流通量は……ドンドン……わずか8800万$OM!(チームがさらに多くの供給を支配していない、という不自然な仮定のもとでの話だが)。つまり、Mantraの実流通量はたった526万ドルに過ぎず、CoinMarketCapに表示される63億ドルとの間に巨大な乖離が生じている。

低い実流通量(real float)は、$OMの価格操作を極めて容易にし、空売りポジションの強制清算も簡単に行える。トレーダーは$OMの空売りに恐怖を感じるべきだ。なぜなら、チームがほとんどすべての流通量を支配しており、価格を自由に吊り上げたり、突然売り浴びせたりできるからだ。これはまるで@DWFLabsとゴミコイン(shitcoin)で賭け事をするようなものだ。現在の価格変動の背後には、Tritaurian Capitalが関与しているのではないかと疑っている――同社は@SOMA_financeから150万ドルを借り入れており(@jp_mullin888はSOMAの共同創業者であり、TritaurianはJPMのTrade.io時代の上司であるJim Preisslerが所有)、中東のファンドやマーケットメーカーとも連携している。こうした操作により、実流通量はさらに圧縮され、算出はより困難になっている。

これこそが、彼らがエアドロップの配布を渋り、ロックアップ期間を設ける理由かもしれない。実際にエアドロップを実施すれば、実流通量が大きく増加し、価格が大幅に下落する恐れがあるからだ。

これは高度な金融工学というよりも、意図的にトークンの実流通量を減らし、$OMの価格を吊り上げるための計画的な行動に見える。

-

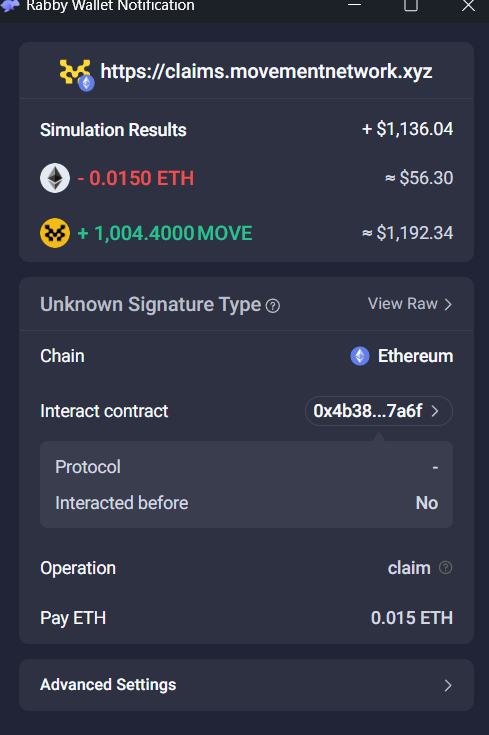

@movementlabsxyz:エアドロップ受領プロセスにおいて、Movementはユーザーに対し二つの選択肢を提供した。イーサリアムメインネットで受け取るか、未リリースのチェーン上で少量の報酬を得るためにそちらで受け取るか、である。しかし、受領開始から数時間後、彼らは以下の一連の操作を行った。

-

イーサリアムメインネットでの受領者に対して、0.015ETH(当時約56ドル)+ガス代(Gas Fee)の追加料金を課した。これはテストネット利用者の小口残高にとって大きな障壁となった。

-

受領期間を極めて短い期間に限定した。

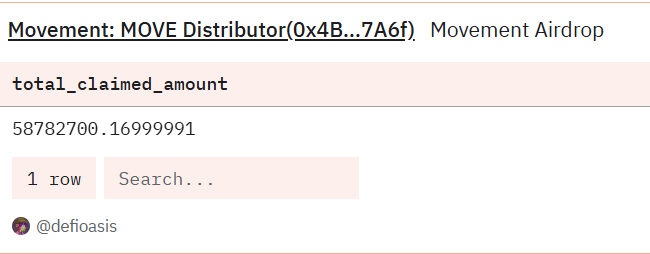

結果は明確だった。5870万枚のMOVEしか受領されなかった。つまり、当初予定されていた10億MOVEのうち、わずか5%しか実際に流通していない。

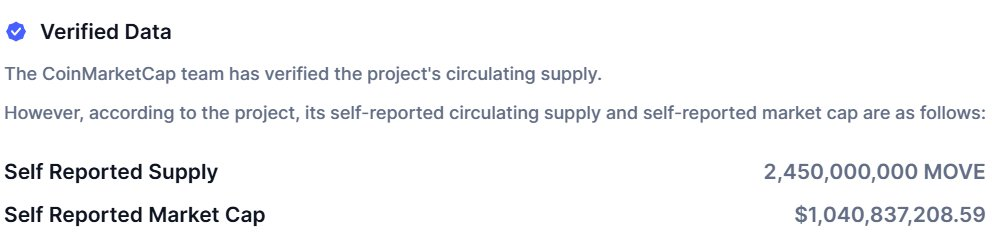

次に、Mantraの場合と同様に、MOVEについても同じ計算を行ってみよう。CoinMarketCapによると、MOVEの自称流通供給量は24.5億(2,450,000,000)である。

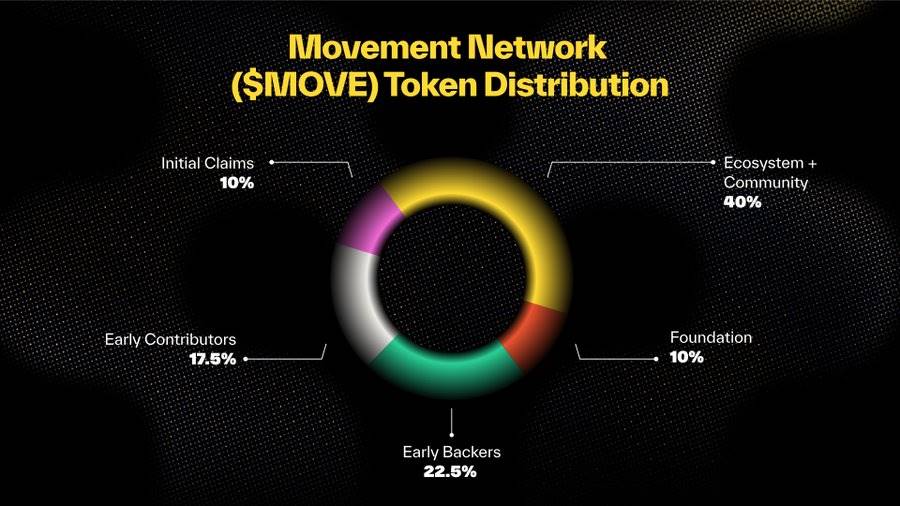

しかし、Moveのパイチャートデータによれば、エアドロップ後に流通すべきなのは20億(2B、財団+初期受領分)のみである。すでにここに不審な点があり、説明できない4.5億(450,000,000)MOVEが存在している。

計算式:

2,450,000,000 MOVE(自称流通供給量)-1,000,000,000 MOVE(財団配分)-941,000,000 MOVE(未受領分)=5.09億(509,000,000)MOVE、または2.03億ドルの実流通量(REAL float)。

つまり、実流通量は自称流通量のわずか20%に過ぎないということだ。また、この5.09億MOVEがすべてユーザーの手にあるとは到底信じがたいが、ここではそれを実際の実流通量として仮定しよう。

この実流通量が極めて低い期間中に何が起きたか?

-

MovementはWLFIに支払いを行い、MOVE購入を依頼した。

-

MovementはREX-Ospreyに支払いを行い、MOVEのETF申請を依頼した。

-

責任者Rushiはニューヨーク証券取引所(NYSE)を訪問した。

-

Movementはファンドやマーケットメーカーと複雑な取引を行い、ロックされたトークンを現金と交換して販売し、機関が価格を吊り上げられるようにした。

-

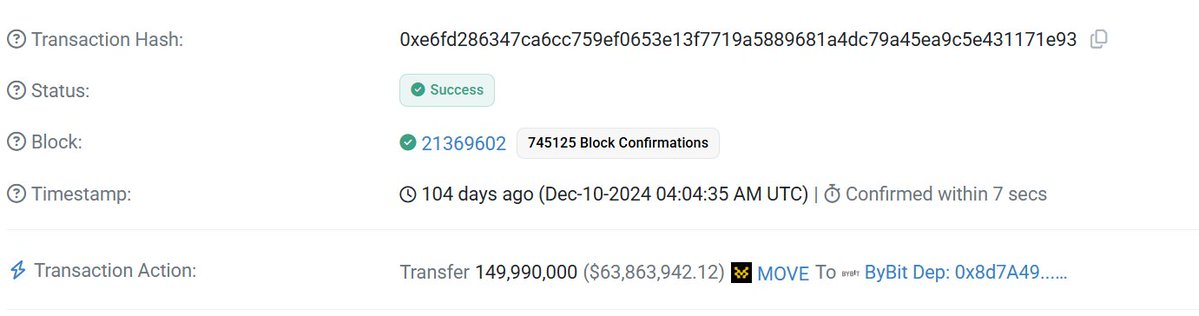

チームはBybitでの価格最高点時に1.5億(150,000,000)MOVEを預け入れた。おそらく価格の頂点から売却を始めたと考えられ、それ以降価格は下落し続けている。

-

TGE(トークン生成イベント)前後、チームは毎月70万ドルを中国のKOL(キーオピニオンリーダー)マーケティング会社に支払い、Binance(バイナンス)への上場を狙い、アジア市場での出口流動性を確保した。

これは偶然だろうか? 私はそうは思わない。

Rushiの言葉通りだ:

Kaito:

@Kaitoaiは、このリストの中で唯一真正の製品を持つプロジェクトだ。しかし、現在のエアドロップ活動でも同様の振る舞いを見せている。

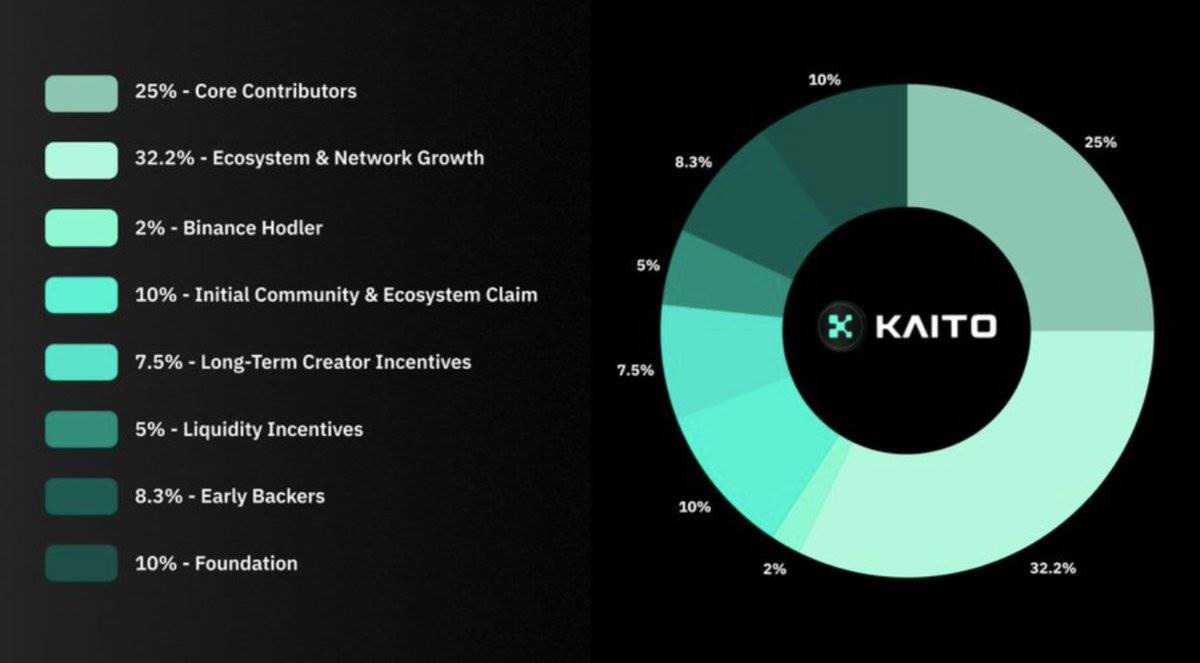

CBBが指摘したように、Kaitoはエアドロップを配布したが、実際に受け取ったのはごく少数にとどまった。これも実流通量(Real Float)に影響を与える。計算してみよう。

CoinMarketCapのデータによると、Kaitoの流通供給量は2.41億(241,000,000)、時価総額は3.14億ドル。この数字には、バイナンスの保有者、流動性インセンティブ、財団配分、初期コミュニティおよび受領分が含まれていると仮定する。

これらを分解し、実流通量を算出する。

実流通量 = 241,000,000 KAITO - 68,000,000(未受領分)- 100,000,000(財団保有)= 7300万(73,000,000)KAITO

つまり、実流通量に対応する時価総額はわずか9490万ドルであり、CMCの報告値とは大きく乖離している。

Kaitoは、少なくとも収益を生む製品を持っており、他の二つのチームのように多数の不審な操作に加担していない限り、このリストの中では唯一ある程度信頼できるプロジェクトと言える。

解決策と結論

-

CMCおよびCoingeckoは、チームが提出した信用できない数字ではなく、トークンの実流通量を表示すべきである。

-

バイナンスなどの取引所は、こうした行為に対して何らかの形で積極的にペナルティを科すべきだ。現在の上場モデルには問題がある。Movementが行ったように、TGE前にKOLマーケティング会社に支払うだけで、アジア地域での参加度を簡単に高めることができてしまう。

-

執筆時点での価格を参考として記載しておく(価格は変動している可能性がある):MOVEは$0.4、KAITOは$1.3、Mantraは$6。

-

トレーダーであれば、こうしたトークンからは距離を置くべきだ。チームがすべての流通量を支配しており、価格と資金の流れを自由に操作できるからだ。(財務助言ではない、NFA)

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News