米国株が続落した後、反発の兆しが徐々に現れてきた

TechFlow厳選深潮セレクト

米国株が続落した後、反発の兆しが徐々に現れてきた

ショートスクイーズ、季節要因、センチメントの底値圏、年金のリバランス、個人投資家の継続的な買い越し、マネーの潜在的な資金流入が反発を後押しする可能性。

一言で要約:ショートスクイーズ、季節要因、センチメントの底打ち、年金資金のリバランス、個人投資家の継続的な買い越し、マネーファンドの潜在的流入が反発を後押しする可能性

3月20日までのゴールドマン・サックス取引フロアのデータによると:

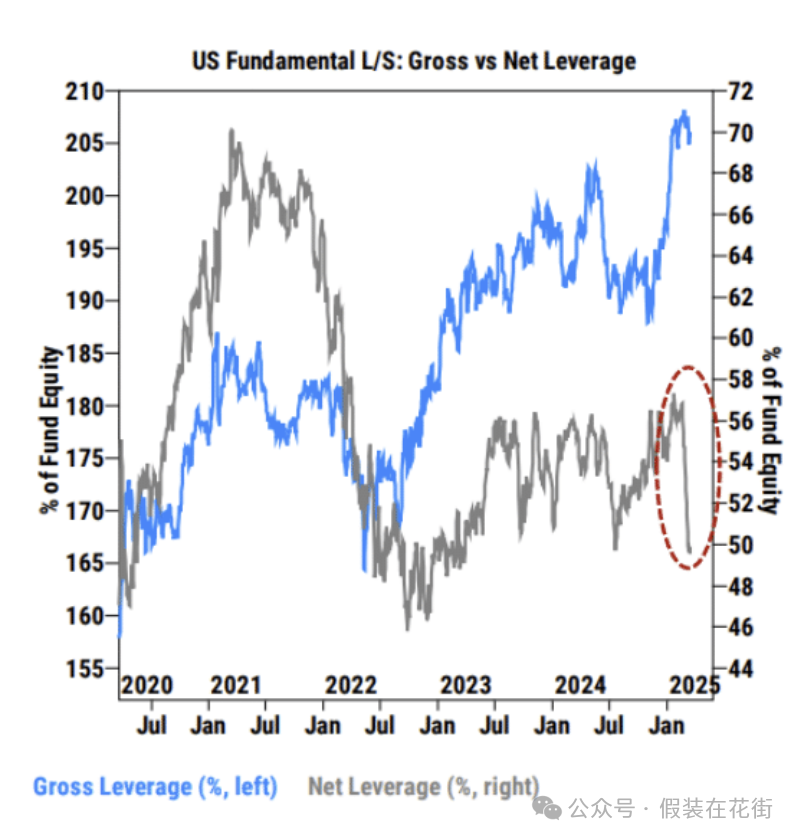

米国基本面对するヘッジファンドのネットレバレッジ率(上図灰色線)は急低下し、2年ぶりの低水準である75.8%まで下落した。

しかし総レバレッジ率(上図青色線)は依然として289.4%と5年ぶりの高水準であり、これは明らかに空売りポジションの増加によるものだ。

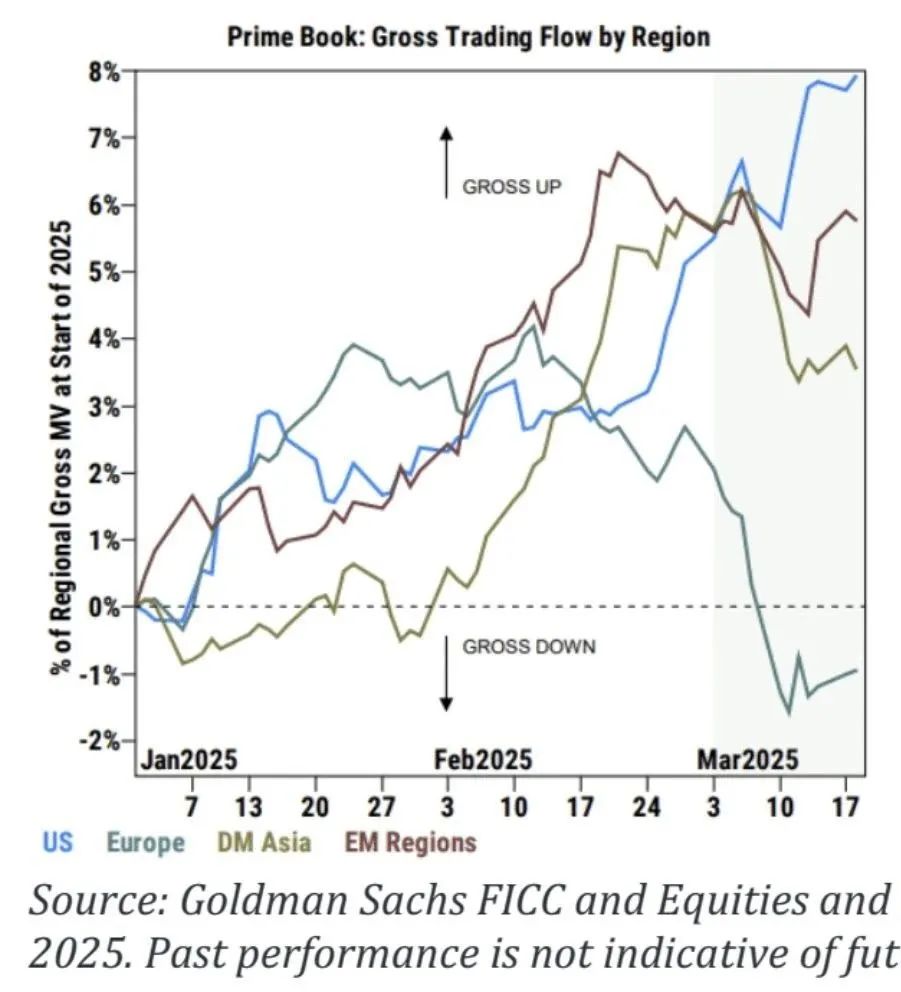

上図より、ファンドの総レバレッジ率は3月に米国で2.5%大幅に上昇した一方、世界の他の地域ではデレバレッジが進んでいる。

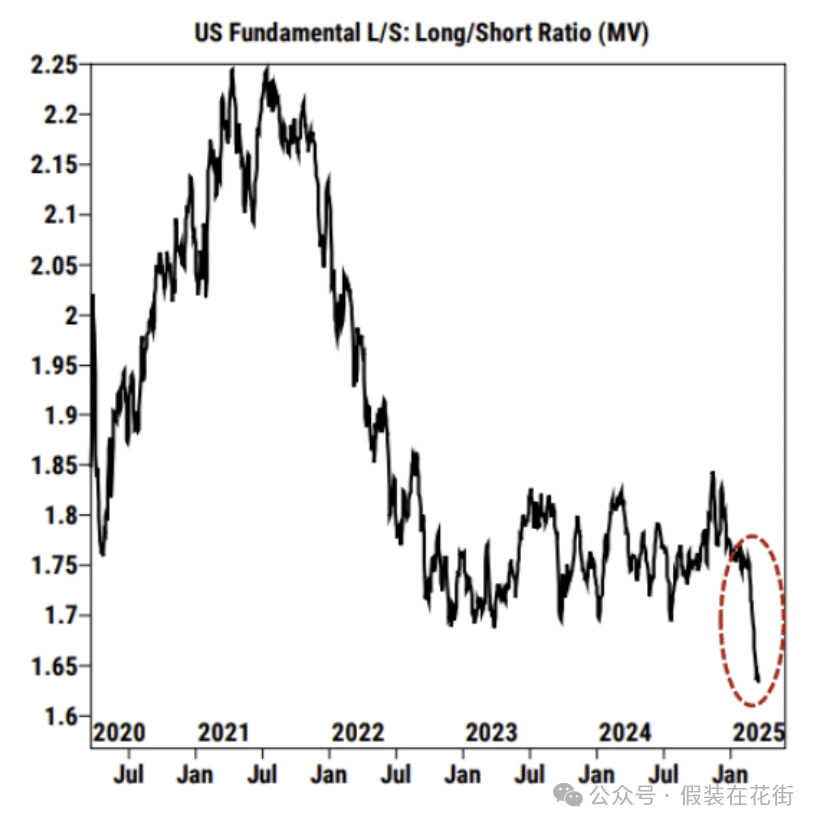

ロング/ショート比率(時価総額ベース)は1.64まで低下し、5年以上ぶりの最低水準となった。

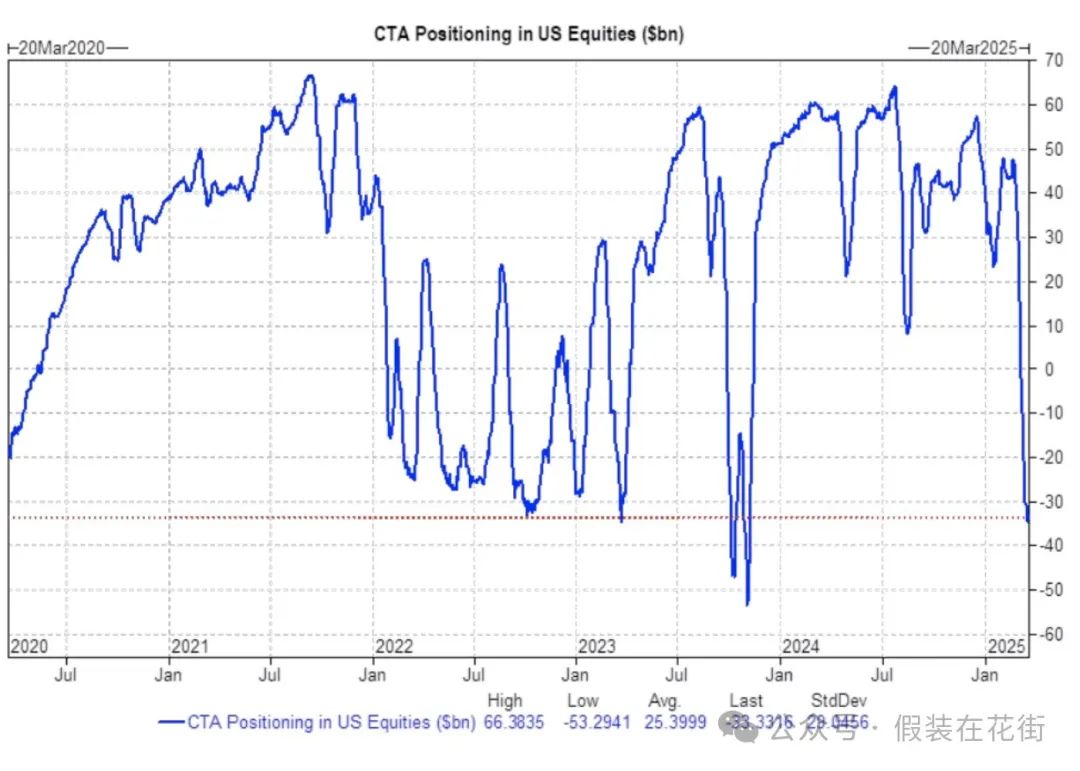

CTA資金は1年半ぶりに初めて米国株式を純粋なショート状態に転じた。

CTA資金は1年半ぶりに初めて米国株式を純粋なショート状態に転じた。

以上から、高レバレッジは一部解消されたものの、関税措置実施前にはなおデレバレッジ余地があり、反転に近づいていることが示唆される。

総レバレッジ率の上昇は、レバレッジをかけた空売りの増加によるものであり、これはむしろ良い兆候かもしれない。データから見て取れるのは、ヘッジファンドがロングポジションを大きく削減することをためらっており、代わりに外部資金によるレバレッジ空売りでヘッジしている点だ。市場に異常変動が生じた場合、融資側がマージンコールを発動し、空売り側が強制決済や他の資産の売却で証拠金を補う事態となり、いわゆるショートスクイーズの発生確率が大きく高まる。もし資金が後者の選択肢(=他の資産の売却)を選べば、市場の異常変動がさらに拡大するリスクもある。

ただし、これは必ずしも上昇が確定しているわけではなく、もしどこかで上昇すればショートスクイーズがその勢いを助長する、ということを意味している。

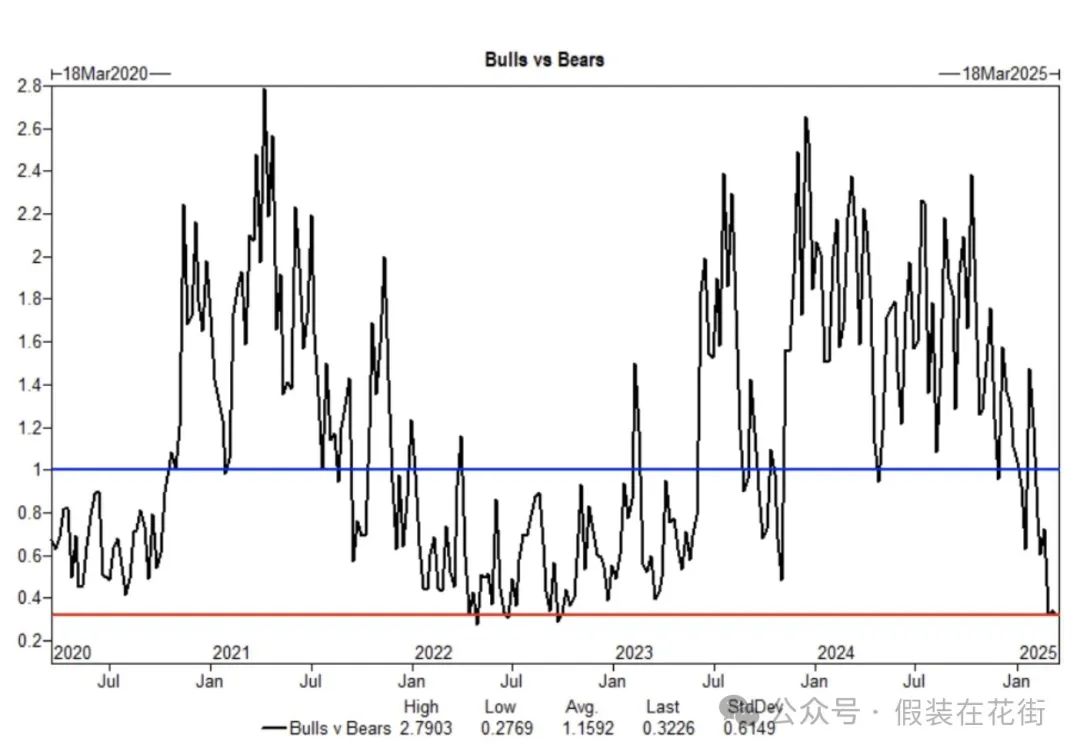

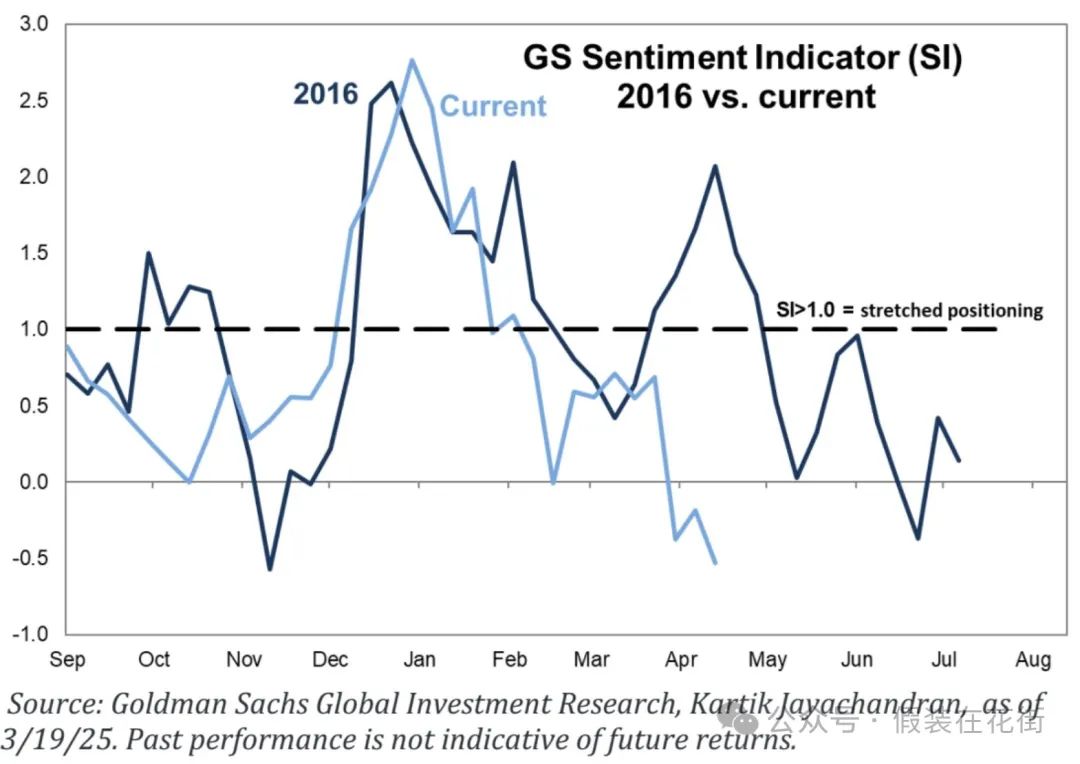

市場センチメントは底値圏に達し、「良い知らせは良い知らせ」となる環境に戻っており、センチメントの回復可能性がある:

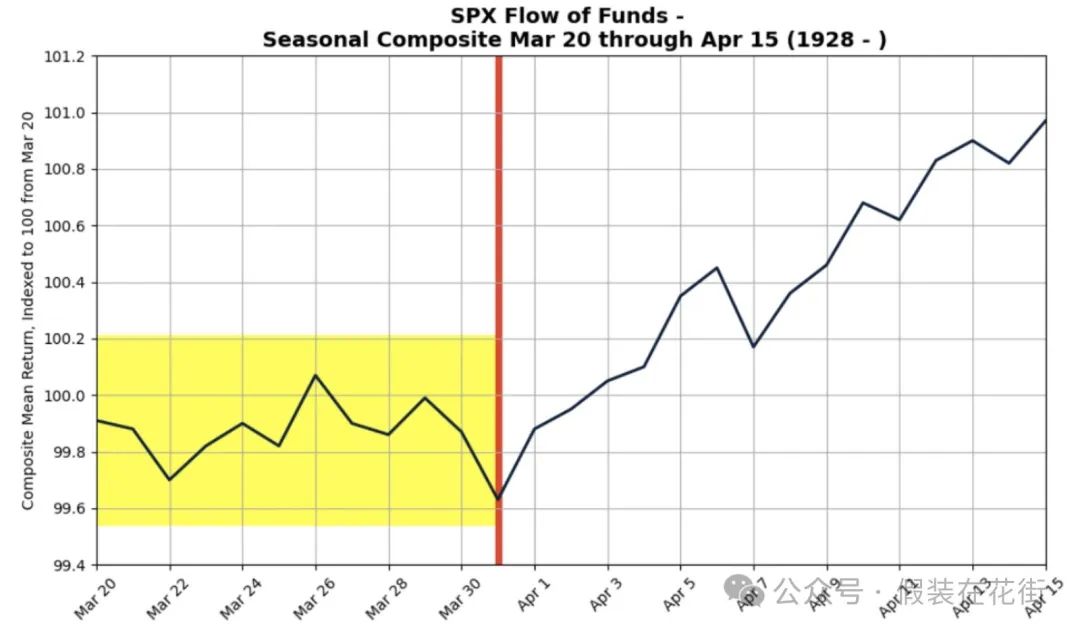

季節的なマイナス要因も終盤を迎えつつある:

1928年以来のデータによれば、3月下半月は通常ボラティリティが高くなる傾向にあり、今年も例外ではない。

しかしS&P500指数は3月20日から4月15日の期間において平均で0.92%上昇し、3月末から4月15日までの期間では平均1.1%上昇している。

これは4月に季節的な反発の可能性があることを示しているが、その幅は限定的である。4月2日以降、大きな想定外の出来事がなければ市場は落ち着きを取り戻す可能性が高い。

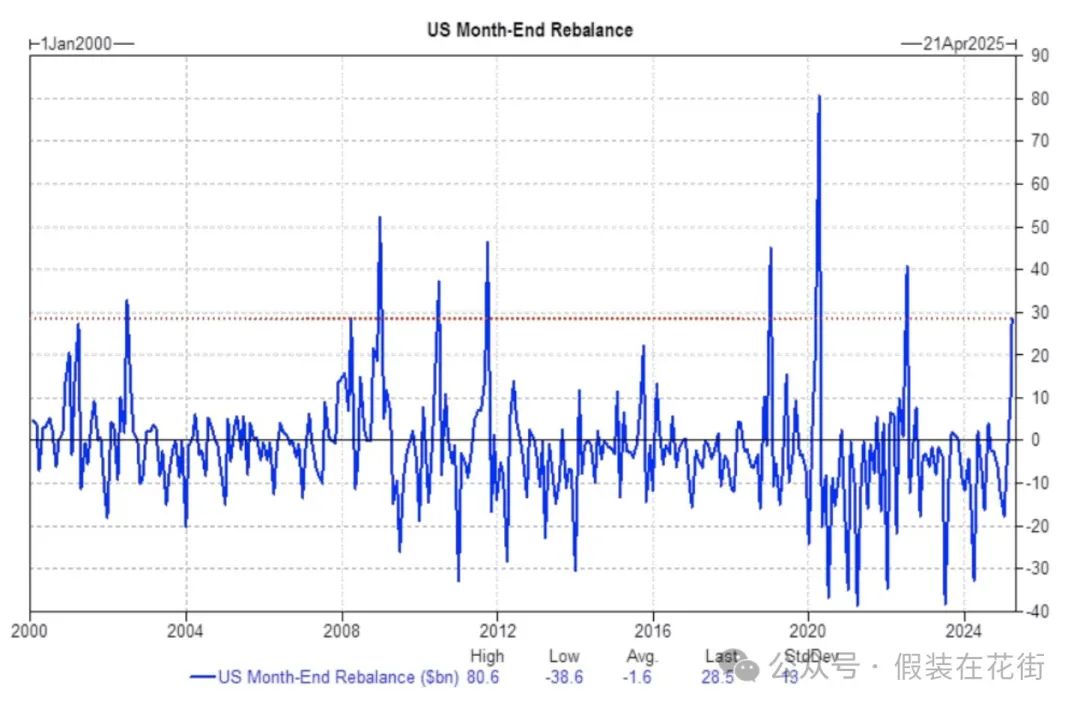

米国の年金基金は四半期末に290億ドル相当の米国株式を購入すると予想されており、これは過去3年間の絶対額推定値の89%分位、2000年1月以来のデータでは91%分位に位置する。この動きが市場に一定の下支えとなる可能性がある:

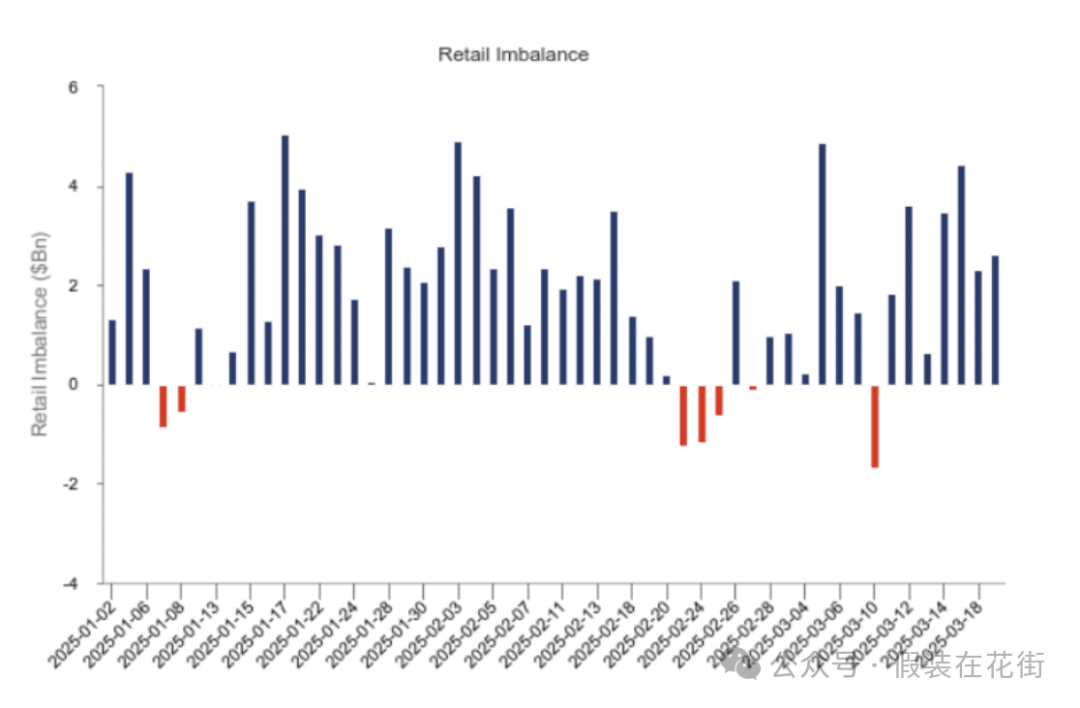

市場に変動があったにもかかわらず、個人投資家の参加率は安定しており、2025年初来、個人投資家が純売りになった取引日はわずか7日間のみ。累計純買いは1.56兆ドルに達している。

また、マネーマーケット・ファンズ(MMFs)の保有資産は米国で8.4兆ドルに達しており、これらは個人投資家や他の投資家の現金ポジションを表している。市場センチメントの改善や投資機会の出現があれば、これらの資金が迅速に株式市場への買い需要へと変換される可能性がある。

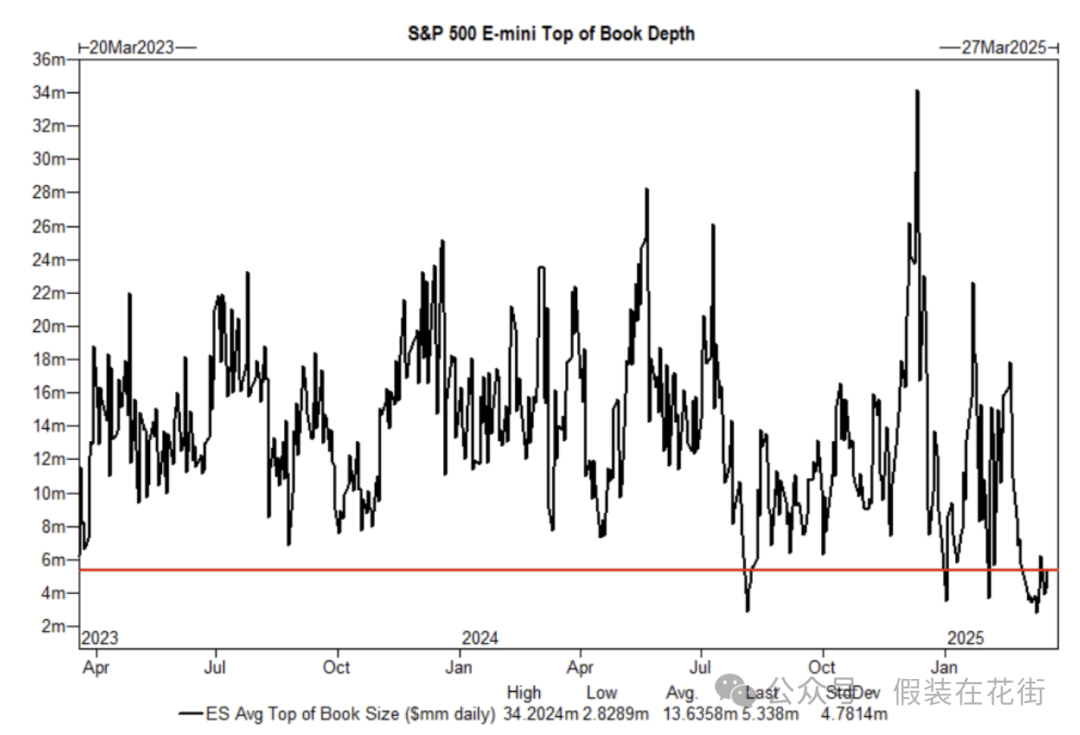

市場流動性は依然として希薄であり、そのため日々の取引時間中の値動きが大きくなりやすい。リスクには十分注意が必要である:

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News