資金調達はますます困難となり、暗号資産(クリプト)VCは狂騒の最終段階へと突入している

TechFlow厳選深潮セレクト

資金調達はますます困難となり、暗号資産(クリプト)VCは狂騒の最終段階へと突入している

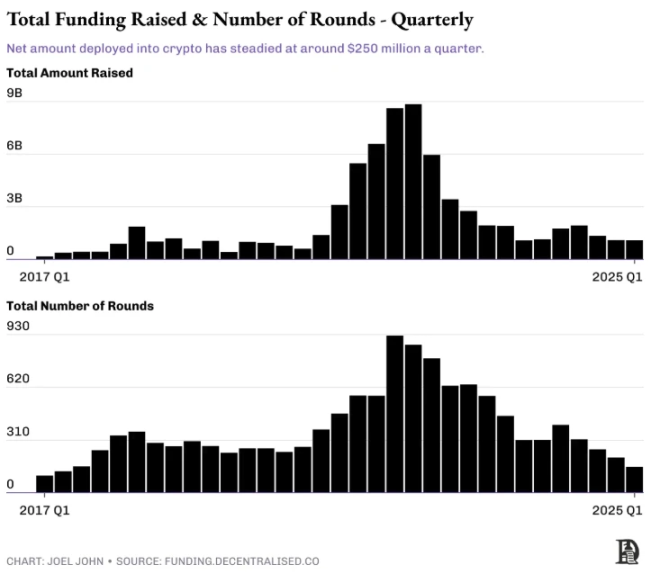

2022年には暗号資産関連のベンチャーキャピタル投資額は230億ドルに達したが、2024年にはこの数字は60億ドルに低下した。

執筆:Decentralised

翻訳:Odaily 星球日報 Golem

本稿では、暗号資産業界のベンチャーキャピタル(VC)投資状況および将来への見通しについて分析する。すべてのデータはFunding Trackerから取得している。

暗号資産におけるリスク投資の現状

合理的な市場参加者は、資本市場にも自然のサイクルのように「波」があると考えるかもしれない。しかし、暗号資産分野のリスク投資はむしろ一方通行の滝——常に下方向へと続く重力実験のように見える。我々は、2017年のスマートコントラクトとICOブームから始まり、コロナ禍時代の低金利環境で加速したこの狂乱の最終段階を目の当たりにしているのかもしれない。そして今、より安定した水準へと戻りつつある。

総調達額と総調達ラウンド数

2022年のピーク時には、暗号資産分野のVC投資額は230億ドルに達したが、2024年には60億ドルまで減少した。これには主に以下の3つの理由がある。

-

2022年のバブル期に、VCは周期性がありながらも極めて高評価だったプロジェクトに過剰な資金を配分した。たとえば、多くのDeFiやNFTプロジェクトはリターンを生まなかった。OpenSeaの最盛期の評価額は130億ドルであった。

-

2023年から2024年にかけて、ファンド自体が新規資金を調達することが困難になり、上場取引所でのプロジェクトも、2017〜2022年に見られたような評価プレミアムを得にくくなった。プレミアムの消失は、特にビットコインのパフォーマンスを上回れない多くの投資家にとって、新たなファンドレイズを難しくしている。

-

AIが次のテクノロジーの最前線として注目される中、大規模な資本がその分野へとシフトした。暗号資産はかつて持っていた「最も有望な先端技術」としての投機的勢いとプレミアムを失ったのである。

どのスタートアップがCラウンドまたはDラウンドにまで成長できるかを調べると、さらに深刻な危機が明らかになる。暗号業界における多くの大規模エグジットはトークン上場によるものだが、大多数のトークン上場がネガティブなトレンドにある場合、投資家のエグジットは困難となる。シードステージからA、B、Cラウンドへと進む企業数を比較すれば、その差は一目瞭然である。

2017年以降、7,650社がシードラウンドを獲得したが、そのうちAラウンドに進んだのは1,317社(卒業率17%)、Bラウンドに至ったのは344社、Cラウンドに到達したのは約1%、Dラウンドは200社に1社程度であり、他の業界と比べても極めて低い。ただし注意すべき点として、暗号業界では多くの成長段階の企業がトークン化によって従来の後続ラウンドを回避しているが、これらのデータは次のような2つの問題を浮き彫りにしている。

-

健全なトークン流動性市場が存在しない限り、暗号資産のリスク投資は停滞する。

-

健全な企業が後期段階まで成長・上場しない限り、リスク投資家の関心は低下する。

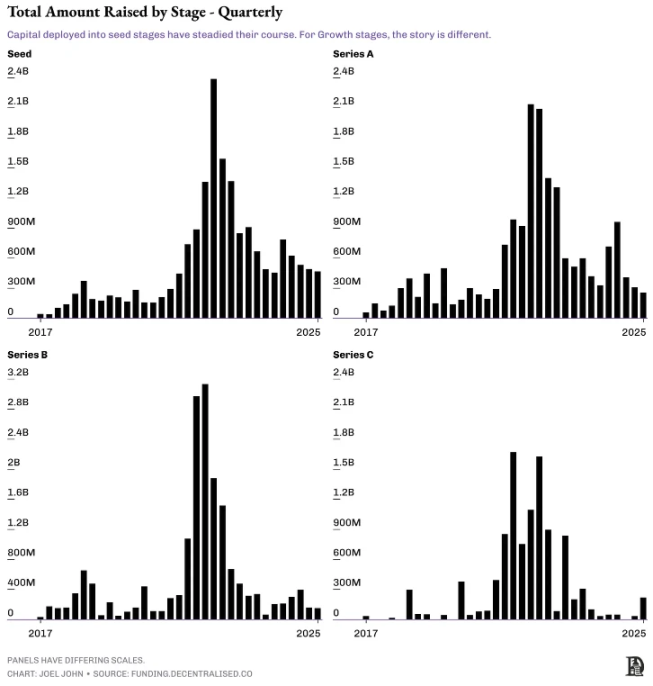

以下に示す各段階の調達データも、同じ事実を反映している。シードおよびAラウンドへの資金流入はある程度安定しているものの、BおよびCラウンドへの投資は依然として慎重だ。これはつまり、現在がシードラウンド投資の好機なのか? 必ずしもそうではない。

段階別総調達額

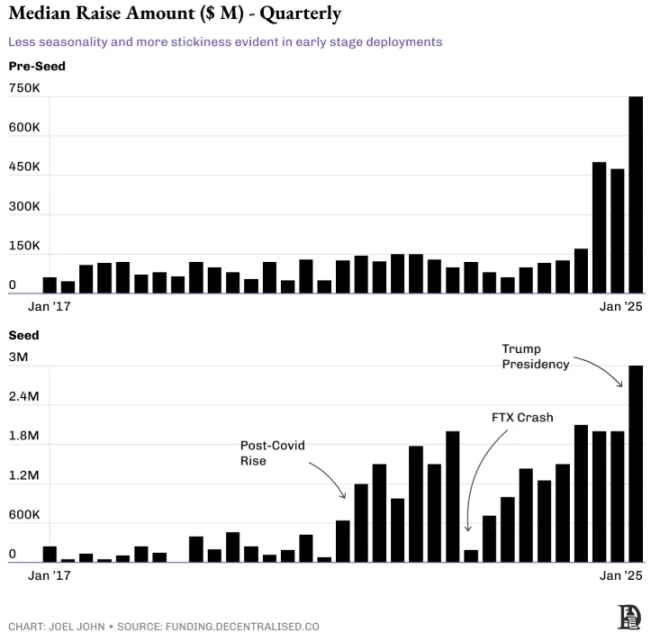

以下のデータは、四半期ごとのPreシードおよびシードラウンドの調達額中央値を追跡したものであり、時間の経過とともに着実に上昇している。ここで注目すべきは以下の2点である。

-

2024年初頭以降、Preシードラウンドの調達額中央値が大幅に上昇している。

-

長年にわたり、シードラウンドの中央値はマクロ環境の変化に応じて変動してきた。

早期段階の資本需要が減少する中、企業はより大きなPreシードおよびシードラウンドを調達しており、かつて「友人・家族」向けだったラウンドは、初期段階のファンドによってより早く埋められるようになっている。この圧力はシードラウンドの企業にも及び、2022年以降、シードラウンドの規模は拡大しており、上昇する人件費やPMF(製品市場適合)に到達するまでの長期化に対応している。

調達額の拡大は、早期段階での企業評価額(または希薄化)が高くなることを意味し、それは将来的により高い評価が必要となることを意味する。トランプ再選後の数カ月間、シードラウンドのデータも大幅に増加した。筆者の解釈では、トランプ政権の復活がファンドのGP(一般パートナー)の資金調達環境を変え、LP(有限パートナー)やより伝統的な資産運用者が関心を高め、結果として早期企業へのVC投資意欲が高まったと考えられる。

資金調達は困難化し、資金は少数の大手企業に集中

これは創業者にとって何を意味するのか? Web3の初期段階には過去よりも多くの資本が存在するが、その資本はより少ない創業者を対象に、より大規模な投資を行い、前回のサイクルよりも急速な成長を求めるようになっている。

従来の流動性ソース(例:トークン発行)が枯渇しているため、創業者は自身の信頼性や事業の可能性を示すためにより多くの時間を費やす必要がある。「50%ディスカウント、2週間後に高評価で次ラウンド」といった時代は終わりを告げた。追加出資によって利益を得ることはできず、創業者が簡単に追加調達を行うこともできず、従業員も保有する vested トークンから価値を得られなくなっている。

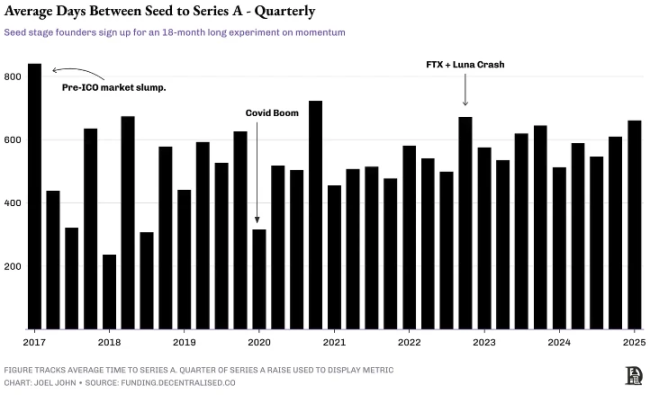

この主張を検証する方法の一つが「キャピタルモメンタム」の視点である。下図は、シードラウンド発表からAラウンド調達までの平均日数を測定したものである。数値が低いほど、キャピタルの回転率が高いことを意味する。つまり、企業が成熟するのを待たずに、投資家はより高い評価で新しいシード企業にさらなる資金を投入している。

同時に、上図からは公開市場の流動性がプライベート市場にどのように影響しているかも読み取れる。たとえば「安全性」の観点から見ると、公開市場が調整局面に入った際にAラウンド調達が集中する傾向がある。2018年第1四半期の急激な低下、そして2020年第1四半期(パンデミック発生時)に同様の現象が再現された。流動性の展開が不透明な時期にこそ、資金を持つ投資家はプライベート市場でポジションを構築しようとするのだ。

しかし、なぜFTX崩壊が起きた2022年第4四半期には逆の現象が起きたのか? おそらくそれは、「暗号資産投資という資産クラスに対する関心が完全に失われた瞬間」を象徴している。複数の大手ファンドがFTXの320億ドル規模の資金調達で巨額の損失を被り、業界全体への関心が低下したのである。その後の数四半期にわたり、資本は数社の大手企業に集中し、LPからの資金の大部分もそこに流れ込んだ。すでにそこが最大限の資金を配置できる唯一の場所となっていたからだ。

リスク投資において、資本の成長速度は労働力の成長速度を上回る。10億ドルを投入することはできても、それに比例して100人を雇用することはできない。したがって、10人のチームからスタートした場合、新たに人材を採用しなければ、より多くの投資を受けるインセンティブが生まれる。これが、多くの大型プロジェクトが後期ラウンドで大量の資金を調達し、しばしばそれがトークン発行に集中する理由である。

将来の暗号リスク投資はどうなるのか?

私は6年間にわたりこれらのデータを追跡してきたが、いつも同じ結論に至る:リスク資金の調達はますます困難になる。市場の熱狂は当初、人材と利用可能な資本を惹きつけるが、市場の効率性が高まるにつれて、時間の経過とともに事態はますます厳しくなる。2018年には「ブロックチェーン」というだけで資金が得られたが、2025年には我々はプロジェクトの収益性や製品と市場の適合度に注目し始めている。

容易な流動性エグジットの窓口が閉ざされたことで、リスク投資家は流動性と投資に対する見方を再考せざるを得ない。18〜24ヶ月以内に流動性が得られると期待していた時代はもう終わっている。今や従業員は同じ量のトークンを得るためにより努力しなければならず、それらの評価も低くなっている。これは暗号業界に利益を上げる企業が存在しないということではなく、むしろ伝統的な経済と同様に、業界の経済的成果のほとんどを数社が独占する構造になるということだ。

もしリスク投資家が「リスク投資の再偉大化」を成し遂げるならば、それは創業者の本質を見極め、彼らが発行できるトークンではなく、その人物性に注目することから始まる。今日、トークン市場でシグナルを出し、急いでトークンを発行し、取引所で誰かが買うことを願う戦略はもはや通用しない。

このような制約のもと、資本配分者は、成長する市場の中でより大きなシェアを獲得できる創業者と協力するために、より多くの時間を費やすインセンティブを持つことになる。2018年にVCが「いつトークンを発行するのか?」と尋ねていたのが、今では「市場はどこまで拡大できるのか?」と問うことに変わった。これはWeb3における大多数の資本配分者が経験する教育プロセスである。

だが、問題は残る。いったいどれほどの創業者と投資家が、この問いに真剣に向き合い続けるだろうか?

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News