VC資産バブル史:なぜ新しい通貨はすべてゼロに戻るかのように見えるのか?

TechFlow厳選深潮セレクト

VC資産バブル史:なぜ新しい通貨はすべてゼロに戻るかのように見えるのか?

VC機関と創業者との間の不一致が、創業者が他の資金調達チャネルに移行する要因となっている。

著者:0xLouisT

翻訳:TechFlow

アルトコインは着実に資金を失いつつある――その理由は高すぎるFDVか、それともCEXの上場戦略なのか?BinanceやCoinbaseは、新規アルトコインに対してTWAP(時間加重平均価格)で直接資金投入すべきではないのか?真の黒幕は決して新しいものではなく、すべて2021年の暗号資産ベンチャーバブルに遡ることができる。

本稿では、なぜ我々がこのような状況に至ったのかを解説する。続く記事では、この現象がプロジェクトや流動市場に与える影響、今後の可能性、そして現在の環境下での起業家への提言について考察していく。

ICOブーム(2017-2018)

暗号資産業界は本質的に極めて流動性の高い業界である――プロジェクトはいつでもトークンを発行でき、それらは段階を問わずあらゆるものを代表できる。2017年以前は、ほとんどの取引が公開市場で行われ、誰もが中心化取引所を通じて直接トークンを購入できた。

その後、ICO(Initial Coin Offering)バブルが到来した。投機が過熱し、すぐに詐欺師たちによって悪用された狂乱の時代だ。結末は他のバブルと同様だった――訴訟、詐欺、そして規制当局による取り締まり。米国証券取引委員会(SEC)の介入により、ICOは事実上違法行為となった。米国の司法制度を回避するために、創業者たちは資金調達の新たな手段を探らざるを得なくなった。

VCブーム(2021-2022)

小口投資家が排除される中、創業者たちは機関投資家へと目を向けた。2018年から2020年にかけて、暗号資産分野のベンチャーキャピタルは徐々に成長した――純粋なVCファンドもあれば、資産運用規模(AUM)のごく一部をVCに割り当てるヘッジファンドもいた。当時、アルトコインへの投資はアンチサイクリカルな行動と見なされていた――多くの人がこれらのトークンは最終的にゼロになると予想していたのだ。

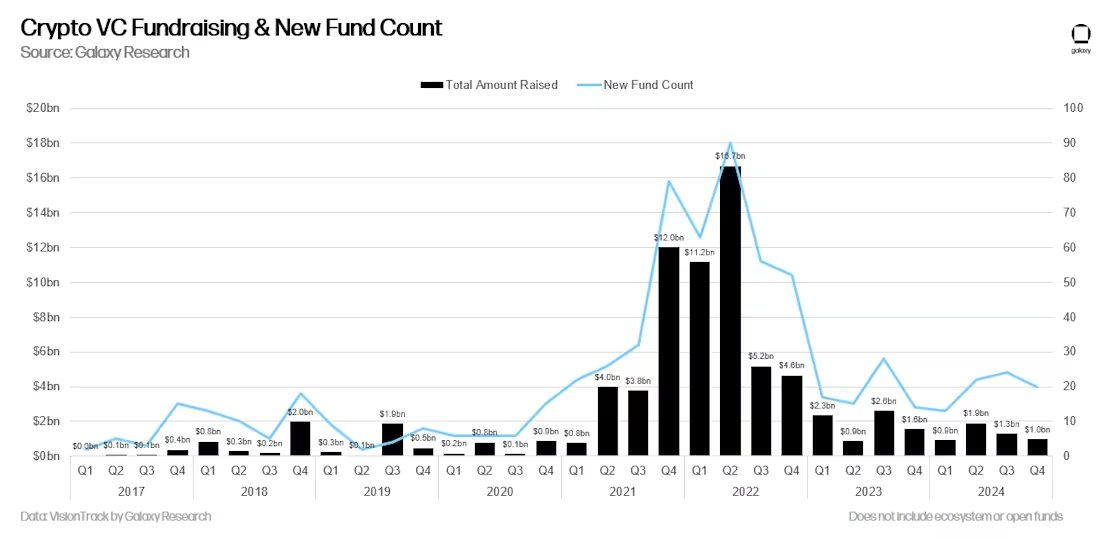

そして2021年がやってきた。好況により、VCのポートフォリオは(少なくとも帳面上)急速に膨れ上がった。4月までには、多くのファンドが20倍から100倍のリターンを記録していた。暗号資産VCは突如として「造幣機」として映るようになった。有限責任出資者(LPs)は次なる波に乗ろうと殺到し、VCファンドは以前の10倍、あるいは100倍規模の新ファンドを組成しようとした。彼らはこの驚異的な収益を再現できると確信していた。

出典:Galaxy Research

また、VCがLPにとってなぜこれほど魅力的なのかという心理学的理由については、過去の記事で詳しく分析している:暗号資産分野でVCが流動性資金より多くなる真の理由

覚めの時期(2022-2024):暗号資産VCの苦境と変革

そして2022年が続いた――Luna崩壊、3AC(Three Arrows Capital)破産、FTX倒産――数十億ドルの含み益が一夜にして消え去った。

一般的な見解とは反対に、大多数のVCは市場の高値圏で利食いを完了していなかった。彼らは他の人々と同じように、暴落の過程を共に経験したのだ。そして今、彼らは二つの大きな課題に直面している。

-

失望した有限責任出資者(LPs):かつて100倍のリターンを歓迎していたLPたちが、今や早期のキャピタルリターンを求め、ファンドにプレッシャーをかけている。その結果、リスク低下と利益確定のため早期エグジットを強いる動きが出ている。

-

過剰な資金:未使用のVC資金(ドライパウダー)が大量に存在する一方で、優良案件は不足している。多くのファンドは出資条件を満たし次期ファンド設立の土台を作るために、経済的に非合理的なプロジェクトにも資金を投じており、出資者の元へ資本を返却することを選んでいない。

今日、多くの暗号資産VCは窮地に陥っている――新ファンドの組成が難しく、手元には「高FDVでゼロに向かう」運命の低品質プロジェクトばかりが残されている。LPからの圧力を受け、VCは長期ビジョンの支援者から短期エグジットの追求者へと姿を変えつつある。彼らは自ら人為的に高評価を付けた、VCバックアップの大型トークン(代替L1、L2、インフラ系トークンなど)を頻繁に売却している。

言い換えれば、暗号資産VCのインセンティブ構造と時間軸は大きく変化した。

-

2020年:VCはアンチサイクリカルな思考を持ち、資金不足であり、長期的発展に集中していた。

-

2024年:VCは混雑し、資金過剰となり、より短視的になっている。

私は2021〜2023年のVCファンドの実績は大半が予想を下回ると考えている。VCのリターンはべき乗則分布(power-law distribution)に従い、少数の勝者が多数の敗北者を補填する仕組みだが、早期売却を強いられることでこの構造が崩れ、全体の実績が低下すると予想される。

VCリターンの平均データについてさらに知りたい方は、以前書いたこちらの記事をご覧いただきたい。

VCに対する創業者やコミュニティの疑念が増しているのも無理はない。VCのインセンティブと時間軸は創業者の目標と一致しておらず、このミスマッチは以下のトレンド変化を推進している。

-

コミュニティ主導の資金調達:プロジェクトはVCに依存するのではなく、コミュニティの力で資金を調達する傾向にある。

-

長期的支援の流動性資金:VCに比べ、流動性資金が代金の長期的支援の主力になりつつある。

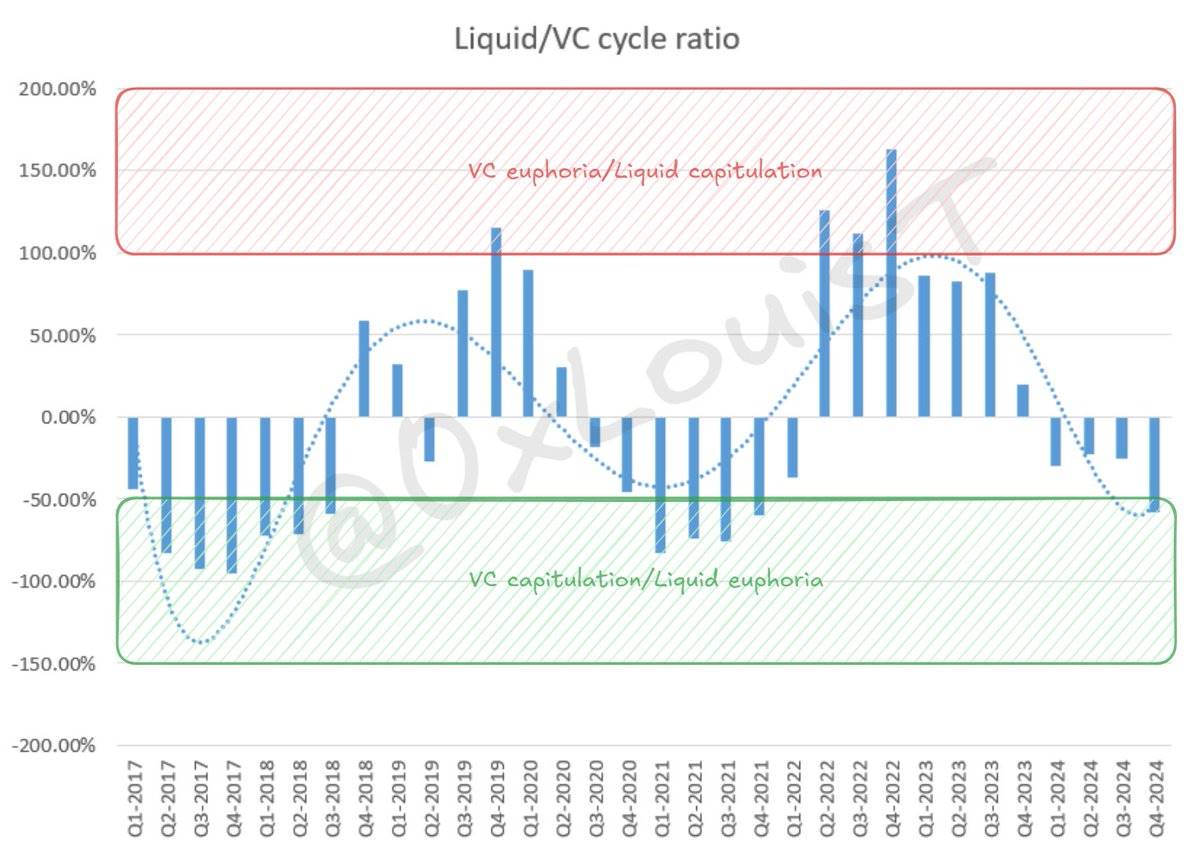

流動性/VCサイクルの評価

VC資金と流動市場との間の資本移動を追跡することは極めて重要である。私はVC市場の状態を評価するために一つの指標を使用している。完璧ではないが、非常に参考になる。

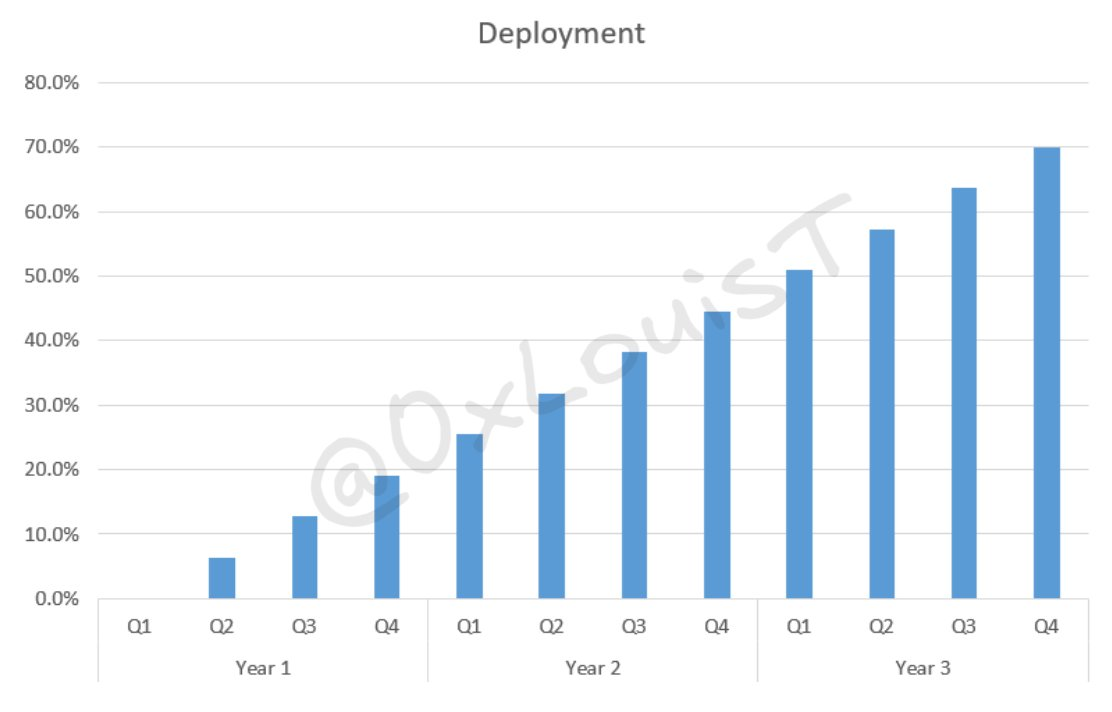

私はVCがその資金の70%を3年間にわたり線形的に展開すると仮定している――これは多くのVCで見られる傾向と思われる。

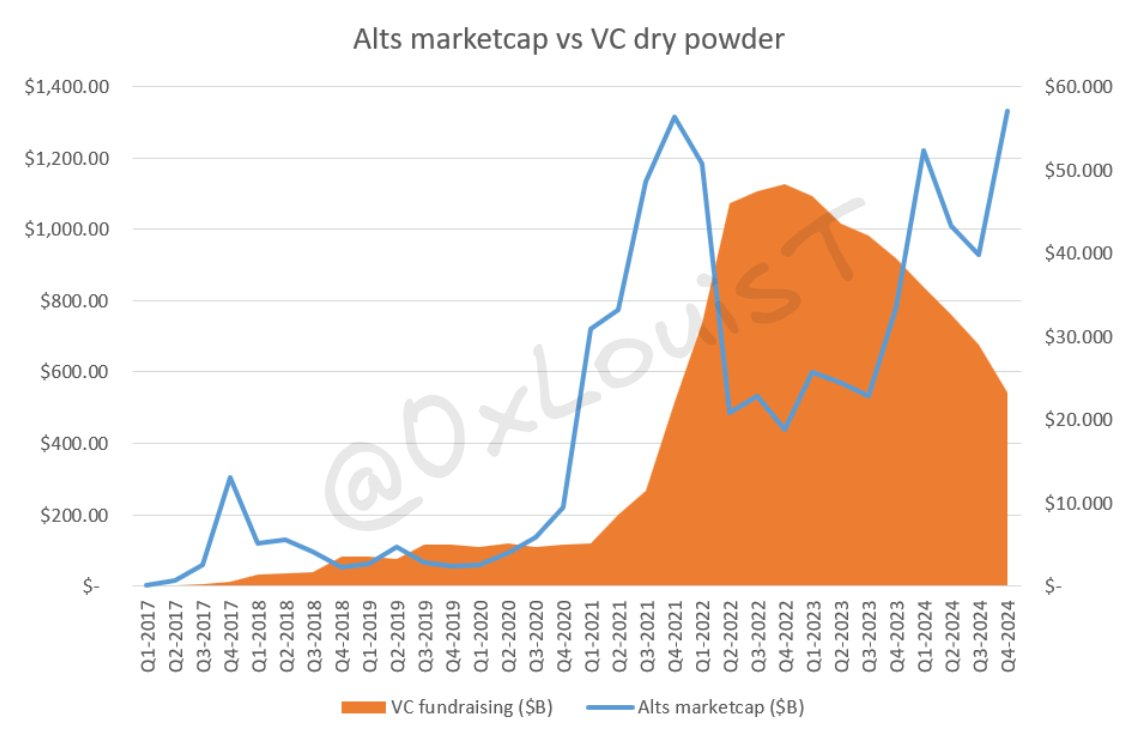

VC 3年線形展開の可視化

@glxyresearchが提供するVC資金調達データに基づき、重み付き合計モデルを用いて16四半期分の展開率を組み合わせ、システム内に残る未使用資金(ドライパウダー)を推定している。2022年第四四半期には約480億ドルのVC資金が未展開だった。しかし、新たな資金調達が停滞したことで、この数字は少なくとも半減し、なおも減少を続けている。

VC未展開資金の可視化グラフ

次に、各四半期の残存VC資金をTOTAL2(ビットコインを除く暗号資産市場時価総額)と比較する。VCは通常アルトコインに投資するため、TOTAL2が最適な代理指標となる。VC資金がTOTAL2に対して過剰であれば、将来のトークン生成イベント(TGE)を市場が吸収できなくなる。これらのデータを正規化することで、流動性/VC比率の周期性を明らかにすることができる。

暗号資産VCと流動市場:周期性と将来展望

通常、「VC狂乱(VC euphoria)」期間中は、リスク調整後リターンにおいて流動市場がVCを上回る傾向がある。「VC降伏(VC capitulation)」期間はより複雑で――VCが撤退している可能性もあれば、流動市場が過熱している可能性もある。

他の市場と同様、暗号資産VCと流動市場も周期性の法則に従っている。2021/2022年に蓄積された過剰資本は急速に枯渇しており、創業者にとっては資金調達がより困難になっている。同時に、資金枯渇したVCは取引内容や契約条件においてより厳選的になっている。

ここまでの議論を一旦終え、次回の記事ではこの現象が流動市場に与える影響を深掘りする予定である。

まとめ

-

近年のVCファンドの実績は低迷しており、VCはLPへの資本還元のため短期売却に走っている。多くの有名な暗号資産VCが今後数年で存続できなくなる可能性がある。

-

VCと創業者のインセンティブの不一致が、創業者が他の資金調達ルートにシフトする要因となっている。

-

VC資本の過剰供給が不合理な資源配分を引き起こしており、これについては次回の記事で詳しく分析する。

続編へ続く...

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News