Coinbase月次見通し:流動性の転換点に到達、ビットコインは今後数週間で底値を付ける可能性

TechFlow厳選深潮セレクト

Coinbase月次見通し:流動性の転換点に到達、ビットコインは今後数週間で底値を付ける可能性

全体として、本四半期は2025年の暗号資産価格の年間安値となる可能性がある。

著者:デイビッド・ドング、CFA - グローバルリサーチ責任者

翻訳:Tim、PANews

ここ数週間の市場状況は、2024年12月に提示した2025年第1四半期へのより前向きな見通しに対する私たちの自信を揺るがしています。これは流動性の収縮とマクロ環境の不確実性が投資家の信頼を損ねたためです。現在の市場コンセンサスは明らかに悲観的であり、暗号資産の時価総額が米国大統領選挙前の水準を下回ったことや、永続契約の資金レートが大きく低下していることにそれが表れています。確かに今回の市場調整のスピードと規模は、多くの投資家にとって混乱を招いていると考えます。

現在の悲観的な市場ムードは、特にここ数か月間多くの投資家が「アメリカ例外論2.0」という物語に過度に注目してきた結果、経済活動の軌道不安に対する懸念から生じています。暗号市場に関して言えば、特有の好材料となる要因の勢いが鈍化したように見え、これにより多くの市場関係者が不安を感じています。しかし我々は、こうした悲観的な感情こそが、今後数週間で市場が底入れする可能性を示す重要なシグナルであると考えており、これが今年後半にかけて新たな高値更新の土台になるだろうとみています。

※注釈:「アメリカ例外論(American Exceptionalism)」とは、米国の歴史を通じて根幹を成すイデオロギーの一つで、米国が政治制度、価値観、発展の道筋において他国とは本質的に異なり、優れた存在であるとする考え方です。この概念は米国の国家アイデンティティを形成するとともに、内政・外交政策に深く影響を与え続けています。

世界的な流動性は回復し始めています。実質金利および名目金利の低下は最終的に借り入れコストの低下につながると予想されます。また、長期的なトレンドが今後も世界経済成長を支える可能性が高いと我々は信じています。ただし、従来のリスク資産が回復するまでは暗号市場も持続的な反発を見せにくいと考えており、そのため米国株式市場における「投げ売り(surrender)」の兆候を注視しています。調査データよりも、4月の決算シーズンの方が米国消費者の真の姿を正確に測定できるでしょう。私たちは2025年第2四半期に対して引き続き楽観的な見方を維持していますが、現時点でのリスク資産への立ち位置としては中立的な姿勢を推奨します。

いつ底入れするのか?

SAB 121の撤廃やビットコイン戦略備蓄の正式設立など、暗号分野で最近いくつかのポジティブな出来事がありました。しかし年初以来、暗号市場のパフォーマンスは依然として弱いままです。さらにSECは最近、Coinbaseを含む複数の暗号関連企業に対する訴訟を取り下げました。また、「ステーブルコイン革新およびユーザー安全法案(Stablecoin Innovation and User Safety Act)」は2025年夏に米国上下両院で審議される可能性があります。

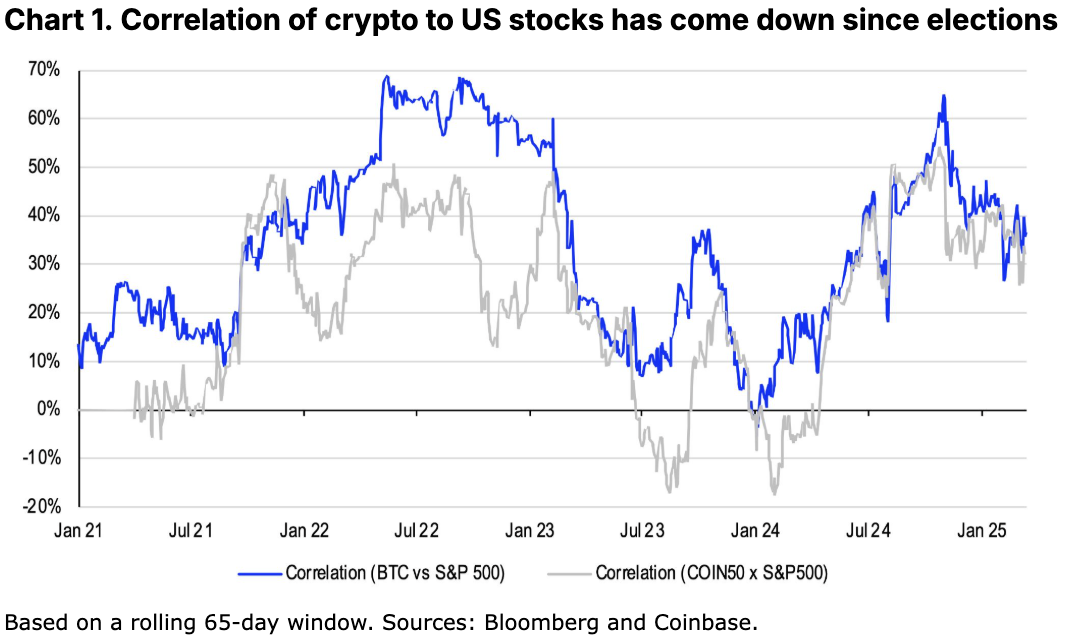

規制面での朗報がある一方で、多くの市場関係者は、暗号分野特有の触媒的効果が薄れていることを懸念しています。その結果、マクロ要因が主導権を握り、暗号市場と米国株式市場の相関性が高まっています。実際、従来のリスク資産と暗号市場の動きの相関性が明確になったことで、我々が第1四半期に抱いていた楽観的な見通しが明らかに誤りであったことがわかります。

米国経済の急激な減速、あるいは景気後退への懸念が広がったことで、市場心理は急激に悪化しました。これは、先月の見通しで提起した疑問――関税の影響がインフレかデフレかどちらと解釈されるか――に対する答えでもあります。現在、フェデラルファンド金利の見通しは、当初予想されていた2025年の1回の利下げから、3回へと修正されています。

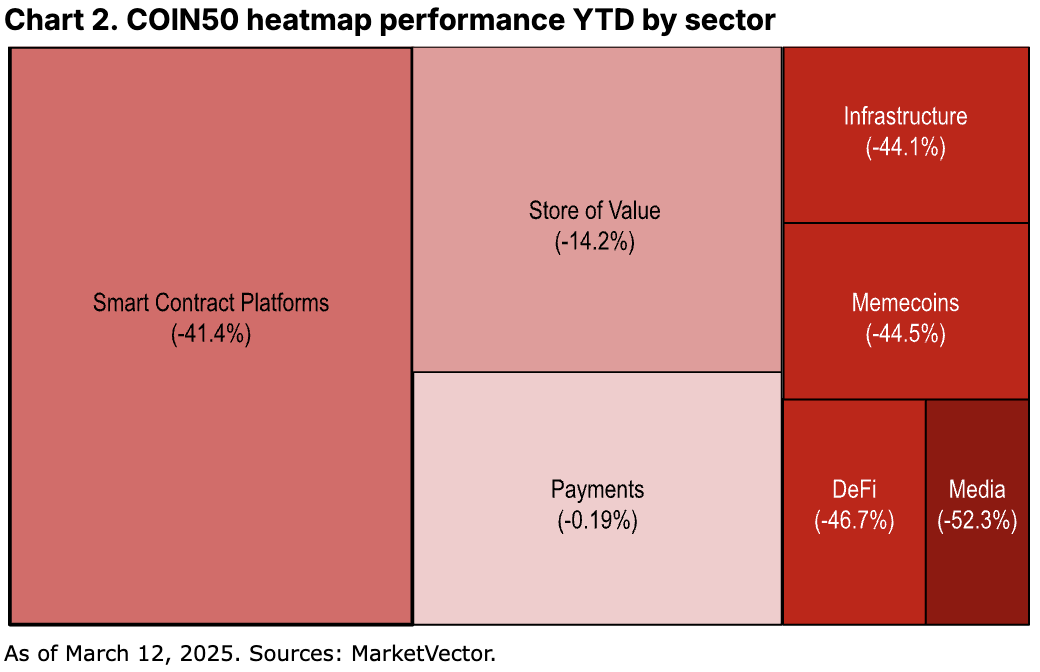

この売り浴びせによって、当社のCoinbase 50(COIN50)指数は年初来で累計25.5%下落し、暗号市場全体の時価総額は5320億ドル消失しました。興味深いことに、メディア・エンタメ業界を除き、指数内の各セグメントは市場変動による打撃の程度に大きな差が見られません。DeFi、メモコイン、インフラ分野すべてが同様に大幅に調整しています。これは、現在の市場全体に広がるリスク回避姿勢を示しており、個々のプロジェクトのファンダメンタルズや収益力に基づいた選別的な評価が行われていないことを意味しています。

全体として、我々は本四半期が2025年の暗号資産価格の年間安値となる可能性が高いと考えています。なぜなら、減税、規制緩和、その他の財政刺激策といった構造的な好材料が今年後半に具体化する公算が大きいからです。現在、ステーブルコインの残高は2290億ドルまで上昇しており(出所:DeFiLlama)、多くの投資家がリスク回避のためにステーブルコインに移行していることを示しています。これにより、ステーブルコインの時価総額比率は暗号市場全体の8.5%に達しており、年初の6.3%から上昇しています。また、AIなどの長期的トレンドが近い将来、経済生産性の向上という約束を現実のものにするとも信じています。

認知バイアス

また、ここ数週間の暗号資産の弱さが、現在のマクロ的な引き締め環境と異常に乖離しているとは考えておりません。むしろ、真の乖離は2024年11月(米国大統領選)から2025年1月20日(就任式)までの期間に見られました。2024年下半期から流動性環境は徐々に引き締まりつつあったにもかかわらず、この時期のCOIN50指数は67%以上も上昇しました(図表3参照)。

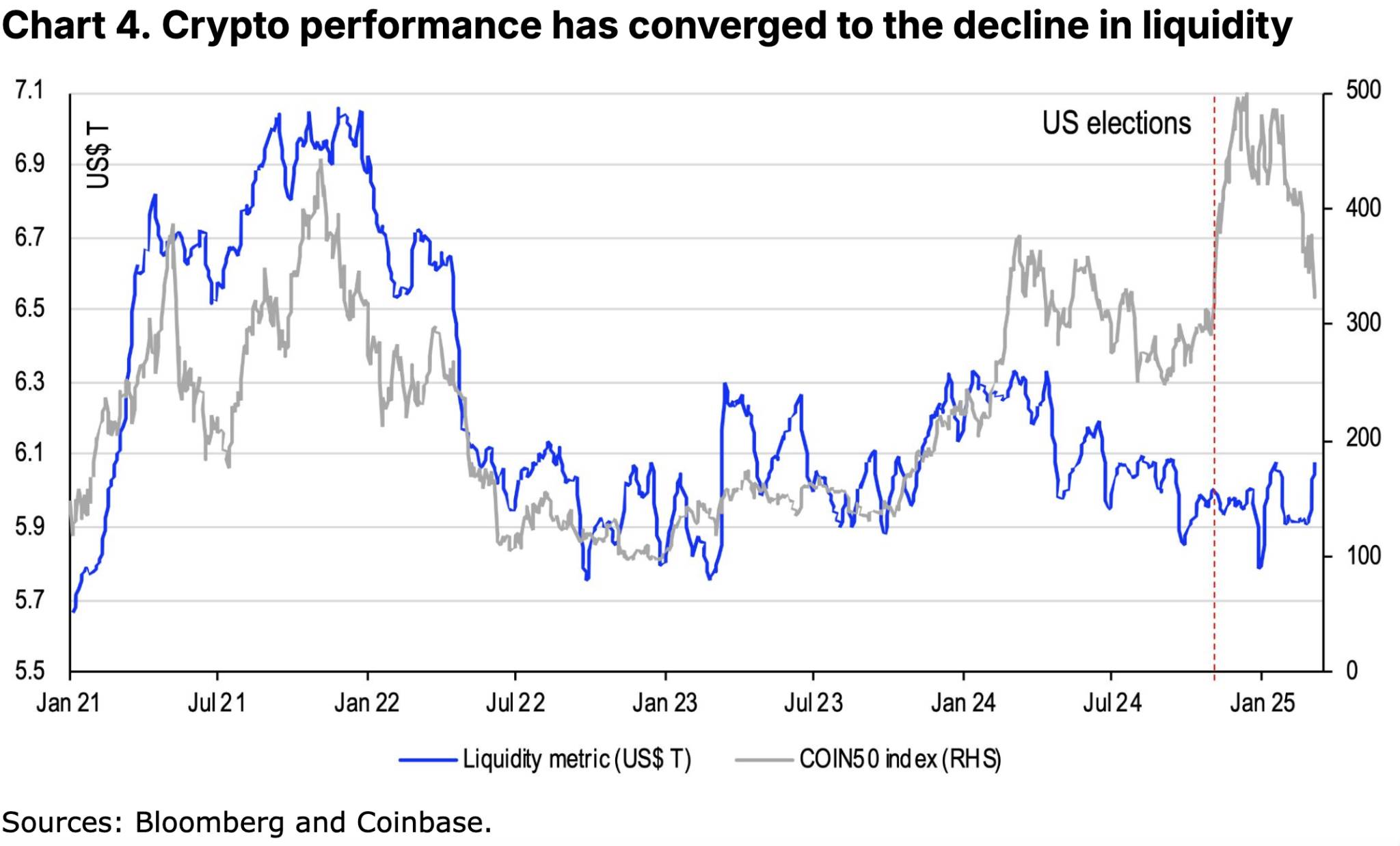

FRBのバランスシートの総資産から逆レポ取引(reverse repos)と財務省一般勘定(TGA)の残高を差し引いたものを、市場流動性の指標として用いることにします。この指標は、2024年6月初めの6.2兆ドルから、2025年初頭には約5.7兆ドルまで下落しており、5000億ドル以上の減少となっています(図表4参照)。一般的に、FRBのバランスシート拡大は市場に流動性を供給し、逆レポ操作は銀行システム内の余剰流動性を吸収する役割を持ち、TGA残高の増加は金融システム内の利用可能な現金量を減少させます。

流動性はあらゆる市場の命綱であり、投資参加の促進、レバレッジの活用、価格発見メカニズムの改善を通じて、貯蓄資金を借り手へと誘導します。逆に、流動性の収縮は取引活動を抑制し、価格の急変動を招く可能性があります。しかし、2024年下半期に流動性が継続して低下していたにもかかわらず、暗号資産価格の急騰を引き起こしたのは、米国規制環境が大きく転換するとの市場の期待でした。つまり、米国大統領選は投資家にとって比較的二項的な結果を持つ重要なイベントだったのです。我々は、最近の暗号市場の売却圧力は、低流動性環境への価格回帰を大きく反映していると考えます。

こうした点を考えると、これは潜在的な良い知らせかもしれません。過去2か月間で、米国財務省一般勘定(TGA)の残高は、2024年末の7450億ドルから3月12日時点で5000億ドルまで減少しており、この縮小により流動性水準は再び6兆ドル超に回復しています。また、現在の銀行準備高はGDP比で10~11%近くにあり、これは金融安定を維持する上で十分な水準とされており、FRBが最早3月18~19日のFOMC会合で量的引き締め(QT)政策の停止または終了を決定する可能性があることを意味しています。

これらのすべての兆候は、市場流動性が回復しつつあることを示しています。米国10年国債利回りはさらに低下する可能性があります。財務長官ベセント氏が明言しているように、政府は長期金利の低下を目指しているからです。彼の政策的決意を疑うべきではないでしょう。FRBモデルの観点から見れば、利回りの低下は株式などのリスク資産に対する将来キャッシュフローの割引価値を押し上げる効果があり、この効果は暗号資産価格の上昇にも波及する可能性があります。

まとめ

暗号市場はここ最近、変動性の高まりとマクロ経済の不確実性により大きな試練に直面しています。それでも我々は、規制の整備加速と機関投資家の関与深化が、今後数か月間でより楽観的な環境をもたらすと考えています。また、約6か月間にわたる流動性の引き締めを経て、ようやく緩和局面に入った背景を踏まえると、暗号資産価格の底入れは多くの市場関係者の予想よりも早く訪れる可能性があります。そのため、2025年第2四半期の暗号市場に対して前向きな姿勢を取っています。とはいえ、短期的な強力な触媒はまだ限られているため、現段階では慎重な対応が最適です。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News