アルトコイン・シーズンは終わったのか?ビットコインETFが暗号資産投資のルールを書き換える

TechFlow厳選深潮セレクト

アルトコイン・シーズンは終わったのか?ビットコインETFが暗号資産投資のルールを書き換える

楽観的かつ周期的なアルトコインの上昇相場の日々は、資本効率性、構造化金融商品、規制の透明性が資金の流れを決定するエコシステムに取って代わられる可能性がある。

執筆:Bryan Daugherty

翻訳:Block unicorn

ビットコインの上場投資信託(ETF)は、暗号市場における「アルトコインシーズン」という概念を根本から変える可能性を秘めている。

長年にわたり、暗号市場は資金の流れがほぼ予測可能な、馴染み深いリズムに従ってきた。ビットコインが急騰し、主流の注目と流動性を引き寄せた後、その資金がアルトコインへと流入する。投機的資本が時価総額の低い資産に殺到し、価値を押し上げる。こうした現象を、トレーダーたちは熱狂的に「アルトコインシーズン」と呼んできた。

しかし、かつて当然視されていたこのサイクルは、構造的な崩壊の兆しを見せ始めている。

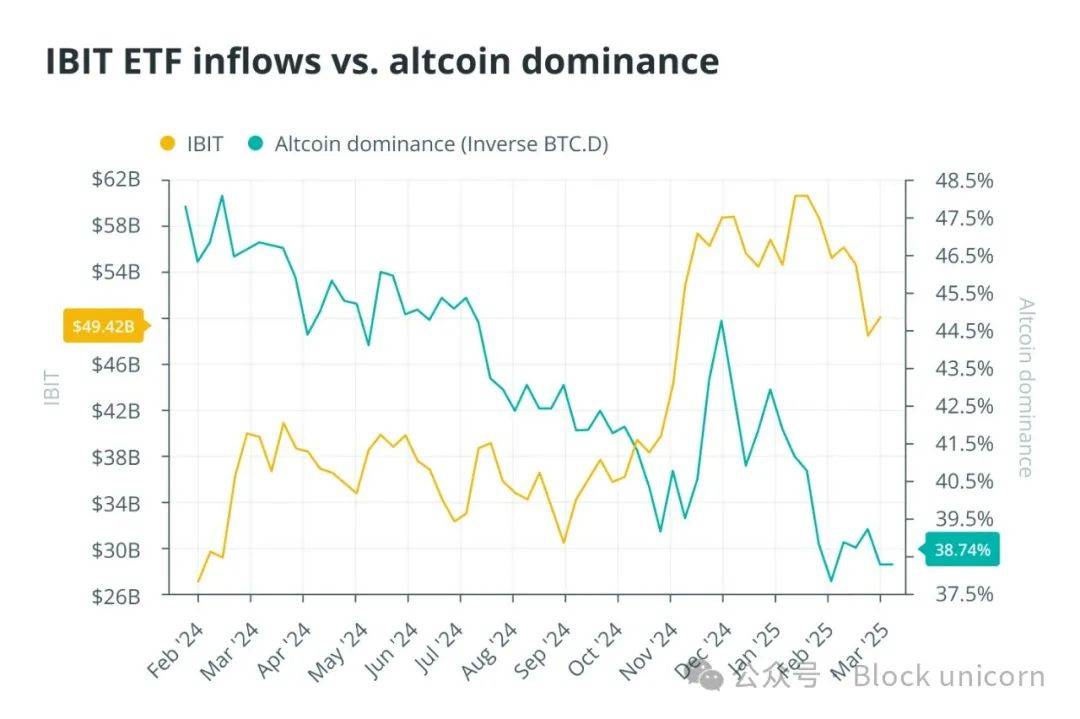

2024年、現物ビットコインETFは記録的な1290億ドルの資金流入を記録した。これは個人投資家や機関投資家にとって、これまでにないほど容易なビットコインへの投資手段を提供した一方で、投機的資産からの資金を吸い上げる真空効果も生み出した。機関投資家は、アルトコイン市場の「無法地帯」リスクを取ることなく、安全で規制された形で暗号資産にアクセスできるようになった。多くの個人投資家も、次なる100倍トークンを探すよりも、ETFへの投資の方が魅力的だと考えるようになっている。著名なビットコインアナリストPlanBですら、保有する実物ビットコインを現物ETFに切り替えた。

この変化はまさに今進行中であり、資金が構造化商品に引き続きロックされるならば、アルトコインは市場流動性と相関性の低下という状況に直面することになる。

アルトコインシーズンは終わったのか? 構造化暗号投資の台頭

ビットコインETFは、高リスク・低時価総額の資産への投資に対する代替手段を提供している。投資家は、レバレッジ、流動性、規制透明性を備えた構造化商品を通じて資産にアクセスできるようになった。かつてアルトコイン投機の主役だった個人投資家も、現在ではビットコインやイーサリアムのETFに直接投資でき、自己ホスティングの懸念がなくなり、カウンターパーティリスクが低下し、伝統的な投資枠組みとも整合する。

機関はなおさらアルトコインリスクを回避するインセンティブを持つ。流動性の低いアルトコインでより高いリターンを追い求めていたヘッジファンドやプロフェッショナル取引プラットフォームも、今ではデリバティブを通じてレバレッジを活用したり、ETFを使って伝統金融の枠内でエクスポージャーを得たりすることができる。

オプションや先物によるヘッジ能力が強化されたことで、流動性が低く取引量の少ないアルトコインに投機するモチベーションは大幅に低下している。この傾向は、2月に記録された24億ドルもの資金流出やETF換算に伴う裁定取引機会によってさらに加速され、暗号市場をかつてないほどの規律ある状態へと押しやっている。

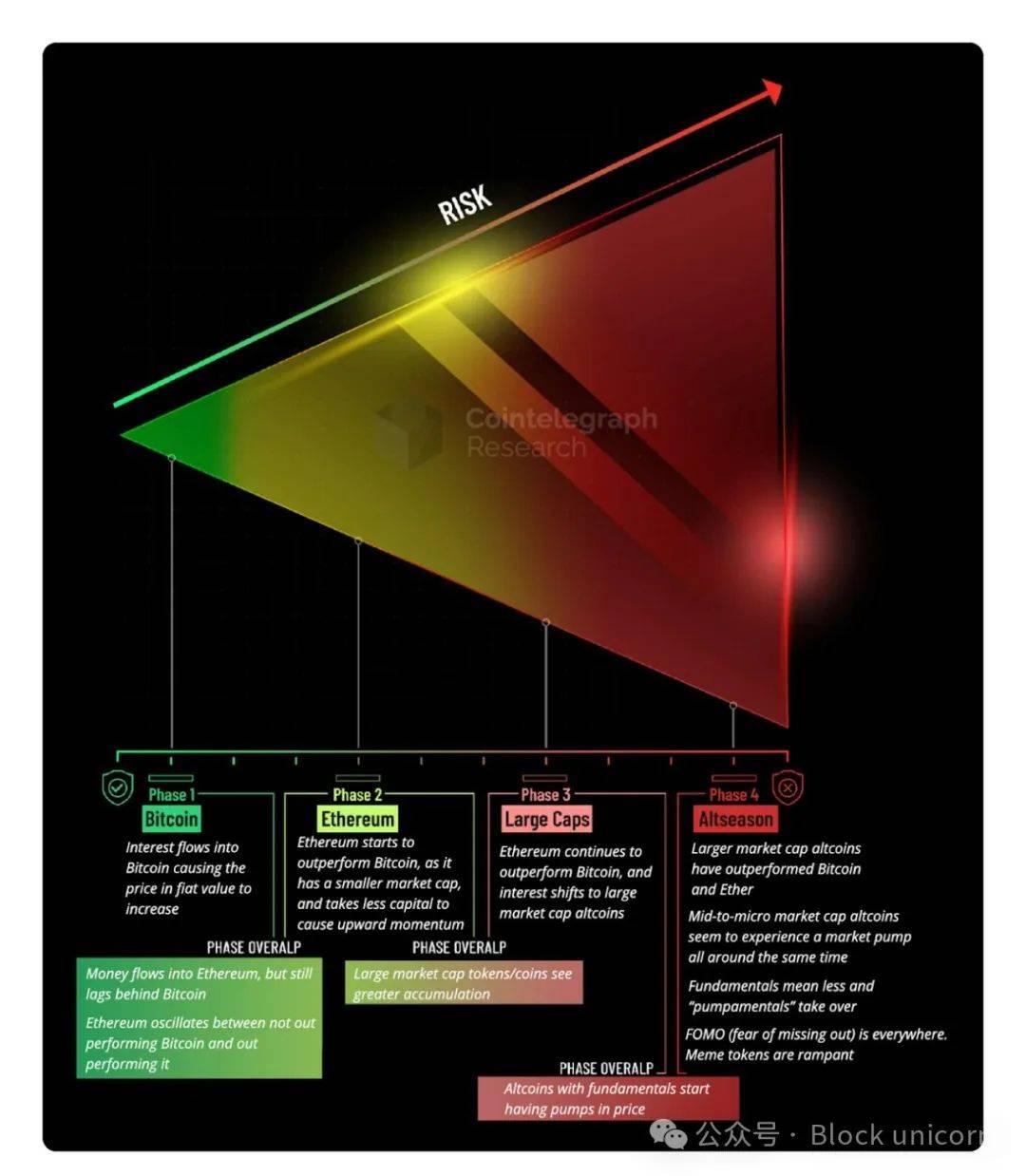

従来の「サイクル」はビットコインから始まり、その後にアルトコインシーズンが訪れる。出典:Cointelegraph Research

ベンチャーキャピタルは暗号スタートアップを見捨てるのか?

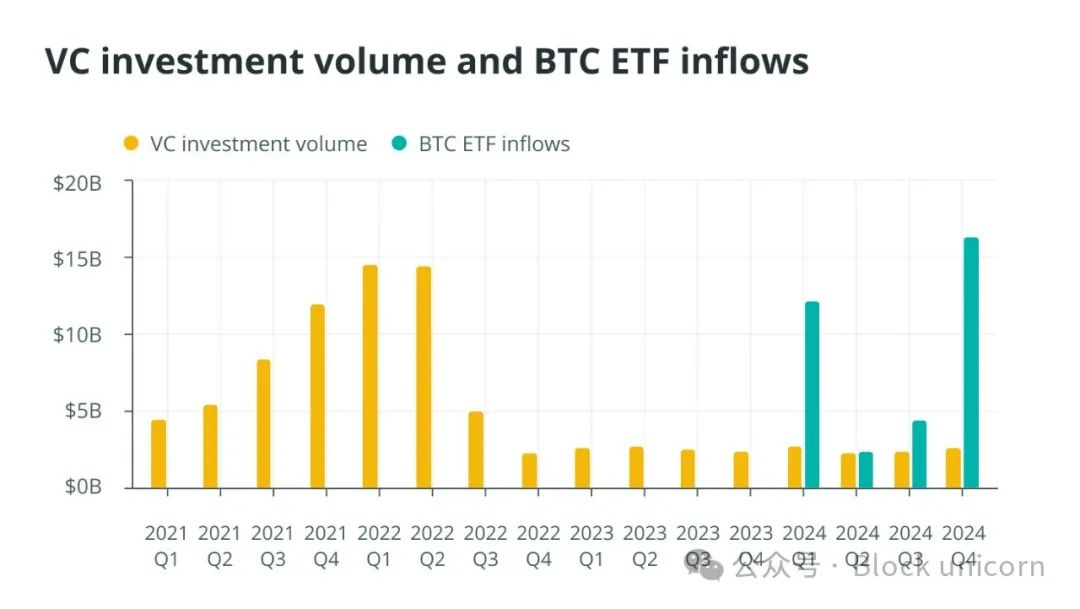

ベンチャーキャピタル(VC)は、過去にはアルトコインシーズンの生命線として機能し、新興プロジェクトに流動性を供給し、新たなトークンに壮大なストーリーを付与してきた。

しかし、レバレッジの獲得が容易になり、資本効率が最優先事項となる中で、VCは戦略を見直しつつある。

VCは可能な限り高い投資利益率(ROI)を追求するが、一般的な期待ROIは17%から25%の間である。従来の金融において、無リスク金利はすべての投資のベンチマークとなり、通常は米国債利回りで表される。

暗号分野では、ビットコインの歴史的成長率が同様の期待リターン基準の役割を果たしており、実質的にこの業界の「無リスク金利」となっている。過去10年間、ビットコインの複利年率(CAGR)は平均77%に達し、金(8%)やS&P 500(11%)といった伝統的資産を大きく上回った。過去5年間(好況期・不況期を含む)でも、ビットコインのCAGRは67%で推移している。

この水準を基準とすれば、VCがビットコインまたは関連企業に資本を投入した場合、5年間での総ROIは約1,199%となり、投資額がほぼ12倍に膨らむ計算になる。

ビットコインは依然としてボラティリティが高いものの、長期にわたる卓越したパフォーマンスにより、暗号分野におけるリスク調整後リターンの基本的ベンチマークとなっている。裁定取引機会の増加とリスク低下により、VCはより安全な選択肢を選ぶ可能性が高まっている。

2024年、VCの取引件数は46%減少したものの、第4四半期には全体的な投資額が回復傾向にある。これは、投機的資金の拡大ではなく、より選別的で高価値なプロジェクトへのシフトを示している。

Web3やAI駆動型の暗号スタートアップは依然注目を集めているが、白書さえあれば誰にでも資金を分配する時代は終わりつつある。もしVCが高リスクなスタートアップへの直接投資ではなく、ETFを通じた構造化投資にさらに舵を切れば、新しいアルトコインプロジェクトにとっては深刻な影響が及ぶだろう。

同時に、Aptosのように最近ETF申請を提出した少数のアルトコインプロジェクトが機関の注目を集めているが、これらは例外的存在にすぎず、普遍的な現象ではない。より広範なエクスポージャーを得ることを目指す暗号インデックスETFですら、有意義な資金流入を獲得できていないことから、資本が分散されるのではなく集中していることが浮き彫りになっている。

供給過剰問題と新たな市場現実

市場の風景はすでに変わっている。注目を奪い合うアルトコインの数の多さは、飽和状態を引き起こしている。Dune Analyticsのデータによると、現在市場には4,000万種類以上のトークンが存在する。2024年には平均して毎月120万種類の新規トークンがリリースされており、2025年初頭以降ですでに500万種類以上が新たに作成されている。

機関が構造化投資を好み、個人投資家主導の投機的需要が不足する中、以前のように流動性がアルトコインに流入することは難しくなっている。

これは厳しい真実を突きつけている――大多数のアルトコインは生き残れないということだ。CryptoQuantのCEOであるKi Young Juは最近、「市場構造に根本的な変化がなければ、これらの資産の多くは生き残れないだろう」と警告した。「すべてが上昇する時代は終わった」と、彼は最近のX投稿で述べている。

資金が投機的資産に自由に流れ込むのではなく、ETFや永続ポジションにロックされる時代において、ビットコインの支配率が下がるのを待ってからアルトコインに乗り換えるという従来の戦略は、もはや通用しない可能性がある。

暗号市場はかつてとは違う。ビットコインの上昇後に必ず訪れる周期的なアルトコインの上昇という時代は終わりを告げ、資本効率、構造化金融商品、規制透明性が資金の流れを決める新たなエコシステムへと移行しつつある。ETFは人々がビットコインに投資する方法を変えただけでなく、市場全体の流動性分布を根本から変えている。

ビットコインの上昇の後に必ずアルトコインブームが訪れるという前提に立っていた人々にとっては、今こそ考え直すべきときかもしれない。市場が成熟するにつれ、ルールはすでに変わってしまったのだ。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News