a16z:7つのトークン分類を理解し、暗号資産の価値の源泉を知る

TechFlow厳選深潮セレクト

a16z:7つのトークン分類を理解し、暗号資産の価値の源泉を知る

トークンは真のデジタル所有権を実現する。

著者:Miles Jennings、Scott Duke Kominers、Eddy Lazzarin

翻訳:TechFlow

トークンを基盤とするネットワークモデルにおける活動や革新が増加するにつれ、開発者は異なる種類のトークンをどのように区別すべきか、また自社のビジネスに最適なのはどのタイプのトークンかを問うようになっています。同時に、消費者や政策立案者も、アプリケーション内でのブロックチェーン・トークンの役割とリスクについてより深く理解しようと努力しています。

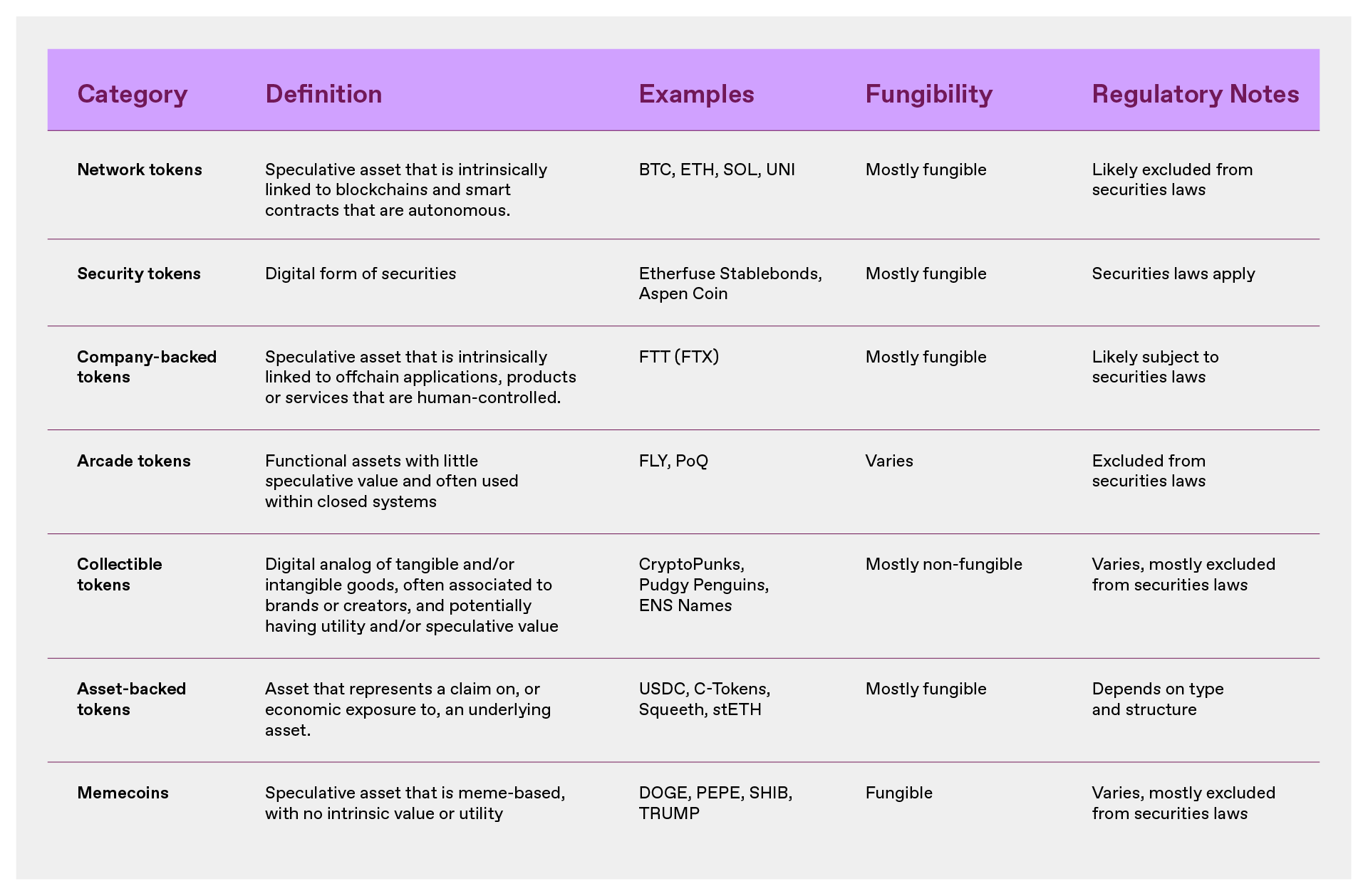

対話を整理するために、ここでは起業家が最も頻繁に使用する7つの主要なトークンカテゴリを理解するための定義、事例、フレームワークを提供します。ネットワーク・トークン、セキュリティ・トークン、企業支援型トークン、機能的(ファンクショナル)トークン、コレクティブル・トークン、資産担保トークン、そしてメモコインです。以下でそれぞれ詳しく説明します。

速習:トークンとその特性

根本的に、トークンは真のデジタル所有権を実現するものです。

正確に言えば、ブロックチェーンとは、共有元帳を維持する個々のコンピュータから成る分散型コンピュータネットワークであり、まさに「空中のコンピュータ」とも言えます。トークンはこの元帳上のデータレコードであり、数量や権限、その他のメタデータを追跡できます。重要なのは、これらのデータレコードはブロックチェーン上にコード化されたルールに基づいてのみ変更可能であり、これにより強制可能な権利を与えることが可能です。

こうした厳密さの裏には、設計、機能性、価値、リスクに影響を与える多くの詳細があります。トークンはソフトウェアに埋め込まれているため、ほぼあらゆるものにプログラムすることが可能であり、あらゆるデジタル形式や財産記録を表すことができます。つまり、ビットコインのようなデジタル価値貯蔵手段、イーサリアムのような生産的・消費的資産、デジタルトレーディングカードやゲームアイテムなどのコレクティブル、USDCのような安定通貨、さらには株式のデジタル化まで表現できるのです。

一部のトークンは保有者に対してさまざまな権利(たとえば投票権や経済的権利)を付与しますが、他のものは製品やネットワークサービスの利用を許可するだけです。ユーザー間で譲渡可能なトークンもあれば、そうでないものもあります。また、すべての単位が等価である交換可能なトークン(例:ドル紙幣)と、それぞれが固有の個人資産を表す非代替性(ユニーク)なトークン(例:トレーディングカード、あるいはモナリザ)があります。

こうした設計上の選択は極めて重要です。なぜなら、それらがトークンが優れた価値貯蔵手段や交換媒体となり得るかどうか、内在的な機能や経済的価値を持つ生産的資産となるかどうか、あるいは本質的に価値がないものであるかを決定するからです。特定のトークンの特徴は、適用される法制度下でどのように扱われるかも左右します。

したがって、ブロックチェーンベースのプロジェクトを構築する場合でも、トークンに投資する場合でも、あるいは単なる消費者としてトークンを利用する場合でも、何を探すべきかを理解することは極めて重要です。メモコインとネットワーク・トークンを混同しないように注意しなければなりません。以降の内容は、こうした混乱を解消することを目指しています。

トークンの種類

ネットワーク・トークン

ネットワーク・トークンは、ブロックチェーンまたはスマートコントラクトプロトコルのプログラム機能に本質的に結びついており、その価値もそこから生じます。

ネットワーク・トークンは通常、組み込みの実用性を持ち、ネットワークの運営、合意形成(コンセンサス)、プロトコルのアップグレード調整、またはネットワーク行動のインセンティブ付けに使用されます。これらトークンに関連するネットワークは、通常(ほとんどの場合、そうあるべきです)トークン価値を推進する経済的メカニズムを備えています。これには、プログラムによる買い戻し(リバウンド)、配当金支払い、トークンの新規生成(「蛇口」)や焼却(「排水溝」)を通じた供給量の調整などがあり、ネットワークを支えるインフレーションおよびディフレーション圧力を導入できます。

ネットワーク・トークンは、商品や証券と同様の信頼依存性を持つことがあります。これを認識してSECの2019年枠組みや、FIT21では、基礎ネットワークの分散化によってこうした信頼依存性が軽減されれば、ネットワーク・トークンは米国証券法の適用除外となるとしています。分散化の本質的核心とは、システムが人的支配(個人、企業、管理チーム)なしに動作できることです。

ネットワーク・トークンは、新しいネットワークの創出を促進し、ネットワークの所有権や統制権をユーザーに分配したり、ネットワークが持続的かつ安全な運営のために自己資金調達できるようにする目的に最も適しています。ネットワーク・トークンの例としては、DOGE、ビットコインのBTC、イーサリアムのETH、SolanaのSOL、UniswapのUNIなどがあります。UniswapやAaveといったスマートコントラクトプロトコルの文脈では、ネットワーク・トークンは「プロトコル・トークン」または「アプリケーション・トークン」と呼ばれることもあります。

セキュリティ・トークン

セキュリティ・トークンは、証券のデジタル形態を表すもので、従来の形態(企業株式や社債など)でも、特殊な特性を持つものでもよいです。例えば、有限責任会社の利益分配権、スポーツ選手の将来収入の一部、あるいは将来的な訴訟和解金の証券化権利などです。

証券は通常、保有者に対して一定の権利、所有権、または利益を付与し、発行体は資産リスクに影響を与えたり構築したりする一方向的な権限を持っています。米国証券取引委員会(SEC)が証券法の現代化を進め、オンチェーン取引を認める可能性が高まる中、トークン化される証券の数や種類は増加するでしょう。これは証券市場の効率性と流動性を高める可能性があります。しかし、カテゴリーが拡大しても、デジタル証券は引き続き米国証券法の規制下に置かれます。

セキュリティ・トークンは、商業企業が資金調達を行うためにすでに使用されています。事例としては、Etherfuse Stablebondsや、アスペン・リージェントリゾートの部分的所有権を表すAspen Coinなどがあります。

企業支援型トークン

企業支援型トークンは、企業(またはその他の中央集権的組織)が運営するオフチェーンのアプリケーション、製品、またはサービスと本質的に関連しており、その価値もそこから得られます。

ネットワーク・トークンと同様に、企業支援型トークンはブロックチェーンやスマートコントラクトを使用することがありますが(例えば決済の促進など)、主にオフチェーンの運用に関係しており、ネットワークの所有権とは関係ないため、企業がその発行、有用性、価値を一方的に制御できます。以下に説明する機能的トークンと同様に、企業支援型トークンは通常、独自の組み込み用途を持っています。ただし、機能的トークンとの違いは、企業支援型トークンには投機的要素がある点です。

こうした特徴にもかかわらず、企業支援型トークンは伝統的な証券のように保有者に明示的な権利、所有権、利益を付与するわけではないものの、証券と同様の信頼依存性を持っています。つまり、その価値は個人、企業、管理チームが支配するシステムに本質的に依存しているということです。したがって、企業支援型トークン自体が証券ではないとしても、投資を集める際には、その取引が米国証券法の規制対象となる可能性があります。

企業支援型トークンは正当なカテゴリーになる可能性があります。しかし、米国では過去に主に証券法回避のために使用されてきました。つまり、企業が支配するアプリケーション、製品、サービスへの投資を集め、実質的に同社の株式や利益分配権の代理として機能させるのです。例としては、FTX取引所の利益分配権として機能していたFTT、あるいは仮想的なクラウドサービスプロバイダーがクラウドサービスへのアクセスと、そのサービスからの一部のオンチェーン収益を受け取れるようにするトークンの発行などが挙げられます。一方、BNBは企業支援型トークンの例ですが、バイナンススマートチェーンの導入とともにネットワーク・トークンへと進化しました。企業支援型トークンは「スタートアップ・トークン」と呼ばれることもあり、オフチェーンアプリケーションとの関連性から「アプリケーション・トークン」とも呼ばれます。

ネットワーク・トークンと企業支援型トークン(FTTを含む)の違いについては、「ネットワーク・トークン vs 企業支援型トークン」をご覧ください。

機能的トークン

機能的トークンは、システム内で実用性を提供するものであり、投資目的ではありません。機能的トークンは通常、デジタル経済における通貨として使われます。例えば、ゲーム内のデジタルゴールド、会員プログラムのロイヤルティポイント、あるいはデジタル製品やサービスと交換可能なポイントなどです。

特に重要なのは、機能的トークンは投機を防ぐように設計されている点で、セキュリティ・トークン、ネットワーク・トークン、企業支援型トークンとは異なります。例えば、供給上限がなく(無制限に発行可能)、譲渡性が限定されていたり、未使用の場合に失効または価値低下する可能性があります。また、発行元のシステム内でのみ貨幣価値と実用性を持つこともあります。最も重要なのは、財務的リターンを提供せず、約束せず、示唆しないことです。投資商品として不適切であるため、機能的トークンは通常、米国証券法の規制対象外です。

機能的トークンは、発行者がそのデジタル経済の金融政策(つまり中央銀行としての役割)を管理し、トークン価値の安定を維持することで経済的利益を得るという点で、デジタル経済における通貨として最も適しています。価値の上昇ではなく、安定性に重点を置いています。例としては、Blackbirdレストランネットワークのロイヤルティおよび決済トークンであるFLYがあります。また、2019年に米国証券取引委員会(SEC)からアクションリリーフを得たゲーム内資産Pocketful of Quartersも該当します。RobuxやStar Alliance Pointsはまだトークン化されていませんが、概念的には機能的トークンの良い例です。機能的トークンは「ユーティリティ・トークン」、「ロイヤルティ・トークン」、あるいは「ポイント」と呼ばれることもあります。

コレクティブル・トークン

コレクティブル・トークンの価値、有用性、意義は、有形または無形の物品の所有権記録に由来します。例えば、芸術作品、音楽、文学作品のデジタル模倣または代表;コンサートチケットなどのコレクション品や商品;クラブやコミュニティの会員資格;あるいはゲームやメタバース内の資産(デジタル剣やメタバースの土地の区画)などです。

こうしたトークンは通常、非代替性であり、しばしば実用性を持ちます。例えば、コレクティブル・トークンはイベント参加許可証やチケットとして使える、ビデオゲーム内でアイテムとして使用できる(前述の剣など)、あるいは知的財産権に関連する所有権を提供できる。コレクティブル・トークンは通常、完成品や製品に関連しており、第三者の努力に依存しないため、米国証券法の規制対象外となることが多いです。

コレクティブル・トークンは、有形または無形の物品の所有権を伝える目的に最も適しています。多くの(すべてではない)「NFT」製品がこのカテゴリーに該当します。例としては、デジタルアートやその他のメディアの所有権を示すNFT、CryptoPunksやBored Apesのようなプロフィール画像(「pfps」)、その他のバーチャルファッションやブランド商品、ゲームアイテム、アカウント記録や識別子(例:ENSドメイン)などがあります。

一部のコレクティブル・トークンは実物商品と直接関連しており、Pudgy PenguinsのおもちゃやGenerative Goodsのコレクションカードのように、実物製品体験のデジタル拡張を提供する場合もあれば、NFTイベントチケットやBAXUSのバーチャル酒類NFTのように、実物商品のデジタル表現を提供し、追跡や交換を容易にする場合もあります。

資産担保トークン

資産担保トークンの価値は、一つ以上の基礎資産に対する請求権または経済的リスクに由来します。こうした基礎資産には、現実世界の資産(商品、法定通貨、証券など)やデジタル資産(暗号資産や流動性プールの権益など)が含まれます。

資産担保トークンは完全または部分的に担保されており、さまざまな目的に使用できます。価値保存手段、ヘッジツール、またはオンチェーン金融プリミティブとして機能します。デジタルアート、ゲーム内アイテム、イベントチケットといったユニークな商品の所有権から価値を得るコレクティブル・トークンとは異なり、資産担保トークンはその担保資産、価格連動メカニズム、償還権から価値を得る点で金融商品に似ています。ただし、資産担保トークンの規制上の取り扱いは、その構造や用途に依存します。法定通貨担保のステーブルコインなどは通常、米国証券法の規制対象外ですが、特定のデリバティブトークンなどは、投資契約または先物のようなツールを表す場合、証券または商品に関する規制の対象となる可能性があります。

資産担保トークンの用途には以下のようなものがあります:

-

ステーブルコイン — 貨幣または資産に連動したもの;

-

デリバティブ・トークン — 基礎資産または金融ポジションへの合成的エクスポージャーを提供;

-

流動性提供者(LP)トークン — 分散型金融(DeFi)プロトコルにおける資産プールへの債権を表す;

-

預託証書トークン — ステーキングまたは信託された資産を表す。

例としては、法定通貨に裏付けられたステーブルコインUSDC、CompoundのCトークン(LPトークン)、LidoのstETH(流動性ステーキングトークン)、OPYNのSqueeth(ETH価格を追跡するデリバティブ・トークン)などがあります。

メモコイン

メモコインは、内在的な実用性や価値を持たないトークンで、通常インターネットのミームやコミュニティ主導の運動に関連しており、ネットワーク、企業、アプリケーションとは根本的な関連を持ちません。

メモコインの価格は完全に投機と関連市場の力によって決定されており、操作されやすくなっています。主な特徴は、内在的目的の欠如(もし目的があれば、もはやメモコインではない)、実用性の欠如、そして結果としてのゼロサム性と極度のボラティリティです。メモコインは通常、米国証券法の規制対象外ですが、詐欺防止法や市場操作法の適用は受けます。

例としてはPEPE、SHIB、TRUMPなどがあります。

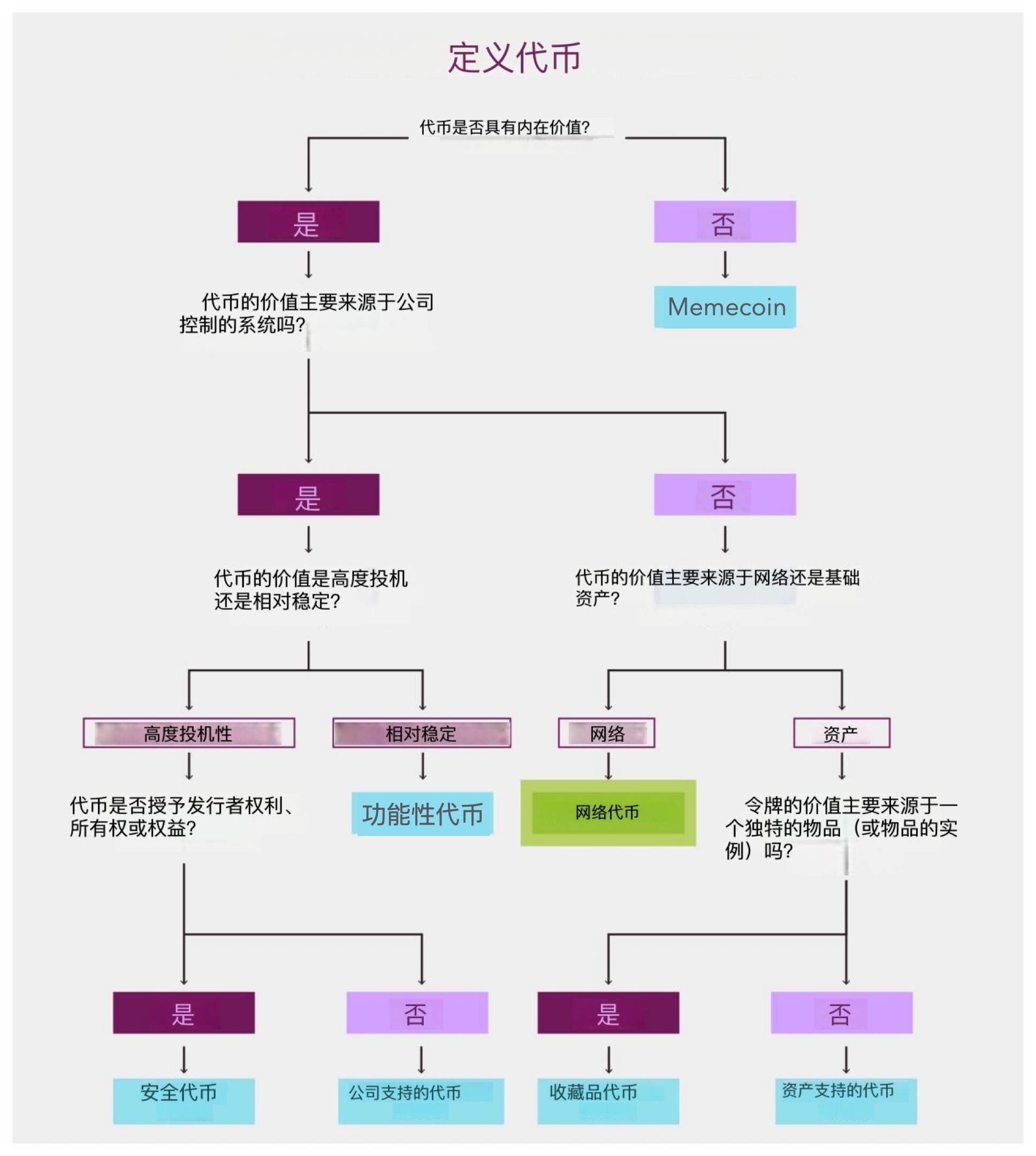

すべてのトークンがこれらのカテゴリーに完璧に当てはまるわけではありません。起業家は定期的に反復し、新しいモデルを試しています。たとえば、ソーシャルや評判に関連するトークンが投資対象でなければ、それは機能的トークンに近く、中央集権的な発行者が管理すれば企業支援型トークンに近くなります。トークンの特徴が変化したり、新たな機能が追加されたりすることで、あるカテゴリーから別のカテゴリーへ移行することもあり、分類は困難になります。

しかし、これらのカテゴリーを区別する決定的特徴は、価値蓄積の期待される源泉です。以下のフローチャートがそれを説明しています:

(注:画像はAI翻訳によるもので、原文のトークン定義と若干の差異がある可能性があります)

謝辞:Chris Dixon、Tim Roughgarden、Bill Hinmanによる有益なコメント、およびTim Sullivanによる編集に感謝します。

Miles Jenningsはa16z cryptoの総務長兼最高法務責任者(GC)。去中心化、DAO、ガバナンス、NFT、州および連邦証券法に関するアドバイスを同社およびポートフォリオ企業に提供しています。

Scott Duke KominersはハーバードビジネススクールのSarofim-Rock教授(工商管理)、ハーバード大学経済学部准教授、およびa16z cryptoの研究パートナー。複数の企業に対し、Web3戦略および市場・インセンティブ設計に関するアドバイスを提供。詳細な開示については彼のウェブサイトを参照。著書に『The Everything Token: How NFTs and Web3 Will Transform the Way We Buy, Sell, and Create』(万物のトークン:NFTとWeb3が私たちの購入、販売、創造の仕方をどう変えるか)の共著者。

Eddy Lazzarinはa16z cryptoのCTO。エンジニアリング、研究、セキュリティチームを統括し、投資プロセスを支援するとともに、ポートフォリオ企業と協力してインターネットの未来を構築しています。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News