VCコインが話題になっているが、今ラウンドのVCのパフォーマンスを確認してみよう。

TechFlow厳選深潮セレクト

VCコインが話題になっているが、今ラウンドのVCのパフォーマンスを確認してみよう。

誰に従って投資するかによって、儲けやすくなるか損しやすくなるかが決まる。

牛市場ではコインを炒め、熊市場ではリサーチを行う。

今回のサイクルではVCコインが常に批判されているが、どのVCが最も多くのプロジェクトにトークン発行をさせているか知っているだろうか?また、どの機関が取引所への上場数が多いのかも気になるところだ。VCコインを買わないのであれば、エアドロップ(毛)を狙うのはどうだろうか?長期的に注目すべき機関はどこなのか?

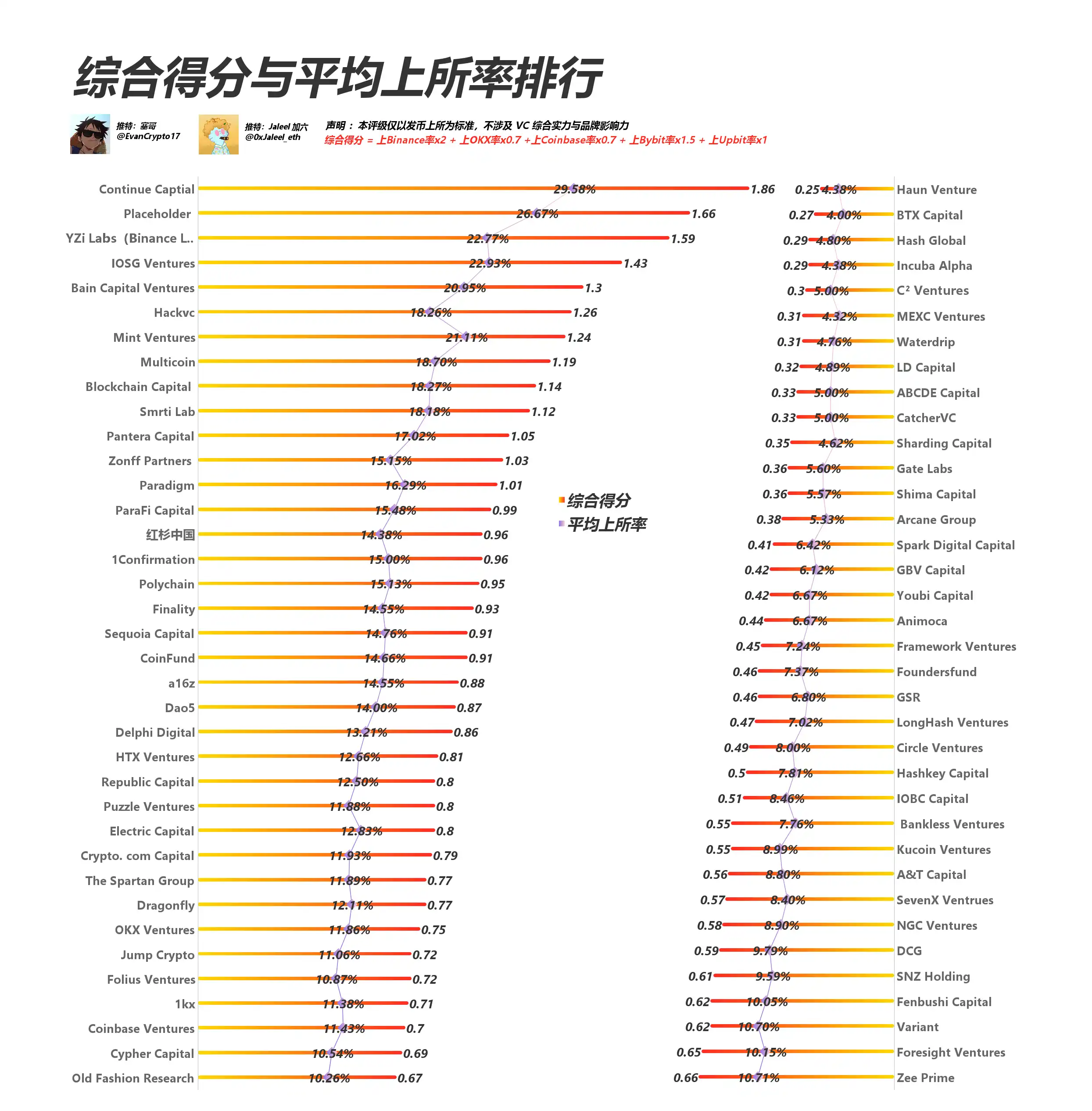

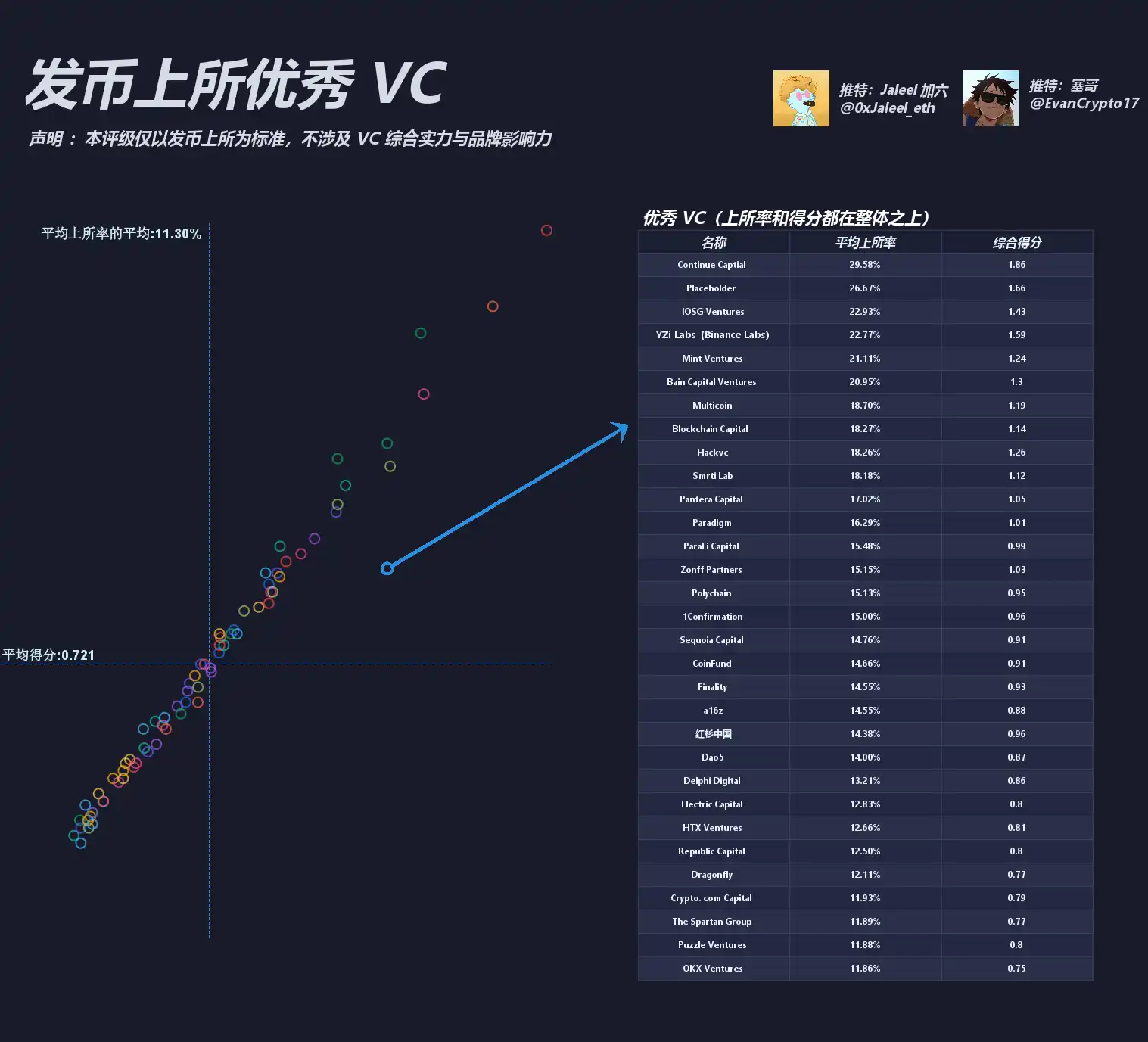

「投資案件の上場効率」という核心指標を継続しつつ、今回私たちは合計73のVCを選定した。そのうち国内VCが35、海外VCが30、取引所系VCが8である。これらのVCが投資したプロジェクトのトークン発行数、およびBinance、Bybit、Upbit、Okx、Coinbaseという五大取引所への上場数と上場確率を統計した。例えば、「Binance上場率=Binance上場数/総投資件数」のように算出している。さらに現在の市場構造により近い重み付けパラメータを導入し、Binanceは2、Bybitは1.5、Upbitは1、OkxおよびCoinbaseは0.7とした。最終的に、最も本質的で直感的なグラフによって可視化し、この観点から暗号資産VCの実績を分析する。

なお、本レポートはあくまで「投資プロジェクトの取引所上場」に焦点を当てており、VCの総合力や長期的なブランド影響力について包括的に評価するものではないため、参考程度に留めていただきたい。

まず結論

各VCの過去の投資案件における上場実績をもとに、「BN、Bybit、Upbit、OKX、Coinbase」の5大取引所の重み付けを再計算することで、いくつかの重要な変化が見られた:

T0レベル:Continue Capital、Placeholder、YZi Labs(Binance Labs)、IOSG Venturesなどが依然としてトップに位置しているが、「Bybit上場」または「Upbit上場」の差異により、ランキングやスコアに若干の分化が生じている。

T1/T2:Bain Capital Ventures、Mint Ventures、Hackvcなどが高得点行列に加わりつつある一方、Polychain、Multicoin、Paradigm、Zonff Partnersなどは安定したパフォーマンスを維持している。

T3/T4:OKX Ventures、SNZ Holding、The Spartan Group、Animoca、NGC Venturesなど、従来GameFiや特定分野に特化していたVCは、今回のランキングで順位に変動が見られる。

T5:規模が比較的小さかったり、より地域密着型の戦略を取るファンドは、グローバルな上場効率においてやや低いスコアとなっているが、将来的に急伸する可能性も排除できない。

なお、新規上場予定またはまだトークン発行されていないプロジェクトは統計対象外であるため、シード段階や研究機関など非常に初期の領域に注力するVCについては、その潜在能力が完全には反映されていない可能性がある。

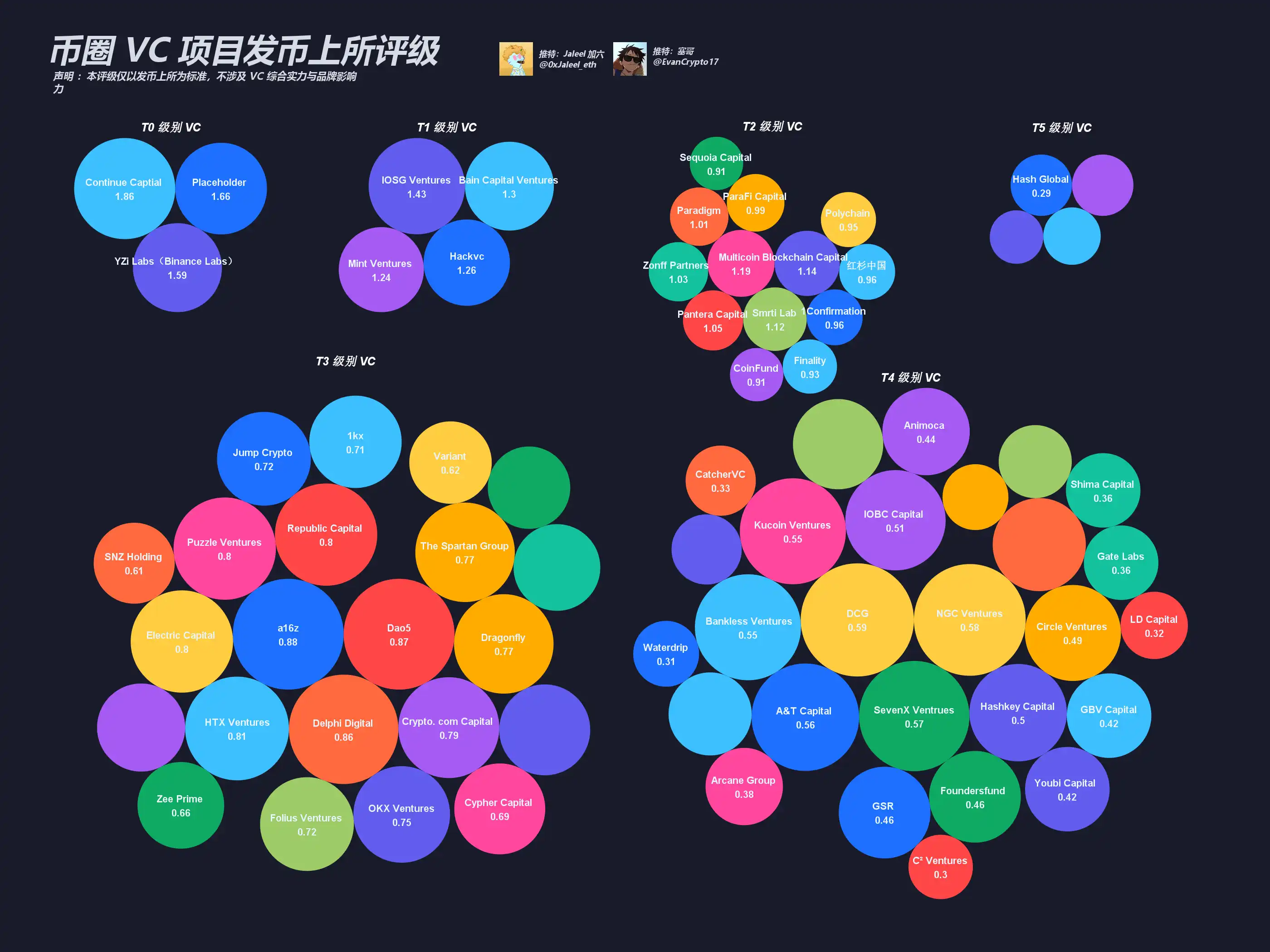

T0:総合スコア>1.5

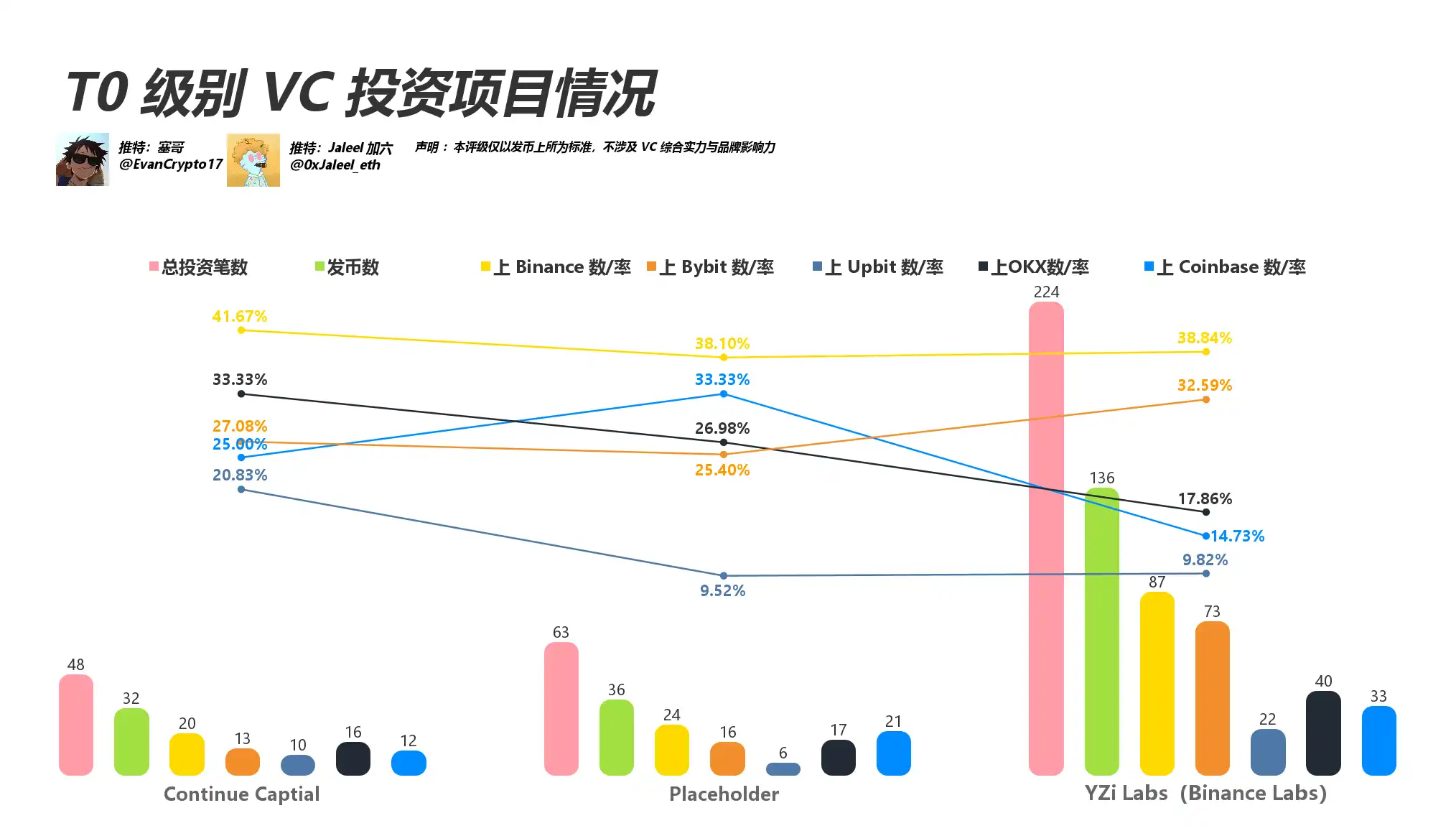

注目機関:Continue Capital;YZi Labs(Binance Labs);IOSG Ventures;Placeholder。チャートから明らかなように、これら4機関は「複数取引所・複数分野」という特徴を持っている:

Continue Capital:投資件数は多くないが、ROIと上場率が非常に優れており、まさに一頭の駿馬といえる。特に「Binance上場率」は高い水準を維持しており、「Bybit上場」でも一定の成果を上げている。

YZi Labs(旧Binance Labs):言うまでもなく、最近CZはYZi Labsの投資の80%が損失状態にあると述べていたが、今回のデータを見ると、投資件数が最も多いだけでなく、トークン発行・上場プロジェクトの規模も大きく、「自社」チャネルによる有利な立場を享受していることがわかる。

Placeholder:投資件数は多くない上、業界内でも派手ではないが、投資先プロジェクトの上場は非常に「正確」である。多くの投資がインフラ分野に集中しており、発行後に迅速に主要取引所に上場している。その結果、総合スコアはT0レベルを維持している。余談だが、PlaceholderのパートナーであるChris Burniske氏は最近相場について次のようにコメントしている。「中期的なブルマーケットの調整局面だと依然考えており、サイクルの頂点はまだ到来していない。ビットコインがさらなる調整を見せても私の見解は変わらない。そのタイミングで不安になって売却するのは賢明ではない。今売れば、上昇時に乗り遅れることになるだろう。」

まとめ:T0レベルは強力なリソースと優良プロジェクトへの的確な捕捉力によるもの。特に「取引所背景」を持つVCは、プロジェクトの「迅速な上場」を主導できる場合もあり、一方で純粋なリサーチ型VCは調査分析力によってトップに君臨している。

T1:総合スコア≧1.2

代表機関:Bain Capital Ventures;HackVC;Mint Ventures;新版のチャートでは、T1レベルのVCにも明確な実力集中が見られる:

Bain Capital Crypto:投資は慎重かつ大規模であり、個別プロジェクトに対する関与が深い。「Upbit上場」「Bybit上場」へのコントロール力がますます強くなっている。

HackVC:投資件数が多く分散しているが、Bybit、OKX、Coinbaseの市場占有率の上昇に伴い、これまでの投資先が成功裏に上場するケースが増えている。

IOSG Ventures:従来から「広範囲に網を張り、深く調査する」ことで知られ、上場成功率は20~30%の間で推移している。ここ1年間で、UpbitやBybitなどのプラットフォームでのリスト数が顕著に増加している。

Mint Ventures:プロジェクト規模は小さいものの、効率性に優れており、「Bybit上場」の観点では一時的に30%を超える水準に達したこともあり、「専門特化型戦略」の典型例といえる。

まとめ:T1陣営の大多数のプロジェクトは、上場成功率が15~30%の範囲にあり、特定の「弱点」取引所がないことが多く、「どの取引所でも成果を出している」状態といえる。

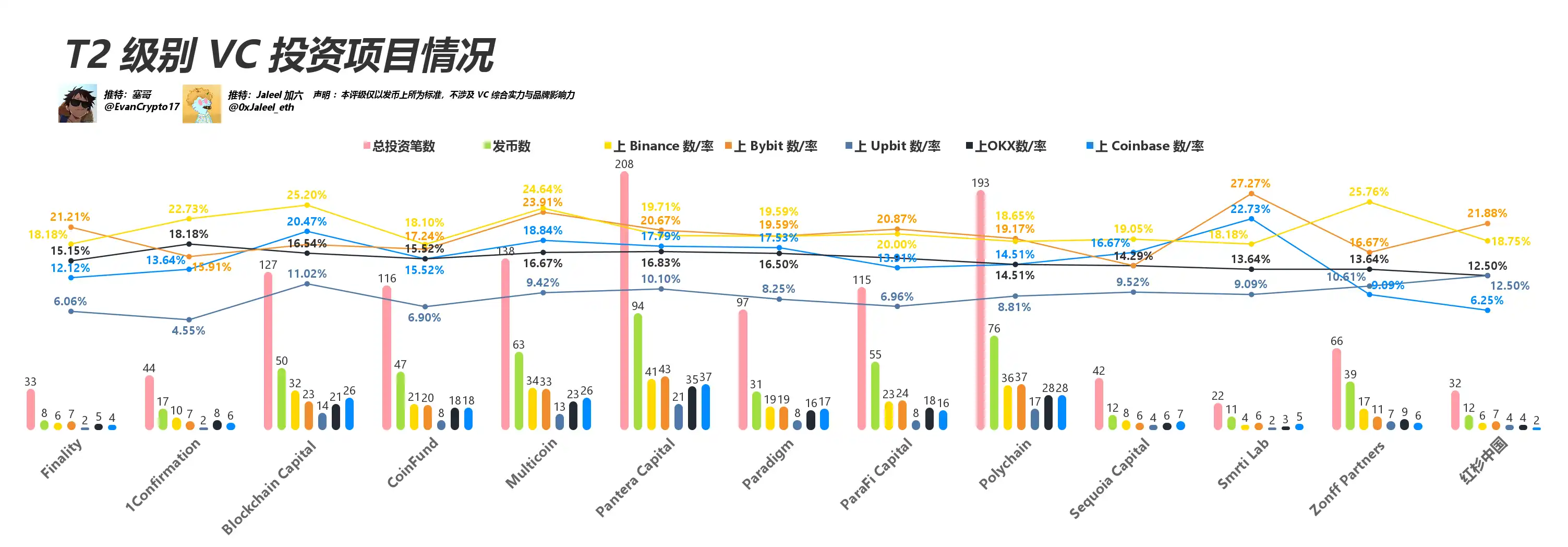

T2:総合スコア≧0.9

Multicoin & Pantera:それぞれ「Binance上場」「Bybit上場」において20%以上の優れた成績を維持しており、「Upbit」「OKX」「Coinbase」への上場数も一定以上あるが、大きな差異はない。

ParaFi:プロジェクト数は適度で、イーサリアム初期プロジェクト(最も有名なのはConsenSys)に深く関与しており、多くのDeFi初期プロジェクト(例:Aave)にも参加している。今回の統計では「Upbit上場」の成績がやや低めだが、「OKX」「Binance」への上場率は15~20%前後を維持している。

Sequoia Capital(紅杉資本):伝統的なトップVCで、「少数精鋭」の戦略を貫いている。統計上の総投資件数は多くないが、主流取引所への上場成功率はまずまず良好である。

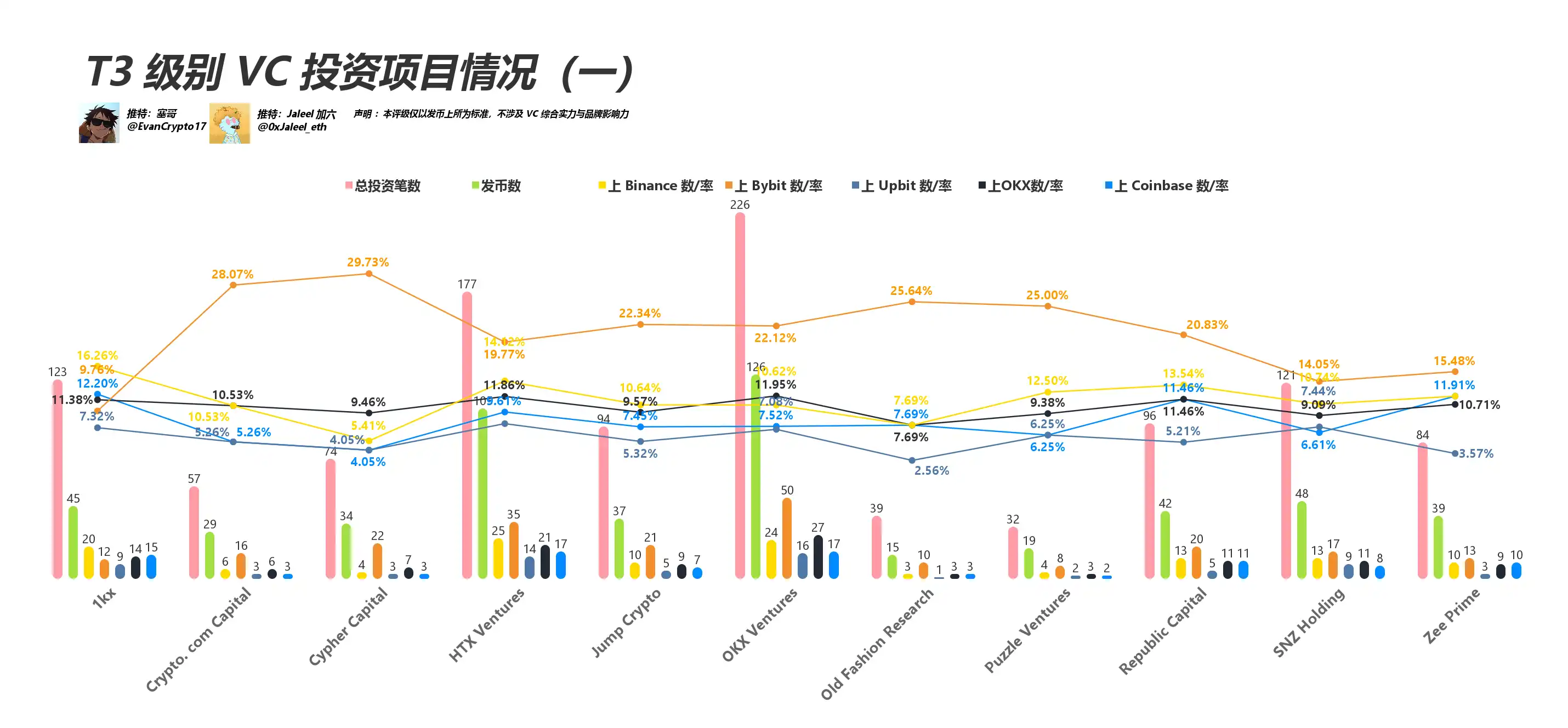

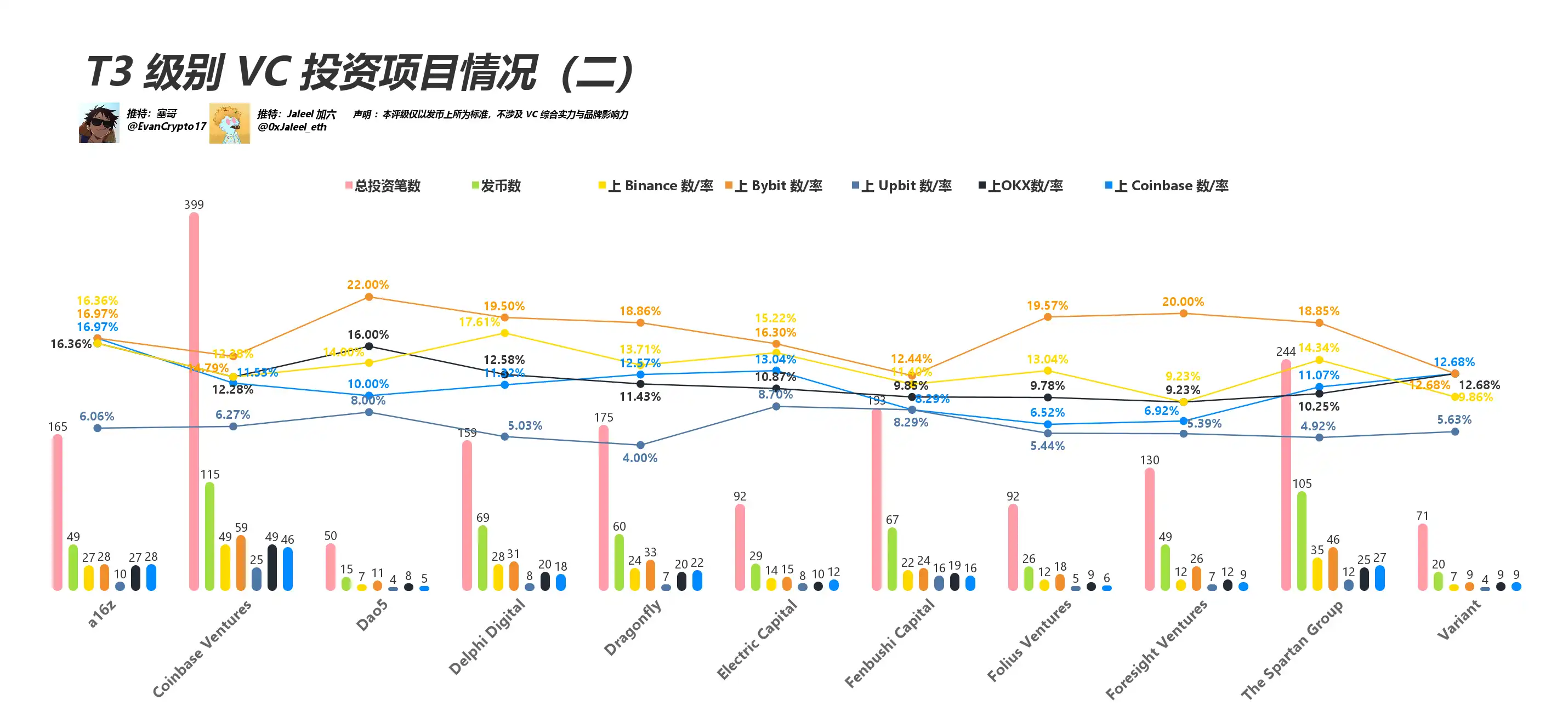

T3:総合スコア≧0.6

T3層は最も多様で、a16z、Coinbase Ventures、Dragonflyといった著名な大手に加え、Jump Crypto、HTX Ventures(火幣系)、Dao5など、取引所傘下または新興ファンドも含まれる。

a16z:カバー範囲が極めて広く、投資件数は150件を超え、上場率は10~20%の間で変動しているが、プロジェクト数が多すぎるため、平均レベルが希釈されてしまっている。

Coinbase Ventures:統計上は「Coinbase上場」の自社リソースは除外している。それにもかかわらず、Bybit、Binance、OKXなどへの上場率は依然10%以上を維持している。

Dragonfly:老舗の国際ファンドで、早期プロジェクトへの投資を重視しており、多くのDeFiやインフラプロジェクトが主流取引所に上場している。

Jump Crypto、HTX Ventures(火幣):取引所背景を持つが、本統計では被投資プロジェクトの第三者取引所への上場率のみを計測しているため、実際のリソース優位性が十分に反映されていない。

まとめ:T3機関は数が多く、平均上場率は5~20%の範囲に集中している。多くの機関が「早期投資」や「自社エコシステム構築」に重点を置いており、「迅速なトークン発行・迅速な上場」を主な戦略としていない場合が多い。

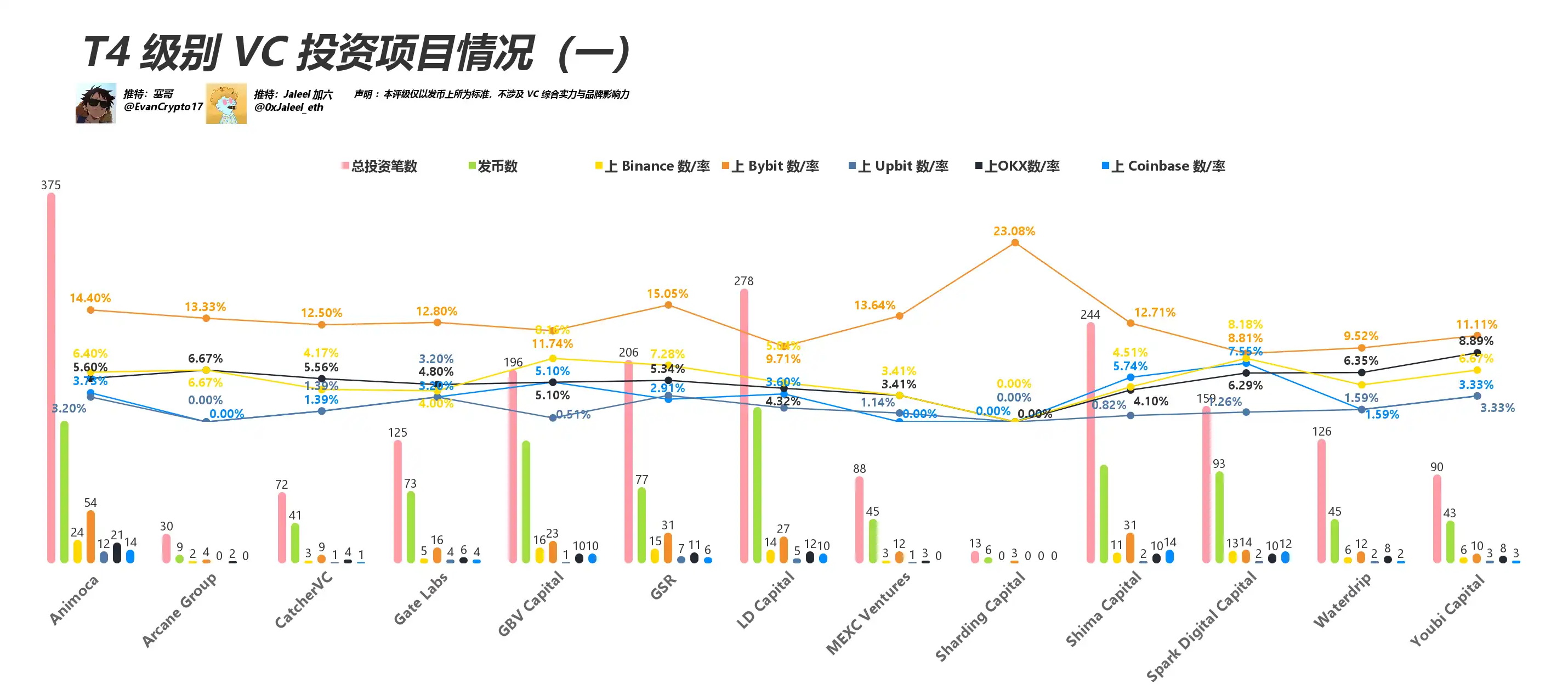

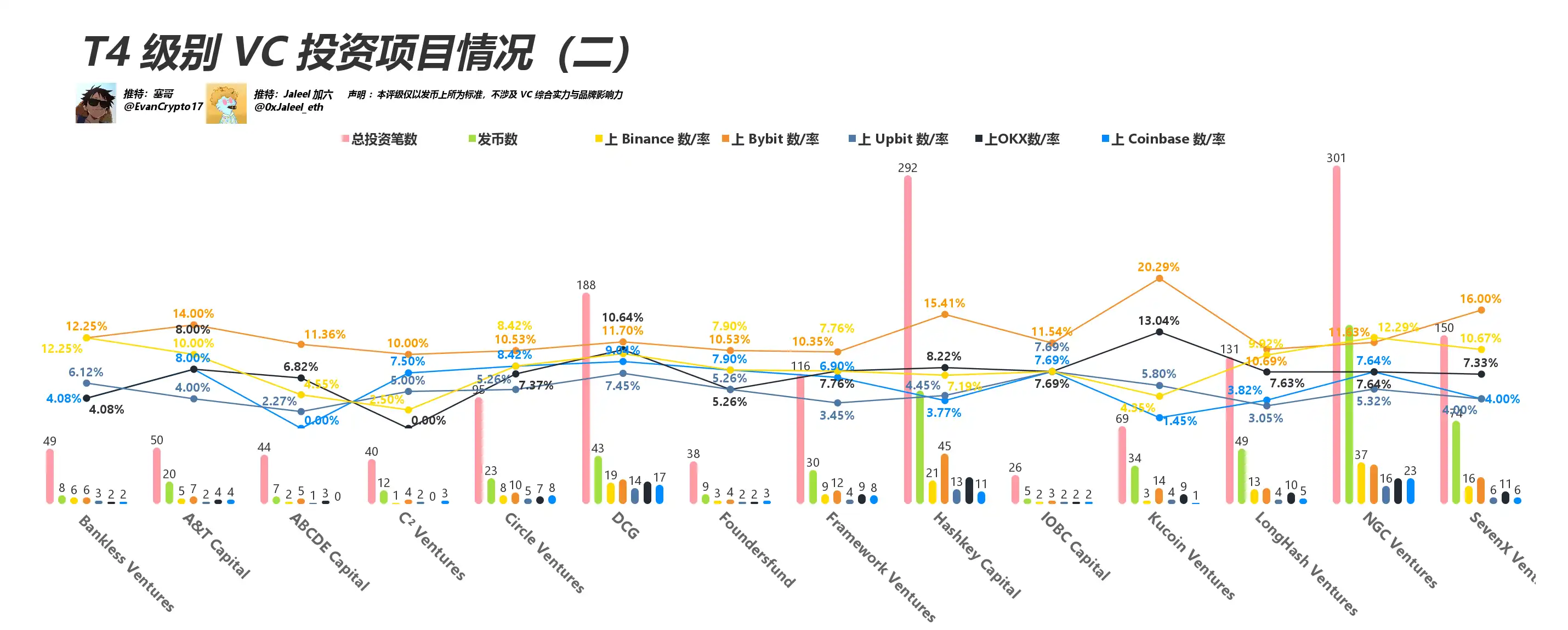

T4:総合スコア≧0.3

T4レベルのVCは、「上場効率」という単一指標ではやや平凡な成績に見えるが、特定分野や地域において独自の優位性を持つ機関も存在する:

Animoca:GameFi/NFT分野の教祖的存在のファンドであり、数百件の投資の中には上場を急がないプロジェクトやDEX上で活発なプロジェクトも多い。

LD Capital、GBV:前回のブルマーケットで大きな注目を集めたが、投資が分散しており、全体の上場率は5~10%の範囲にとどまっている。

MEXC Ventures:取引所傘下だが、本統計では第三者取引所への上場のみを対象としているため、上場効率は自然と低くなる。

Shima Capital、Arcane Group:よりインキュベーション型や地域密着型の戦略を採っており、トークン発行プロジェクトが少なく、多くのプロジェクトはまだCEX上場段階に至っていない。

まとめ:T4は価値がないわけではない。むしろ、より多角的で早期段階の布石を打っているか、あるいはプロジェクト自体が自給自足型であり、「トークン発行+主流取引所上場」を主眼としていない。そのため、ここには次の黒馬が生まれる可能性も高く、特定のプロジェクトが後期にトークン化され成功裏に上場すれば、統計上の成績が大幅に向上する可能性がある。

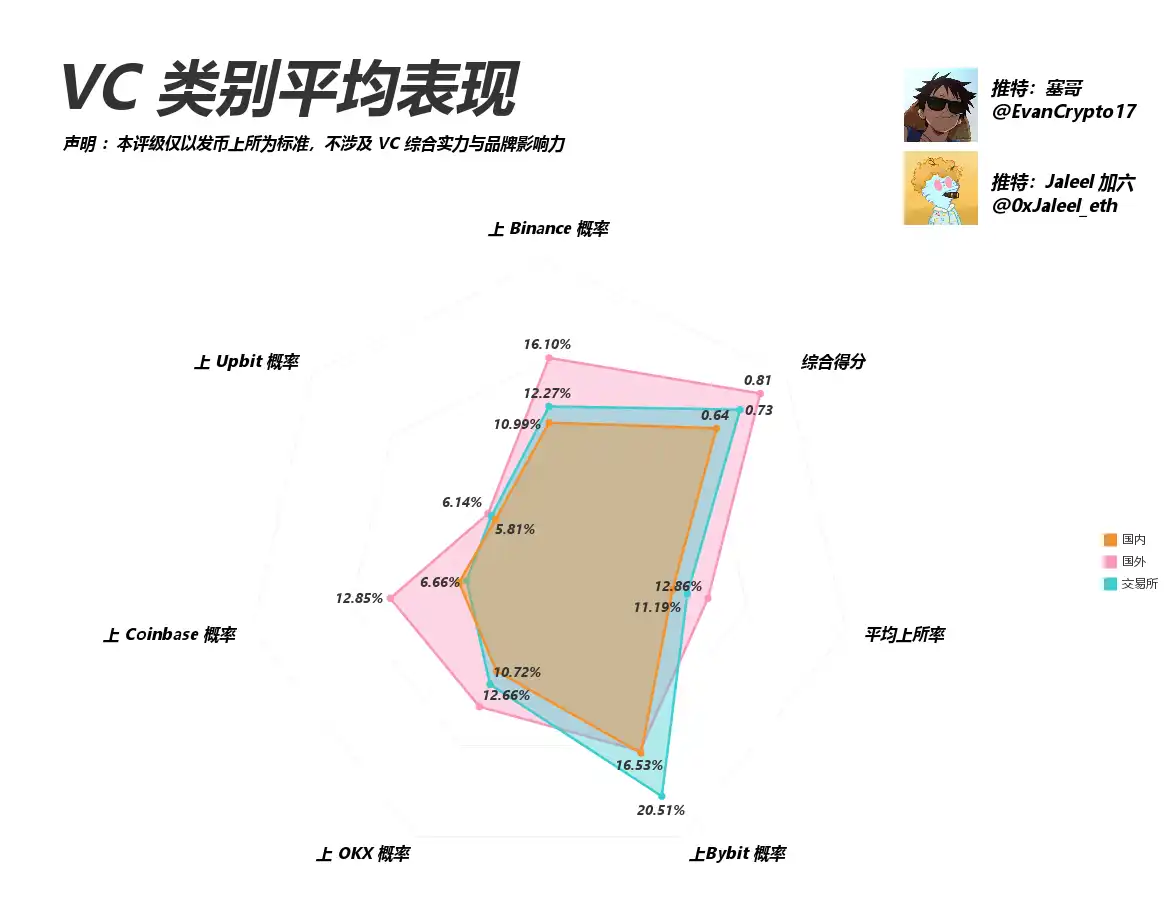

VCの地域分布:誰がグローバルに活動しているのか?

新たな「VC地域分布」図では、取引所系、海外、国内の三大勢力のVCリストを再編成しており、以下のような傾向が見て取れる:

取引所系:BN、HTX、OKX、Cryptocomなどは引き続き目立った存在感を示しており、YZi Labsの表記が最も際立っている。

海外VC:Sequoia、Multicoin、Paradigm、Delphi Digitalといった伝統的大手は依然として欧米中心だが、複数地域に展開する「新興勢力」も現れている。

国内VC:Continue Capital、IOSG Ventures、紅杉中国、Puzzle Venturesなどは、分野や境界を越えてさらに活発になり、グローバルでの共同投資の傾向がますます強まっている。

今回の重み付け(Binance2、Bybit 1.5、Upbit 1、Okx & Coinbase 0.7)のもとでは、国内および海外の機関がBybit、Upbitなど新興取引所に迅速に上場できれば、高いスコア弾力性を得ることができる。

独立ブロックチェーンエコシステムや実物資産担保型トークンに注力するVCの場合、その価値獲得能力は本指標体系では過小評価される可能性がある。

したがって、上場率だけでVCの実力を完全に測ることはできない。本分析はあくまで「上場」という単一指標に注目したものであり、プロジェクトの真の品質や長期リターンを代表するものではない。他にもプロジェクトの収益性、トークンの流動性、投資先プロジェクトの価格ゼロ化などの次元は、今回の重み付けランキングには反映されていない。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News