機会とリスク:米国株式24年Q4業績および25年業績見通しのディープダイブ

TechFlow厳選深潮セレクト

機会とリスク:米国株式24年Q4業績および25年業績見通しのディープダイブ

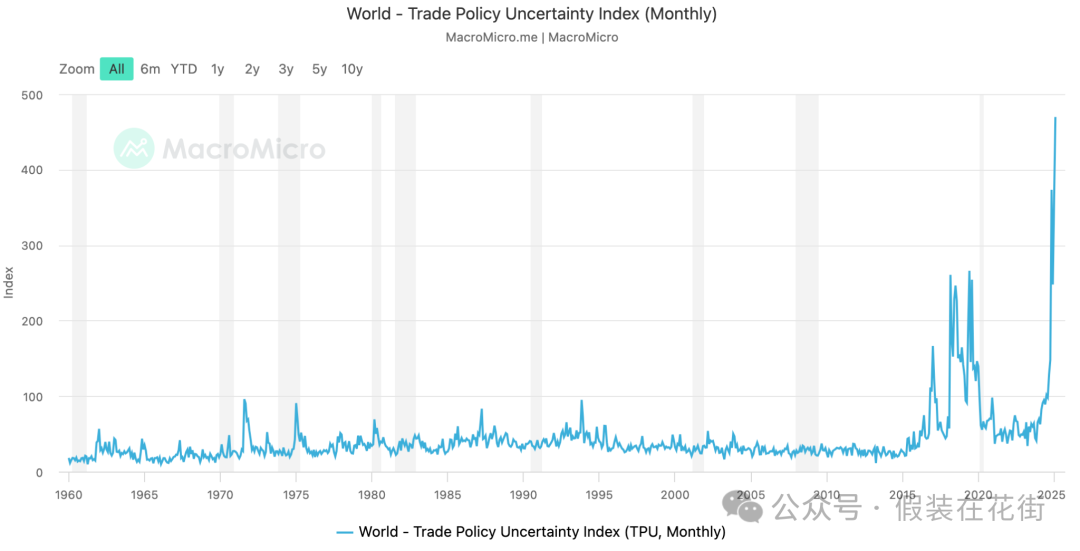

今年は政策の不確実性が高く、市場の短期的な後退期待を反転させるには、さらなる好材料が実現するまで引き続き待つ必要がある。

著者:Jinze、花街にいるふり

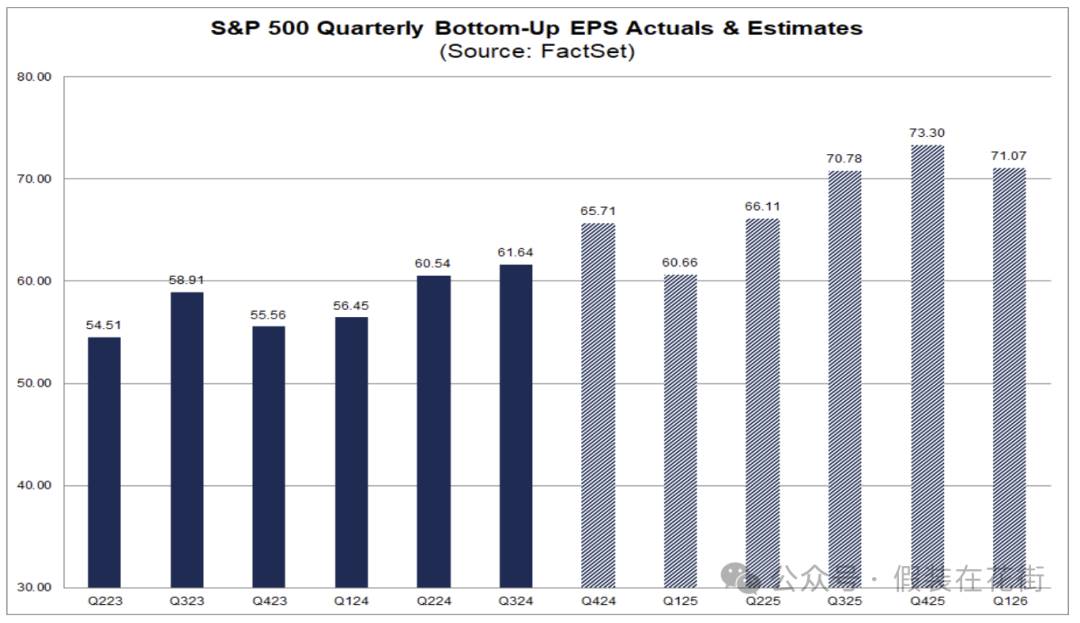

2024年のS&P500企業の業績は97%がほぼ確定し、本日は読者の皆様に事前に収益状況と潜在的な投資上の注意点を分析してご提供いたします。

第4四半期の営業利益は前年比18.2%増と、2021年以来で最高の四半期成長率となりました。売上高の伸び率は5.3%と利益成長を下回っており、企業のマージン拡大を示しており、これは非常に健全な兆候です。(本稿では評価に与える影響が大きい利益に焦点を絞るため、売上高については省略します)

市場の異常現象

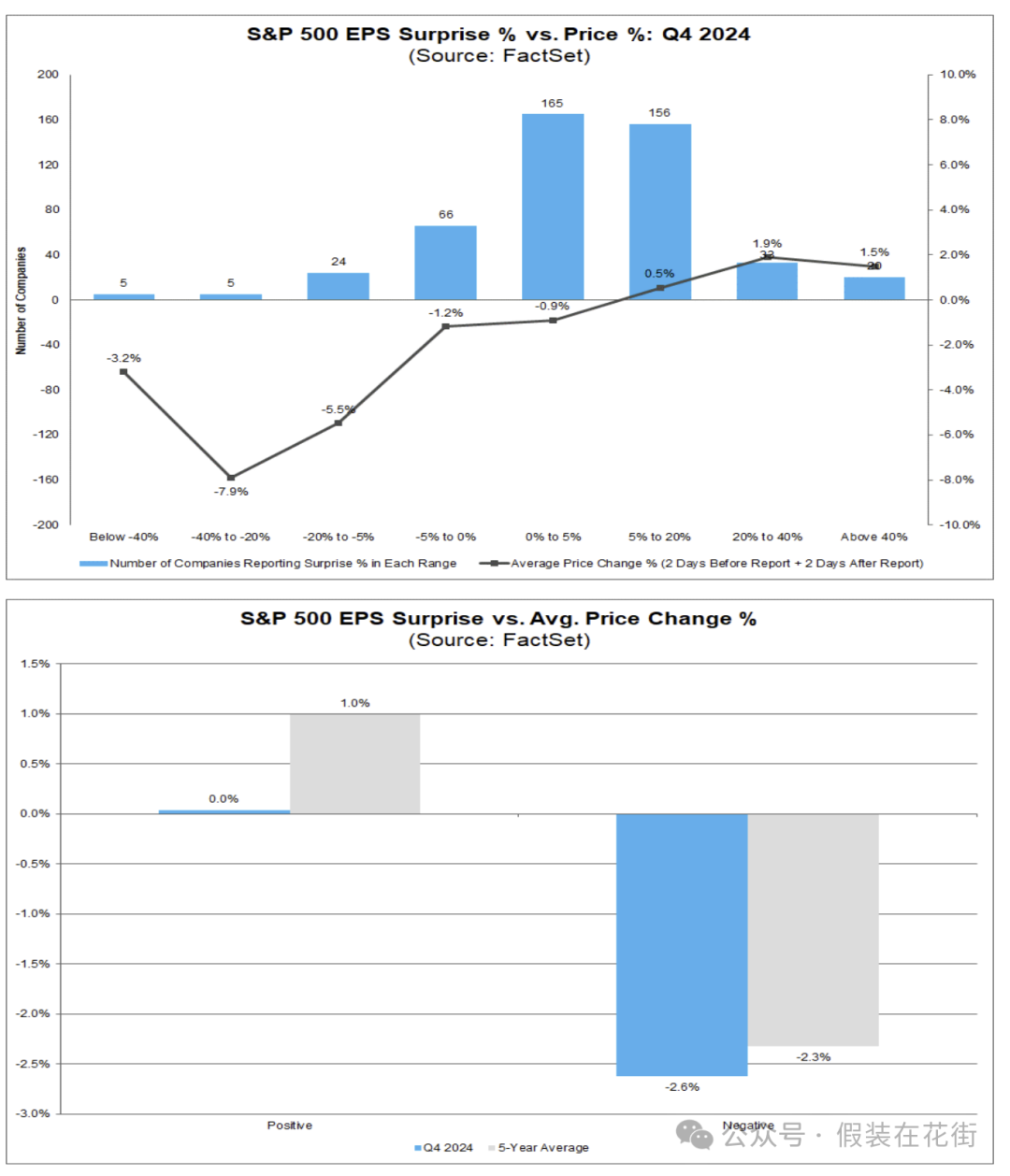

まず、反常な現象から始めましょう――売上高の数字は良好ですが、市場の反応は消極的です。

多くの企業が予想を上回る利益を計上していますが、売上高面でのサプライズはやや不足しています:

● 決算利益(EPS)がアナリスト予想を上回った企業は75%で、過去5年平均77%をわずかに下回っています。

● 売上高が予想を上回った企業は63%にとどまり、過去5年平均69%を大きく下回っています。

市場の反応も異常です:

● ポジティブサプライズにプレミアムなし:予想を上回った企業の株価変動は平均0%で、過去5年平均(+1.0%)を下回ります。

● ネガティブ反応の強化:予想を下回った企業の株価は平均2.6%下落し、過去5年平均(-2.3%)を上回っています。

つまり現在、投資家は良い知らせに対して慎重な姿勢をとり、一方で悪い知らせには敏感に反応しています。これは市場がすでに楽観的な見通しを織り込んでおり、株価バリュエーションが高水準にあるため、限界的な好材料では「利食い」が優先されるという証です。

現在、テクノロジーおよび任意消費(ディスクリショナリー・コンシューマー)という二つの成長セグメントは高いバリュエーション・プレミアム(リバースP/Eは約26~27倍)を享受しており、全業種中で最も高く、投資家が今後数年間の高利益成長に大きな期待を寄せていることを示しています。しかし、高期待値は逆に成長が予想に届かなかった場合、バリュエーションが急速に圧縮されるリスクを意味します(ここ数週間に実際に発生)。

たとえば、最近の市場ではテック企業のAIへの巨額投資に対するリターン不足への懸念が再燃しており、高止まりの株価は下方修正の圧力に直面しています。最近の市場は「予想未達」企業に対し罰的な反応を示しており(利益未達企業の株価平均-2.6%)、これはバリュエーションが過剰に膨らんだセクターに対して特に慎重になるべきであるという警告です。基本面と期待との間に「ミスマッチ」が生じれば、高バリュエーションセクターの調整幅は大きくなる可能性があります。

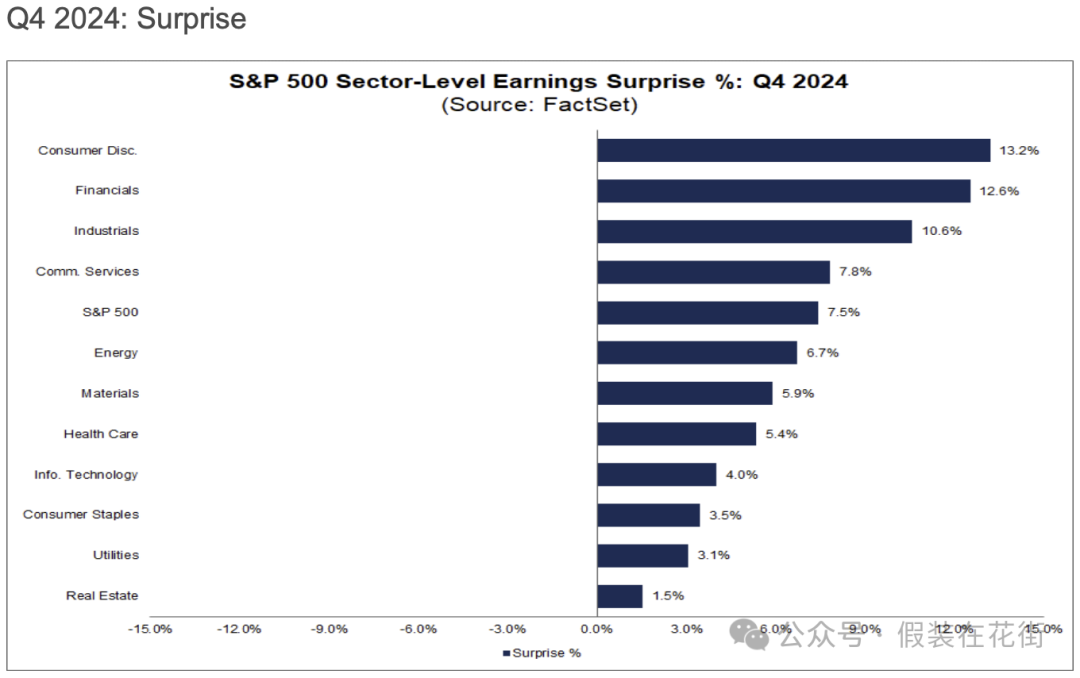

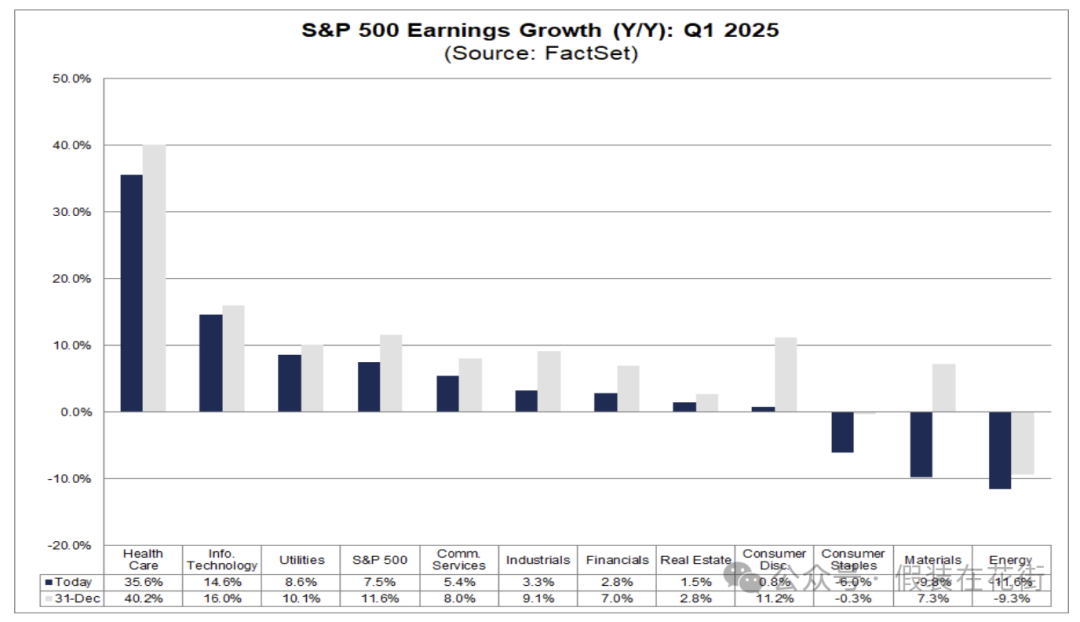

利益成長は広範にわたり良好、エネルギーのみ例外

S&P業界区分11セクター中10セクターが前年比利益成長を達成、そのうち6セクターは二桁成長

● 金融セクターは銀行業のベース効果の恩恵を受け、同比56%の大幅成長を記録しました。

● コミュニケーションサービスおよび任意消費セクターの利益成長率はそれぞれ約30%、27%に達しました。

● 情報技術(IT)セクターは大型テック企業の決算牽引により、同比約17.6%増となりました。

● 公共事業(ユーティリティ)や医療など防御的性質の業界も、それぞれ10~16%程度の二桁成長を記録しました。

● 唯一の例外はエネルギー部門で、前年の高ベースおよび商品価格の下落により、利益は同比約26%減少しました。

なお、金融セクターの突出した成長率には一時的要因があります。特に銀行業の利益が同比216%増となったのは、前年同期にFDIC特別評価費用などの一時的支出があり利益が低水準だったこと、今年はそのベースが低いため、成長率が異常に高くなっています。銀行業を除けば、金融セクターの利益成長率は55.9%から25.3%まで下がります(それでも依然として高い)。

ただし全体的に見れば、金融セクターを取り巻く環境は非常に良好です。ネット金利マージンの拡大、株式市場の好調、消費者の活発な支出による借り入れ需要の堅調などが重なり、保険業を除き金融全般が好業績を収めており、保険だけが自然災害による支払い増加のため利益が縮小しています。

利益「サプライズ」状況(限界的なサプライズ弱まる)

● 最も強い利益サプライズを記録したのは任意消費セクターで、EPSサプライズ幅は+13.2%(実際の利益が予想を13.2%上回った)で、全業界トップです。

このセクターでは多数の企業が優れた結果を報告しており、例えばアマゾン (Amazon.com)** 第4四半期EPS $1.86(予想$1.49)、ノルウェージャン・クルーズライン($0.26 vs $0.11)、ウィン・リゾーツ($2.42 vs $1.34)などが挙げられます。

● 金融セクター全体の利益は予測を12.6%上回り、バークシャー・ハサウェイ($6.74 vs $4.62)、ゴールドマン・サックス($11.95 vs $8.21)、モルガン・スタンレー($2.22 vs $1.70)などが代表例です。

● 工業セクターのEPSサプライズは約+10.6%で、Uber(実際$3.21 vs 予想$0.50)、Axon($2.08 vs $1.40)、GEエアロスペース($1.32 vs $1.04)、サウスウエスト航空($0.56 vs $0.46)などが好調でした。

● コミュニケーションサービスセクターも好調で、全体の利益は予想を約7.8%上回りました。ディズニー($1.76 vs $1.45)、Meta($8.02 vs $6.76)といった主要企業も大幅なサプライズを達成しています。

● 相対的に遅れを取ったのは不動産および公共事業セクターで、利益が予想を上回った企業の割合は約53%と、明らかに平均を下回っています。

バリュエーション水準

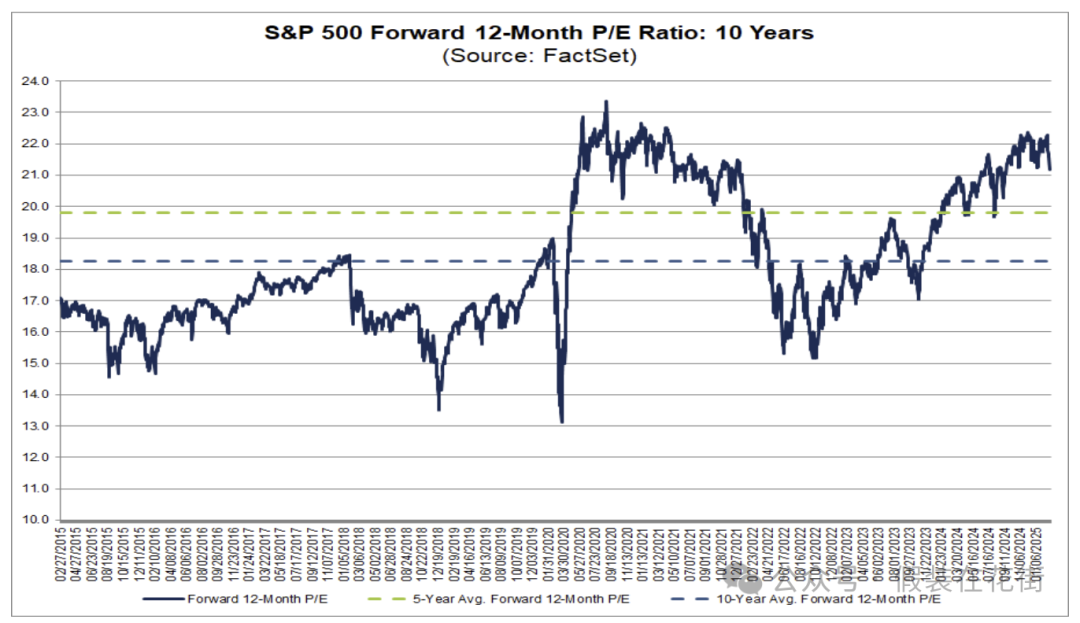

S&P500指数の最新の12ヶ月先行きPER(P/E)は約21.2倍で、過去5年平均19.8倍、10年平均18.3倍を上回っています。

ただし、年初来の指数価格の下落と、同期間の将来利益予想の1.1%上方修正により、先行PERは昨年末の21.5倍から若干低下しています。利益成長が一部のバリュエーションを吸収した形です。

最近の調整局面では、18.3~19.8倍の水準が歴史的平均からのサポートとなり、これに対応するS&P500の水準は4964~5371ポイント(3月4日終値5778を基準にすると、約7.5%下落後に介入すれば安全性が高い)となります。

業界別に見ると、バリュエーション水準は分化しています:

-

情報技術(約26.7倍)および任意消費(約26.5倍)セクターの先行P/Eが最も高く、投資家の将来成長への高い期待を反映しています。

-

対照的に、エネルギーセクターの先行P/Eは約14.2倍と全セクター中最も低い水準です。

-

その他では、金融セクターのバリュエーションは適度(約16倍)、公共事業や医療などの防御的セクターは17~18倍の範囲にあります。

-

全体として、ほとんどの業界の現在のバリュエーションは歴史的平均を上回っており、将来的な持続的な利益成長によって価格水準を吸収していく必要があります。

下図の青色棒は現在の先行P/E、緑と灰色の棒はそれぞれ各セクターの歴史的水準を示しており、ほとんどすべての業界で現在のバリュエーション(青棒)が歴史的平均を上回っています。

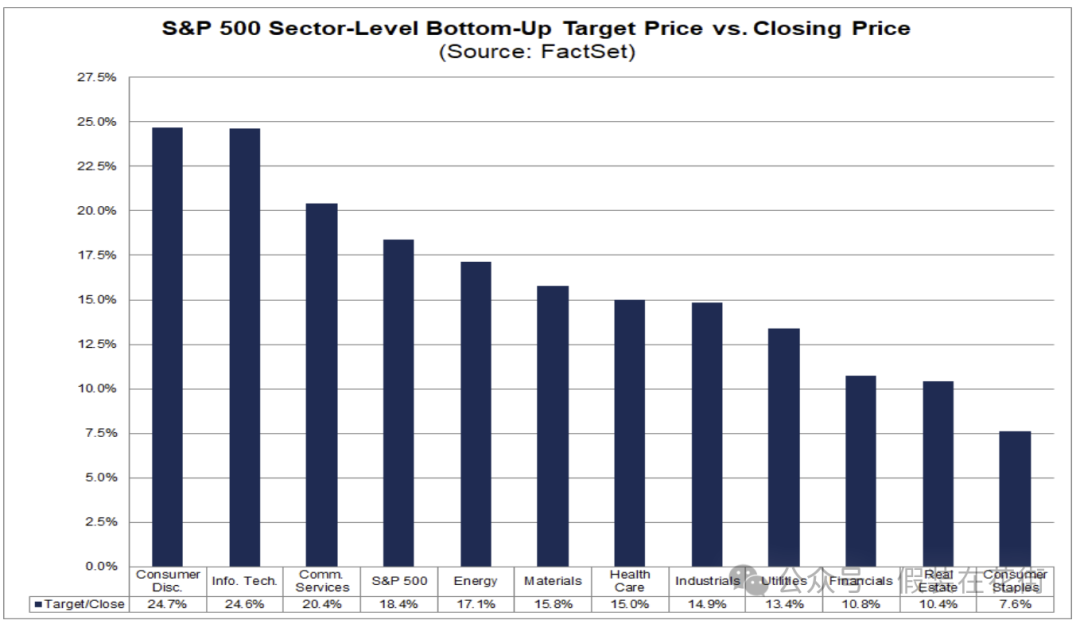

アナリストは現在、S&P500の目標株価を6938と予想しており、2月末終値(5861)からは18.4%の上昇余地があります。内訳では、消費サービス(+24.7%)、テクノロジー(+24.6%)がリードし、必需消費財(+7.6%)の期待値が最も弱いです。

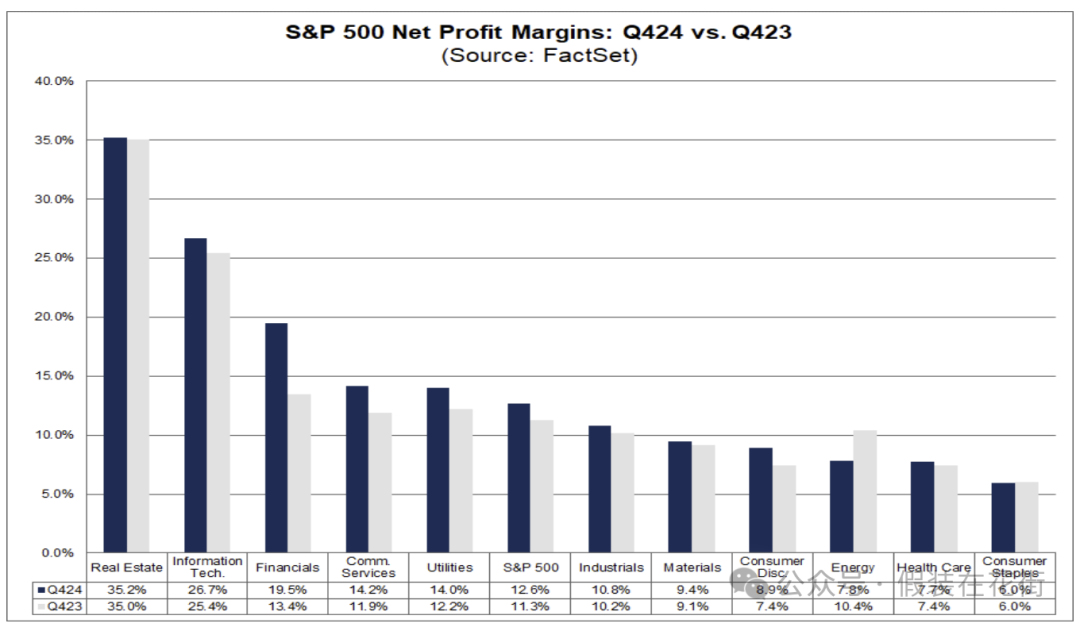

マージンの変化

純利益率の改善は、企業の収益力ひいては米国経済の質の高さを裏付けています。

S&P500指数の第4四半期純利益率は12.6%に上昇し、前四半期の12.2%、前年同期の11.3%を上回りました。

大多数の業界で利益率が前年比で拡大しており、金融セクターは純利益率が前年同期の13.4%から19.5%へと大幅に跳ね上がり、最大の上昇幅を記録しました。

通信サービス、任意消費などもマージンの明確な改善を達成(通信サービスは11.1%から14.2%近辺へ上昇)。

一方、必需消費財(日常消費)業界の純利益率は6.0%にとどまり、前年同期と変わらず、改善はありませんでした。

エネルギー業界の純利益率は前年の10.4%から7.8%へ低下しており、唯一の前年比減少セクターです。

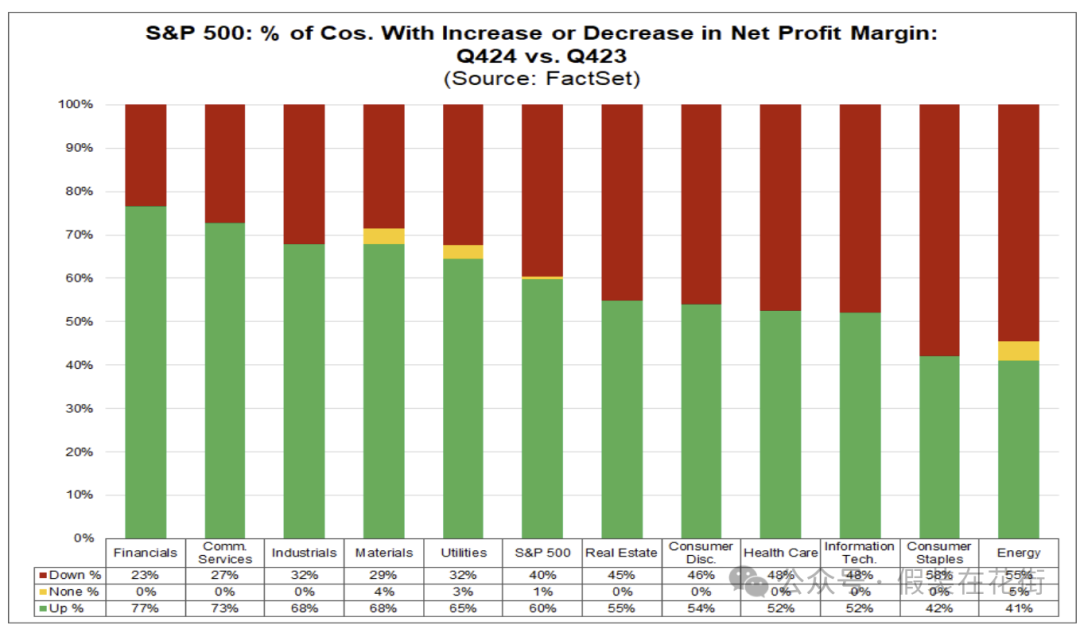

S&P500企業のうち6割がマージン上昇を報告し、4割がマージン低下を報告しており、後者は主に必需消費財およびエネルギー業界に集中しています。

6つのセクターの純利益率は依然としてそれぞれの5年平均を下回っています(例:医療業界の純利益率7.7%、5年平均9.6%を下回る)。しかし全体の傾向は前向きであり、企業は価格引き上げやコスト削減を通じて今四半期、収益力を普遍的に向上させています。

このようなマージンの改善は、将来の利益成長に堅固な基盤を築いており、長期投資家はマージン上昇かつ価格決定権を持つ業界や企業を優先的に検討すべきです。

2025年見通しの変化

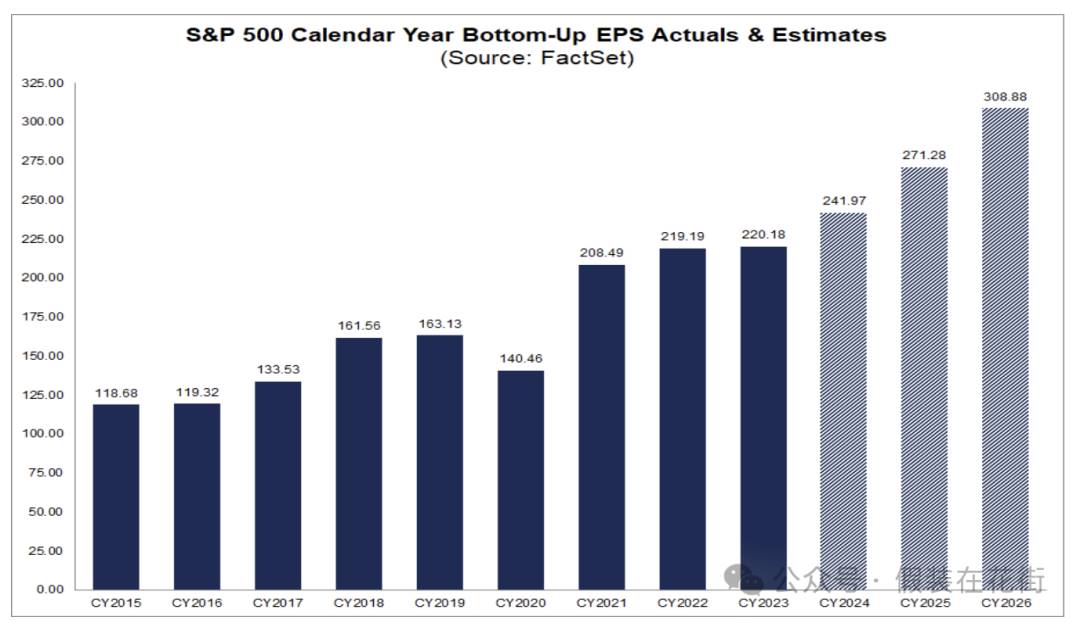

現在、市場はS&P500の利益成長率が2025年および2026年にわたって高成長を維持すると広く予想しています。

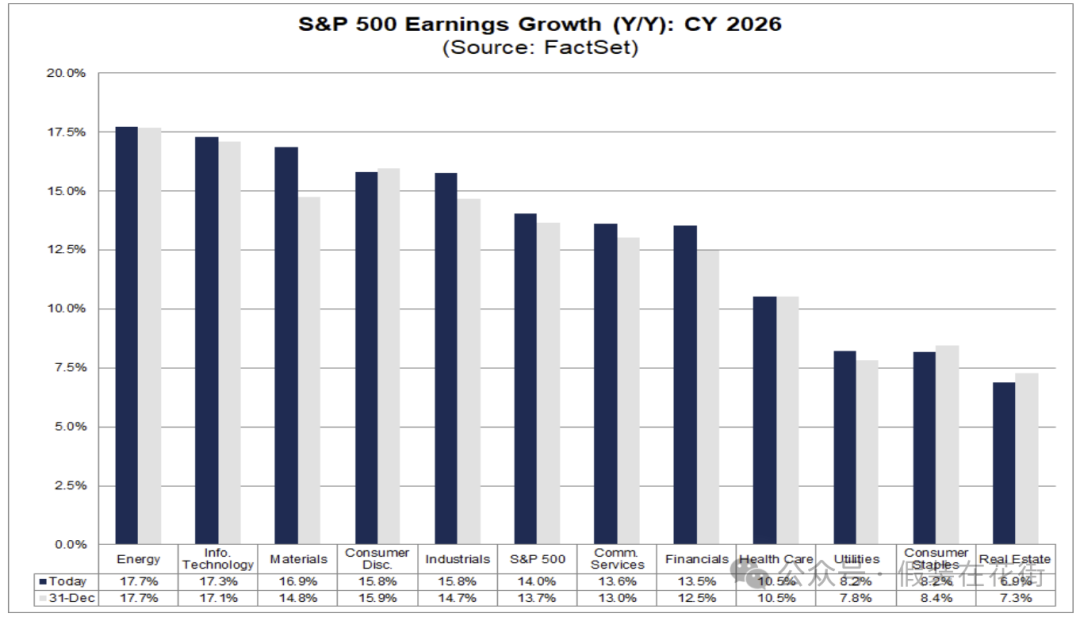

アナリストのコンセンサスによると、S&P500企業の利益成長率は2024年の10.4%から2025年には約12%、2026年にはさらに約14%に上昇すると予想されています。

ただし、これらの成長見通しは、マクロ経済がリセッションを回避し、緩やかな拡大を続けることを前提としており、そうでなければ下方修正の可能性があります。

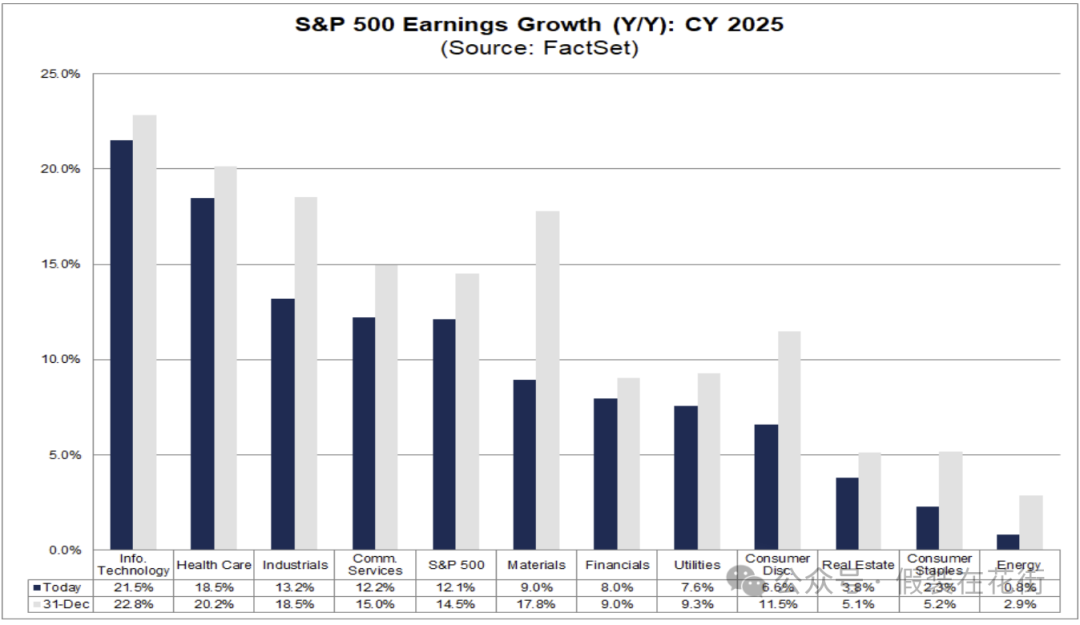

2025年にアナリストが最も注目しているのはIT(+21.5%)、ヘルスケア(+18.5%)、工業(+13.2%)です。これらはいずれも昨年末の見通しから下方修正されており、原材料、必需消費財、任意消費財の下方修正幅が特に大きいです。

ただし、全年を通して好転が予想される一方で、2025年第1四半期のS&P500利益予想は特に低く、最近企業が自ら発表したQ1ガイダンスは3.5%下方修正され、過去5年、10年、15年の平均を上回る下げ幅となっています。

企業が年初に市場の期待値を意図的に下げ、その後「サプライズ」を出しやすくする季節的行動に加え、インフレーションおよび関税への懸念、特に国際市場や生産/調達チェーンに依存する企業において、原材料および消費業界の顕著な下方修正がそれを裏付けています。

高い関税率は企業コストを直接押し上げるだけでなく、サプライチェーンおよび需要見通しの不確実性を高めます。多くの専門家は、主要経済国間で新たな関税報復戦争が勃発すれば、企業利益が実質的な打撃を受けると懸念しています。こうしたマクロ的な緊張感は第1四半期に史上最高水準に達しました。

一方、アナリストは2026年の見通しに対してははるかに楽観的であり、最近の不確実性の高まりも、まだ市場の長期的信頼を揺るがしていません。

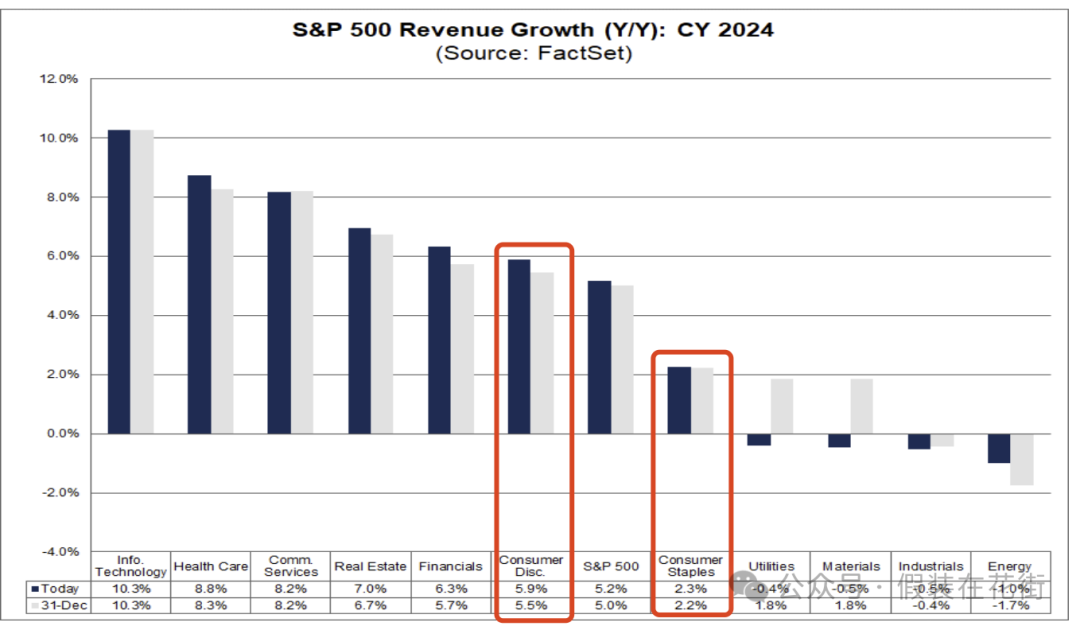

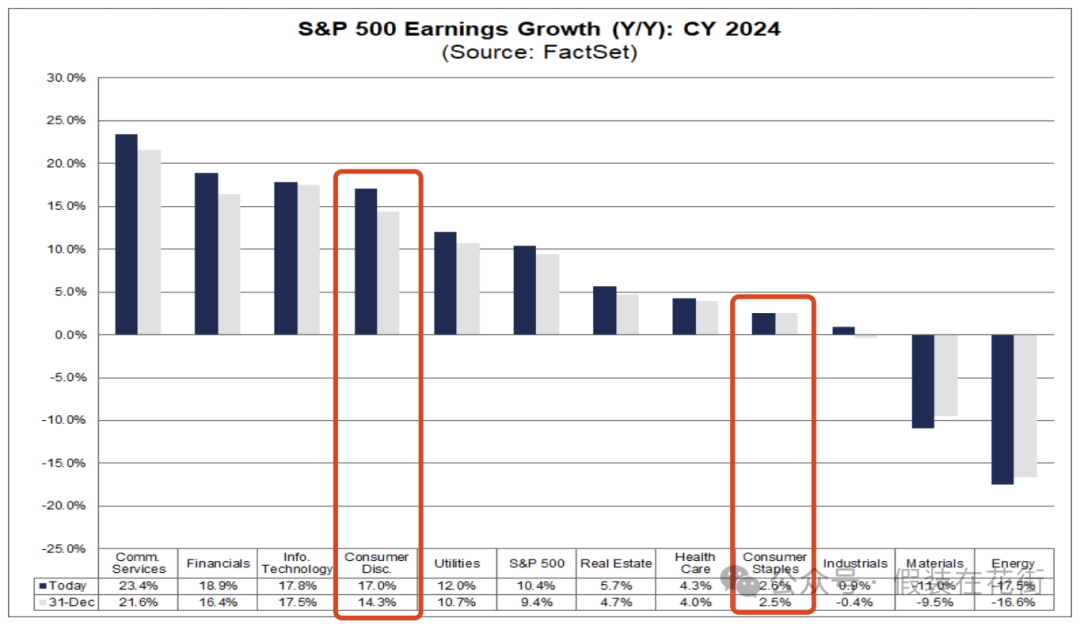

矛盾する光景:必需消費財の停滞 vs 任意消費財の強さ

昨年の決算データは、食品・飲料・家庭用品などの必需消費財セクターの成長が停滞している一方、自動車・高級品・娯楽などの任意消費財セクターが強く推移していることを示しています。

年間業界売上高:任意消費 +5.9% vs 必需消費 +2.3%

利益成長率比較:任意消費 +17% vs 必需消費 +2.6%

個別企業でも明確に理解できます。ペプシは同比わずか0.42%増、コカ・コーラは3%増、P&Gは2%増、ジョンソン・エンド・ジョンソンは4.3%増にとどまっています。

この乖離の主な理由は以下の2つと考えられます。

1. 所得格差による消費構造の分断:

裕福層は株式や不動産の資産価値上昇の恩恵を受け、純資産が増加し、消費意欲が高まっています。そのため、高級品、旅行、エンタメといった任意消費に支出を増やしており、観光・レジャー業界の活況を牽引しています。例として、ロイヤル・カリビアン・クルーズ、DraftKingsなどが2023年に好業績をあげたのは、消費者が支出を旅行・エンタメにシフトしたためです。

一方、低所得層はインフレと債務の圧力のもと、非必須支出を削減しており、必需品においても節約志向が強まっています。インフレ下で安価なプライベートブランドを高価なブランド製品に置き換える動きが広がっており、必需消費財企業の価格転嫁余地を制限しています。そのため、2024年に米国の賃金成長率がインフレを上回り、実質可処分所得が改善したにもかかわらず、「買う量を減らし、より安いものを買う」という消費行動が広がり、必需品の販売は振るいませんでした。

2024年の米国小売データでは、高所得世帯の支出が顕著に増加しており、インフレ調整後の商品消費はパンデミック前比で約17%上昇していますが、低所得世帯は7.9%増にとどまっています。

つまり、インフレが下層の需要を抑制する一方で、経済成長が上層の需要を解放しており、マクロ環境としては全体的に任意消費に好影響を与え、必需消費には相対的に逆風となっています。

2. 企業の収益力と価格戦略:

必需消費財企業の利益成長は、価格決定権の制約に悩まされています。インフレ初期には価格引き上げで利益を伸ばしましたが、2024年に入り、消費者の抵抗感が高まり、価格引き上げの余地が狭まりました。例として、General Millsは2024会計年度上期に販売数量が3%減少したものの、価格を4%引き上げたことで売上高を1%増に持ち込みましたが、通年売上成長率は1%または横ばいに下方修正せざるを得ませんでした。これは「価格で数量の減少を補う」戦略が持続困難になり、販売数量の減少が価格上昇分をほぼ相殺していることを示しています。コスト圧力とプロモーション競争によりマージンは停滞し、利益成長も頭打ちになっています。

一方、任意消費財企業は収益の弾力性が大きいです。2024年の需要回復により、多くの企業が価格決定権を回復、あるいは規模の経済を実現しました。例として、アマゾンは第4四半期にEPS $1.86を記録し、前年同期の$1.00を大きく上回り、予想を大幅に上回りました。アマゾンだけでなく、他業種も全体的に好調で、総合小売業の利益は同比87%増、自動車業界は13%増です。任意消費財セクターの第4四半期売上高は同比約6%増でしたが、利益は26%急増――これは企業がコストを成功裏に転嫁し、マージンを拡大したことを意味します。多くの企業が価格引き上げやコスト管理により単位利益を拡大しました。価格に敏感な分野でも、消費回復がオペレーショナル・レバレッジを生み(例:クルーズ、航空が損失から黒字に転じた)、全体の利益率が明確に改善しています。

投資への示唆

◆ リターン期待の調整とキャッシュフロー重視:ここ2年間の20%超の高リターンを経て、今後の米国株式市場の上昇幅は穏やかになる可能性があります。現在のバリュエーションは高水準にあり、過去2年のようなバリュエーション拡大主導の急騰は再現困難です。2025年については、指数全体の上昇期待を控えめに持ち、利益成長や配当などの「内生的」リターンに注目すべきです。市場リターンは、ウォール街の二桁の利益成長予想を企業がどこまで実現できるかにかかっています。

今年は政策的な不確実性が高く、特にトランプ氏の短期的には経済にマイナスとなる政策が次々と実行されています。たとえば:

関税、レイオフ、支出削減、脱グローバル化、低所得労働者の追放など。

一方で成長を支援する政策は口先ばかり、あるいは進捗が遅れています:

たとえば法人税のさらなる引き下げ、特定収入(チップ、残業代)の免税、あるいは所得税全体の引き下げなど。現時点で緩和されたのはエネルギー、テクノロジー業界に限定され、全体経済へのプラス効果は限定的です。

市場の短期的なリセッション期待を逆転させるには、さらなるポジティブな政策の具体化を待つ必要があります。

そうでなければ、バリュエーションの継続的圧縮が利益成長を相殺し、株式市場はゼロリターンまたはマイナスリターンとなる可能性があります。したがって、投資家は心構えとして「慎重な楽観」を持ち、ブルマーケットの慣性に過度に依存せず、利益実現を待つためにより長期の保有姿勢を持つべきです。同時に、リターン構造に注目し、キャピタルゲインの追求から配当収益との両立を目指し、乱高下市場でも安定したキャッシュフローを確保することを意識すべきです。

特定業界の機会とリスク

◆ 公共事業セクター ― 短期的な業績圧力と金利感応性。高配当の防御的セクターとして、公共事業は金利変動に極めて敏感です。現在、金利低下の可能性がある環境下では、配当利回りの魅力が再浮上する可能性があります。しかし、金利がさらに上昇したり、AI需要見通しが冷え込む場合は、二重のプレッシャーを受ける可能性があります。

◆ 必需消費財セクター ― 成長停滞、上昇の原動力欠如。食品・日用品などの必需消費財業界の利益成長はほぼ停止しており、第4四半期の利益は同比約-1%とやや低下し、マージンも改善していません(6.0%維持)。このセクターの企業に対するアナリストの「買い」推奨比率は全業界で最低(約41%)。インフレ、関税、レイオフの圧力下で、コスト転嫁が困難であり、成長見通しは不透明、利益空間は制限されています。ただし、今後経済が明確に減速、あるいはリセッションの兆候が出れば、安定したキャッシュフローと景気後退耐性が下値を保護します。また、現在のバリュエーション調整後、一部の有力銘柄の配当利回りは比較的魅力的であり、長期的な防衛的ポジショニングに適しています。

◆ 金融セクター ― 利益の大幅成長とマージンの大幅改善。先行P/Eは約16倍と業界内で低水準です。基本状況が極端に悪化しない限り、比較的低いバリュエーションと合わせて、長期的な魅力を持ちます。金利が小幅に下がったとしても同様です。

◆ 情報技術セクター ― 大型テック企業が今後も利益成長を牽引すると期待されます。NVIDIA、マイクロソフトなどのチップ・ソフトウェア大手の好決算が業界を支えています。現在のバリュエーションは高水準(先行利益ベース約26.7倍)ですが、テクノロジー業界は高品質な利益と高い参入障壁(モート)を持ち、長期的にはデジタルトランスフォーメーション、人工知能などのトレンドが成長を後押しします。調整局面で優良なテックリーダーを拾い集めることが、長期リターンの源泉となる可能性があります。

◆ 医療保健セクター ― 防御的セクターとして業績安定。第4四半期に医療保健業界の利益は二桁成長に回復し、82%の企業が売上高で予想を上回りました。大手製薬および医療機器企業は需要回復とドル安の恩恵を受け、利益が改善しています。純利益率(7.7%)は依然として歴史的水準を下回っていますが、医療需要の剛性により利益は比較的安定しており、景気循環への耐性が強いです。市場の変動時には、医療保健は防御的ポートフォリオとして安定したリターンを提供し、長期投資ポートフォリオに一定のウェイトを保有する価値があります。

◆ 任意消費財セクター ― 消費のアップグレードは長期的トレンド、収益の弾力性大。第4四半期の任意消費財業界の利益は同比27%増と、数四半期連続の強力な反発です。旅行、エンタメ、高級品への支出回復が、クルーズ船会社、カジノリゾート、ブランド小売店の業績を予想以上に押し上げました(例:ノルウェージャン・クルーズライン、ウィン・リゾーツなど、利益サプライズは80%超)。

先行P/Eは26倍以上と高いですが、経済環境が安定し、雇用・所得動向が良好であれば、高成長が高バリュエーションの一部を吸収可能です。

優良な任意消費財株は長期的にも超過リターンの可能性を秘めており、テクノロジー株と同様に、最近の調整にもかかわらず長期的には楽観視されます。2025年後半にFRBが利下げを開始すれば、自動車、住宅リフォームなど高額消費が反発する可能性があります。

ただし、任意消費の高成長が持続するかどうかは、消費者の財務健全性にかかっています。現在、米国消費者の余剰貯蓄は大幅に減少しており、学生ローン返済の再開、クレジットカード金利の急上昇などが2025年に一部の消費需要を弱める可能性があります。したがって、消費低迷の兆候を注意深く監視し、潜在的なリスクヘッジとして、必需消費財への一定の配置を維持すべきです。

◆ 工業・素材セクター ― サイクル株に強靭性が顕在化。工業セクターは第4四半期、当初は利益減少が予想されていましたが、実際には小幅なプラス成長(+2.7%、予想-3.3%)を達成し、経済の強靭性が予想を上回ったことを示しています。一部の工業企業(航空、製造分野)はコスト管理と需要改善により利益サプライズを達成しました。素材業界では、利益率が同比で改善(10.2%、前年8.3%)しており、製造チェーンの圧力が緩和していることを示しています。今後、経済のソフトランディングが実現し、関税がエスカレートしなければ、これらのサイクル株にはバリュエーションと業績の双方の上昇余地があります。現在、工業・素材セクターのバリュエーションは高すぎず(先行P/E約18倍)、潜在的なバリュー修復の機会を提供しています。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News