砂の中から金を探す:牛市場・熊市場を越えて長期間投資できる銘柄を探る(1)

TechFlow厳選深潮セレクト

砂の中から金を探す:牛市場・熊市場を越えて長期間投資できる銘柄を探る(1)

「シャンチャイ(模倣)の弱気相場」においても、基本的な面で優れたプロジェクトに賭けることで、BTCやETHを上回るアルファ収益を得ることができる。

序論:アルトシーズンの弱気相場でも、ファンダメンタルズ投資は有効である

今サイクルのブルマーケットは、歴代で最もアルトコインが振るわなかった期間だと言える。

過去のブルマーケットでは、BTCの市場シェアが急激に低下するというパターンが繰り返されてきた。しかし、2022年11月の市場底入れ以降、BTCの市場シェアは約38%から着実に上昇し、現在は61%以上を維持している。これは、本サイクルにおけるアルトコインの数が急速に拡大しているにもかかわらずの結果であり、その価格の弱さがうかがえる。

BTC市場シェアの推移、出典:Tradingview

本行情の現状は、Mint Venturesが2024年3月に発表した『ブルマーケット主波動への備え――本サイクルに対する段階的考察』での分析を裏付けている。当該レポートでは、次のように述べていた:

-

本サイクルの4つの主要な上昇要因のうち、3つが成立し、1つが欠けている:

-

BTCの半減期(需給調整の期待)、√

-

金融政策の緩和または緩和期待、√

-

規制緩和、√

-

新資産モデルおよびビジネスモデルの革新、×

-

そのため、スマートコントラクトプラットフォーム(L1/L2)、ゲーム、DePIN、NFT、DeFiなど従来のアルトコインに対しては価格上昇の期待を低くすべきであり、当時推奨された戦略は以下の通りだった:

-

BTCおよびETHへのより高い配分比率(特にBTCを重視、長期的にはBTC中心)

-

DeFi、GameFi、DePIN、NFTなどのアルトコインへの配分比率を抑制

-

新しいジャンル・新プロジェクトでアルファを狙う:Meme、AI、BTCエコシステム

この戦略の正しさは、記事公開以降ほぼ検証されている(ただしBTCエコシステムのパフォーマンスはやや不満足)。

しかし注目すべき点は、多くのアルトプロジェクトが価格低迷を続けている中でも、少数のプロジェクトが過去1年間でBTCやETHを大きくアウトパフォームしていることだ。特に、Mint Venturesが2024年7月初旬、アルトコインの低迷最中に発表したリサーチ『アルトコイン下落続くも、そろそろDeFiに注目すべき時』で言及したAaveとRaydiumが顕著な例である。

昨年7月初め以降、AaveはBTCに対して最高で215%以上の上昇、ETHに対しては354%の上昇を記録した。現在価格は大幅に後退しているものの、BTCに対しては77%、ETHに対しては251%の上昇を維持している。

Aave/BTC為替レート推移、出典:Tradingview

同様に、Raydiumは昨年7月初め以降、BTCに対して最高で200%以上、ETHに対して324%の上昇を記録した。SOLエコシステム全体の下落やPump.fun自社DEXによるネガティブ要因にも関わらず、BTCに対しては依然プラスで、ETHに対しては大幅にアウトパフォームしている。

Ray/BTC為替レート推移、出典:Tradingview

BTCおよびETH(特にBTC)が本サイクルで大多数のアルトコインを大きく上回ったことを考慮すれば、AaveとRaydiumの価格パフォーマンスは一層際立っている。

その理由は、他の多くのアルトプロジェクトと比較して、AaveおよびRaydiumが優れたファンダメンタルズを持ち、主要な業務データが本サイクルで過去最高を更新しており、独自の競争優位性と安定的あるいは急速に拡大する市場シェアを持っているためである。

「アルト熊市」の中であっても、優れたファンダメンタルズを持つプロジェクトに投資することで、BTCやETHを上回るアルファ収益を得ることが可能である。これが我々の調査研究の主目的である。

本リサーチレポートでは、数千にのぼる上場済み暗号資産プロジェクトの中から堅実なファンダメンタルズを持つ優良プロジェクトを抽出し、最近の事業実績と市場シェアの動向を追跡し、競争優位性を分析し、課題や潜在的なリスクを評価し、評価の参考値を提示する。

以下を強調しておく:

-

本稿で言及するプロジェクトは、ある面で優位性や魅力を持っている一方で、さまざまな問題や課題も抱えている。読者によって同じプロジェクトに対する評価が全く異なる可能性がある

-

本稿で取り上げられていないプロジェクトは、「ファンダメンタルズが悪い」という意味ではなく、「我々が見込んでいない」という意味でもない。皆さんが注目しているプロジェクトやその理由をお知らせください

-

本稿は執筆者の二人が発表時点で持つ暫定的な見解であり、将来的に変更される可能性があり、また極めて主観的であり、事実、データ、推論の誤りが含まれる可能性もある。すべての見解は投資助言ではない。業界関係者および読者の批判的意見やさらなる議論を歓迎する

プロジェクトの事業現状、競合状況、主要な課題とリスク、評価水準の各側面から分析を行う。以下本文。

一.レンディングセグメント:Aave、Morpho、Kamino、MakerDAO

DeFiは暗号資産世界でPMF(プロダクト・マーケット・フィット)が最も確立された分野であり、その中でもレンディングは最も重要なサブセグメントの一つである。ユーザー需要が成熟しており、収益も安定している。この領域には多数の優れた新旧プロジェクトが集まり、それぞれ長所と短所を持っている。

レンディングプロジェクトにとって最も重要な指標は貸出規模(Active loans)とプロトコル収益(Revenue)であり、さらにトークン報酬(Token Incentives)といった支出指標も評価対象となる。

1.1 Aave:レンディングの王者

Aaveは3つの暗号資産サイクルを乗り越え、事業が安定的に継続している稀有なプロジェクトである。2017年にICOで資金調達を行い(当時はLendという名前で、P2Pレンディングモデル)、前サイクルでは当時のレンディングリーダーCompoundを追い抜き、現在まで貸出量でトップを維持している。Aaveは現在、主要なEVM L1およびL2のほとんどでサービスを提供している。

事業現状

Aaveの主なビジネスモデルは、プール型レンディングプラットフォームの運営による利子収入および担保品の清算罰金の獲得である。また、Aaveが運営するステーブルコインGHOも2年目を迎え、Aaveに直接的な利子収入をもたらすようになっている。

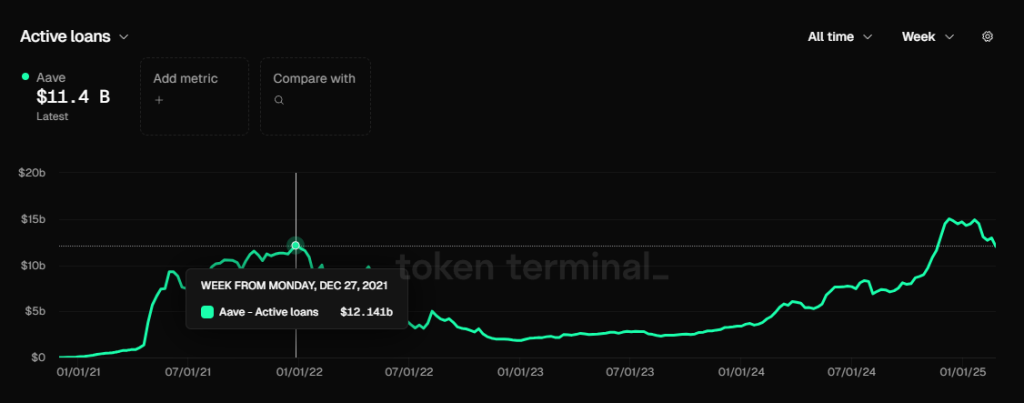

貸出規模(Active loans)

Aaveの貸出規模、データ元:Tokenterminal

Aaveの貸出規模は昨年11月以降、前回ピーク(2021年11月)の121.4億ドルを超え、2025年1月末には150.2億ドルの最高値を記録した。その後、市場取引熱が冷め始めたため若干後退し、現在は約114億ドル。

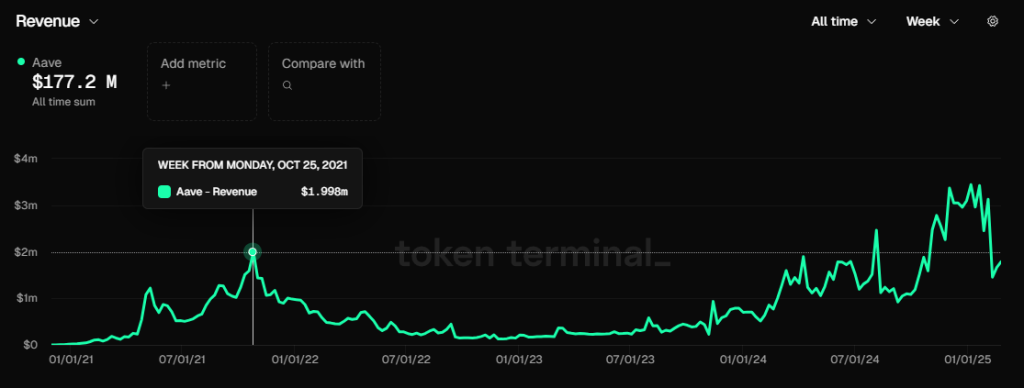

プロトコル収益(Revenue)

Aaveのプロトコル収益、データ元:Tokenterminal

貸出規模と同様に、Aaveのプロトコル収益も昨年11月以降、2021年10月の最高値を安定的に超えている。過去3ヶ月間、週間収益の大部分は300万ドル以上(GHOの利子収入を除く)。ただし、最近2週間は市場の活発度低下と金利低下により、週収益は200万ドル台に後退している。

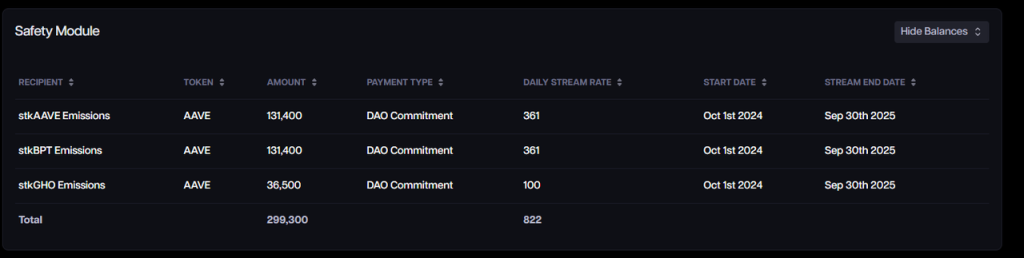

トークン報酬(Token Incentives)

Aaveのトークン報酬支出、データ元:Aave Analytics

Aaveは現在も膨大なトークン報酬を支払っており、毎日822個のAAVEを支出している。AAVE価格245ドル換算では約20万ドル相当であり、これは直近半年間のAAVE価格大幅上昇によるものである。

ただし、多くのプロジェクトがトークン報酬で直接利用者の預入・貸出行動を刺激するのとは異なり、Aaveの報酬は預入保険基金への貢献を対象としており、預入・貸出データは有機的な需要に基づいている。

筆者の見解では、保険庫への報酬規模は依然高すぎ、少なくとも半分以上削減可能である。ただし、Aaveの新経済モデル、特に新しい保険モジュールUmbrella導入後は、AAVEを利用した報酬が不要になる予定である。

Aaveの新経済モデルについては、Mint Venturesが昨年発表した『買戻し・配当開始、セーフティモジュール進化:Aave新経済モデルの詳細解説』を参照のこと。

競合状況

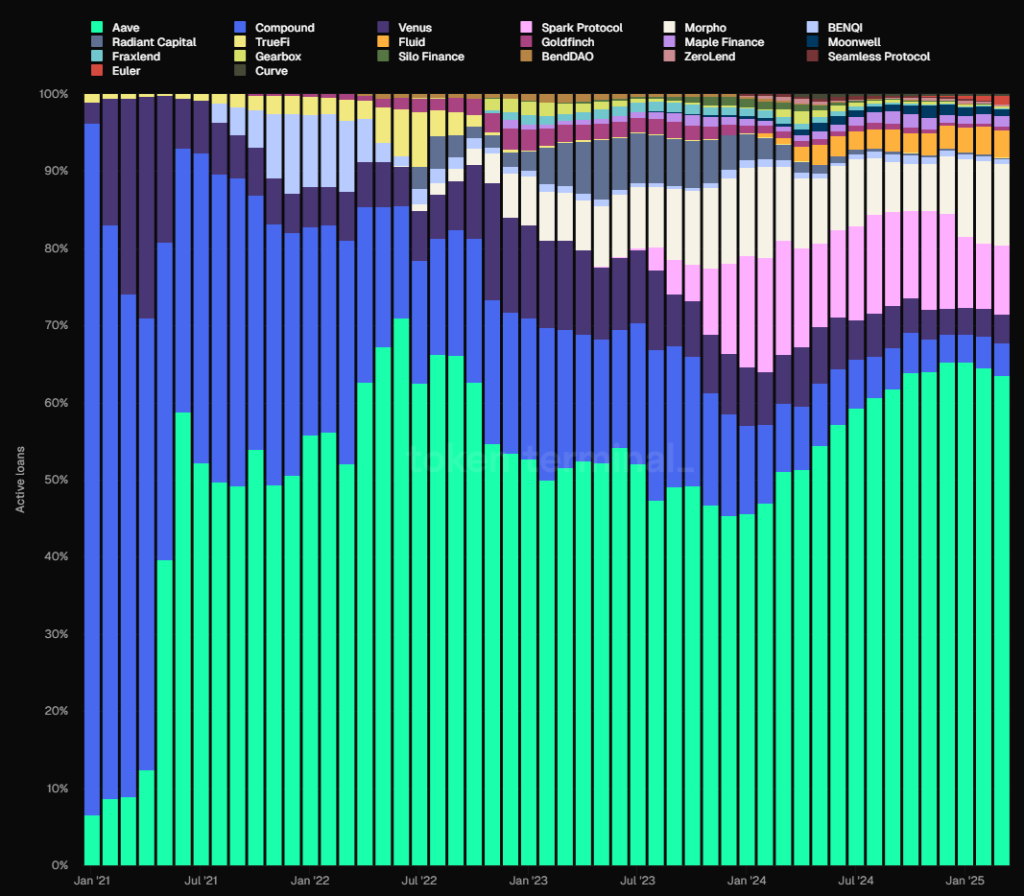

貸出規模(EVMチェーン)から見ると、Aaveの市場占有率は比較的安定しており、2021年6月以降常に第1位を維持している。2023年下半期には一度50%を割り込んだが、2024年から再び上昇し、現在は約65%で安定している。

データ元:Tokenterminal

Aaveの競争優位性

筆者が昨年7月にAaveを分析して以来、その核心的競争優位性は大きく変わっておらず、主に以下の4点にある:

1. 安全信用の蓄積:多くの新規レンディングプロトコルはローンチ後1年以内にセキュリティ事故を起こすが、Aaveは運用開始以来、一度もスマートコントラクトレベルの安全事故を起こしていない。プラットフォームの無事故・安定稼働が積み重ねた安全信用は、特に大口ユーザー(ホエール)にとってレンディングプラットフォーム選定の最優先要素であり、例えば孫宇晨氏はAaveの長期利用者である。

2. 両面ネットワーク効果:多くのインターネットプラットフォームと同様、DeFiレンディングは典型的な両面市場であり、預入者と貸出者が互いに需要と供給の関係にある。片方の規模拡大が他方の取引量を刺激し、後発の競合が追随しづらくなる。また、プラットフォームの流動性が豊富であればあるほど、預貸双方の出入金がスムーズになり、大口ユーザーに好まれやすくなる。こうしたユーザーがさらにプラットフォーム成長を促進する。

3. 優れたDAO運営管理能力:Aaveプロトコルは完全にDAOによる管理を実現しており、チーム中心の管理体制と比べて情報開示が徹底され、重要意思決定についてコミュニティで十分な議論が行われる。また、Aave DAOにはヘッジファンドVC、大学のブロックチェーンクラブ、マーケットメーカー、リスク管理サービスプロバイダー、外部開発チーム、財務コンサルティングチームなど、多様な専門機関が活発に参加している。プロジェクトの成果から見ると、Aaveはプール型レンディングの後発でありながら、製品開発と資産拡張において成長と安全をうまく両立させ、老舗Compoundを凌駕した。この過程でDAOのガバナンスが鍵を握った。

4. マルチチェーンエコシステムでのポジショニング:AaveはほぼすべてのEVM L1/L2に展開しており、各チェーンでTVLもトップクラスを維持している。開発中のV4バージョンではマルチチェーン流動性の連携を実現し、クロスチェーン流動性の優位性がさらに明確になる。今後はAptos(初の非EVMチェーン)、Lineaへも拡大し、Sonic(旧Fantom)にも復帰する予定。

主要な課題とリスク

Aaveの市場シェアはここ1年余り横ばいで推移しているが、新興競合Morphoの成長スピードも無視できない。

Aaveは担保資産種類、リスクパラメータ、オラクルなどをAave DAOが一括管理するのに対し、Morphoはより開放的なモデルを採用している。免許不要で独立したレンディング市場を構築可能にし、担保資産、リスクパラメータ、オラクルを自由に選択できる。また、Gauntletなどの専門第三者機関が構築するファンド(Vault、いわゆるロボアド)を導入し、ユーザーは資金をVaultに預けるだけで、機関がリスクを勘案してどのレンディング市場に貸出するかを判断し、収益を得られる。

このようなオープン・コンビネーション方式により、Morphoエコシステムは新規またはニッチなレンディング市場に迅速に入れる。例えば新型ステーブルコインUsualやResolvがMorpho上でレンディング市場を構築し、ループレンディングを通じてプロジェクトのリターンやポイントを獲得できるようにしている。

Morphoの詳細については後述する。

イーサリアムエコシステム内の競合に加え、Aaveの発展はイーサリアムと高性能L1(Solanaなど)の競争にも影響を受ける。もしSolanaを代表とするエコシステムが引き続きイーサリアムの地盤を侵食すれば、イーサリアムエコシステムに集中するAaveの事業上限は明らかに制限される。

さらに、暗号市場の極めて高い周期性もAaveのユーザー需要に直接影響を与える。市場が弱気相場に入れば、投機や裁定取引の余地が急速に縮小し、Aaveの貸出規模とプロトコル収益も大幅に減少する。これはレンディングプロトコル全般に共通する特性であり、以降は省略する。

評価の参考

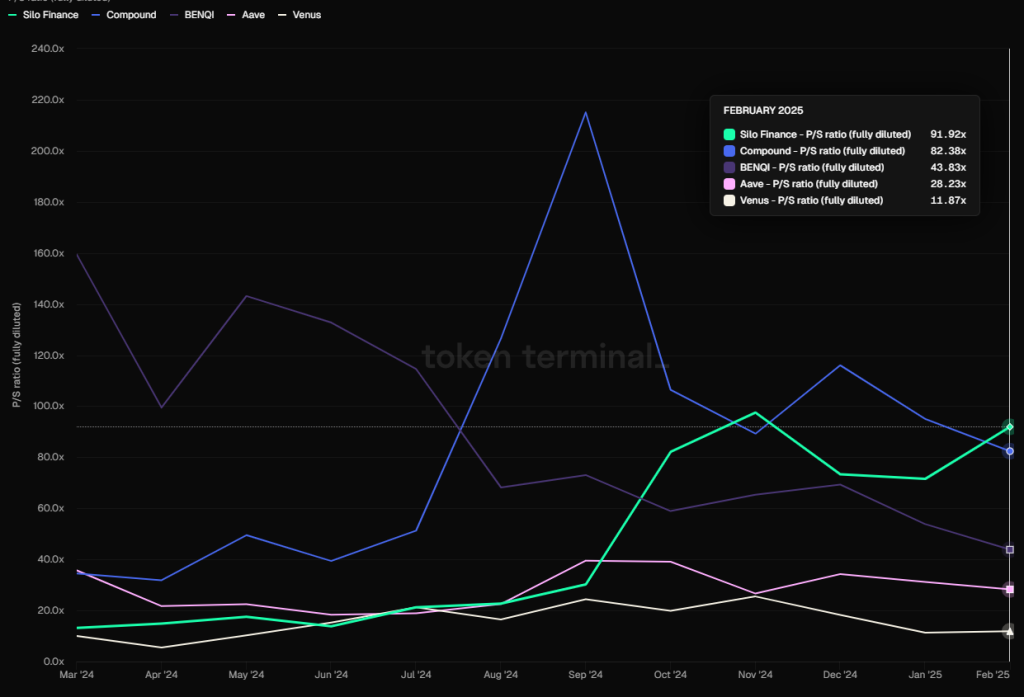

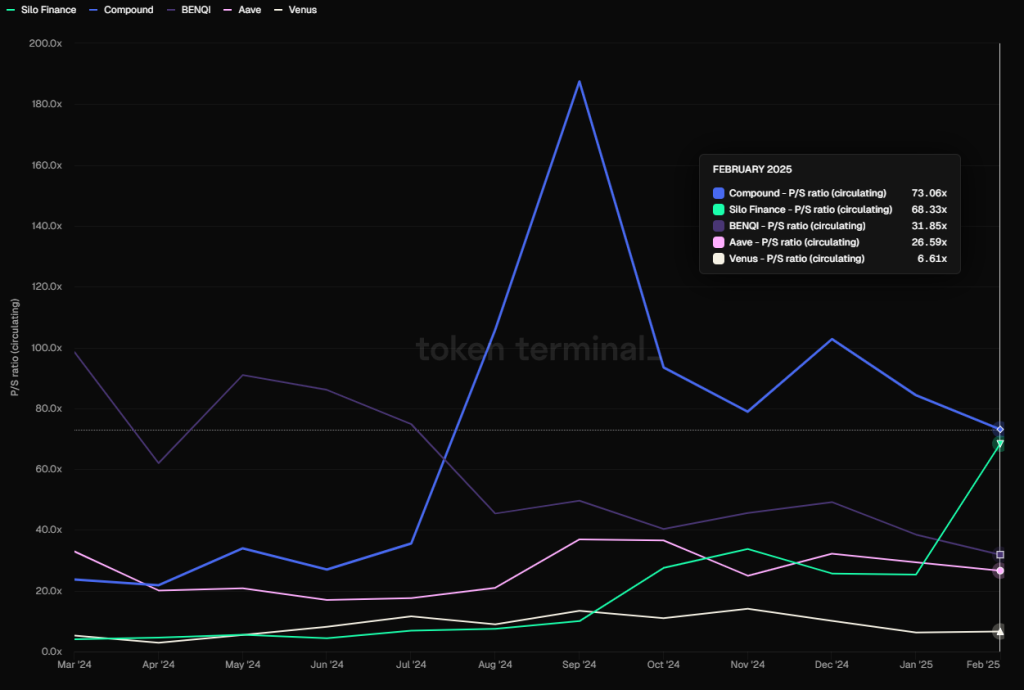

縦方向の評価基準として、Aaveの現在のPS(完全希薄化時時価総額/プロトコル収益)は28.23で、過去1年の中央値付近にあり、2021~2023年の高騰期の100を超えるPS値とはまだ大きな差がある。

主要レンディングプロトコルのPS(FDVベース)、データ元:Tokenterminal

横方向に比較すると、AaveのPSはCompound、Silo、Benqiなどより大幅に低く、Venusよりは高い。

ただし、DeFiは伝統的金融企業と同様、収益倍率が極めて周期的であり、通常はブル相場でPSが急速に低下し、ベア相場で逆に高くなる傾向があることに留意すべきである。

1.2 Morpho:新興勢力

Morphoは当初、CompoundおよびAaveの収益最適化プロトコルとして始まり、これら2つのプロジェクトに依存していたが、2024年に無許可型レンディング基盤プロトコルMorpho Blueを正式にリリースし、Aaveなど上位レンディングプロジェクトの直接競合となった。Morpho Blueのローンチ後、事業は急速に成長し、新規プロジェクトや新資産から高い支持を得ている。現在、イーサリアムおよびBaseでサービスを提供している。

事業現状

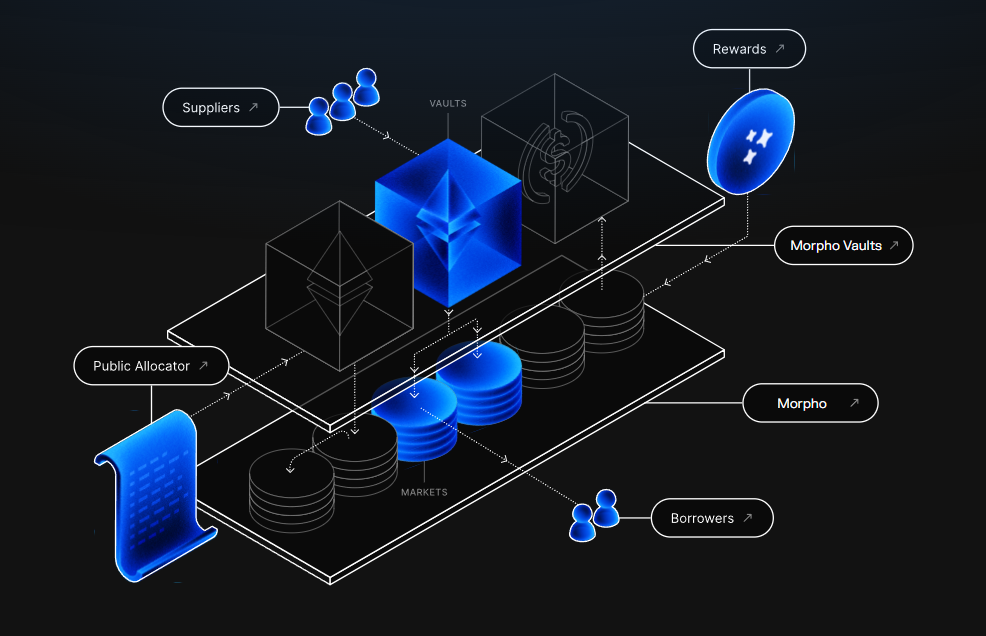

Morphoは複数の製品を擁しており、具体的には以下の通り:

1. Morpho Optimizers

Morphoの初期製品であり、既存のDeFiレンディングプロトコル(Aave、Compoundなど)の資本効率を向上させることが目的。ユーザー資金をこれらのプラットフォームに預け基礎収益を得つつ、貸借需要に応じてP2Pマッチングを行い、資金使用効率を最適化する。

Morpho Optimizersは初期製品として大量のユーザーと資金を蓄積し、Morpho Blueのローンチ後にゼロからの立ち上げを回避できた。ただし、現在も一定の資金が残っているものの、マッチング機能による金利最適化はほぼ無視できるレベルまで低下しており、開発重点からは外れており、2023年12月から新たな預入・貸出が禁止されている。

極めて低いマッチング率により、現在Optimizersの金利最適化は0.07%に過ぎない、出典:https://optimizers.morpho.org/

2. Morpho Blue(または単にMorpho)

Morpho Blueは無許可のレンディング基盤レイヤーであり、ユーザーがカスタムレンディング市場を作成できる。担保資産、貸出資産、清算比率(LLTV)、オラクル、金利モデルなどのパラメータを自由に選択し、独立した市場を作成可能。設計上、外部ガバナンスの介入なしに、市場作成者が自身のリスク・リターンを評価・管理でき、多様な市場ニーズに応える。

Morpho Blueのローンチ後、その急速な事業成長はレンディングリーダーAaveにプレッシャーを与え、Aaveはその後、Meritインセンティブ計画を導入した。Aaveを使用するユーザーに報酬を与える一方、Morphoを使用するアドレスは報酬を削減する措置を講じた。

Morpho Blue登場以前、ニッチかつ新規資産に特化した分離型レンディング市場プロジェクト(Euler、Siloなど)はほとんど成功しておらず、大半の資金は主流ブルチップ資産を担保とする集中管理型レンディングプラットフォーム(Aave、Compound、Sparkなど)に集中していた。

しかし、Morpho Blueはこの道をほぼ確立した。その成功は複数の要因による:

- 長期にわたる良好なセキュリティ記録。Morpho Blueの前に、Morpho Optimizersも長期間大量の資金を扱ってきたが、問題は一切起きていない。これにより、DeFiユーザーはMorphoに対して高いブランド信頼を寄せている。

- レンディング市場の基盤プロトコルに徹し、サポート資産、資産パラメータ、オラクル選択、ファンド管理権限を開放したことで得られた利点:

- レンディング市場の自由度をさらに高め、現場のニーズに迅速に対応できる。新規プロトコルの発行体が自らの資産向けレバレッジサービスをMorpho上に構築する動きがあり、Gauntletのような専門リスクサービス会社が自ら評価・管理するファンド(Vaults)を提供し、パフォーマンス料で直接利益を得られるようになった。これにより、従来Aave、Compound、Venusといった大型レンディングプロトコルにサービスを提供して報酬を得る単一モデルから脱却した。

- レンディングサービスのさらなる専門的分業を可能にし、各参加者が役割を果たしながら自由市場で競い合い、製品選択肢を豊かにする。さらに重要なのは、「自由なアウトソーシング」を通じて、チームが自ら業務を運営するコスト(頻繁なプロトコルアップグレードやコード監査、専門リスクサービス費用など)を回避できることである。

3. MetaMorpho Vaults

MetaMorpho Vaultsはレンディングプロセスを簡素化するための資産管理ツールであり、流動性と収益機会を提供する。ユーザーは専門チームが管理するファンドに資産を預けることで収益を得られ、ファンドは独自のリスク構成と戦略で最適化される。現在、各種Vaultsに集まる資金の主な行き先は、Morpho Blue上に構築されたレンディング市場である。

Morphoの製品構造図

Morphoの製品構造を理解した上で、主要な事業データを見ていく。

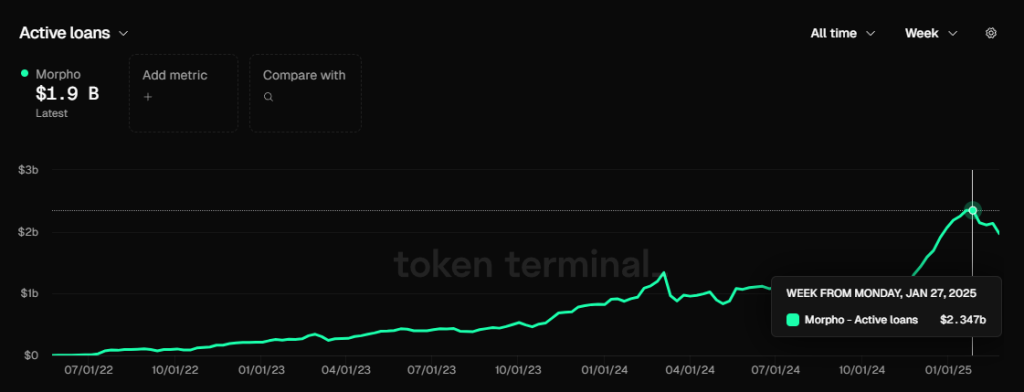

貸出規模(Active loans)

Morphoの貸出規模、データ元:Tokenterminal

Morphoの最高貸出総額はAaveと同様、1月末に達した23.5億ドル。現在は19億ドル。

Morphoはまだプロトコル手数料を正式に開始しておらず、プロトコル収益は生じていないが、Fee(プロトコルから得る預入者総収益)の金額を観察することで、将来手数料スイッチをオンにした場合の収益を推定できる。

MorphoとAaveのFee比較、データ元:Tokenterminal

2025年2月、AaveのFeeは総額6712万ドル、Morphoは1559万ドル。

同期、Aaveは6712万ドルのFeeから857万ドルのプロトコル収益を創出した。つまり、おおよその手数料留保率は857/6712=12.8%(概算)。

AaveはAave DAOが自ら運営するレンディングプロトコルであり、プロトコル運営支出を負担する一方、レンディング市場の全収益がプロジェクト国庫に入る。

一方、Morphoはレンディング市場向けの基盤プロトコルであり、その上には市場作成者、Vault運営者など多くの第三者参加者が存在する。そのため、将来Morphoがプロトコル手数料を開始しても、Feeから得られるプロトコル収益の割合はAaveより明らかに低くなる(他のサービス提供者と共有が必要)。筆者は実際のMorphoの手数料留保率はAave比で3~5割程度(12.8×0.3~0.5=3.84~6.4%)と予想する。

(3.84~6.4%)×1559を計算すると、仮にMorphoが手数料を開始した場合、2月の1559万ドルFeeから得られるプロトコル収益は59.87万~99.78万ドルの範囲となり、Aaveのプロトコル収益の7~11.6%に相当する。

トークン報酬(Token Incentives)

Morphoは現在、自社トークンMORPHOで報酬を行っているが、Aaveとは異なり、直接ユーザーの預入・貸出行動に報酬を与える。したがって、Morphoの主要事業データの有機性はAaveより劣る。

Morphoのトークン報酬ダッシュボード、出典:https://rewards.morpho.org/

Morphoの報酬ダッシュボードによると、イーサリアム市場では貸出行為の総合補助金利は約0.2%、預入行為は約2%。Base市場では貸出が約0.29%、預入が約3%。

ただし、Morphoはトークン報酬を非常に高い頻度で微調整しており、2023年12月以降、Morphoコミュニティは3回の提案を発起し、ユーザーの預入・貸出行動への報酬を継続的に引き下げてきた。

最新の報酬調整は2月21日に実施され、ETHおよびBASE上の報酬トークン数量を25%削減。調整後、Morphoの年間報酬支出は次の通り:

Ethereum: 年間11,730,934.98 MORPHO

Base: 年間3,185,016.06 MORPHO

合計:年間14,915,951.04 MORPHO

本日(2024.3.3)のMorpho価格で換算すると、年間報酬予算は3192万ドル。Morphoの現在のプロトコル規模と生み出すFeeを考えると、この報酬額は非常に大きい。

ただし、今後もMorphoは報酬支出をさらに引き下げ、最終的に補助を停止する予定である。

競合状況

データ元:Tokenterminal

貸出総額の市場シェアから見ると、Morphoは10.55%でSparkをわずかに上回るが、Aaveとはまだ大きな差がある。レンディング市場の第二グループに位置している。

Morphoの競争優位性

Morphoの競争優位性は主に以下の2点にある:

1. 良好なセキュリティ歴史。Morphoプロトコルの誕生は決して遅くなく、収益最適化製品のリリースから計算するとすでに約3年の運用歴があり、重大なプロトコル事故は一度も起きていない。安全な評判を積み重ねており、蓄積する資金の増加データもユーザーの信頼を裏付けている。

2. レンディング基盤プロトコルに特化。このメリットは前述の通り、エコシステムに多くの参加者を引き込み、より豊かで迅速なレンディング市場選択を提供し、工程分業の専門性を高め、プロトコル運営コストを低下させることができる。

主要な課題とリスク

Morphoの主要な課題は、他レンディングプロトコルとの競争、イーサリアムとSolanaなどL1間のエコシステム競争の影響に加え、今後1年間で大きなトークンアンロック圧力に直面することである。

tokenomistのデータによると、Morphoの今後1年間の新規アンロック量は、現在流通中のトークン総量の98.43%に相当する。つまり、今後1年間のトークンインフレ率はほぼ100%に達する。その大部分は早期戦略投資家、早期貢献者、およびMorpho DAOに帰属しており、この膨大なトークン売却が価格に大きなプレッシャーを与える可能性がある。

評価の参考

Morphoはまだプロトコル手数料スイッチをオンにしていないが、前述のFeeから将来の収益を推定した。2月のFeeを基に、プロトコル収益は59.87万~99.78万ドルの範囲と推測される。

本日(3.3)のFDV 2,138,047,873ドル(Coingeckoデータ)と上記収益データから計算すると、PSは178~297。他の主要レンディングプロトコルと比較して、評価水準は明らかに高すぎる。

主要レンディングプロトコルのPS(FDVベース)、データ元:Tokenterminal

ただし、時価総額(MC)で計算すると、本日(3.3)の時価総額は481,361,461ドル(Coingeckoデータ)であり、PSは40.2~67となり、他のレンディングプロトコルと比べてもそれほど高額ではない。

主要レンディングプロトコルのPS(MCベース)、データ元:Tokenterminal

もちろん、FDVを時価総額の参照として使う方がより保守的な評価比較方法である。

1.3 Kamino:Solanaのトッププレイヤー

Kamino FinanceはSolana基盤の包括的DeFiプロトコルであり、2022年に設立された。当初は集中流動性の自動管理ツールとしてスタートし、現在はレンディング、流動性、レバレッジ、取引機能を統合している。ただしレンディングが核心業務であり、プロトコルの大部分の収益もレンディングから得られている。Kaminoの手数料項目は多岐にわたり、レンディング業務の収益には利子収入の取り分、貸出時に一括で課される初期手数料、清算手数料が含まれ、流動性管理業務の収益には預入手数料、出金手数料、パフォーマンスフィーが含まれる。

事業現状

貸出規模(Active loans)

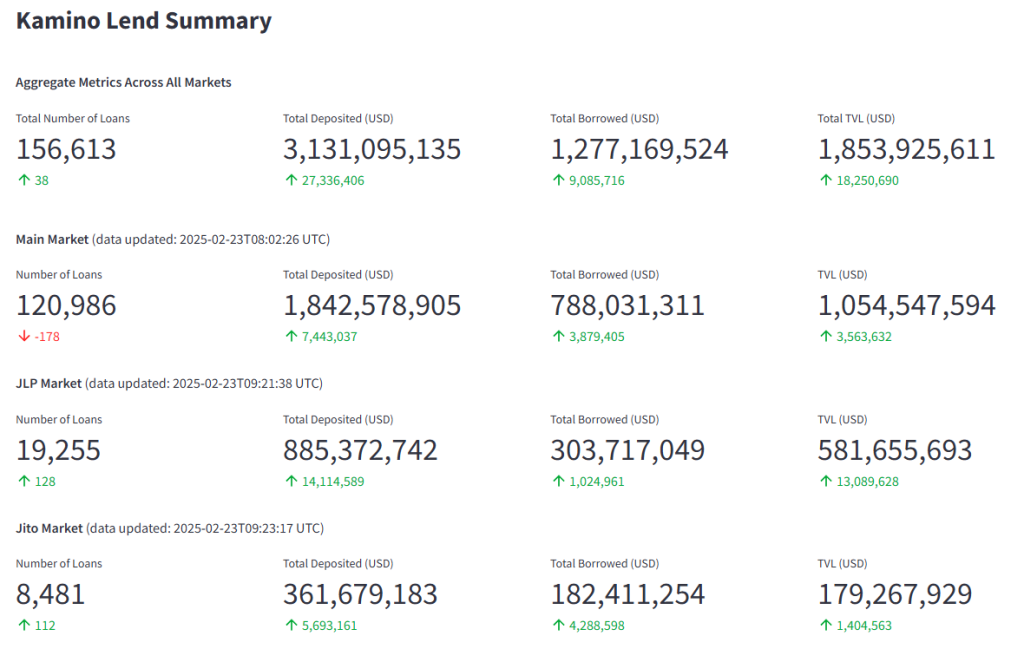

Kaminoの主要データ指標、データ元:https://risk.kamino.finance/

Kaminoの現在の貸出規模は12.7億ドル。最高時は今年1月下旬の15.38億ドル。

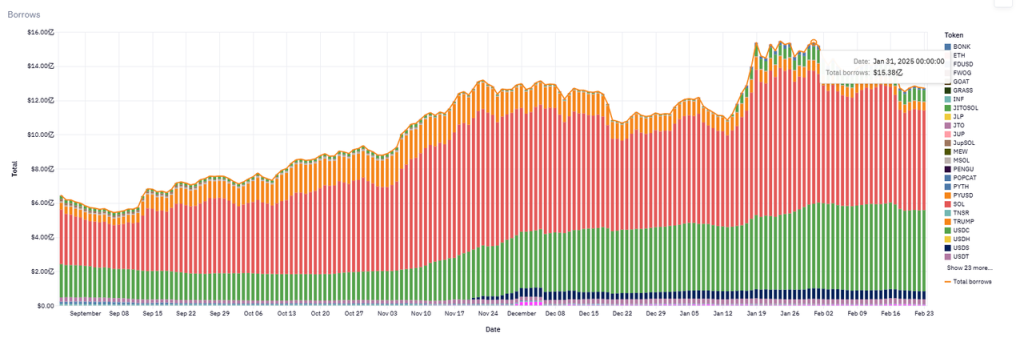

Kaminoの貸出規模推移、データ元:https://allez.xyz/kamino

プロトコル収益(Revenue)

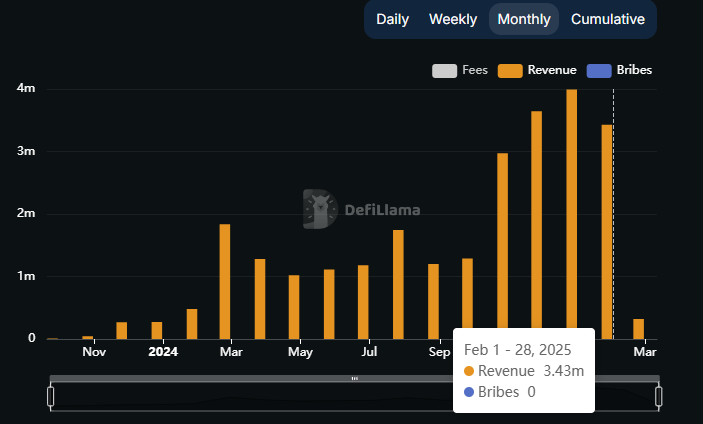

Kaminoプロトコル総収益、出典:DefiLlama

1月がKaminoのプロトコル収益の最高月で、399万ドルに達した。2月も343万ドルと好調だった。

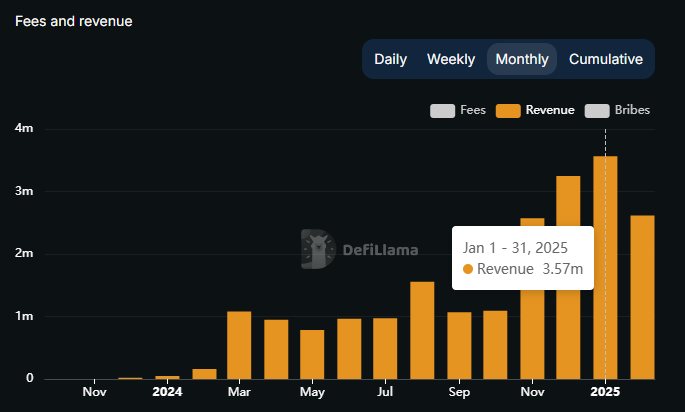

Kaminoプロトコルのレンディング収益、出典:DefiLlama

収益の大部分はレンディングから得られており、1月の例ではレンディング収益が全体の89.5%を占めた。

トークン報酬(Token Incentives)

他のレンディングプロトコルが直接トークンでユーザーに報酬を与えるのとは異なり、Kaminoは本サイクルで登場した新しい報酬方式「シーズンポイント制」を採用している。ユーザーは公式が指定する報酬アクションを完了することでプロジェクトポイントを獲得し、シーズン終了後に個人のポイント割合に応じて、シーズンごとの報酬トークン総額を分配される。

Kaminoの第1シーズンのポイントイベントは3ヶ月間続き、創世エアドロップとしてトークン総量の7.5%を配布した。第2シーズンも3ヶ月間続き、3.5%を配布した。

現在のトークン価格で換算すると、2シーズンで配布された総計11%のKMNOトークンの価値は1.05億ドル。この高額なトークン報酬が、Kaminoの近1年間の事業データ急成長の主な原動力となっていた。

現在、Kaminoの第3ポイントシーズンは進行

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News