2030年に戻って2025年を振り返る――その年、ウォール街が正式にビットコインを掌握した

TechFlow厳選深潮セレクト

2030年に戻って2025年を振り返る――その年、ウォール街が正式にビットコインを掌握した

OGのクジラがチップをベライドたちに渡すとき、それは暴落の前奏ではなく、グローバル資本地図の再編という行進曲なのである。

執筆:Daii

2030年のとある日、ベライドのビットコインETFの規模がS&P 500指数ファンドを上回った瞬間、ウォール街のトレーダーたちはようやく気づいた。かつて彼らが「ダークウェブのおもちゃ」と嘲笑していたものが、いまや世界の資本の咽喉を掌握していることに。

しかし、すべての転換点は2025年に始まった――その年、機関投資家のホエールたちによる集中買いによってビットコイン価格は25万ドルを突破したが、もはや誰が所有しているのかを正確に言い表せる者はいなくなった。チェーン上のデータによれば、流通量の63%以上が機関のトラステッドアドレスにロックされ、取引所のビットコイン流動性はわずか3日分の取引を支えるだけまで枯渇していた。

上記は空想である。まずは現実に戻ろう。

現在、ビットコインETFから継続的に資金が流出しており、ビットコイン価格は一時8万ドルを下回るまで下落した。この現象の主な要因は二つある。第一に政策面では、アメリカのトランプ政権による関税戦争の発動。第二に資金面では、短期保有者(ヘッジファンド)の56%が裁定取引戦略の決済を行ったことだ。

しかしアナリストらは、現在がビットコインのブルマーケットにおける「分配フェーズ(Distribution Phase)」にあると考えている。

ビットコイン市場の「分配フェーズ」とは、通常、ブルマーケット後期の価格の天井前後にあたる局面であり、大口投資家(「ホエール」)が徐々に保有するコインを売却し、早期保有者から新規参入の投資家へと資産が移行する段階を指す。これは市場が過熱から頂点域へと移行し、ブルとベアが入れ替わる重要な節目である。

結論から先に言えば、現在の市場流動性構造はすでに変化している。

OG個人投資家とOGホエールが売り手となり、機関ホエールとETF経由で参入する新たな個人投資家が主要な買い手となっているのだ。

暗号資産分野において、「OG」とは「Original Gangster」の略称(しばしば「Old Guard」とも解釈される)であり、ビットコイン業界の初期からの参加者、先駆者、あるいは長期にわたり信念を持って保有してきたコア層を指す。

一言で言えば、旧金(古いお金)が退出し、新金(新しいお金)が流入している。その新金の中でも、機関が主導的である。

以下では、市場構造、今回のサイクルの特徴、機関と個人投資家の役割、サイクルのタイムラインなどから、詳細に分析していく。

1. 典型的な市場構造:ブルマーケット末期におけるホエールから個人への分配

典型的なビットコインのブルマーケット末期には、「ホエールから個人投資家へコインが分配される」という構図が見られる。つまり、早期から大量のコインを保有する大口が、高値圏で後から参入した個人投資家にコインを売るのである。

言い換えれば、個人投資家は狂乱ムードの中で高値掴みをしてしまい、一方で「賢いお金(Smart Money)」とされるホエールたちは、高値圏で段階的に利食いを進め、利益を確定する。このプロセスは過去の複数のサイクルで繰り返されてきた。

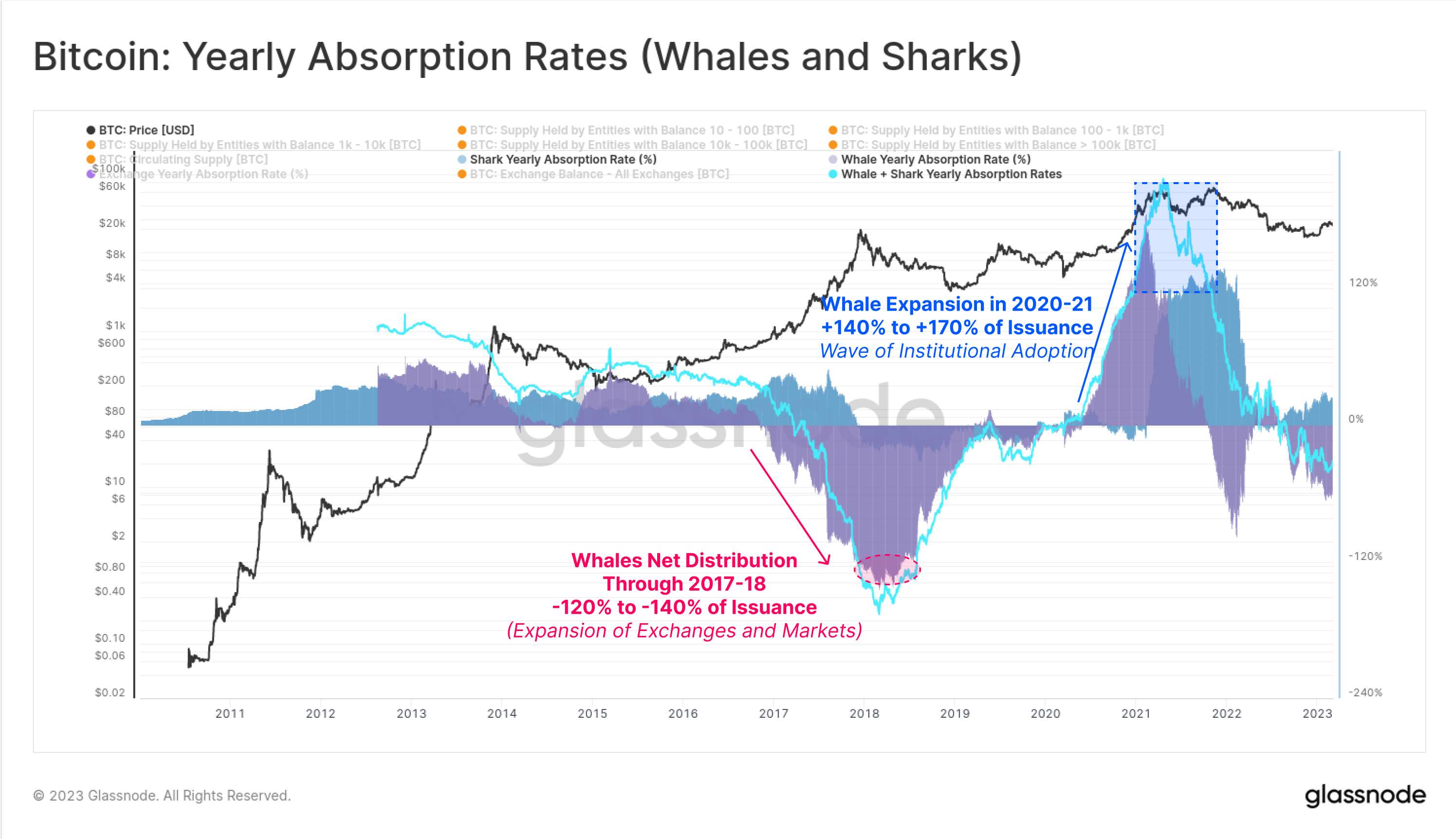

たとえば2017年のブルマーケット終盤では、ホエールの保有するビットコイン残高が純減少に転じており、大量のコインがホエールから他のアドレスへ移動したことを示している。当時は膨大な新規需要が市場に流入しており、ホエールが自身の保有分を分散させるのに十分な流動性が存在した。詳細は『The Shrimp Supply Sink: Revisiting the Distribution of Bitcoin Supply』を参照。

総じて、伝統的なブルマーケット終盤の市場構造は次のように要約できる。早期の保有者である大口が段階的に売却を進め、市場供給が増加する一方、個人投資家はFOMO(Fear of Missing Out:取り残れへの恐怖)の感情に駆られて大量に購入する。こうした分配プロセスは、取引所へのビットコイン流入の増加や、長期間動きのなかったコインの移動といったチェーン上での兆候とともに現れ、市場の天井形成と反転の予兆となる。

2. 今回のブルマーケットの特徴:構造的な新変化

現在のブルマーケット(2023〜2025年サイクル)の分配フェーズは、過去とは異なり、特に個人投資家と機関投資家の行動に顕著な違いがある。

2.1 前例のない機関の参加

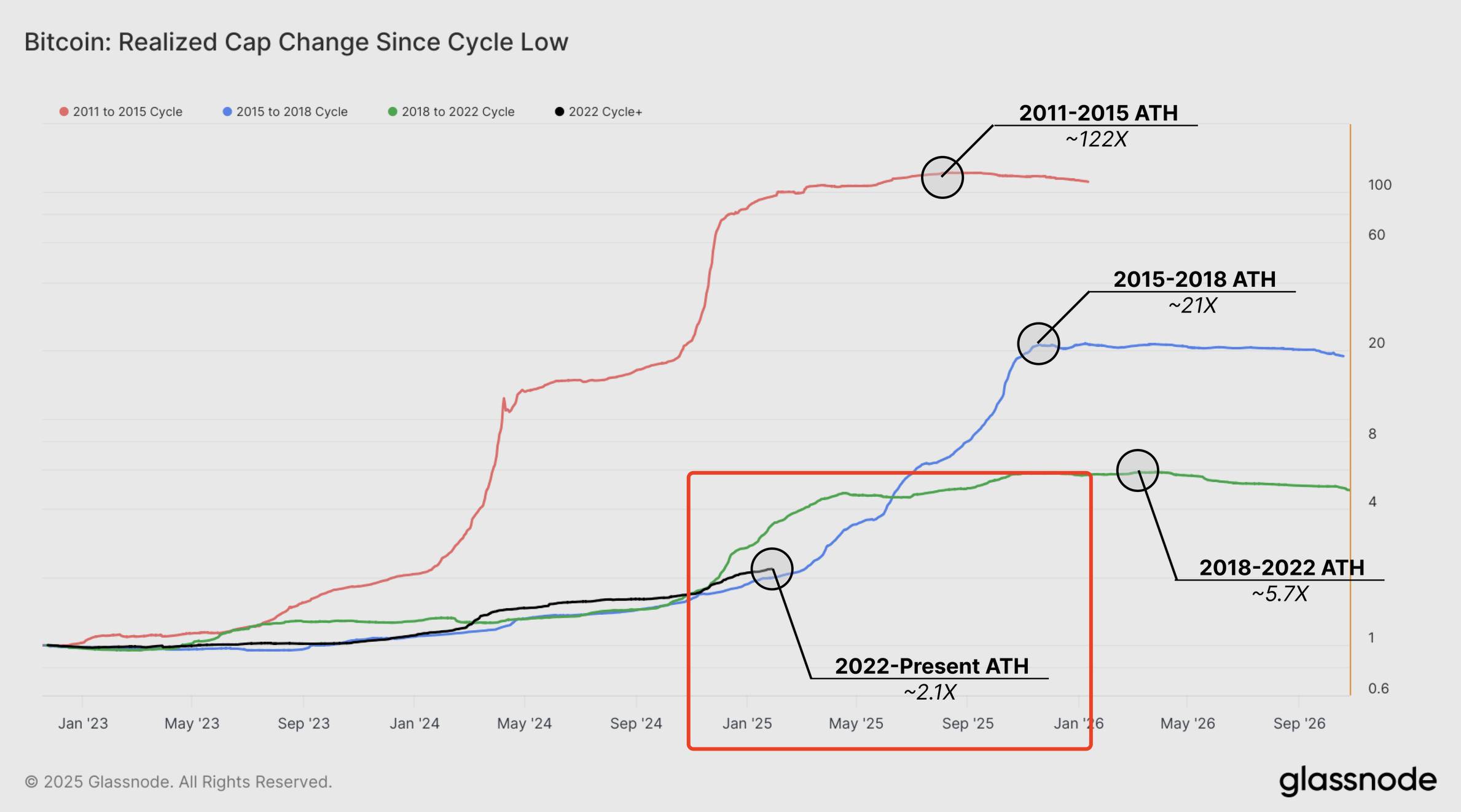

現物ビットコインETFの承認や上場企業による大規模なビットコイン購入により、市場参加者の構成は多様化し、もはや個人投資家主導の相場ではない。機関資金の参入はより深い資金プールと安定した需要をもたらし、直接的な結果として市場のボラティリティが低下している。分析によると、今回のブルマーケットにおける最大下落幅は過去のサイクルと比べ明らかに小さく、高値からの調整幅は通常25〜30%以内にとどまっており、これは機関資金の介入によるボラティリティ抑制が要因とされている。

同時に、市場の成熟度が高まり、価格上昇率はサイクルごとに鈍化しており、推移もより安定している。これは実現時価総額(Realized Cap)の成長率などの指標からも読み取れる。今回のサイクルにおける実現時価総額の拡大は、前回ピーク時のほんの一部にとどまっており、狂乱的な投機ムードがまだ完全には噴出していないことを示唆している(詳細は『Thinking Ahead』参照)。

実現時価総額(Realized Cap)は、市場への資金流入を測る重要な指標である。従来の時価総額(Market Cap)とは異なり、単純に現在価格に流通量をかけるのではなく、各ビットコインが最後にチェーン上で取引された価格に基づいて計算される。そのため、市場に実際に投入された資金規模をより正確に反映することができる。

もちろん、これらの指標は市場がより成熟し、より安定した発展段階に入っている可能性を示している。

2.2 個人投資家の行動もより合理的・多様化

一方で、ベテランの個人投資家(複数のサイクルを経験した個人)は比較的慎重であり、ある程度価格が上昇すると早期に利益確定を行う傾向にある。これは過去のように個人が頂点まで突っ込んでいくパターンとは異なる。

たとえば2025年初のデータでは、小口保有者(個人)が1月に取引所へ約6,000BTC(約6.25億ドル相当)を純増送して早期に利確を開始したのに対し、ホエールは約1,000BTCの小幅な純増送にとどまり、ほとんど活動していない。この乖離は、多くの個人投資家が一時的な天井を意識して利益確定を選択した一方で、ホエール(「賢いお金」と見なされる)は静観し、さらに高い利益を見込んでいることを意味している。

他方で、新規参入の個人投資家の熱意はまだ蓄積しつつある。Googleトレンドなどの指標によれば、価格が新高値をつけた後、一時的に注目度が低下し「リセット」された状態にあり、過去のサイクル終盤のような社会全体の狂乱的ピークには達していない。これは、現行のブルマーケットが最終的な狂乱フェーズに入っていない可能性を示唆しており、上昇余地がまだあることを意味する。

2.3 機関投資家の行動が重要な特徴に

2020〜2021年の前回のブルマーケットは、多数の機関や上場企業が初めて本格的に参入したサイクルだったが、この時期にはむしろホエールの保有量が増加するという現象が起きた。つまり、機関などの新たな「大口」が大量に購入し、ビットコインが個人からこれらのホエールのアドレスへと移動したのである。

このトレンドは今回のサイクルでも継続している。大手機関がOTC市場、トラストファンド、ETFなどを通じてビットコインを大量購入することで、従来のホエールが純売却側にならず、分配フェーズの到来が一定程度遅らされている。これにより、今回の分配は過去のような「個人が全額受け皿になる」ような単純な形ではなく、より緩やかで分散したものになっている。市場の深さと広がりが向上し、ロングホールダーが放出するポジションを新たな資金が吸収できる体制が整っている。

Glassnodeのレポートによると、巨額の富が既に、あるいは現在進行形で長期保有者から新規投資家へと移転している。これはビットコイン市場が成熟している証左であり、ロングホールダーは過去最高の利益(単日に21億ドルに達する)を実現している一方、新規投資家はその売り圧を十分に吸収できる需要を持っている。詳細は『Bitcoin sees wealth shift from long-term holders to new investors – Glassnode』参照。

このように、今回のブルマーケットでは個人と機関の相互作用により、より耐性のある市場環境が生まれている。

3. 機関と個人の役割変化:OG個人と機関が流動性に与える影響

市場参加者の構造が進化する中で、分配フェーズにおける機関と個人の役割も大きく変化している。

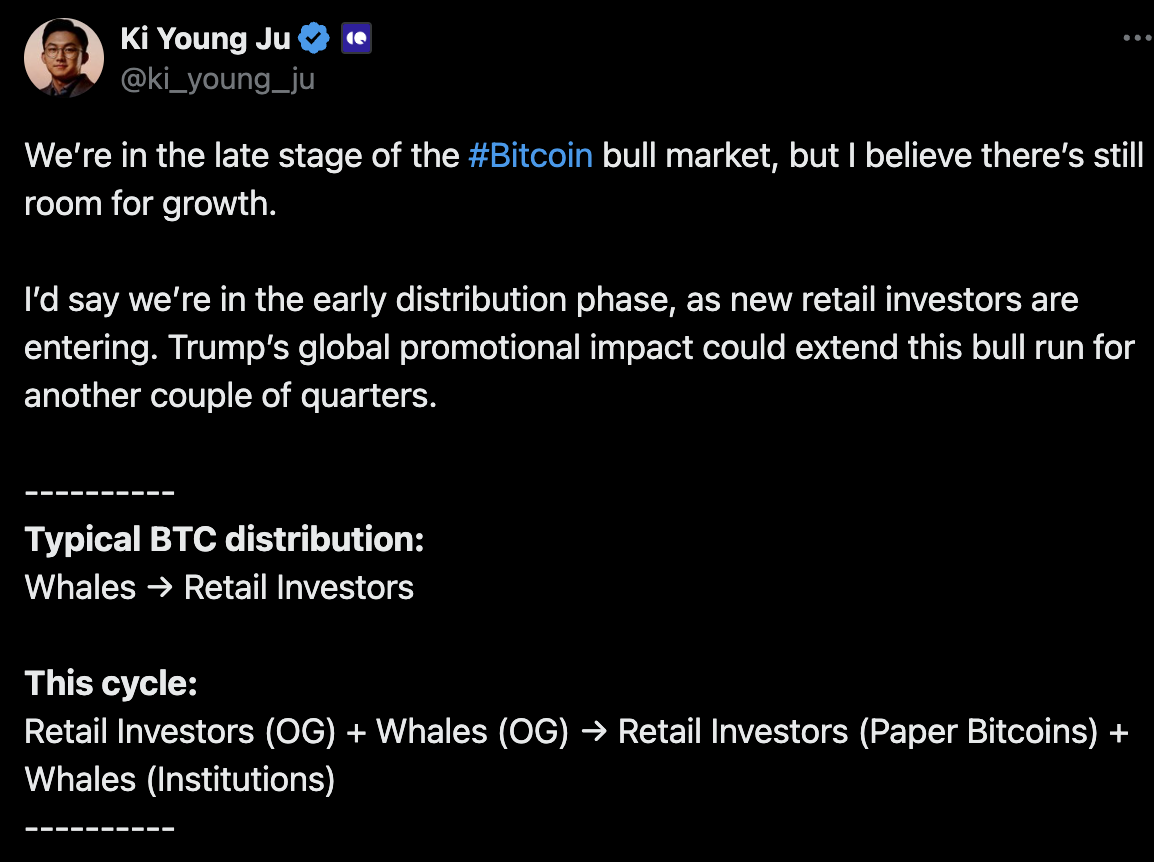

CryptoQuantのCEO、Ki Young Juは、今回の分配モデルを次のように要約している。「元老的」個人(OG個人)+従来のホエール → 新規個人(ETF、MSTRなどを通じて)+新ホエール(機関)。

つまり、過去のサイクルを経験した個人やホエールが段階的に売却を進めているのに対し、受け皿となるのは従来の個人投資家だけでなく、ETFなどを通じて参入する一般投資家、そしてホエールの役割を果たす新規機関資金も含まれている。

このような多様な参加構造は、従来の「ホエール→個人」の一方向的分配モデルとは明確に異なる。

今回のサイクルでは、OG個人(早期に参入した個人保有者)が相当量のビットコインを保有しており、ブルマーケットの高値圏で利確を選び、市場に一定の売り圧と流動性を提供している。

同様に、OGホエール(初期の大口)も何倍乃至数十倍の利益を実現するために段階的にポジションを解消している。これに対して、機関ホエールは新たな買い手としてこれらの売り圧を積極的に吸収しており、トラステッドアカウントやETFなどを通じて購入を行い、ビットコインは旧来のウォレットから機関のトラステッドウォレットへと移動している。

また、一部の従来の個人投資家は、ETFや上場企業の株式(例:MicroStrategy株)を通じて間接的にビットコインを保有しており、これは新しい形の「個人受け皿」だと見なすこともできる。

こうした役割の変化は、市場の流動性と価格動向に深い影響を与えている。

3.1 より多くのビットコインが取引所から流出

まず、OG保有者の売却行動はチェーン上に明確な足跡を残すことが多い。たとえば、長期間動いていなかったウォレットの動きが活発になり、大口の送金が取引所へ集中するなどである。

今回のブルマーケットでは、長期間休眠していたウォレットが再び活動を始め、売却準備のためにコインを取引所に送っていることが観察されており、これは早期保有者が分配を始めた兆候である。Ki Young Juは、OG参加者の活動はチェーン上および取引所のデータに反映されると指摘する。一方で、「紙のビットコイン」(ETFシェア、ビットコイン関連株式など)の取引は、決済時にのみトラステッドウォレットのチェーン上記録として現れる。つまり、機関の買い付けは多くがOTCまたはトラステッド経由で行われ、チェーン上に現れるのはトラステッドアドレスの残高増加であり、従来の取引所における直接的な流動とは異なる。

現在の取引所のビットコイン残高が222万枚であることも、こうした特徴を反映している。

3.2 新ホエール・新個人がより強靭

一方、機関投資家が新たなホエールとして、巨大な買い支えを提供するだけでなく、売却圧力下での市場の耐性と流動性の深さを高めている。

過去のように個人主導の市場ではパニック売りが起きやすかったが、機関資金は下落時に購入し、長期配置を志向する傾向がある。市場が調整局面に入った際、こうしたプロ資金の介入は価格の底固めにつながることが多い。たとえば、今回のブルマーケットのボラティリティ低下は、機関の参加が貢献していると分析されている。個人が売っても、機関がそれを引き受けることで流動性が維持され、価格の下落幅が過去よりもずっと小さい。

確かに、現物ビットコインETFの登場は市場に大量の新規資金をもたらしたが、一部のETF保有者(ヘッジファンドなど)は裁定取引を目的としているため、流動性が高い。最近のETF資金の大幅な流出は、一部の機関資金が短期的な裁定目的であり、完全な長期保有ではないことを示している。ビットコインが最近8万ドルを割れた資金面の要因は、ヘッジファンドの裁定戦略の決済にある。

しかし、新規参入の個人投資家は強い粘りを見せている。調整局面ごとにパニック売りを起こすのではなく、保有を続ける意思を示しており、ビットコインの短期保有者指標はより強い下落耐性を示している。

まとめると、OG個人+OGホエールと、新機関ホエール+新個人との相互作用が、現在の市場特有の需給構造を形成している。早期保有者が流動性を提供し、機関と新規買い手がそれを吸収することで、ブルマーケット後期の分配プロセスはより安定的かつ明確な形で進行している。

4. 市場サイクルのタイムライン:歴史的傾向と今回の展望

過去のデータから、ビットコイン市場は約4年周期の法則性を持ち、それぞれのサイクルは「熊市→牛市場→移行期」という完結した循環を描いている。これはビットコインのブロック報酬半減イベントと強く関連している。半減後、新規コインの供給が急減し、その後約12〜18ヶ月で価格が大幅に上昇する(ブルマーケット)のが一般的で、その後高値圏で熊市調整に入る。

4.1 歴史

過去の主要なブルマーケットのタイムラインを振り返ると:

-

初回の半減は2012年末に発生し、それから約13ヶ月後の2013年12月に価格がピークを迎えた;

-

2016年の第2回半減後、約18ヶ月後の2017年12月にブルマーケットがピークに達し、価格は約2万ドルに接近;

-

2020年5月の第3回半減後、約17〜18ヶ月後の2021年末に、ビットコインは2つのピーク(4月と11月)を打ち、約7万ドルのダブルトップを形成した。

これを踏まえると、2024年4月の第4回半減イベントは新たなブルマーケットを引き起こす可能性があり、そのピークは半減後1〜1.5年程度、つまり2025年下半期頃になると予想される。その時期こそが最終的な分配フェーズ(ブルマーケット終盤)にあたると考えられる。

もちろん、サイクルは機械的に繰り返されるわけではない。市場環境や参加者構造の変化が、今回のブルマーケットの持続期間やピーク価格に影響を与える可能性がある。

4.2 楽観的見方

一部の分析では、マクロ環境、規制政策、市場の成熟度が今回のサイクルに大きな影響を与えると指摘している。

たとえば、Grayscaleの研究チームは2024年末のレポートで、現時点では新たなサイクルの中盤にすぎず、基本的条件(ユーザー採用、マクロ環境など)が良好に推移すれば、ブルマーケットは2025年以降も続く可能性があると述べている。彼らは、新たに承認された現物ビットコインETFが資金流入の道を広げたことに加え、今後の米国規制環境の明確化(トランプ新政権の潜在的影響など)が暗号市場の評価をさらに押し上げる可能性もあると強調している。

これは、今回のブルマーケットが過去よりも長く続く可能性があり、価格上昇が従来の時間枠を超えるかもしれないことを意味する。

一方で、チェーン上のデータも長期ブルマーケットを支持するものがある。前述の通り、今回のサイクルにおける実際の資本流入(Realized Cap)は、前回ピークの半分にも達していない。これは市場の狂乱度がまだ十分に発散していないことを示しており、一部のアナリストは、今回の最終高値が前回を大きく上回り、15万ドル、さらにはそれ以上の水準に達する可能性があると予測している。

4.3 保守的見方

しかし、2025年内にピークが訪れるという意見もある。

CryptoQuantのKi Young Juは、ビットコインのブルマーケット最終分配フェーズ(OG保有者や機関が最後の買い手に一斉に売り抜ける局面)が2025年内に発生すると予測している。彼の判断は、すでに初期の分配フェーズに入っていること、および新規個人資金の流入状況を基にしている。また、最終的な売り抜けが完了するまでは、早すぎる空売り見通しを持つ必要はないとも述べている。

歴史的パターンと現時点の指標を総合すると、今回のブルマーケットは2025年下半期に終盤を迎える可能性が高い。価格が一時的なピークに達するにつれ、さまざまな保有者が加速的にコインを放出し、最終的な分配プロセスを完了すると考えられる。

もちろん、正確な時期と価格は予測困難だが、サイクルの長さ(半減後約1.5年)や市場の兆候(個人の狂乱度、機関の資金動向など)から見ると、2025年が鍵を握る年となるだろう。

結語

ビットコインがギークの玩具から兆単位の戦略的資産へと変貌する中、今回のブルマーケットは残酷な真実を明らかにするかもしれない。金融革命の本質は「旧金を消滅させること」ではなく、「新たなルールでグローバル資本の遺伝子を再構築すること」なのである。

現在の「分配フェーズ」は、ウォール街が暗号世界を正式に掌握する戴冠式にほかならない。OGホエールがベライドたちにコインを渡すとき、それは崩壊の序曲ではなく、グローバル資本地図の再編という進行曲なのだ。ビットコインは個人の富の神話から、機関の貸借対照表に載る「デジタル戦略的備蓄資産」へと進化している。

最も皮肉なのは、個人投資家がまだ「天井逃れの暗号」を計算している間に、ブラックロックたちはすでに2030年の貸借対照表テンプレートにビットコインを書き込んでいることだろう。

2025年の究極の問いかけ:これはサイクルの頂点なのか、それとも新たな金融秩序の誕生の痛みなのか? 答えは冷徹なチェーン上のデータの中に隠れている――OGウォレットの一つ一つの送金履歴が、ベライドのトラステッドアドレスを少しずつ築き上げており、ETFの一つ一つの純流入が、「価値保存」の定義権を書き換えている。

周期を越えて生き残る投資家への忠告:最大のリスクは「踏み遅れ」ではなく、「2017年の認識で2025年のゲームルールを読もうとすること」だ。『保有アドレス』が『機関のトラステッドアカウント』に変わり、『半減叙事』が『FRBの金利決定の派生品』になった今、この世紀の大交代はもはや「牛」「熊」の枠を超えている。

歴史は繰り返すが、今回は個人の涙ではなく、機関の金庫から途切れぬチェーン上送金音が響いている。

このような機関化の潮流は、Web1.0時代の変遷に例えることができる――かつてギークたちのものだったインターネットが、最終的にFAANG(Facebook、Apple、Amazon、Netflix、Google)という巨大企業の手中に落ちたように。

歴史の輪廻は、常に黒色のユーモアに満ちている。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News