貸付プロトコルとガバナンスの依存関係

TechFlow厳選深潮セレクト

貸付プロトコルとガバナンスの依存関係

ガバナンスに依存しないプロトコルでは、すべてが市場によって決定されるため、貸借参加者に対してより高い要求が課される。

概要

貸出プロトコルはDeFiシステム内で最も重要な部分である。しかし、貸出プロトコルにおいて、異なるプロトコルはガバナンスメカニズムを考慮して異なるアーキテクチャを導入している。本稿では主にガバナンス制度の視点から見た貸出プロトコルのアーキテクチャについて議論する。本稿の出発点として、CollateralsおよびLiabilitiesの関係構築と貸出プロトコルのファクター設定を中心に扱う。

Collaterals と Liabilities

Monolithic

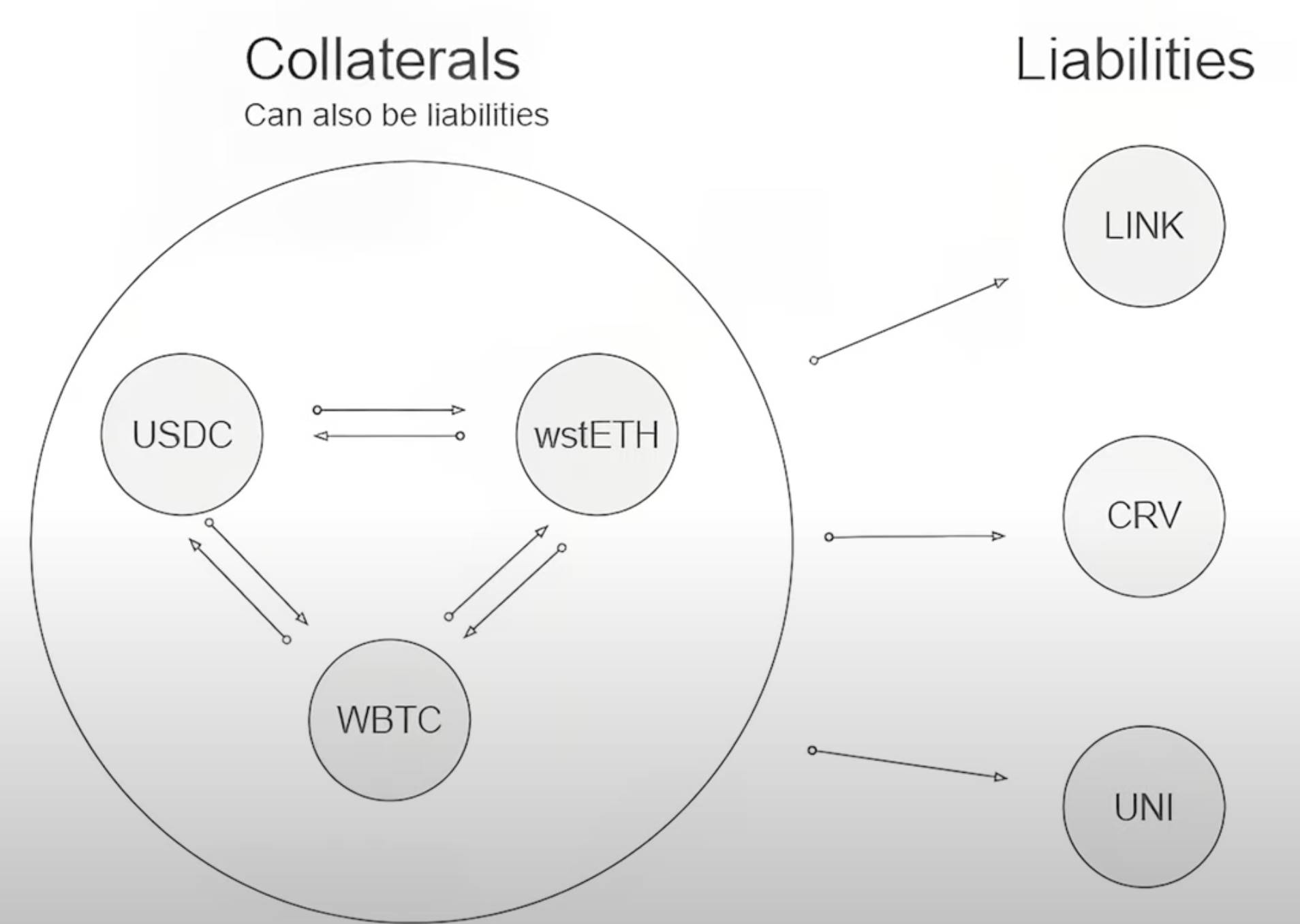

Monolithicは、現在でも最も主流な貸出プロトコルのアーキテクチャである。このアーキテクチャでは、ユーザーは複数の資産をCollateralsとして使用して他の資産を借り出すことができ、またユーザーが預け入れたCollateralsは他のユーザーによって再び借り出されることが可能であり、そのためユーザーのCollateralsも金利を得ることができる。

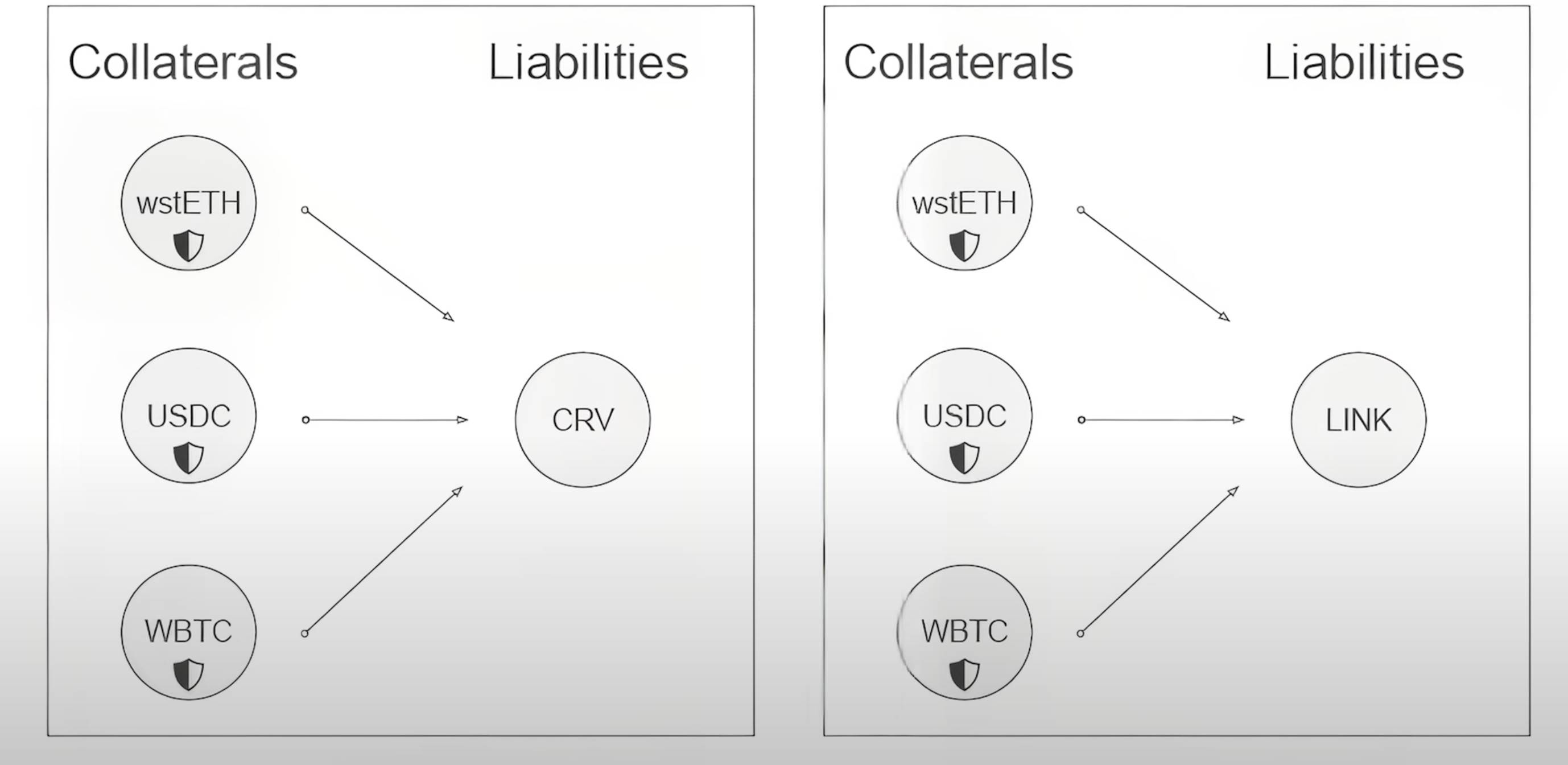

Monolithicアーキテクチャでは、リスクを回避するために一部のトークンは借り出し対象にはなるがCollateralsとしては使用できない。例えば下図のように、ユーザーはwstETHとUSDCをCollateralsとして預け入れてLINKトークンを借り出すことができるが、LINKトークンをCollateralsとしてWBTCを借り出すことはできない。

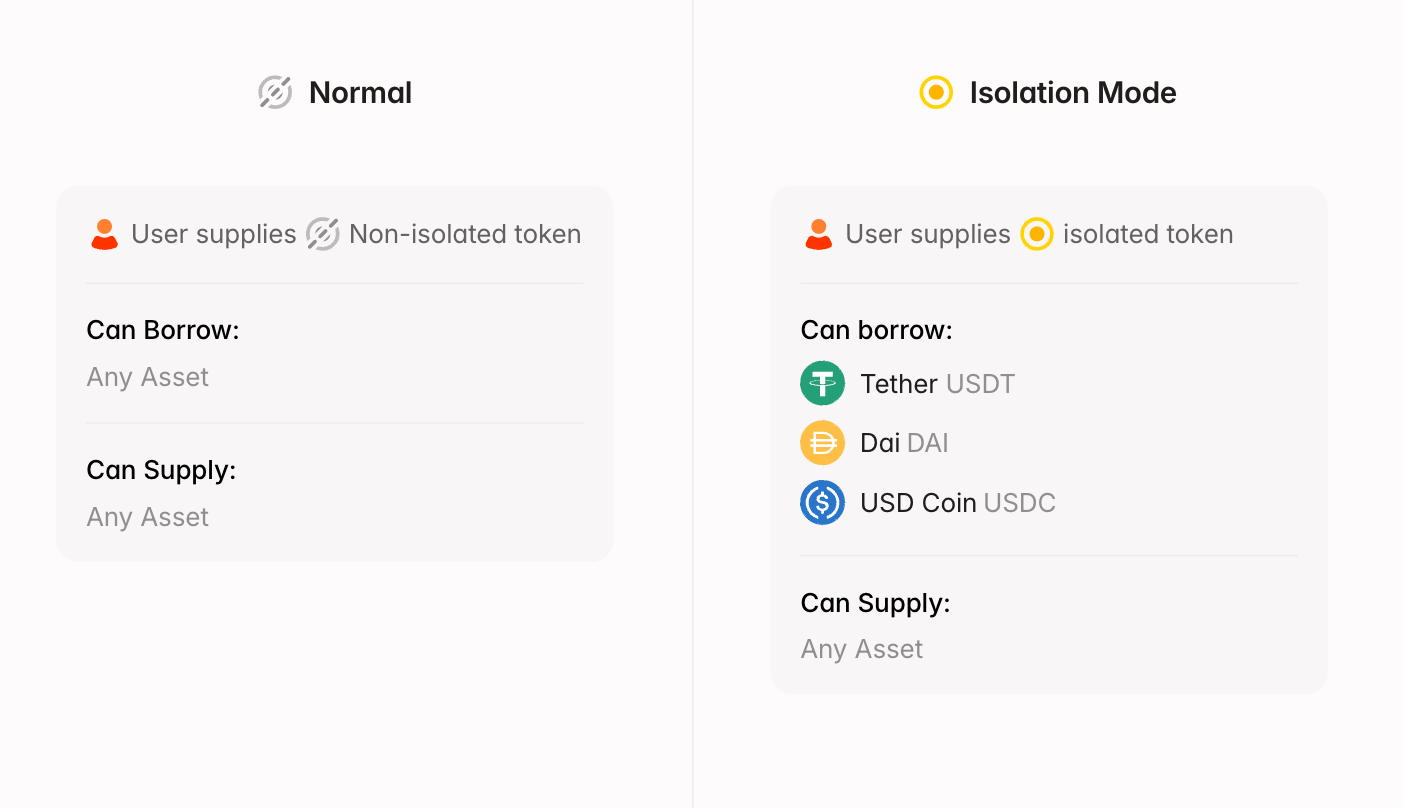

Monolithicアーキテクチャに最も合致する貸出プロトコルは、現在イーサリアム内最大の貸出プロトコルであるAAVE V3である。AAVE V3では、ほとんどの資産がCollateralsとしてもLiabilitiesとしても利用できる(下図のNormalの場合)。またAAVE V3にはIsolation Modeがあり、このモードでは一部の資産はステーブルコインのみを借り出すためのCollateralsとして使用でき、他のトークンを借り出すためのCollateralsとしては使用できない。

Monolithicアーキテクチャは資本効率が高い。一般ユーザーにとっては、複数のトークンをCollateralsとして直接預け入れて必要な資産を借り出すことができ、同時にCollateralsにも金利が付与される。しかし、このアーキテクチャの最大の問題は、多くのトークンをCollateralsに取り入れられないことにある。価値が不安定なトークンをCollateralsとして導入すると、貸出プロトコルに巨額の損失が生じる可能性があるためである。

AAVE V3のトークン審査は極めて厳格であり、現時点でAAVE V3が担保品としてサポートしているのは約30種類のトークンに過ぎず、その中にはIsolation Modeにあるものも多く、汎用的な担保品として利用できない。

Isolated Pairs

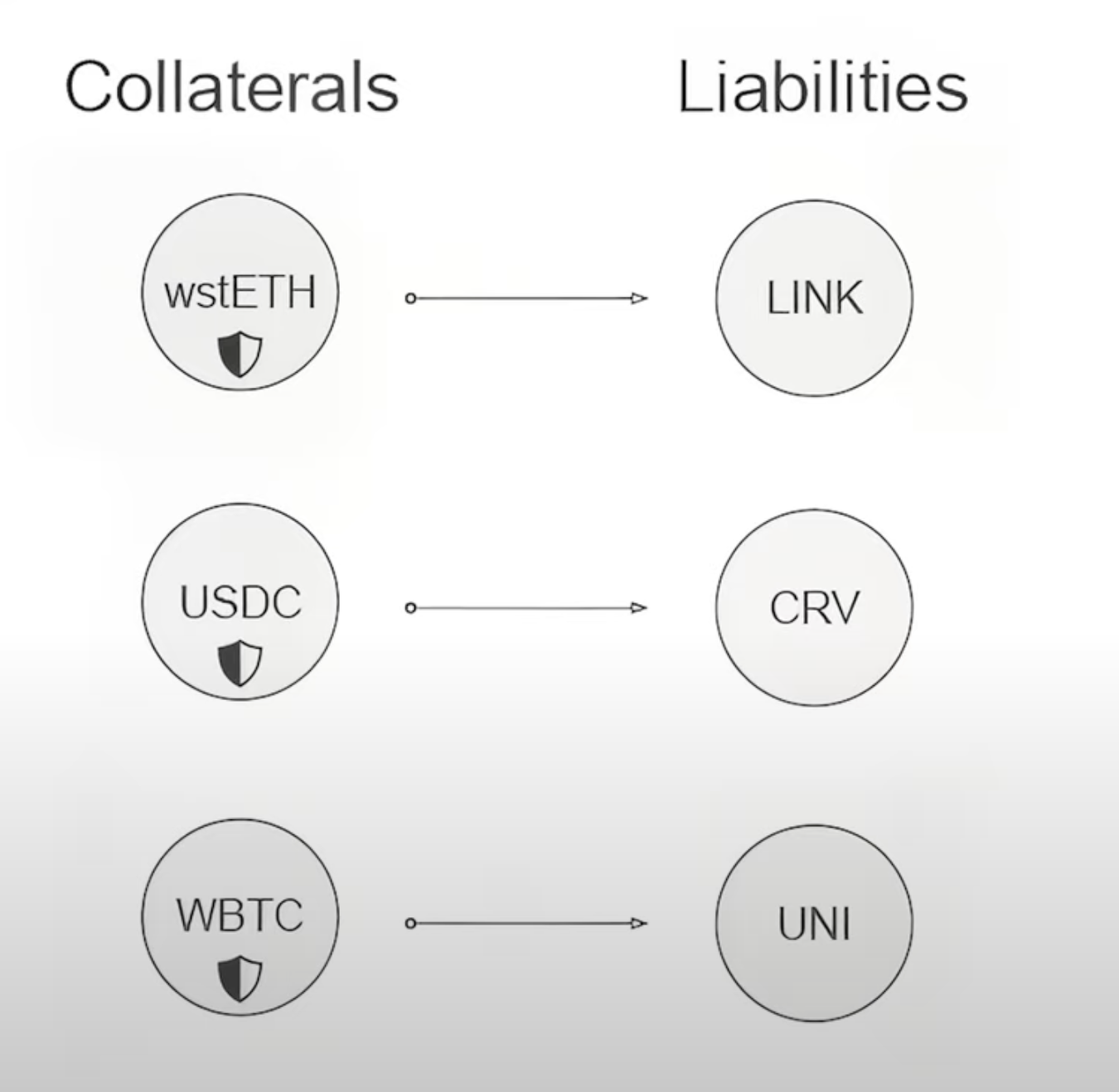

Isolated Pairsも、現在多く採用されている貸出プロトコルの構造である。この貸出機構では、ユーザーが預け入れたCollateralsは特定のトークンの借り出しにしか使用できない。また、ユーザーが預け入れたCollateralsは再び借り出されないため、Collateralsは金利を得ることができない。

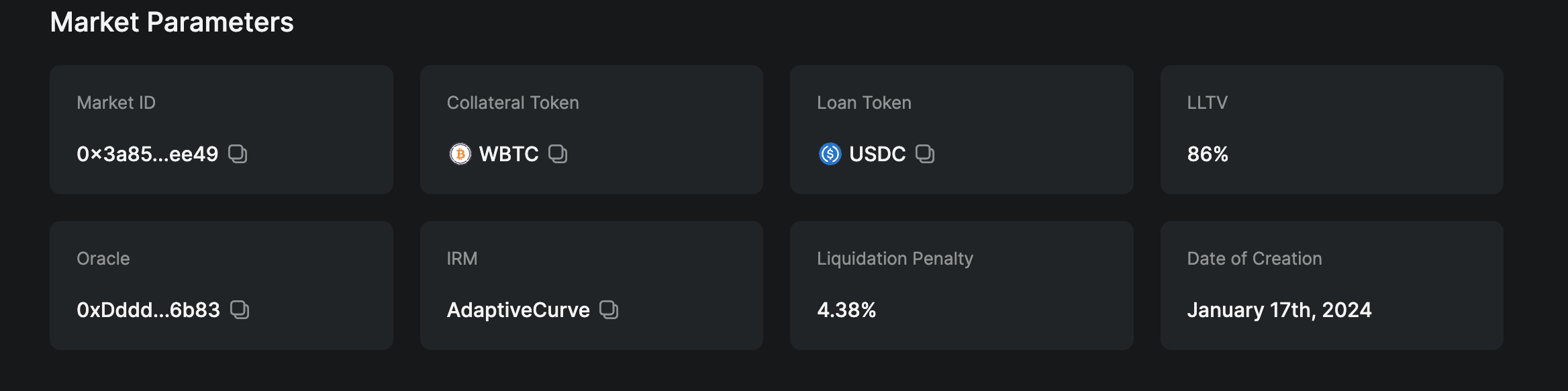

現在このモードを使用しているのは、イーサリアム内第3位の貸出プロトコルMorpho Buleである。この貸出プロトコルには一連の離散的な市場が存在し、ユーザーは特定の市場にCollateralsを預けて対応するLiabilitiesトークンを借り出すことができるが、Collateralsが借り出されないため、ユーザーはCollateralsの金利収入を得られない。下図はWBTCとUSDCの市場を示しており、ユーザーが預け入れたWBTCはUSDCトークンの借り出しにのみ使用でき、預け入れたWBTCには金利がつかない。

したがって、Morpho Bule内には別のグループのユーザーが存在する。これらのユーザーは貸出市場にUSDCを提供して金利を得るもので、例えばユーザーが上図のWBTCをCollateralsとする市場にUSDCを注入して金利を得ることがある。したがって、Isolated Pairsシステム内では、ユーザーは以下の2つのタイプに分けられる:

- 預金者:市場にLiabilitiesトークンを提供して他のユーザーの借り出しを可能にし、貸出金利を得る

- 借り手:担保を提供してトークンを借り出すが、担保の金利収入を放棄する

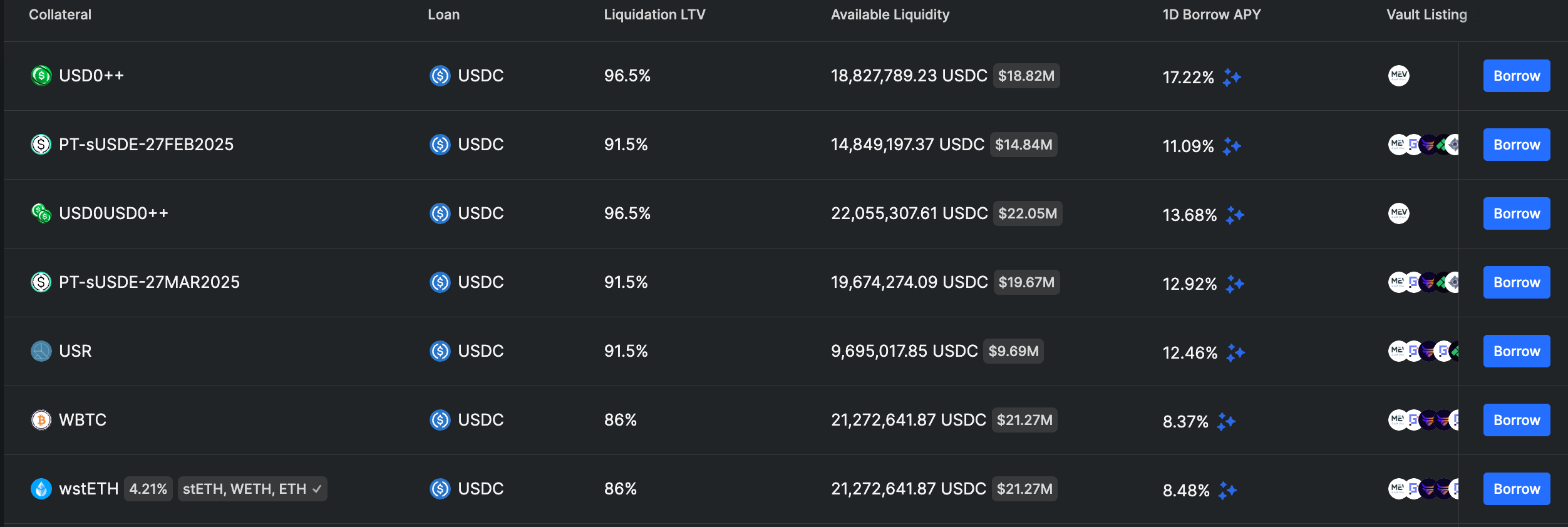

預金者の観点から見ると、Morpho Buleプロトコルでは、同じ種類のトークンが複数の市場で借り出されることがあり、例えばWBTCをCollateralsとしてUSDCを借り出す市場もあれば、wstETHをCollateralsとしてUSDCを借り出す市場もある。これらの市場ではUSDCに支払われる金利は異なる。下図は異なるCollateralsを使ってUSDCを借り出すいくつかの市場の金利を示している:

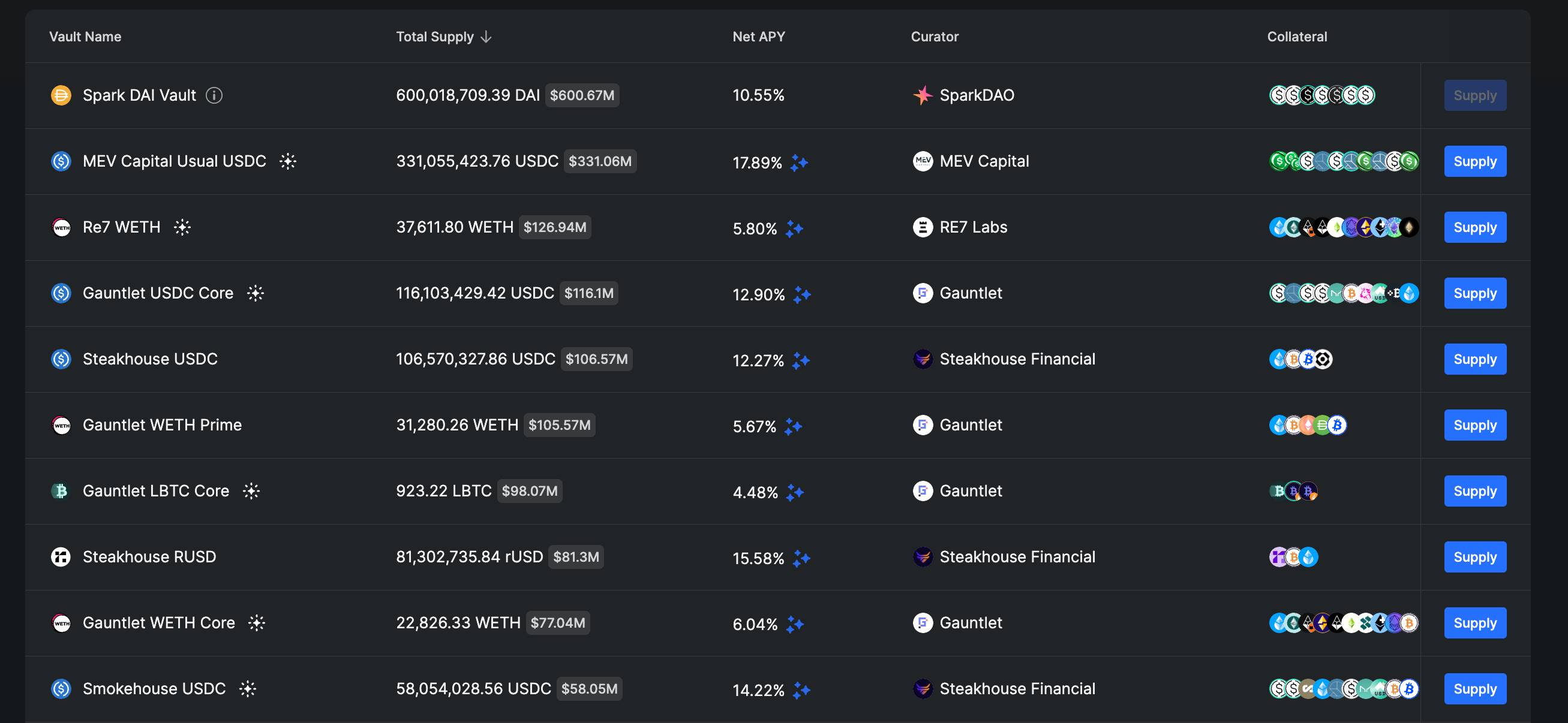

したがって、ユーザーがUSDCを預けて高い金利を得たい場合、USDCを異なる市場に分割して配置する必要があるが、これは簡単な作業ではない。なぜなら、一部の市場では高ボラティリティのCollateralsトークンを選んでいる可能性があり、このような市場にUSDCを提供すると、トークンの急激な価格変動により強制清算の損失を被る可能性があるためである。そのため、Isolated Pairs市場ではしばしば第三の市場参加者――Curatorが登場する。Curatorは専門の金融機関が多く、各市場のリスクとリターンを分析し、独自の資金配分計画を設計する。ユーザーはCuratorの資金配分案やリターン状況に基づいてUSDCをCuratorに委託して管理してもらうことができる。

Isolated Pairsのもう一つの利点は、Monolithicアーキテクチャにおけるガバナンス問題を完全に回避できることである。任意のユーザーがガバナンスを経ることなく自分で貸出市場を作成できる。例えば、新しいタイプのリターン付きトークンであるUSD0++はAAVEのような貸出プロトコルに参入するのが難しいが、Morpho Bule内では直接市場を設立できる。

開発者の視点から見ると、Isolated Pairsアーキテクチャにはもう一つ大きな利点がある。つまり、Collateralsの再貸出が行われないため、Collateralsに対する金利記録に関するコードが不要であり、全体の実装が比較的シンプルになる。Morphoは現在、開発者が最も注目している貸出プロトコルである。

Isolated Groups

このアーキテクチャは、現在貸出プロトコルの中でCompound V3だけが使用している。このアーキテクチャでは、異なるLiabilitiesに対して異なるCollateralsが設定される。

具体的な例として、Compound V3のメインネット版でETHを借り入れたい場合、以下のような担保を提供できる:

Isolated Pairsシステムと比べて、Isolated Groupsではユーザーが単一資産に対して複数の担保を提供できる。この方式は理論的には開発者が自由に貸出市場を展開し、CollateralsとLiabilitiesの関係を設定することを可能にする。しかし、現時点でこの方式を唯一使用しているCompound V3は、依然としてCOMPトークンに基づくガバナンスモデルを導入しており、すべての市場の作成やCollateralsの変更はCOMPトークン保有者の投票を経る必要がある:

やや気まずいことに、Compoundは過去に2回コードに脆弱性があったことがある。これら2つの事例についてはRektが執筆したCompound ErrorsおよびOvercompensatedを参照のこと。しかし、この2件の問題はいずれも貸出プロトコル内の資産に影響を与えなかったため、現在でもCompoundはイーサリアムメインネット内での第5位の貸出システムである。

Isolated Groups with Mutual Collateral

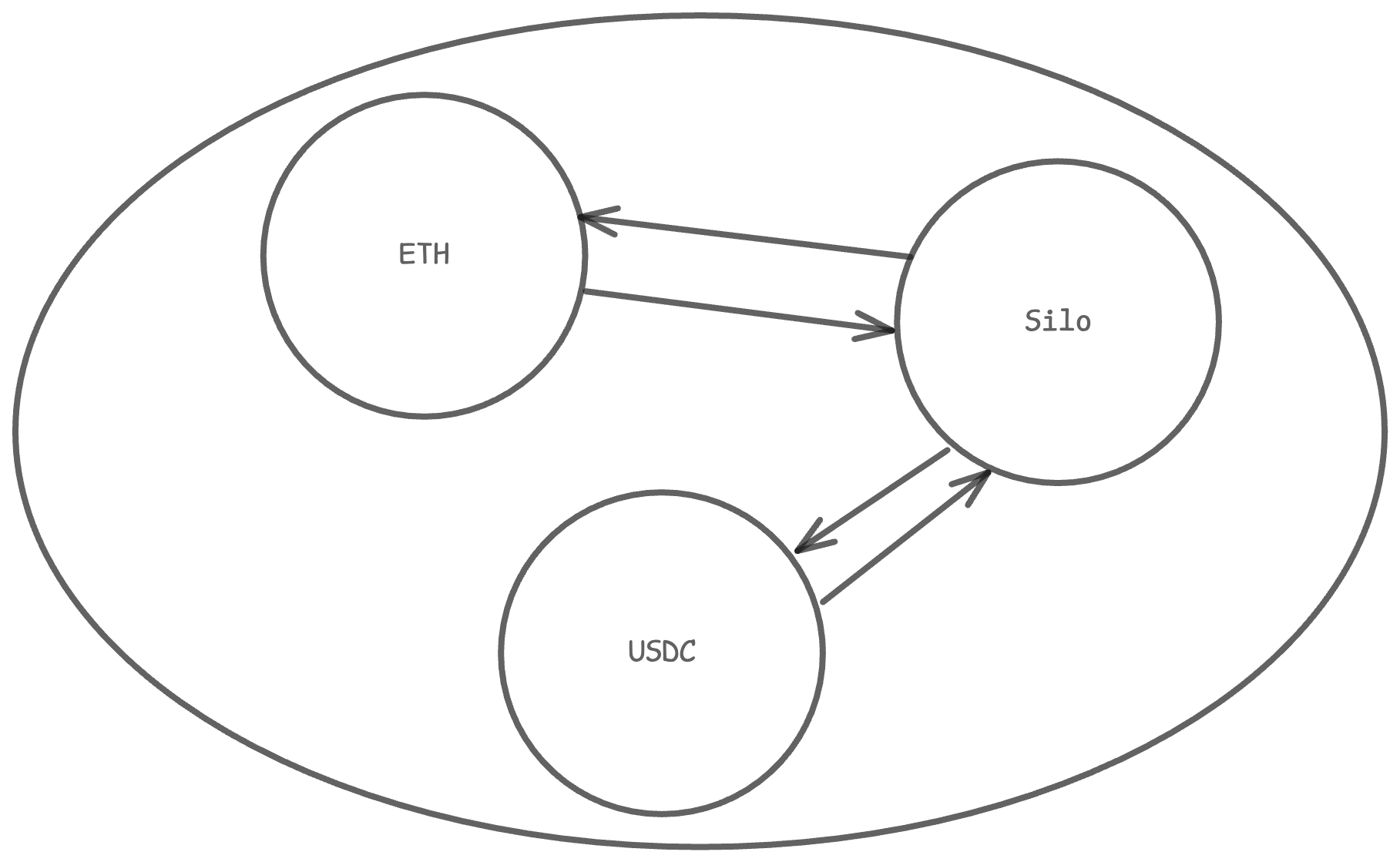

この貸出プロトコルアーキテクチャはあまり使われておらず、現在DefiLlamaの貸出プロトコルTVLランキングで18位のSilo Financeがこのアーキテクチャを使用している。

上図は、Silo Arbitrum版におけるSiloトークンに対応する貸出市場の貸借関係を示している。Isolated Groups with Mutual Collateralアーキテクチャでは、トークン同士が相互にバインドされ、互いにCollateralとなる。Silo Arbitrum版では、すべての貸出市場にETHとUSDCの2種類のトークンに加え、市場作成者が指定する第3のトークン(上図ではSiloトークン)が存在する。

siloのドキュメントでは、ETHとUSDCはbridge assetsと呼ばれ、市場作成者が指定する第3のトークンはbase assetsと呼ばれている。bridge assetsという名称には理由がある。ユーザーはETHとUSDCを基にチェーン化された貸出パスを構築して自分のニーズを満たすことができる。例えば、Siloトークンを担保にしてETHを借り出し、次にETHを担保にしてARBを借り出す。このパスを通じて、実質的にSiloトークンからARBを借り出す目的を達成できる。

Isolated Groups with Mutual Collateralの利点は、Isolated Groupsによるリスク分離を実現しつつ、ユーザーが個人のリスク許容度や要求に応じて対応する貸出市場を選択できること、さらに流動性の断片化をある程度避けられ、ユーザーがbridge assetsを介して間接的に特定の貸出を実現するためのチェーン化された貸出パスを設計できることにある。最後に、Mutual Collateral関係が存在するため、ユーザーが預け入れたCollateralは実際に金利を得ることができる。

ただし、SiloではユーザーがCollateral Statusを設定することも可能である。このオプションにより、Collateralの金利を放棄することで、Collateralが借り出されることを回避し、Collateralの安全性を確保できる

パラメータ

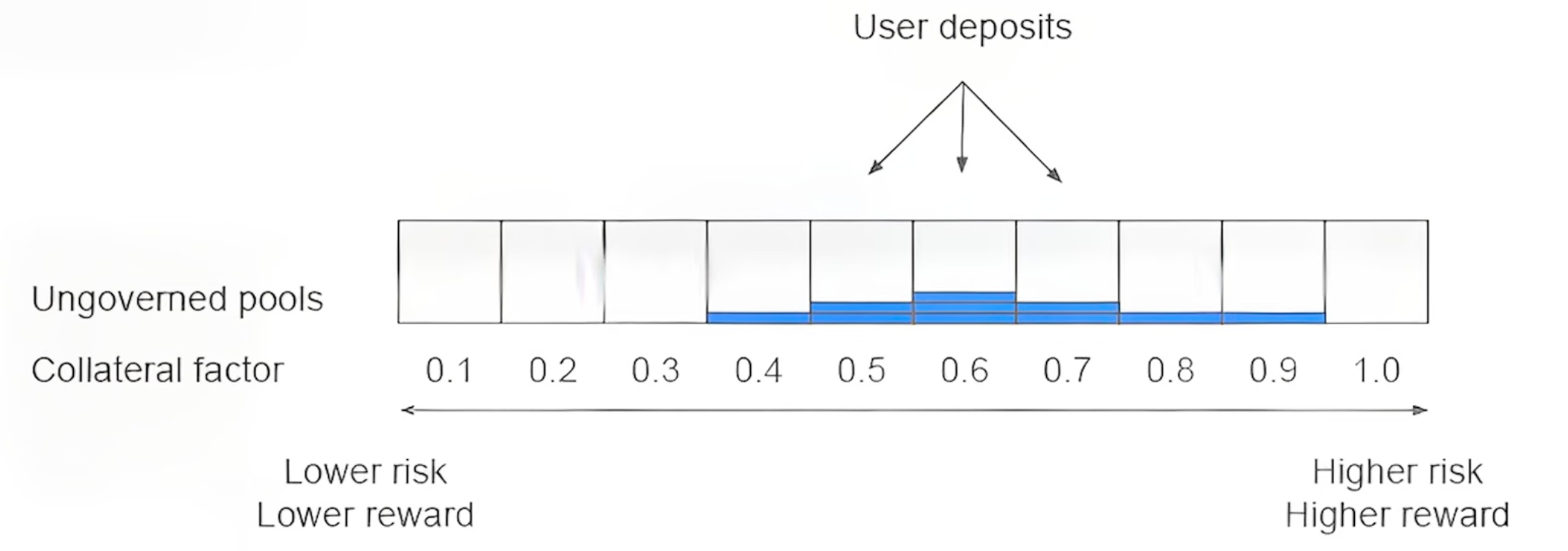

本稿の第二部では、貸出プロトコル内のパラメータについて議論する。ここでは特に貸出プロトコル内の資本効率と最も関係の深いパラメータであるCollateral Factorについて主に扱う。このパラメータは、貸出プロトコル内でのCollateralの評価割引状況を測る。Collateral Factorが高いほど、その資産の貸出プロトコル内での評価割引は低い。一般的に、ETHなどの安定した資産はCollateral Factorが高く、時価総額の低い資産は通常低いCollateral Factorを持つ。

Global Paternalism

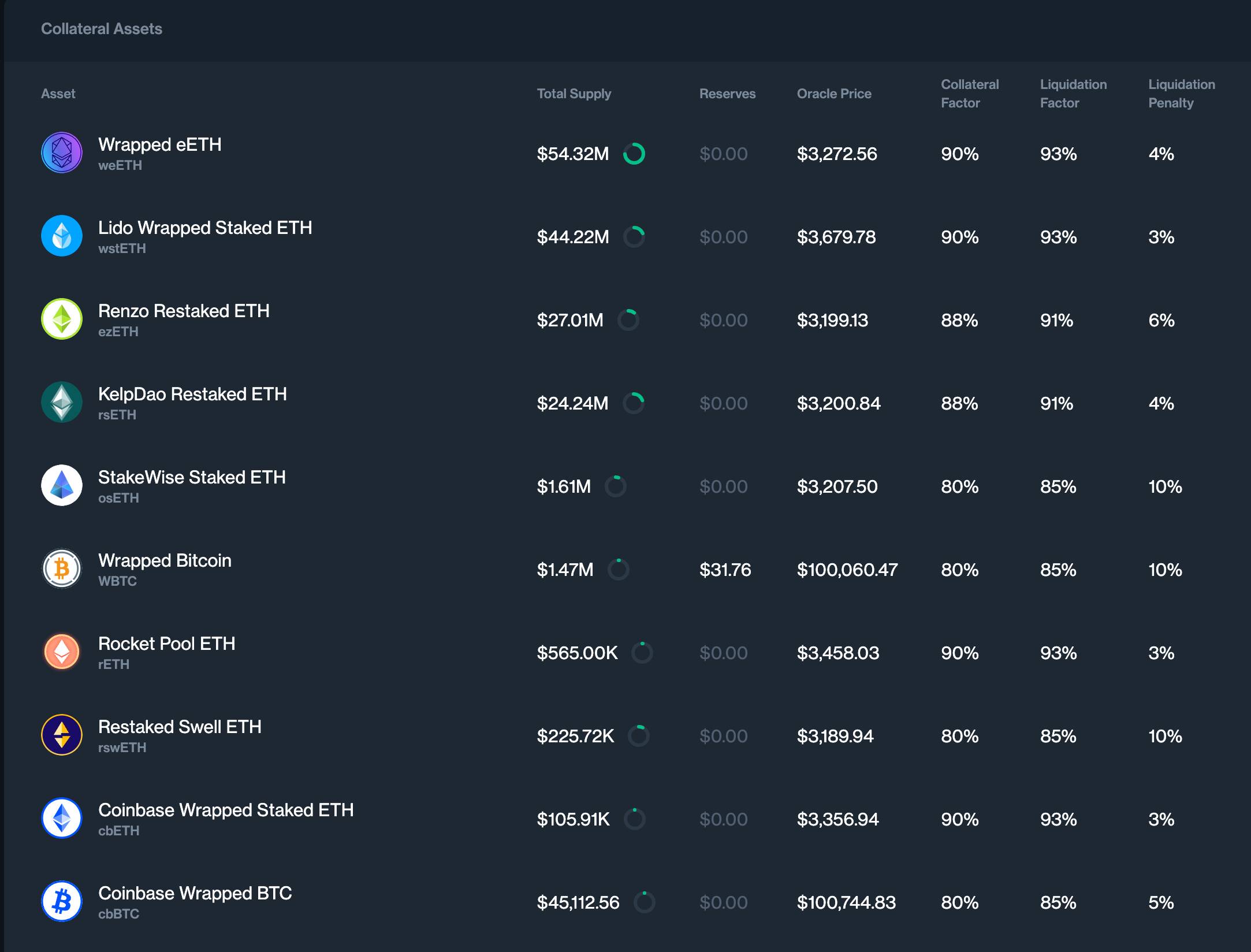

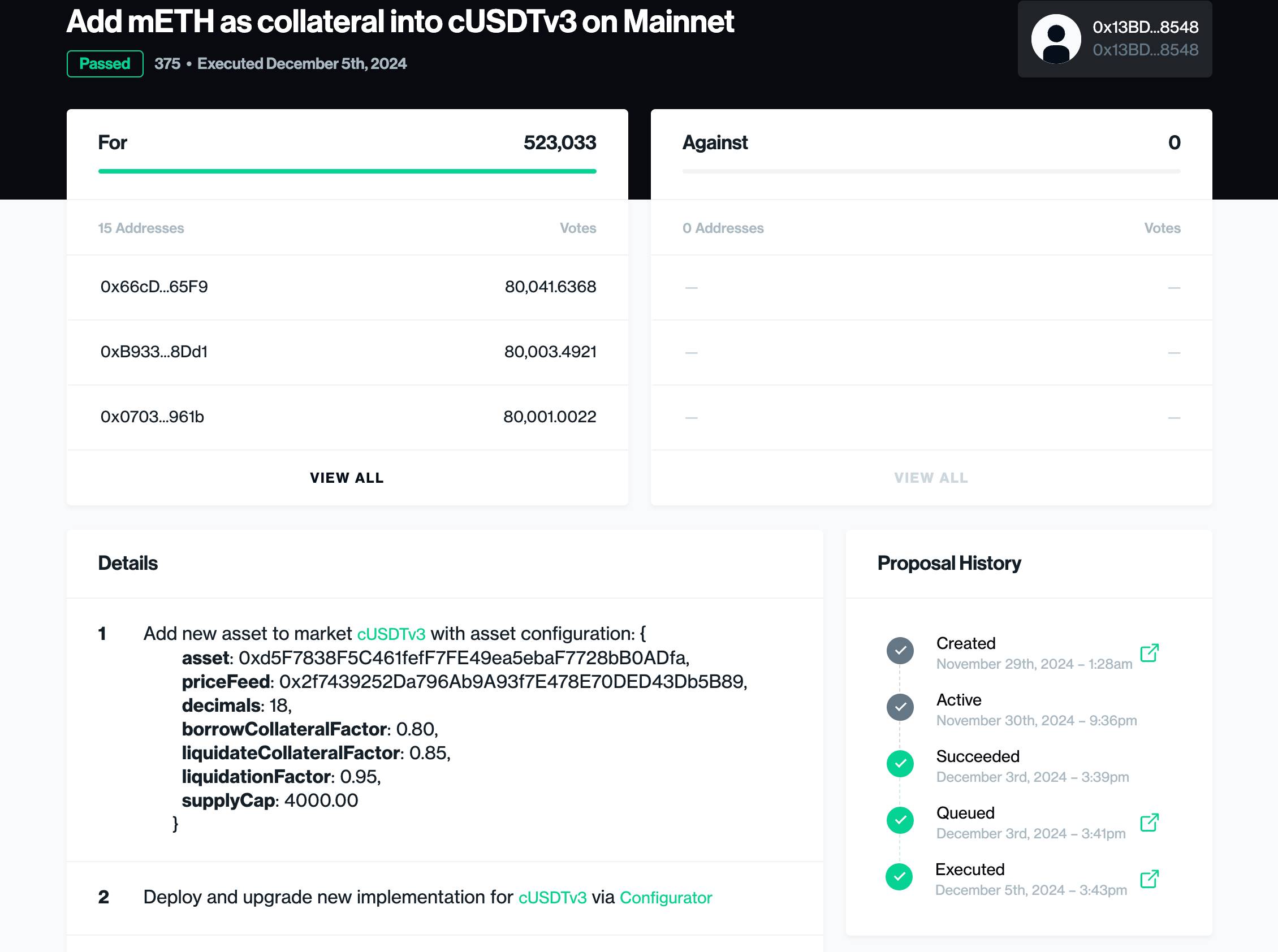

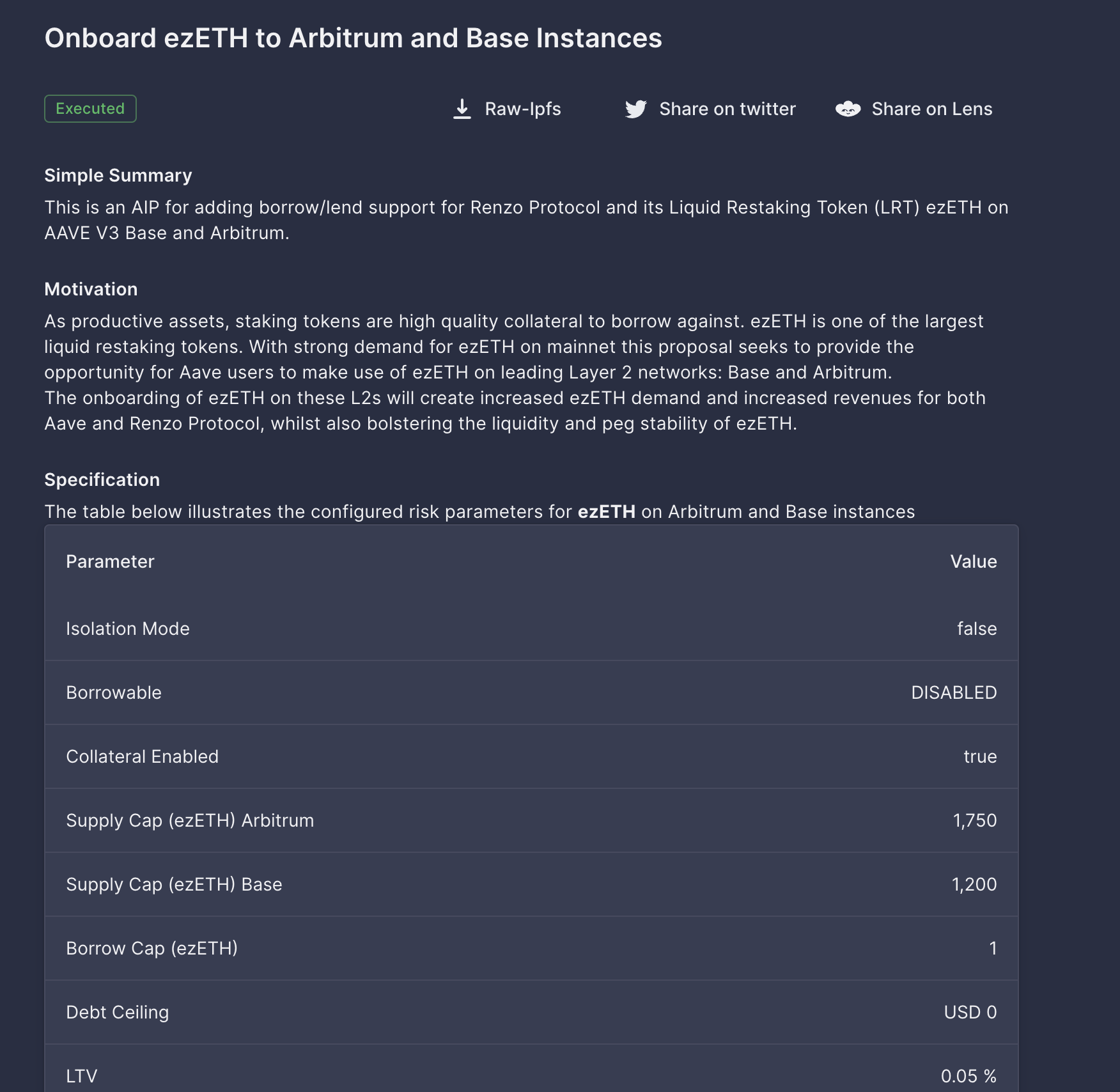

Global Paternalismは、現在貸出プロトコル内で最も一般的なCollateral Factorパラメータ設定方式である。簡単に言えば、プロトコル側が直接Collateral Factorパラメータを設定・変更するというものだ。例えばAAVEでは、AAVEのDAO組織が提案を行い、特定のCollateralの関連パラメータを変更する。下図は、ezETHがCollateralとして使用される際、AAVEガバナンスが設定したパラメータを示している。

プロトコルおよびユーザーにとって、Global Paternalismは最もシンプルな方式である。

The Invisibal Hand

現在、Morphoを代表とする貸出プロトコルはガバナンスシステムの導入を拒否しているため、Global PaternalismはMorphoプロトコル内で実行できない。そのため、Morphoは別の方式を採用している。この方式では、任意のユーザーが任意のCollateral Factorパラメータを持つ市場を構築でき、預金者は自分にとって最も信頼できる市場に資産を預ける。

例えば、MorphoではUSD0++ / USDCの市場に異なるパラメータを持つ2つの市場が存在しており、ユーザーは自身のリスク選好に応じてUSDC資産を異なる市場に預け入れることができる。

まとめ

本稿では、DeFi貸出プロトコルで現在一般的なアーキテクチャについて紹介した。簡単に言えば、ガバナンスへの依存度の違いによって異なる貸出プロトコルが生まれている。貸出プロトコルを大別すると以下の2種類に分けることができる:

- ガバナンスに強く依存する。貸出プロトコル内のパラメータや担保品の選定には厳密なガバナンスプロセスが必要

- ガバナンスに依存しない。貸出プロトコルは市場の自由な構築とパラメータの自由設定を許可し、ユーザーは「足で投票」する

ガバナンスに強く依存するプロトコルでは、ガバナンスメカニズムが最も核心的な要素となる。Compoundおよびそのフォークプロジェクトは、かつて何度もガバナンスの問題でプロトコルにトラブルを引き起こした。現時点では、AAVEがすべてのプロトコルの中で最も優れたガバナンスメカニズムを持つプロジェクトといえる。ガバナンスに強く依存するプロトコルの非常に大きな利点は、プロトコルのガバナンスメカニズムを信頼できる前提のもと、預金者は資産を預ける以外に何もする必要がない点にある。これはイーサリアム財団などの財団型組織にとって非常に魅力的である。

ガバナンスに依存しないプロトコルでは、すべてが市場の決定に委ねられる。これは貸出参加者に対してより高い要求を課す。預金者も借り手も市場の動向に注意を払い、常に異なる貸出市場で資金を再分配して最適な金利を得る必要がある。これは財団ユーザーにとっては極めて使いづらい。こうしたユーザーは仕組み上の理由から頻繁な資金操作ができず、当然ながら資金を第三者に委託することもできるが、現時点ではMorpho内の第三者はAAVEほど信頼できるとは言えない。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News